Global Otc Medications Market

Taille du marché en milliards USD

TCAC :

%

USD

56.40 Billion

USD

100.58 Billion

2025

2033

USD

56.40 Billion

USD

100.58 Billion

2025

2033

| 2026 –2033 | |

| USD 56.40 Billion | |

| USD 100.58 Billion | |

| % | |

|

Global Over-the-Counter (OTC) Segmentation du marché des médicaments, par type de produit (produits de la toux, du froid et de la grippe, produits analgésiques, dermatologiques, produits gastro-intestinaux, vitamines, minéraux et suppléments (VMS), perte de poids/produits diététiques, produits ophtalmiques, aide au sommeil et autres types de produits), forme posologique (comprimés, capsules durs, poudres, onguents, capsules molles, liquides, etc.), catégorie (médicaments génériques, médicaments génériques), chaîne de distribution (médicaments hospitaliers, pharmacies de détail, pharmacie en ligne et autres canaux de distribution) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché des médicaments sur le marché du counterAperçu général

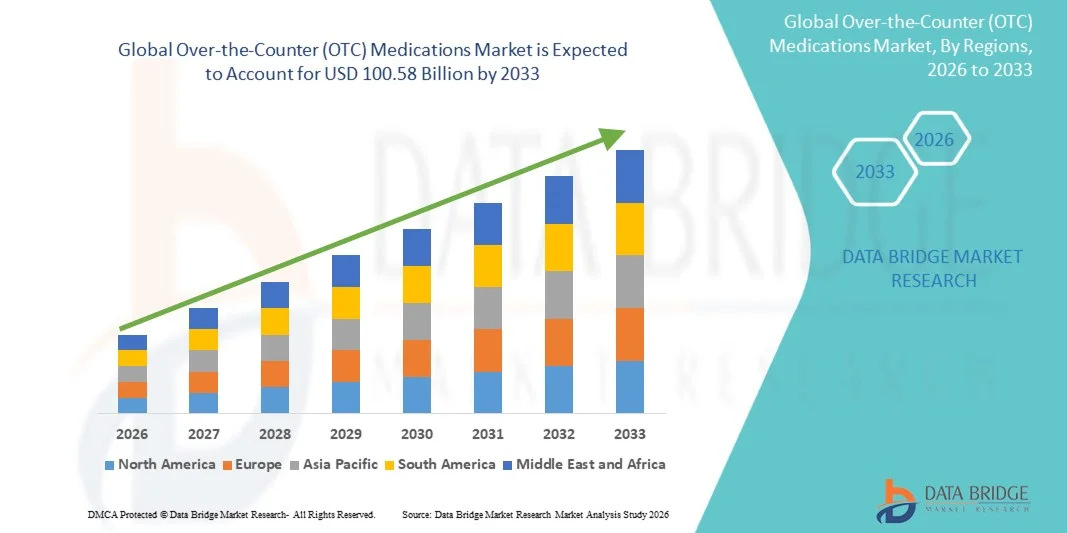

Le marché des médicaments Over-the-Counter (OTC) a été évalué à56,40 milliards de dollars en 2025et devrait atteindre100,58 milliards de dollars en 2033, croissance à unTCAC de 7,50 % de 2026 à 2033. Le marché connaît une croissance soutenue due à la prévalence croissante des maladies courantes, à la préférence croissante des consommateurs pour l'automédication, à l'élargissement de l'accessibilité des produits de santé et à l'innovation continue dans les préparations pharmaceutiques sans ordonnance. La hausse des coûts des soins de santé et la sensibilisation accrue aux soins de santé préventifs encouragent les consommateurs à gérer des problèmes de santé mineurs grâce à des médicaments en vente libre (OTC), soutenant ainsi l'expansion du marché dans les économies développées et émergentes.

Le fardeau croissant des maladies comme la toux et le rhume, les allergies, les troubles gastro-intestinaux, la douleur, la fièvre et les problèmes dermatologiques augmente de façon significative la demande de médicaments en CTO dans le monde. De plus, l'expansion des réseaux de pharmacies de détail, la pénétration croissante des plateformes de soins de santé du commerce électronique et la disponibilité accrue de solutions d'autosoins guidées par les pharmaciens améliorent l'accessibilité des produits. Les gouvernements et les systèmes de soins de santé encouragent également l'automédication responsable afin de réduire la charge pesant sur les établissements de soins et d'optimiser les ressources en matière de soins de santé. De plus, les progrès dans les technologies de prestation des médicaments, la demande croissante de formes posologiques pratiques et l'accent accru mis par les consommateurs sur le bien-être et les soins de santé préventifs continuent d'encourager l'adoption de médicaments en vente libre à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments Over-the-Counter (OTC) avec la plus grande part de revenus de 38,92 % en 2025, grâce à une forte sensibilisation des consommateurs à l'automédication, à la disponibilité généralisée des produits OTC, à la présence de réseaux de pharmacies de détail solides et à l'augmentation des dépenses de santé. La région bénéficie de cadres réglementaires favorables, d'une forte adoption de pratiques de santé préventives et d'une demande croissante d'options de traitement pratiques pour les maladies mineures.

- Lessegment des médicaments de marque OTC a dominé le marché avec une part de 57,36 % en 2025, en raison de la confiance forte des consommateurs, d'une forte reconnaissance de la marque et d'activités de marketing et de promotion étendues.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,3 %, passant de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation des revenus disponibles, l'augmentation de la sensibilisation à l'autosoins et la pénétration croissante des chaînes pharmaceutiques en ligne et au détail en Chine, en Inde, au Japon et en Asie du Sud-Est.

- La Pharmacie en ligne est le canal de distribution qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,8 % entre 2026 et 2033, ce qui reflète l'augmentation de la numérisation des services de santé, la préférence croissante des consommateurs pour la livraison à domicile, l'augmentation de la disponibilité des produits et l'expansion rapide des plateformes de soins de santé du commerce électronique à l'échelle mondiale.

- Le segment des comprimés domine la catégorie de la forme posologique avec une part des revenus de 36,87 % en 2025, en raison de la facilité d'administration, de la durée de conservation plus longue, de la rentabilité, du dosage précis et de l'acceptation généralisée par les consommateurs d'un large éventail de catégories thérapeutiques en CTO.

- Les pharmacies de détail représentent 45,26 % du marché en 2025, demeurant le canal de distribution privilégié en raison de la grande disponibilité des produits, des services de consultation des pharmaciens, de l'accessibilité immédiate et de la confiance des consommateurs dans les réseaux communautaires de pharmacie.

- Le segment des médicaments génériques est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 8,1 % de 2026 à 2033, en raison de la demande croissante de solutions de soins de santé abordables, de l'acceptation croissante des formulations génériques, de l'augmentation des approbations réglementaires et des efforts croissants pour réduire les dépenses globales de soins de santé tout en maintenant l'efficacité du traitement.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 56,40 milliards

- Valeur marchande prévue (2033) : 100,58 milliards de dollars

- Prévisions CAGR (2026-2033): 7,50 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des médicaments en vente libreSegmentation

|

Attributs |

Clé des médicaments sur le counter (OTC)Perspectives du marché |

|

Segments couverts |

·Par type de produit:Produits de la toux, du froid et de la grippe; produits analgésiques; produits de dermatologie; produits gastro-intestinaux; vitamines, minéraux et suppléments (VMS); produits de perte de poids/diététiques; produits ophtalmiques; aide au sommeil; et autres types de produits ·Par forme posologique:Comprimés; gélules; poudres; onguents; capsules molles; liquides; et autres ·Par catégorie:Médicaments de marque et médicaments génériques ·Par canal de distribution :Pharmacies hospitalières; pharmacies de détail; pharmacie en ligne; et autres canaux de distribution |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Johnson & Johnson (États-Unis) |

|

Possibilités de marché |

· Demande croissante de produits de santé et de bien-être préventifs · Extension des plateformes de commerce électronique et de pharmacie en ligne · Potentiel de croissance dans les marchés émergents |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des médicaments contre le counter

Tendance : Changement croissant vers l'auto-assistance et l'élargissement des approbations des interrupteurs de médicaments en CTO

L'une des tendances les plus importantes qui façonnent le marché des médicaments Over-the-Counter (OTC) est la préférence croissante des consommateurs pour l'automédication et les soins de santé préventifs, appuyée par une sensibilisation accrue à la gestion des maladies mineures et un accès facile à la pharmacie et aux chaînes de vente en ligne. Les autorités réglementaires accélèrent également les commutateurs de prescription à OTC pour améliorer l'accessibilité et réduire le fardeau du système de santé. Par exemple, en juillet 2023, la Food and Drug Administration (FDA) des États-Unis a approuvé le premier contraceptif oral quotidien Opill (norgestrel) pour l'utilisation en vente libre, marquant une étape importante dans l'accessibilité des soins de santé pour les femmes. De même, en mars 2023, la FDA a approuvé la pulvérisation nasale de Narcan (naloxone) pour la vente de CTO, élargissant de façon significative l'accès au traitement par surdose d'opiacés qui sauve des vies. Ces développements mettent en évidence un virage plus large vers les soins de santé axés sur le consommateur et une disponibilité accrue de médicaments essentiels sans barrières d'ordonnance, renforçant ainsi l'expansion du marché mondial de gré à gré.

Dynamique du marché des médicaments sur le counter

Facteur clé du marché: Le fardeau croissant des maladies communes et l'expansion des pratiques d'automédicationLa prévalence croissante de maladies courantes comme la toux, le rhume, la grippe, les allergies, les troubles gastro-intestinaux, la douleur et les carences en vitamines est un des principaux moteurs du marché mondial des médicaments en CTO. La croissance des modes de vie urbains, la pollution de l'environnement, les troubles liés au stress et les infections saisonnières alimentent la demande fréquente de traitements facilement accessibles. Les consommateurs optent de plus en plus pour des produits en vente libre tels que les analgésiques, les antihistaminiques, les antiacides et les suppléments nutritionnels afin d'éviter les consultations médicales pour des affections mineures. De plus, l'expansion des chaînes de pharmacies de détail et la croissance rapide des plateformes de cyberpharmacie telles qu'Amazon Pharmacie et les services Walmart Health & Wellness améliorent la disponibilité des produits et stimulent la pénétration du marché. L'augmentation des dépenses de santé et les initiatives gouvernementales favorisant l'automédication responsable soutiennent davantage la croissance soutenue de la demande sur les marchés développés et émergents.

Principales contraintes/problèmes : Risque de mauvaise utilisation, d'effets secondaires et de contraintes réglementaires

L'un des principaux défis du marché des médicaments en vente libre est le risque potentiel d'automédication inappropriée, d'erreurs de posologie et de diagnostic différé des affections sous-jacentes. Contrairement aux médicaments sur ordonnance, les médicaments en vente libre sont largement accessibles, ce qui augmente la probabilité de surutilisation ou d'utilisation abusive, en particulier pour les analgésiques, les médicaments froids et les aides au sommeil. Cela peut entraîner des effets indésirables des médicaments, des risques de dépendance ou un masque de troubles médicaux graves. En outre, les autorités de réglementation maintiennent des cadres stricts pour la classification des médicaments, les exigences en matière d'étiquetage et la surveillance de l'innocuité, ce qui peut ralentir l'approbation des commutateurs de prescription à OTC. Les différences dans les normes réglementaires d'une région à l'autre, comme les États-Unis, l'Europe et l'Asie-Pacifique, créent également une complexité pour les entreprises pharmaceutiques mondiales qui cherchent à se développer.

Par exemple, alors que la disponibilité de médicaments comme l'ibuprofène et les antihistaminiques a amélioré la commodité des patients, les organismes de santé continuent d'émettre des avertissements concernant l'utilisation à long terme sans surveillance en raison d'effets secondaires gastro-intestinaux, cardiovasculaires ou sédatifs, ce qui renforce le besoin d'éducation des consommateurs et de conseils aux pharmaciens.

Opportunité de marché clé : Expansion de la pharmacie numérique et pipeline de commutation d'ordonnance à OTC

L'expansion croissante des plateformes de soins de santé numériques et la poursuite de l'acheminement des médicaments sur ordonnance à l'OTC constituent une occasion importante pour le marché des médicaments en vente libre. Les pharmacies en ligne et les services de télésanté permettent aux consommateurs d'accéder facilement aux médicaments, de comparer les produits et de recevoir des consultations auprès des pharmaciens à distance. Cela est particulièrement important dans les économies émergentes où l'accès aux soins de santé reste limité. Parallèlement, les entreprises pharmaceutiques s'emploient activement à obtenir des approbations réglementaires pour convertir les médicaments d'ordonnance en versions en CTO, en améliorant l'accessibilité et la portée du marché. Par exemple, les approbations de la FDA comme Opill (2023) et Narcan nasal spray (2023) démontrent une ouverture réglementaire accrue à l'expansion du CTO pour les thérapies critiques et préventives. Compte tenu de la demande croissante d'autosoins, de l'intégration numérique de la santé et de l'accroissement de la pénétration du commerce de détail en Asie-Pacifique et en Amérique latine, le marché de l'OTC devrait ouvrir des perspectives de croissance substantielles au cours des prochaines années.

Étendue du marché des médicaments contre le counter

Le marché des médicaments Over-the-Counter (OTC) est segmenté en fonction du type de produit, de la forme posologique, de la catégorie et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des médicaments Over-the-Counter (OTC) est segmenté en produits contre la toux, le rhume et la grippe, analgésiques, produits de dermatologie, produits gastro-intestinaux, vitamines, minéraux et suppléments (VMS), produits de perte de poids/diététiques, produits ophtalmiques, aides au sommeil et autres types de produits. Lessegment analgésique a dominé le marché avec une part de chiffre d'affaires de 28.64% en 2025, en raison de son utilisation généralisée dans la gestion des affections liées à la douleur telles que les maux de tête, l'arthrite, la douleur musculaire, la fièvre et l'inconfort post-opératoire. L'augmentation de la prévalence mondiale des troubles de la douleur chronique et des troubles musculo-squelettiques liés au mode de vie est une cause importante de la demande. La préférence croissante pour l'automédication et l'accessibilité facile des analgésiques OTC dans les pharmacies de détail et les plateformes en ligne renforce encore la domination du segment. Une forte pénétration de marque de produits tels que l'ibuprofène, l'acétaminophène et l'aspirine contribue à une croissance soutenue des ventes. En outre, la croissance de la population gériatrique dans le monde, qui est plus sujette aux maux liés à la douleur, favorise la consommation continue. Une recommandation médicale élevée pour la prise en charge de la douleur légère à modérée à l'aide de médicaments OTC stimule également l'adoption. L'expansion des chaînes pharmaceutiques dans les économies émergentes améliore la disponibilité des produits. Des campagnes de marketing agressives menées par des sociétés pharmaceutiques renforcent la confiance des consommateurs. De plus, l'abordabilité par rapport aux alternatives d'ordonnance fait des analgésiques la catégorie la plus préférée au monde. L'innovation continue des produits dans les formulations à action rapide augmente encore la demande. Dans l'ensemble, les analgésiques demeurent l'épine dorsale de la consommation mondiale de CTO.

LesLe segment des vitamines, minéraux et suppléments devrait enregistrer la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033., animée par une prise de conscience croissante de la santé et des tendances en matière de soins préventifs. La sensibilisation accrue aux suppléments de stimulation de l'immunité après la pandémie de COVID-19 a considérablement accéléré la demande. Les consommateurs adoptent de plus en plus l'apport quotidien en vitamine pour le bien-être général, l'énergie et l'équilibre nutritionnel. La prévalence croissante des carences en nutriments, en particulier en vitamine D, en fer et en calcium, favorise davantage la croissance. Le vieillissement de la population mondiale augmente la consommation de suppléments de santé osseuse et d'immunité. L'expansion des tendances en matière de conditionnement physique et de bien-être chez les jeunes augmente également la demande. Les plateformes de commerce électronique ont rendu les produits VMS plus accessibles et abordables. Les modèles de distribution de suppléments basés sur l'abonnement gagnent en popularité sur les marchés urbains. Les entreprises pharmaceutiques élargissent leurs portefeuilles de produits de nutrition fonctionnels. La hausse de la demande de suppléments à base de plantes et naturels est une autre tendance clé soutenant la croissance. L'adhésion croissante des professionnels de la santé améliore la confiance des consommateurs. Dans l'ensemble, le VMS devient la catégorie de gré à gré la plus rapide au monde.

- Par forme posologique

Sur la base de la forme posologique, le marché est segmenté en comprimés, gélules, poudres, onguents, capsules molles, liquides et autres. Lessegment des tablettes a dominé le marché avec une part de 34,92 % en 2025, en raison de l'acceptation élevée du consommateur, la facilité d'administration, le dosage précis et la fabrication rentable. Les comprimés sont la forme posologique la plus utilisée dans les analgésiques, le rhume et la grippe, le gastro-intestinal et les produits vitaminiques. Leur durée de conservation plus longue que celle des formulations liquides les rend hautement préférés dans la distribution mondiale. Une solide infrastructure de fabrication pharmaceutique soutient la production à grande échelle de comprimés. Les consommateurs préfèrent les comprimés en raison de la portabilité et de la commodité. Les pharmacies de détail stockent des comprimés dans des volumes plus élevés en raison du chiffre d'affaires élevé. Les tablettes offrent également des avantages de stabilité dans des conditions climatiques variables. Les innovations en matière de marques et d'emballages renforcent encore la préférence des consommateurs. Les entreprises pharmaceutiques favorisent les comprimés en raison de la baisse des coûts de production. Des médicaments de substitution à haute prescription sont couramment introduits sous forme de comprimés. De plus, la recommandation répandue des médecins et des pharmaciens renforce l'adoption. Globalement, les comprimés demeurent la forme posologique dominante sur les marchés mondiaux de gré à gré.

Lesle segment de forme posologique liquide devrait croître au TCAC le plus rapide de 7,2 %, de 2026 à 2033, en raison de l'aptitude accrue des populations pédiatriques et gériatriques. Les liquides permettent une absorption plus rapide et une action plus rapide que les formes posologiques solides. La demande croissante de sirops aromatisés et de formulations faciles à consommer stimule l'acceptation. Les médicaments OTC pédiatriques dépendent fortement des formulations liquides pour une posologie précise. Les patients âgés ayant des difficultés à avaler préfèrent les médicaments liquides. Les progrès technologiques dans le masquage du goût et l'amélioration de la stabilité améliorent l'attrait des produits. Les entreprises pharmaceutiques lancent des formulations innovantes à base de liquide, de froid, de toux et de vitamine. L'augmentation des tendances en matière de traitement à domicile conduit davantage à l'utilisation. Les pharmacies en ligne augmentent la disponibilité de produits en CTO liquides. La demande croissante de sirops d'immunité et de suppléments liquides à base de plantes contribue également. L'amélioration des emballages comme les sachets à dose unique améliore la commodité. Dans l'ensemble, les liquides apparaissent comme la forme posologique de l'OTC qui augmente le plus rapidement.

- Par catégorie

Sur la base de la catégorie, le marché est segmenté en médicaments de marque et médicaments génériques. Lessegment des médicaments de marque OTC a dominé le marché avec une part de 57,36 % en 2025, en raison de la confiance forte des consommateurs, d'une forte reconnaissance de la marque et d'activités de marketing et de promotion étendues. Les grandes sociétés pharmaceutiques investissent massivement dans la publicité pour maintenir la loyauté de la marque sur les marchés mondiaux. Les médicaments en vente libre de marque sont perçus comme plus sûrs et plus efficaces par les consommateurs. Une forte présence dans les pharmacies de détail améliore la visibilité et l'accessibilité. Des réseaux de distribution bien établis soutiennent une disponibilité constante des produits. Les consommateurs comptent souvent sur des marques familières pour prendre des décisions d'automédication. Les géants pharmaceutiques innovent continuellement des formulations de marque pour une meilleure efficacité. Les stratégies de prix à la prime contribuent également à la domination des revenus. Les recommandations des pharmaciens renforcent encore la préférence des médicaments de marque. Des taux d'achat élevés renforcent la part de marché. La marque joue un rôle crucial dans l'influence du comportement d'achat de gré à gré. Dans l'ensemble, les produits OTC de marque demeurent dominants en raison des avantages de confiance et de sensibilisation.

LesLe segment des médicaments génériques en CTO devrait croître au plus vite de 6,9 %, passant de 2026 à 2033., en raison de la demande croissante de solutions de santé rentables. L'augmentation des dépenses de santé pousse les consommateurs à trouver des solutions de rechange abordables. Les initiatives gouvernementales visant à promouvoir l'utilisation de médicaments génériques appuient l'adoption à l'échelle mondiale. L'accroissement de la population de la classe moyenne dans les économies émergentes stimule la demande. Les pharmacies de détail stockent de plus en plus d'équivalents génériques de médicaments de marque. L'amélioration des normes de qualité renforce la confiance des consommateurs dans les produits génériques. Les pharmacies en ligne offrent des prix concurrentiels sur les produits génériques de gré à gré. Les entreprises pharmaceutiques élargissent leurs portefeuilles de produits génériques. Les restrictions croissantes en matière d'assurance dans certaines régions encouragent les achats auto-payés. La sensibilisation à la bioéquivalence améliore l'acceptation. L'inflation économique accélère davantage le passage aux génériques. Dans l'ensemble, les génériques apparaissent comme un segment de TOC à forte croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacie en ligne et autres canaux de distribution. Lessegment des pharmacies de détail a dominé le marché avec une part de 46,81 % en 2025, en raison de la grande disponibilité, de la confiance des consommateurs et de l'accès immédiat aux produits. Les pharmacies de détail servent de premier point de contact pour les achats de médicaments en vente libre à l'échelle mondiale. L'orientation des pharmaciens améliore les pratiques d'automédication sécuritaires. Une forte présence dans les régions urbaines et rurales assure l'accessibilité. Les chaînes de pharmacie établies dominent les réseaux de distribution de gré à gré. Les consommateurs préfèrent les magasins physiques pour les besoins urgents en médicaments. Réductions promotionnelles et ventes boost de marque en magasin. Les pharmacies de détail soutiennent également les ventes croisées des catégories de produits de gré à gré. Une forte intégration de la chaîne d'approvisionnement assure la disponibilité des produits. Une forte chute dans les pharmacies entraîne une production de revenus constante. Les règlements gouvernementaux sur les licences garantissent la confiance dans les circuits de détail. Dans l'ensemble, les pharmacies de détail demeurent le principal canal de distribution du TOC.

Lesle segment de la pharmacie en ligne devrait croître au TCAC le plus rapide de 8,4% de 2026 à 2033, mue par une numérisation rapide et une préférence croissante des consommateurs pour la commodité. La pénétration des téléphones intelligents et l'accès à Internet se développent à l'échelle mondiale. Les services de prestation à domicile améliorent l'accessibilité des médicaments. Les plateformes de pharmacie électronique offrent des rabais et des modèles d'abonnement. L'intégration de la télésanté augmente les ordonnances médicales en ligne. Les consommateurs préfèrent la vie privée pour acheter des produits de santé sensibles. Les systèmes de recommandation pilotés par l'IA améliorent l'expérience des utilisateurs. L'adoption de paiements numériques appuie les transactions en ligne. L'expansion des plateformes comme Amazon Pharmacy et les startups régionales accélère la croissance. COVID-19 a accéléré le passage à l'achat de soins de santé en ligne. Les zones rurales bénéficient d'un meilleur accès aux médicaments. Dans l'ensemble, les pharmacies en ligne sont le canal de distribution du TOC qui connaît la croissance la plus rapide.

Analyse régionale du marché des médicaments sur le counter (OTC)

L'Amérique du Nord a dominéMarché des médicaments sur le marché du counteret a représenté la plus grande part des recettes38,92 % en 2025, soutenue par une forte sensibilisation des consommateurs à l'automédication, à une infrastructure de soins de santé solide et à la disponibilité généralisée des produits en vente libre dans les pharmacies de détail, les supermarchés et les plateformes en ligne. La région bénéficie de cadres réglementaires bien établis, comme le système de monographies OTC de la FDA américaine, qui assure l'innocuité, l'efficacité et l'accessibilité facile des produits. L'augmentation des dépenses de soins de santé et la forte préférence des consommateurs pour un traitement commode des maladies mineures telles que la douleur, le rhume, la toux et les troubles digestifs contribuent à la croissance du marché. L'adoption accrue de pratiques de santé préventives et de modes de consommation axés sur le bien-être renforce également la demande. La présence de grandes sociétés pharmaceutiques et une forte pénétration de la marque dans les analgésiques, les vitamines et les produits gastro-intestinaux soutient également la domination régionale. L'adoption et l'expansion numériques des plateformes de commerce électronique comme Amazon Pharmacy et Walmart Health améliorent la portée des produits. La croissance de la population gériatrique et l'augmentation de la prévalence des troubles liés au mode de vie stimulent la consommation de médicaments en CTO. De plus, de solides chaînes de pharmacies de détail comme CVS et Walgreens assurent une disponibilité facile des produits. L'innovation continue des produits et les stratégies de marketing agressives des principaux intervenants renforcent davantage la position de leader de l'Amérique du Nord sur le marché mondial de gré à gré. Dans l'ensemble, la région demeure le marché le plus mature et le plus important au monde.

U.S. Over-the-Counter (OTC) Perspectives du marché des médicaments

Le marché américain des médicaments Over-the-Counter (OTC) connaît une croissance forte et soutenue en raison de la tendance croissante des consommateurs à l'autosoins, de l'augmentation des coûts des soins de santé et de la préférence croissante pour les traitements sans ordonnance. Le pays dispose de l'un des systèmes de réglementation les plus perfectionnés de l'OTC, ce qui lui permet d'utiliser sans problème des médicaments tels que les analgésiques, les médicaments contre les allergies et les traitements gastro-intestinaux. La prévalence élevée de maladies chroniques comme les maux de tête, les troubles liés à l'obésité et les allergies saisonnières est un facteur important de la consommation de CTO. Une solide infrastructure de pharmacie de détail, y compris CVS Health, Walgreens Boots Alliance et Walmart Pharmacy, assure une accessibilité étendue. L'expansion rapide des services de cyberpharmacie et l'intégration de la télésanté améliorent encore la distribution des médicaments en vente libre. Une sensibilisation accrue aux suppléments de soins préventifs et de bien-être stimule la demande de VMS (vitamines, minéraux et suppléments). Les États-Unis disposent également de solides capacités de R-D pharmaceutique, ce qui leur permet d'innover continuellement dans les thérapies à action rapide et les thérapies combinées. Une forte confiance des consommateurs dans les produits de marque OTC soutient la stabilité du marché. De plus, les plateformes de santé numériques et les modèles de bien-être par abonnement augmentent la portée des produits. Dans l'ensemble, les États-Unis demeurent le plus grand marché de gré à gré au monde avec une forte croissance axée sur l'innovation.

Europe Over-the-Counter (OTC) Perspectives du marché des médicaments

Le marché des médicaments Europe Over-the-Counter (OTC) demeure un facteur clé des revenus mondiaux, alimenté par de solides systèmes de santé, une population vieillissante croissante et une forte demande de solutions d'automédication. Des pays tels que l'Allemagne, la France et le Royaume-Uni ont des cadres OTC bien réglementés qui favorisent l'utilisation sûre et efficace des médicaments. La prévalence croissante des maladies saisonnières, des troubles gastro-intestinaux et de la douleur musculo-squelettique alimente la demande en analgésiques OTC et en produits du rhume et de la grippe. De solides réseaux de pharmacies et des consultations dirigées par des pharmaciens appuient l'utilisation sécuritaire des médicaments dans toute la région. L'accent mis de plus en plus sur les suppléments de soins préventifs et de bien-être favorise également l'expansion du marché. L'Europe a une forte pénétration des médicaments de marque OTC, soutenus par une forte confiance des consommateurs et l'innovation pharmaceutique. L'adoption croissante de pharmacies numériques et de plateformes de commerce électronique transfrontières améliore l'accessibilité. Les gouvernements encouragent également les commutateurs de gré à gré à réduire le fardeau des soins de santé sur les systèmes publics. De plus, la durabilité et la demande de produits naturels et biologiques en CTO augmentent rapidement. Dans l'ensemble, l'Europe continue de maintenir un marché de gré à gré stable et mature avec une croissance soutenue.

U.K. Over-the-Counter (OTC) Aperçu du marché des médicaments

Le marché des médicaments Over-the-Counter (OTC) du Royaume-Uni connaît une croissance régulière, soutenue par un cadre solide du National Health Service (NHS) et un virage croissant vers l'autosoins et le traitement communautaire en pharmacie. La demande croissante de médicaments antidouleur, de remèdes contre le rhume et la grippe et de traitements gastro-intestinaux est à l'origine de la consommation de CTO. Les consultations menées par les pharmaciens dans le cadre des premières initiatives de la pharmacie du NHS visent à améliorer l'accès aux thérapies du CTO. L'adoption croissante de plateformes pharmaceutiques numériques comme Boots Online Doctor et LloydsPharmacy Online améliore la commodité. La sensibilisation croissante aux suppléments de soins préventifs et de bien-être stimule la demande de produits VMS. Le Royaume-Uni exerce également une surveillance réglementaire rigoureuse de la part de la MHRA, assurant ainsi des normes de sécurité et de qualité. L'augmentation de la population vieillissante augmente la consommation de produits de santé osseux et de douleur en CTO. La prévalence saisonnière des maladies soutient également la demande constante tout au long de l'année. L'expansion des chaînes pharmaceutiques de détail améliore l'accessibilité dans les zones rurales. Dans l'ensemble, le Royaume-Uni représente un marché OTC hautement structuré et en évolution numérique.

Allemagne Over-the-Counter (OTC) Perspectives du marché des médicaments

Le marché allemand des médicaments Over-the-Counter (OTC) est en expansion constante en raison de solides capacités de fabrication pharmaceutique et d'un système de soins de santé hautement structuré. L'Allemagne possède l'un des cadres de gré à gré les plus réglementés en Europe, assurant une sécurité élevée des produits et la confiance des consommateurs. La prévalence croissante des troubles gastro-intestinaux, des affections liées à la douleur et des maladies respiratoires est à l'origine de la demande de CTO. De solides réseaux de pharmacie et les exigences de consultation des pharmaciens appuient l'automédication responsable. La préférence croissante pour les médicaments à base de plantes et les médicaments OTC naturels, en particulier dans les catégories d'aide gastro-intestinale et d'aide au sommeil, est une tendance clé. L'Allemagne compte également de fortes entreprises pharmaceutiques nationales qui contribuent à l'innovation des produits. L'adoption élevée de vitamines et de suppléments alimentaires parmi la population vieillissante stimule la croissance du segment des SMV. L'expansion des plateformes pharmaceutiques numériques comme Shop Apotheke Europe améliore l'accessibilité des produits. Les politiques gouvernementales favorisant l'efficacité des soins de santé encouragent l'utilisation du TOC pour les maladies mineures. Dans l'ensemble, l'Allemagne demeure l'un des marchés de gré à gré les plus stables et les plus importants d'Europe.

Aperçu du marché des médicaments contre la maladie en Asie-Pacifique

L'Asie-Pacifique Over-the-Counter (OTC) Le marché des médicaments devrait connaître la croissance la plus rapide, avec un TCAC de8,3 % de 2026 à 2033, alimenté par l'augmentation de l'accès aux soins de santé, l'augmentation des revenus disponibles et la sensibilisation aux pratiques d'automédication. L'expansion des réseaux de pharmacies de détail et la numérisation rapide des services de santé améliorent la disponibilité des médicaments en transit en Chine, en Inde, au Japon et en Asie du Sud-Est. La forte population et la prévalence croissante de maladies courantes comme le rhume, la grippe, les troubles digestifs et les carences en vitamines sont à l'origine d'une forte demande. Les initiatives gouvernementales visant à améliorer l'accessibilité des soins de santé appuient davantage l'expansion du marché. La pénétration croissante des pharmacies en ligne telles que PharmEasy, Tata 1mg et JD Health transforme les canaux de distribution. L'urbanisation et les changements de mode de vie augmentent la demande de produits de soulagement de la douleur et de bien-être. La prise de conscience croissante des suppléments de soins préventifs et de stimulation de l'immunité accélère la consommation de SMV. Les entreprises pharmaceutiques développent leurs activités manufacturières régionales pour répondre à la demande croissante. En outre, l'augmentation de la population de la classe moyenne accroît l'accessibilité des médicaments en vente libre. Dans l'ensemble, l'Asie-Pacifique représente le marché de gré à gré le plus dynamique et le plus en croissance au monde.

Japon Over-the-Counter (OTC) Médicaments Aperçu du marché

Le marché des médicaments au Japon (OTC) connaît une croissance stable en raison du vieillissement de la population, d'une solide infrastructure de soins de santé et d'une demande croissante de solutions d'autosoins. La prévalence élevée de troubles liés au mode de vie tels que les problèmes gastro-intestinaux, les troubles du sommeil et la douleur chronique est à l'origine de la consommation de CTO. Le Japon dispose d'un système de classification en CTO bien réglementé qui appuie les pratiques d'automédication sécuritaires. L'adoption croissante de vitamines, de suppléments à base de plantes et de produits de santé digestifs est une tendance clé. De solides chaînes de pharmacies de détail comme Matsumoto Kiyoshi soutiennent la disponibilité des produits à l'échelle nationale. L'adoption numérique des médicaments augmente progressivement, ce qui améliore l'accès des personnes âgées. Une grande sensibilisation aux soins de santé préventifs stimule la demande de suppléments de soutien à l'immunité. L'innovation pharmaceutique dans les formulations à faible dose et à action rapide renforce la croissance du marché. Les politiques gouvernementales visant à promouvoir l'efficacité des soins de santé encouragent l'utilisation du TOC. Dans l'ensemble, le Japon représente un marché OTC mature mais en croissance constante.

Chine Over-the-Counter (OTC) Perspectives du marché des médicaments

Le marché des médicaments de Chine Over-the-Counter (OTC) augmente rapidement en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des revenus disponibles et de la sensibilisation à l'automédication. La forte prévalence des infections respiratoires, des troubles digestifs et des carences en vitamines stimule la demande de produits en CTO. Les réformes gouvernementales en matière de soins de santé améliorent l'accès aux médicaments dans les zones urbaines et rurales. L'expansion rapide des plateformes pharmaceutiques en ligne, comme Alibaba Health et JD Health, stimule considérablement la distribution de CTO. L'adoption croissante de la médecine traditionnelle chinoise (MTC) dans les formulations de TOC est un moteur unique du marché. De solides capacités de fabrication pharmaceutique nationales soutiennent la production à grande échelle. L'augmentation de la population de la classe moyenne augmente les dépenses consacrées aux produits de santé et de bien-être. L'augmentation de la population âgée augmente la demande de médicaments de soins chroniques en CTO. L'expansion des chaînes pharmaceutiques de détail améliore l'accessibilité dans les villes de niveau inférieur. De plus, l'accent croissant mis sur les soins de santé préventifs et l'amélioration de l'immunité stimule la croissance des SMV. Dans l'ensemble, la Chine est l'un des marchés de gré à gré en croissance la plus rapide à l'échelle mondiale, avec un fort potentiel à long terme.

Part du marché des médicaments sur le counter (OTC)

L'industrie des médicaments Over-the-Counter (OTC) est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson (États-Unis)

- Haleon plc (Royaume-Uni)

- Bayer AG (Allemagne)

- Sanofi S.A. (France)

- Procter & Gamble Company (États-Unis)

- Groupe Reckitt Benckiser plc (Royaume-Uni)

- Perrigo Company plc (Irlande)

- Kenvue Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Cipla Limited (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Takeda Pharmaceutical Company Limited (Japon)

- Otsuka Holdings Co., Ltd. (Japon)

- Prestige Consumer Healthcare Inc. (États-Unis)

- Alkem Laboratories Ltd. (Inde)

- Himalaya Wellness Company (Inde)

- Dabur India Ltd. (Inde)

- Church & Dwight Co., Inc. (États-Unis)

- STADA Arzneimittel AG (Allemagne)

- Aurobindo Pharma Limited (Inde)

- Amneal Pharmaceuticals, Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Boehringer Ingelheim International GmbH (Allemagne)

- Pfizer Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Nestlé Health Science (Suisse)

- GSK Marques de santé des consommateurs (Royaume-Uni)

- Zydus Lifesciences Limited (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Lupin Limited (Inde)

- Taisho Pharmaceutical Holdings Co., Ltd. (Japon)

- Hisamitsu Pharmaceutical Co., Inc. (Japon)

Les derniers développements du marché des médicaments Over-the-Counter (OTC)

- En juillet 2022, GlaxoSmithKline a terminé le demerger de son entreprise de santé de consommation pour former Haleon, l'une des plus grandes entreprises mondiales de médicaments OTC autonomes. La séparation comprenait de grandes marques mondiales OTC telles que Panadol, Advil, Sensodyne et Voltaren. Cette démarche stratégique a créé un leader en pur jeu de la santé des consommateurs entièrement axé sur les médicaments en vente libre, les soins buccodentaires et les produits de bien-être, remodelant sensiblement la concurrence mondiale sur le marché de l'OTC.

- En mai 2023, Kenvue Inc. a été officiellement cotée à la Bourse de New York à la suite de son spin-off de Johnson & Johnson, marquant l'un des plus grands offices de propriété intellectuelle dans le secteur de la santé des consommateurs. La société gère les principales marques OTC telles que Tylenol, Motrin et Benadryl, et l'IPO a recueilli environ 3,8 milliards de dollars. Cet événement a renforcé la structure industrielle mondiale de l'OTC en créant Kenvue en tant qu'entreprise dédiée à l'autosoins et à la santé des consommateurs

- Entre 2020 et juin 2021, la FDA des États-Unis a approuvé six applications de commutation Rx-to-OTC, y compris des traitements d'allergie, de soulagement de la douleur et de poux de la tête. Ces approbations ont élargi l'accès des consommateurs aux médicaments en vente libre et renforcé la tendance croissante à la conversion des médicaments sur ordonnance à l'OTC à l'échelle mondiale, qui demeure un facteur clé de croissance pour l'expansion du marché de gré à gré.

- En novembre 2024, la FDA des États-Unis a proposé d'éliminer la phényléphrine orale des médicaments contre le froid et la grippe en vente libre après avoir déterminé qu'elle n'était pas efficace comme décongestionnant nasal. La proposition a eu des répercussions sur les marques de gré à gré largement utilisées, y compris les formulations de Tylenol, Advil et Benadryl, et a signalé un examen réglementaire accru des ingrédients actifs utilisés dans la toux et les produits froids de gré à gré.

- En mai 2026 (mise à jour publiée par la FDA), la Food and Drug Administration des États-Unis a réaffirmé et mis à jour le cadre réglementaire pour l'approbation des changements d'ordonnance à l'OTC, mettant l'accent sur des exigences plus strictes en matière d'innocuité et d'efficacité pour la conversion des médicaments en vente libre. Cela reflète l'expansion continue des voies Rx-to-OTC, qui continue de façonner des stratégies d'innovation et de pipeline de produits sur le marché mondial des médicaments de gré à gré

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.