Global Over The Top Market

Taille du marché en milliards USD

TCAC :

%

USD

263.16 Billion

USD

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

Segmentation du marché mondial des solutions Over the Top, par type de plateforme (smartphones, téléviseurs connectés, ordinateurs portables, ordinateurs de bureau et tablettes, consoles de jeux, décodeurs et autres), composant (solutions et services), type de contenu (voix sur IP, texte et images, vidéo et autres), modèle de déploiement (sur site et dans le cloud), modèle de revenus (abonnement, approvisionnement, location et autres), type de service (conseil, installation et maintenance, formation et support, et services gérés), utilisateurs finaux (médias et divertissement, éducation et formation, santé et forme physique, informatique et télécommunications, commerce électronique, BFSI, administration publique et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché au-dessus du sommet

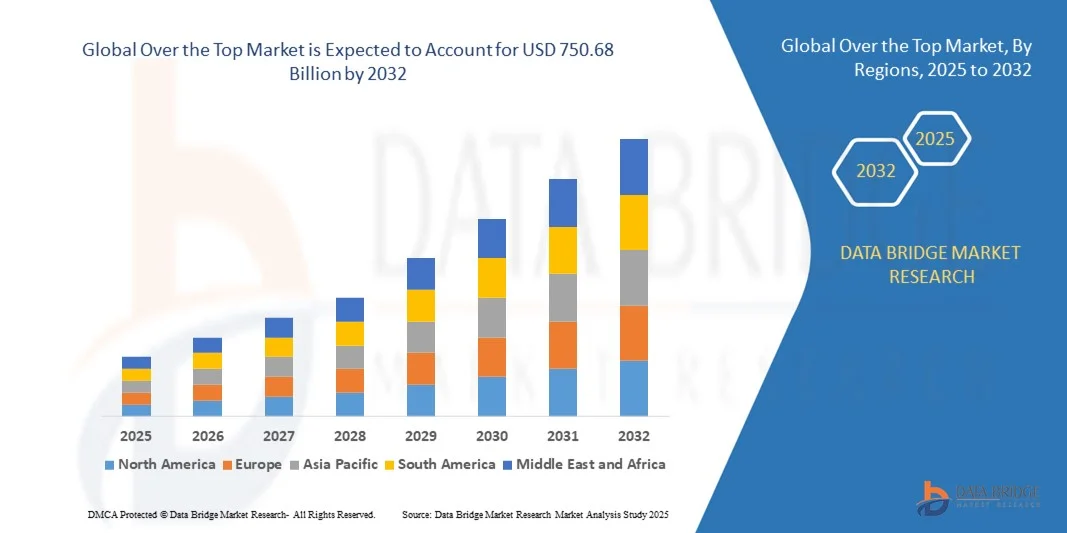

- La taille du marché mondial des jeux over the top était évaluée à 263,16 milliards USD en 2024 et devrait atteindre 750,68 milliards USD d'ici 2032 , à un TCAC de 14,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion rapide de l'Internet haut débit, la pénétration généralisée des smartphones et la préférence croissante des consommateurs pour le contenu vidéo et audio à la demande, ce qui conduit à une adoption accrue de la plateforme OTT dans toutes les régions.

- En outre, la demande croissante d'expériences de streaming personnalisées, sans publicité et multi-appareils, ainsi que les progrès des réseaux de diffusion de contenu et des systèmes de recommandation basés sur l'IA, stimulent la croissance du nombre d'abonnés et élargissent l'écosystème OTT, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché Over the Top

- Les plateformes OTT fournissent des services de streaming à la demande pour les films, les émissions de télévision, la musique et le contenu en direct via des appareils connectés à Internet, offrant des expériences de visionnage personnalisées, flexibles et interactives pour les consommateurs des segments résidentiels et commerciaux.

- La demande croissante de services OTT est principalement alimentée par l'évolution des habitudes de consommation des médias, les tendances à la coupure des cordons et la préférence croissante pour l'accessibilité du contenu à tout moment et en tout lieu, ainsi que par des investissements continus dans du contenu original et localisé.

- L'Amérique du Nord a dominé le marché over the top avec une part de 42,6 % en 2024, en raison de la pénétration généralisée d'Internet, de l'adoption élevée des smartphones et d'un écosystème de divertissement numérique mature.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des services de paiement par contournement au cours de la période de prévision en raison de la pénétration croissante des smartphones, des forfaits de données abordables et de l'expansion de la connectivité haut débit dans des pays comme la Chine, l'Inde et le Japon.

- Le segment vidéo a dominé le marché avec une part de marché de 65,5 % en 2024, grâce à la forte demande de vidéos à la demande et de plateformes de streaming en direct. La production de contenus de haute qualité, l'augmentation des investissements dans les programmes originaux et la préférence des consommateurs pour le divertissement visuel ont favorisé la domination du contenu vidéo. L'expansion des plateformes mondiales de streaming telles que Netflix, Amazon Prime Video et Disney+ a également accéléré cette tendance.

Portée du rapport et segmentation du marché des produits dérivés

|

Attributs |

Informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché à la hausse

L'essor des expériences de streaming personnalisées et interactives

- Le marché de l'over-the-top (OTT) connaît une transformation, portée par l'importance croissante accordée aux expériences de streaming personnalisées et interactives. Les consommateurs attendent de plus en plus des plateformes de contenu qu'elles personnalisent leurs recommandations, sélectionnent les options de visionnage et offrent une expérience immersive grâce à l'intelligence artificielle et à des moteurs de personnalisation basés sur l'analyse.

- Par exemple, Netflix exploite ses algorithmes avancés de recommandation basés sur l'IA pour proposer des suggestions de contenu personnalisées en fonction du comportement, de l'historique de visionnage et des préférences des utilisateurs. De même, Disney+ intègre des outils de segmentation d'audience à sa plateforme pour améliorer l'engagement en proposant des suggestions adaptées aux habitudes de visionnage, par tranche d'âge et par genre.

- L'intégration de technologies interactives telles que les sondages en direct, les prises de vue multi-angles et les modèles de contenu en mode « choisissez votre propre aventure » redéfinit la façon dont le public interagit avec les médias numériques. Ces fonctionnalités augmentent la participation des utilisateurs et créent une valeur ajoutée pour les fournisseurs de services de streaming qui cherchent à améliorer leur taux de fidélisation.

- De plus, l'analyse en temps réel et les technologies de streaming adaptatif permettent aux plateformes d'ajuster dynamiquement la qualité vidéo et les recommandations de contenu en fonction des données individuelles des utilisateurs. Cela garantit des expériences ininterrompues tout en améliorant la personnalisation selon les appareils et les conditions réseau.

- Les entreprises OTT investissent également massivement dans la gamification et les outils d'engagement du public, tels que les récompenses de fidélité et les publicités interactives. Ces fonctionnalités transforment la consommation passive de contenu en participation active, favorisant ainsi des liens émotionnels plus forts entre les marques et le public.

- Alors que la personnalisation devient un pilier essentiel de la différenciation concurrentielle, l'essor des expériences de streaming interactives et basées sur l'IA devrait définir la prochaine étape de l'évolution du marché OTT. Cette tendance marque une évolution vers des modèles de visionnage centrés sur le consommateur, où les écosystèmes de contenu sont conçus autour des préférences individuelles et de l'implication des utilisateurs.

Dynamique du marché Over the Top

Conducteur

Forte adoption des smartphones et d'Internet

- La prolifération mondiale des smartphones et l'expansion de l'internet haut débit sont les principaux moteurs de la croissance du marché OTT. Avec l'accessibilité croissante des appareils intelligents et des forfaits de données, les consommateurs délaissent progressivement les modèles de diffusion traditionnels pour le streaming numérique à la demande.

- Par exemple, en 2025, Netflix et Amazon Prime Video ont enregistré une croissance substantielle de leur audience sur les marchés émergents comme l'Inde et le Brésil, grâce à l'amélioration de la 4G et à l'adoption croissante de la 5G. De même, MX Player et Hotstar ont tiré parti de la pénétration généralisée des smartphones pour élargir l'accès aux contenus régionaux aux populations rurales et urbaines.

- La combinaison du streaming mobile et des options haut débit abordables a réduit les obstacles à l'entrée pour les nouveaux utilisateurs, permettant un accès fluide aux plateformes OTT pour tous les publics. Cette accessibilité numérique accroît considérablement le nombre d'utilisateurs et la durée de visionnage dans le monde entier.

- De plus, la disponibilité de téléviseurs intelligents et d'appareils de diffusion à bas prix a stimulé l'adoption de l'OTT, permettant aux consommateurs de connecter facilement leurs contenus mobiles en streaming à des écrans géants. Cette compatibilité multi-appareils améliore la flexibilité et l'accessibilité pour les téléspectateurs du monde entier.

- La convergence des débits internet élevés, la consommation de médias mobiles et la diversité croissante des contenus permettent aux acteurs OTT de toucher des publics jusque-là inexploités. Avec le renforcement continu des infrastructures de connectivité, l'expansion soutenue des smartphones et des réseaux mobiles restera un moteur essentiel de la croissance mondiale des plateformes OTT.

Retenue/Défi

Concurrence intense et saturation du contenu

- Le marché OTT est confronté à des défis majeurs en raison de l'intensification de la concurrence et de la saturation croissante des contenus. Face à l'arrivée de nombreux acteurs, les plateformes sont constamment sous pression pour différencier leurs offres de contenu et fidéliser leurs abonnés dans un environnement de plus en plus saturé.

- Par exemple, des plateformes comme Hulu, Apple TV+ et Peacock ont investi massivement dans des contenus originaux pour concurrencer des géants établis comme Netflix et Disney+. Cependant, l'augmentation du volume de contenu qui en a résulté a rendu la fidélisation de l'audience difficile, les consommateurs changeant souvent de service à la recherche de contenus originaux et exclusifs.

- Face à la concurrence croissante des plateformes pour les parts de marché, les coûts de production et de licence ont fortement augmenté, impactant la rentabilité du secteur. L'exigence constante de produire des contenus exclusifs et de haute qualité a accentué la pression financière, même pour les fournisseurs de streaming établis.

- De plus, la lassitude du public, due à des demandes d'abonnement excessives et à des schémas de contenu répétitifs, réduit progressivement l'engagement des utilisateurs. La présence de genres et de formats similaires sur des plateformes concurrentes réduit la valeur perçue et compromet la fidélisation des abonnés.

- Si la consolidation et la spécialisation régionale sont des stratégies employées par certains acteurs pour faire face à la saturation du marché, le maintien de propositions de valeur distinctives demeure complexe. Assurer une stabilité à long terme nécessitera une différenciation stratégique, des investissements dans des contenus localisés et des outils d'engagement performants pour fidéliser l'audience dans ce contexte concurrentiel.

Portée du marché Over the Top

Le marché est segmenté en fonction du type de plate-forme, du composant, du type de contenu, du modèle de déploiement, du modèle de revenus, du type de service et des utilisateurs finaux.

- Par type de plateforme

Selon le type de plateforme, le marché Over-the-Top (OTT) est segmenté en smartphones, téléviseurs connectés, ordinateurs portables, ordinateurs de bureau et tablettes, consoles de jeux, décodeurs, etc. En 2024, le segment des smartphones a dominé la plus grande part de chiffre d'affaires du marché grâce à la pénétration généralisée des appareils mobiles et à des forfaits de données abordables à l'échelle mondiale. La demande croissante de divertissement nomade et l'adoption rapide de la connectivité 5G ont amélioré la qualité du streaming vidéo et réduit la latence, faisant des smartphones le principal support de consommation de contenus OTT. De plus, la disponibilité d'applications de streaming spécifiques aux mobiles et d'options de visionnage hors ligne renforce encore la domination de ce segment.

Le segment des téléviseurs connectés devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la tendance croissante au divertissement à domicile et l'intégration croissante des applications OTT aux interfaces des téléviseurs. Les consommateurs remplacent de plus en plus les services câblés traditionnels par des téléviseurs connectés offrant un accès direct à de multiples plateformes de streaming. L'amélioration de la qualité d'image, la recherche vocale et l'essor des modèles de téléviseurs connectés abordables ont accéléré leur adoption, notamment en Asie-Pacifique et en Europe.

- Par composant

Le marché OTT se divise en solutions et services, selon ses composants. Le segment des solutions a dominé le marché en 2024, porté par le déploiement croissant de plateformes avancées de gestion de contenu et de streaming. Les solutions fournissent une infrastructure essentielle pour l'encodage, le transcodage et la diffusion de contenu, permettant aux fournisseurs OTT de maintenir la qualité et l'évolutivité. L'essor des plateformes de vidéo à la demande (VOD) et de streaming en direct a encore accru le besoin de solutions de streaming robustes, dotées de fonctionnalités de sécurité, d'analyse et de monétisation renforcées.

Le segment des services devrait connaître sa plus forte croissance entre 2025 et 2032, en raison de la demande croissante de services gérés et cloud de la part des fournisseurs OTT. Face à la complexité croissante de la distribution de contenu, les entreprises font appel à des services professionnels pour la personnalisation, l'intégration et l'optimisation des performances de leurs plateformes. La tendance croissante à l'externalisation des fonctions de maintenance et de support, afin d'améliorer l'efficacité opérationnelle et de se concentrer sur les fonctionnalités clés du streaming, contribue également à cette croissance.

- Par type de contenu

En fonction du type de contenu, le marché OTT est segmenté en voix sur IP, texte et images, vidéo, etc. Le segment vidéo a représenté la plus grande part de revenus en 2024, avec 65,5 %, grâce à la forte demande pour les plateformes de vidéo à la demande et de streaming en direct. La production de contenus de haute qualité, l'augmentation des investissements dans les programmes originaux et la préférence des consommateurs pour le divertissement visuel ont favorisé la domination du contenu vidéo. L'expansion des plateformes mondiales de streaming telles que Netflix, Amazon Prime Video et Disney+ a également accéléré cette tendance.

Le segment de la voix sur IP (VoIP) devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'utilisation croissante des solutions d'appel et de conférence en ligne. L'intégration croissante des fonctionnalités VoIP dans les plateformes de communication OTT et l'essor du télétravail et de la collaboration en ligne stimulent la demande. De plus, les entreprises adoptent la VoIP pour des communications économiques, de haute qualité et évolutives, renforçant ainsi sa pénétration auprès des entreprises et des particuliers.

- Par modèle de déploiement

En fonction du modèle de déploiement, le marché OTT se divise en deux : sur site et sur cloud. Le segment sur cloud a dominé le marché en 2024 grâce à son évolutivité, sa flexibilité et sa rentabilité. Le déploiement cloud permet un streaming fluide sur plusieurs régions avec une latence réduite et facilite l'analyse en temps réel et la personnalisation des contenus. Les fournisseurs OTT privilégient l'infrastructure cloud pour gérer d'importants volumes de données, réduire la complexité opérationnelle et garantir une prestation de services plus rapide.

Le segment sur site devrait connaître une croissance notable entre 2025 et 2032, portée par les entreprises et les organisations gouvernementales qui privilégient un meilleur contrôle des données et une sécurité accrue. Certains fournisseurs de contenu et entreprises de médias privilégient le déploiement sur site afin de préserver leurs droits de propriété intellectuelle et de garantir leur conformité aux réglementations en matière de données. Cette approche gagne en popularité, notamment parmi les distributeurs de contenu premium gérant des contenus multimédias confidentiels.

- Par modèle de revenus

Selon le modèle de revenus, le marché OTT se divise en abonnements, achats, locations et autres. Le segment des abonnements a dominé le marché en 2024, grâce à la popularité des plateformes de vidéo à la demande par abonnement (SVOD) qui proposent des contenus de haute qualité sans publicité. Les consommateurs privilégient des paiements mensuels ou annuels prévisibles, et le succès de plateformes comme Netflix et Disney+ a consolidé l'avantage du modèle par abonnement. De plus, les offres groupées et la tarification flexible ont renforcé la fidélisation des consommateurs.

Le segment de la location devrait enregistrer la croissance la plus rapide entre 2025 et 2032, soutenu par la préférence croissante pour les contenus payants. Ce modèle séduit les utilisateurs recherchant un accès à court terme à des titres premium ou exclusifs sans engagement à long terme. L'augmentation des sorties de films numériques et la diffusion en direct d'événements sont des facteurs clés de l'accélération de la croissance des revenus de la location dans les économies développées et émergentes.

- Par type de service

Selon le type de service, le marché OTT se divise en services de conseil, d'installation et de maintenance, de formation et d'assistance, et de services gérés. Ce segment détenait la plus grande part de marché en 2024, stimulé par le besoin d'efficacité en matière de diffusion de contenu, de gestion des utilisateurs et de suivi des performances. Les fournisseurs OTT externalisent ces opérations auprès de partenaires spécialisés afin d'améliorer la disponibilité et la fiabilité des services. La complexité croissante des plateformes OTT et le besoin d'optimisation continue renforcent la demande de services gérés.

Le secteur du conseil devrait connaître la croissance la plus rapide entre 2025 et 2032, les entreprises OTT étant en quête de conseils stratégiques pour leur expansion, leur transformation numérique et l'intégration de leurs technologies. Les services de conseil aident les fournisseurs à adopter des recommandations basées sur l'IA, à optimiser leurs modèles de monétisation et à garantir leur conformité réglementaire. La concurrence croissante entre les plateformes de streaming a intensifié le besoin de conseils d'experts pour améliorer l'expérience utilisateur et l'évolutivité opérationnelle.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché OTT est segmenté en médias et divertissement, éducation et formation, santé et fitness, informatique et télécommunications, e-commerce, BFSI, administration publique, etc. En 2024, ce segment a dominé le marché grâce à la croissance exponentielle des services de streaming vidéo et aux investissements mondiaux dans la création de contenus numériques. L'évolution des téléspectateurs vers des divertissements personnalisés et à la demande a fait de ce segment le principal moteur de la consommation OTT. L'intégration d'algorithmes de recommandation avancés et l'expansion régionale des contenus renforcent encore l'engagement.

Le secteur de l'éducation et de la formation devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'adoption de plateformes d'apprentissage OTT et de contenus e-learning. La demande croissante d'enseignement à distance, de formations en entreprise et de cours vidéo interactifs a incité les établissements et les entreprises à adopter les modèles de prestation OTT. L'utilisation croissante de l'analyse basée sur l'IA pour personnaliser les expériences d'apprentissage soutient également l'expansion rapide de ce segment.

Analyse régionale du marché Over the Top

- L'Amérique du Nord a dominé le marché over the top avec la plus grande part de revenus de 42,6 % en 2024, grâce à une pénétration généralisée d'Internet, une forte adoption des smartphones et un écosystème de divertissement numérique mature.

- Les consommateurs de la région préfèrent le streaming à la demande et les expériences de contenu personnalisées, ce qui stimule l'utilisation de la plateforme OTT dans les segments des médias, de l'éducation et des entreprises.

- Cette croissance est également soutenue par des revenus disponibles élevés, une infrastructure haut débit robuste et l'adoption croissante d'appareils connectés, établissant les services OTT comme un moyen principal de divertissement et de communication dans les environnements résidentiels et commerciaux.

Aperçu du marché américain Over the Top

Le marché américain de l'over-the-top a accaparé la plus grande part de revenus en Amérique du Nord en 2024, porté par la consommation croissante de vidéo à la demande, de streaming en direct et de contenus interactifs. La transition des services traditionnels par câble et par satellite vers les plateformes de streaming numérique s'accélère, soutenue par une population férue de technologie et une large disponibilité de l'internet haut débit. Les investissements importants des fournisseurs mondiaux et locaux d'over-the-top, ainsi que l'intégration avec les téléviseurs intelligents, les smartphones et les assistants vocaux, contribuent également à la croissance du marché.

Aperçu du marché européen Over the Top

Le marché européen de l'over-the-top devrait connaître une croissance substantielle au cours de la période de prévision, principalement portée par l'adoption croissante du numérique, le soutien réglementaire des services Internet et une préférence croissante pour les contenus de streaming personnalisés. Les consommateurs adoptent les plateformes Over-the-top pour le divertissement, l'éducation et la communication, tandis que l'urbanisation et la pénétration croissante des smartphones stimulent la demande. La région connaît une croissance significative des modèles par abonnement et financés par la publicité, améliorant ainsi l'accessibilité des contenus sur différents appareils.

Aperçu du marché britannique Over the Top

Le marché britannique de l'over-the-top devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de divertissement à la demande, la forte pénétration d'Internet et l'adoption des plateformes mobiles et de télévision connectée. La consommation croissante de contenu sur smartphones et appareils connectés, combinée à la popularité des services de streaming par abonnement, stimule l'expansion du marché. De plus, la solidité des infrastructures de commerce électronique et l'adoption du paiement numérique facilitent l'accès aux services over-the-top.

Aperçu du marché allemand Over the Top

Le marché allemand de l'over-the-top devrait connaître une croissance TCAC considérable au cours de la période de prévision, porté par la popularité croissante des services de contenu numérique et la demande d'expériences de streaming de haute qualité. Les consommateurs privilégient de plus en plus les plateformes over-the-top pour le divertissement, les contenus éducatifs et les communications d'entreprise. La robustesse de l'infrastructure informatique du pays, la disponibilité élevée du haut débit et les investissements croissants dans les contenus originaux et localisés favorisent l'adoption par le marché, notamment sur les téléviseurs intelligents, les ordinateurs portables et les appareils mobiles.

Aperçu du marché Over the Top en Asie-Pacifique

Le marché de l'over-the-top en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par la pénétration croissante des smartphones, des forfaits de données abordables et le développement de la connectivité haut débit dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation rapide, la hausse des revenus disponibles et les initiatives gouvernementales favorisant la maîtrise du numérique et les infrastructures intelligentes accélèrent l'adoption de l'over-the-top. La région connaît également une croissance significative de la production de contenus régionaux et des offres multilingues, élargissant ainsi la base de consommateurs et stimulant l'engagement sur la plateforme.

Aperçu du marché Over the Top au Japon

Le marché japonais de l'over-the-top connaît une croissance soutenue, portée par l'écosystème technologique avancé du pays, l'internet haut débit et la préférence croissante des consommateurs pour les contenus à la demande. Les plateformes over-the-top sont de plus en plus intégrées aux téléviseurs intelligents, aux appareils mobiles et aux consoles de jeux, proposant des contenus à la fois ludiques et éducatifs. Le vieillissement de la population japonaise privilégie également des solutions de streaming pratiques, personnalisées et accessibles pour les particuliers et les professionnels, ce qui stimule la demande de services over-the-top conviviaux.

Aperçu du marché chinois Over the Top

Le marché chinois de l'over-the-top représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par l'expansion rapide de la consommation de contenus numériques et une population massivement tournée vers le mobile. L'augmentation du nombre d'internautes, l'adoption des appareils intelligents et les investissements dans les plateformes over-the-top nationales ont contribué à la croissance du marché. Le soutien gouvernemental fort aux infrastructures numériques, l'essor des contenus vidéo courts et interactifs, ainsi que la tarification compétitive des services d'abonnement sont des facteurs clés de l'adoption de l'over-the-top dans les secteurs des médias, de l'éducation et des entreprises.

Part de marché des produits Over the Top

L'industrie du over the top est principalement dirigée par des entreprises bien établies, notamment :

- Amazon Web Services, Inc. (États-Unis)

- Netflix (États-Unis)

- Hulu, LLC (États-Unis)

- Google, LLC (États-Unis)

- Roku, Inc. (États-Unis)

- Facebook (États-Unis)

- Apple Inc. (États-Unis)

- Kaltura, Inc. (États-Unis)

- Twitter, Inc. (États-Unis)

- Telestra (Australie)

- Rakuten, Inc. (Japon)

- Home Box Office, Inc. (États-Unis)

- LinkedIn Corporation (États-Unis)

- Evernote Corporation (États-Unis)

- YouTube (États-Unis)

- Advocado Pte. Ltd. (Singapour)

- LINE Corporation (Japon)

- Zype Inc. (États-Unis)

- Fandango (États-Unis)

- Dropbox (États-Unis)

- Yahoo (États-Unis)

- Microsoft (États-Unis)

- Innovid (États-Unis)

Derniers développements sur le marché mondial des services de paiement par contournement

- En mai 2022, Mattel, Inc. a annoncé un partenariat stratégique avec HBO Max pour le lancement d'une série de nouveaux épisodes spéciaux en live-action sur American Girl, inspirés de sa franchise à succès de poupées et de livres. Cette collaboration devrait renforcer la présence de Mattel sur le marché OTT en exploitant la portée du streaming de HBO Max. La sortie d'épisodes spéciaux phares, comme American Girl : Corinne Tan, renforce la visibilité de la marque, stimule l'engagement des abonnés et positionne l'entreprise pour exploiter à la fois le segment du divertissement pour enfants et celui du streaming familial.

- En juin 2022, Amazon s'est associé à la société de divertissement américaine AMC Networks pour distribuer ses contenus sur les chaînes Amazon Prime Video en Inde. Cette initiative permet à Amazon Prime Video d'élargir sa bibliothèque de contenus en proposant des abonnements AMC+ et Acorn TV sans publicité, renforçant ainsi son attractivité sur un marché OTT concurrentiel. Ce partenariat améliore la pénétration du marché, attire de nouveaux abonnés et renforce la position d'Amazon comme plateforme de streaming complète en Inde.

- En octobre 2021, Netflix a réalisé sa plus importante acquisition en rachetant Roald Dahl Story Company pour créer une gamme de séries télévisées animées et d'autres contenus multimédias associés. Cette acquisition permet à Netflix de renforcer son portefeuille de propriété intellectuelle, d'élargir son offre de contenus aux films d'animation et en prises de vue réelles, à la télévision, aux jeux et aux produits grand public, et de stimuler la croissance de son nombre d'abonnés à l'échelle mondiale. Cette opération stratégique renforce également le positionnement concurrentiel de Netflix sur le segment OTT pour la famille et les enfants, tout en diversifiant ses sources de revenus.

- En avril 2021, The Walt Disney Company et Sony Pictures Entertainment ont annoncé un accord de licence pluriannuel pour les droits de diffusion en streaming et de télévision aux États-Unis des sorties en salles de Sony Pictures. Cet accord permet aux plateformes de streaming de Disney, dont Disney+ et Hulu, ainsi qu'à ses réseaux linéaires, d'accéder aux contenus de Sony, élargissant ainsi sa bibliothèque de contenus OTT. En proposant une plus grande variété de films et de séries, Disney renforce la fidélisation de ses abonnés, stimule l'engagement de la plateforme et accroît sa part de marché dans un paysage OTT de plus en plus concurrentiel.

- En avril 2020, Synamedia s'est associé à Google Cloud pour étendre ses offres OTT « as-a-service ». Cette collaboration permet à Synamedia de proposer des solutions OTT évolutives et performantes à des coûts d'exploitation réduits, notamment pour les événements sportifs en direct et les contenus à forte demande. Ce partenariat améliore l'efficacité de la diffusion de contenu et l'expérience utilisateur grâce à un streaming à faible latence, et positionne Synamedia comme un acteur technologique de premier plan sur le marché des infrastructures OTT.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.