Global Pancreatic Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.00 Billion

USD

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic du cancer du pancréas, par type de test (imagerie, biopsie, analyse sanguine, test génomique , etc.), stade du cancer (stade 0, stade I, stade II, stade III et stade IV), type de tumeur (tumeurs exocrines et neuroendocrines), produit (instruments, plateformes, kits et réactifs, et autres consommables), technologie ( hybridation in situ fluorescente , séquençage de nouvelle génération, fluoroimmunoessai, hybridation génomique comparative, immunohistochimie, etc.), application (dépistage, diagnostic et prédiction, pronostic et recherche), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, instituts universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic du cancer du pancréas

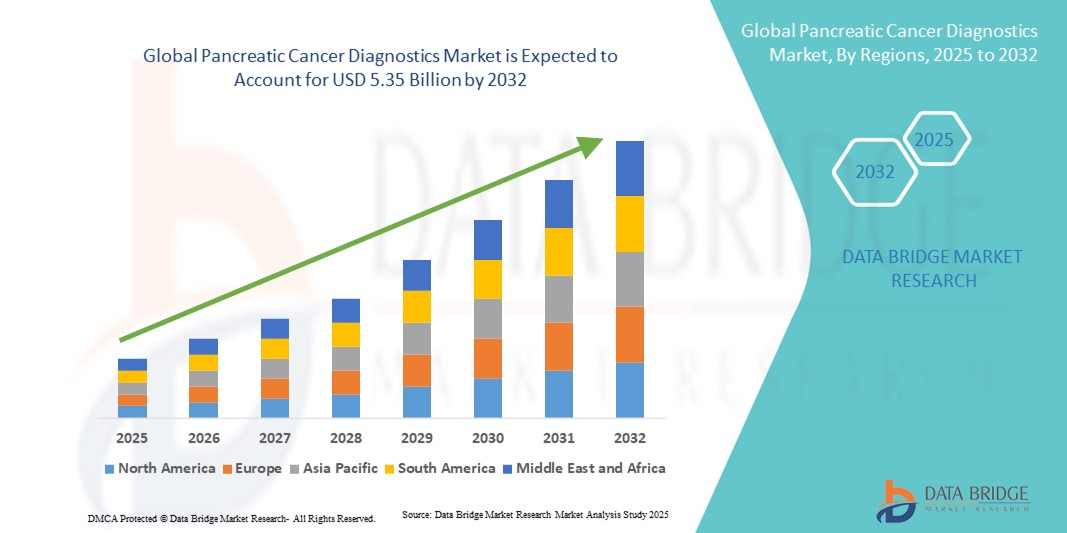

- La taille du marché mondial du diagnostic du cancer du pancréas était évaluée à 3,00 milliards USD en 2024 et devrait atteindre 5,35 milliards USD d'ici 2032 , à un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans l'imagerie diagnostique, la recherche sur les biomarqueurs et les tests moléculaires, conduisant à une numérisation et une précision accrues dans les milieux de soins de santé.

- Par ailleurs, la demande croissante de solutions de détection précises, mini-invasives et précoces du cancer du pancréas fait du diagnostic avancé un élément essentiel des soins oncologiques modernes. Ces facteurs convergents accélèrent l'adoption de solutions diagnostiques pour le cancer du pancréas, stimulant ainsi considérablement la croissance du secteur dans les années à venir.

Analyse du marché du diagnostic du cancer du pancréas

- Le diagnostic du cancer du pancréas joue un rôle essentiel dans l'amélioration des taux de survie, car la maladie est souvent détectée à un stade avancé. Les progrès de l'imagerie, des biomarqueurs et du diagnostic moléculaire accélèrent la croissance du marché.

- La demande croissante est motivée par l'incidence mondiale croissante du cancer du pancréas, la sensibilisation croissante aux avantages d'une détection précoce, l'augmentation des dépenses de santé et l'adoption de technologies de diagnostic innovantes et non invasives.

- L'Amérique du Nord a dominé le marché du diagnostic du cancer du pancréas, représentant 41,8 % du chiffre d'affaires en 2024, grâce à une infrastructure de santé de pointe, à l'adoption précoce de nouveaux diagnostics, à de solides activités de R&D et à des politiques de remboursement favorables. Les États-Unis restent le principal contributeur de la région.

- L'Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision sur le marché du diagnostic du cancer du pancréas, tirée par l'urbanisation rapide, l'élargissement de l'accès aux soins de santé, l'augmentation des revenus disponibles et la prévalence croissante du cancer du pancréas dans les économies émergentes telles que la Chine et l'Inde.

- Les tumeurs exocrines ont dominé le marché du diagnostic du cancer du pancréas, avec une part de marché de 86,2 % en 2024. L'adénocarcinome canalaire pancréatique (ACPD), un type de tumeur exocrine, représente l'immense majorité des cas diagnostiqués. Cette forte prévalence se traduit directement par une demande accrue pour un large éventail de méthodes diagnostiques, notamment l'imagerie, la biopsie et les tests moléculaires.

Portée du rapport et segmentation du marché du diagnostic du cancer du pancréas

|

Attributs |

Informations clés sur le marché du diagnostic du cancer du pancréas |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer du pancréas

Confort accru grâce à des diagnostics avancés du cancer du pancréas

- Une tendance significative et croissante sur le marché mondial du diagnostic du cancer du pancréas est l'adoption de technologies diagnostiques plus avancées, plus précises et moins invasives. Cette évolution améliore considérablement le confort des patients, la détection précoce et les résultats globaux de la prise en charge de la maladie.

- Par exemple, les tests basés sur la biopsie liquide sont de plus en plus adoptés en raison de leur capacité à détecter des biomarqueurs du cancer dans les échantillons sanguins. Contrairement aux biopsies tissulaires traditionnelles, ces méthodes sont peu invasives et peuvent être répétées fréquemment, améliorant ainsi le confort du patient et permettant un suivi en temps réel de la progression de la maladie.

- L'intégration du séquençage de nouvelle génération (NGS) au diagnostic du cancer du pancréas permet un profilage génomique complet, favorisant ainsi les approches de médecine de précision . Cela aide les cliniciens à identifier des mutations spécifiques et à adapter des thérapies ciblées, optimisant ainsi les stratégies thérapeutiques.

- Les progrès des technologies d'imagerie telles que l'échographie endoscopique (EUS), l'IRM et la TEP-TDM améliorent la précision du diagnostic, permettant une détection plus précoce et une meilleure différenciation entre les lésions pancréatiques bénignes et malignes.

- La connexion fluide entre les modalités diagnostiques et les plateformes de pathologie numérique facilite l'analyse centralisée des données et les consultations à distance. Cela permet aux équipes multidisciplinaires de collaborer plus efficacement et de prendre des décisions plus rapides et fondées sur des données probantes pour la prise en charge des patients.

- Cette tendance vers des systèmes de diagnostic plus intelligents, plus précis et plus intégrés transforme fondamentalement les attentes en oncologie. Par conséquent, des entreprises comme Roche Diagnostics, Thermo Fisher Scientific et Qiagen développent activement des tests innovants basés sur des biomarqueurs et des diagnostics moléculaires adaptés à la détection et au suivi du cancer du pancréas.

- La demande de solutions de diagnostic précises, rapides et conviviales pour les patients augmente rapidement dans les milieux cliniques et de recherche, car les prestataires de soins de santé et les patients accordent de plus en plus la priorité à la détection précoce, au traitement personnalisé et à l'amélioration des résultats de survie.

Dynamique du marché du diagnostic du cancer du pancréas

Conducteur

Besoin croissant de détection précoce et de progrès technologiques

- L'incidence croissante du cancer du pancréas dans le monde, associée à son taux de mortalité élevé dû au diagnostic tardif, constitue un facteur important de la demande accrue de solutions de diagnostic avancées.

- Par exemple, en mars 2024, des chercheurs ont présenté des plateformes innovantes de biopsie liquide capables de détecter l'ADN tumoral circulant à un stade très précoce, offrant ainsi le potentiel de transformer les résultats cliniques des patients atteints d'un cancer du pancréas. Ces avancées technologiques et les initiatives stratégiques d'acteurs de premier plan devraient accélérer la croissance du secteur du diagnostic du cancer du pancréas au cours de la période de prévision.

- Face à la prise de conscience croissante de l'importance du dépistage précoce, les professionnels de santé privilégient des méthodes de dépistage précises, peu invasives et efficaces. Cela a favorisé l'adoption de méthodes diagnostiques avancées telles que le profilage moléculaire, le séquençage de nouvelle génération et les outils d'imagerie assistée par IA.

- De plus, l'augmentation des investissements dans la médecine de précision , la recherche sur les biomarqueurs et les approches diagnostiques intégrées fait de ces solutions un élément indispensable des soins oncologiques modernes. La demande pour ces innovations est renforcée par les initiatives gouvernementales, les essais cliniques et les collaborations entre les entreprises de biotechnologie et les établissements de santé.

- La convergence de ces facteurs stimule considérablement l’adoption de solutions de diagnostic du cancer du pancréas, entraînant ainsi une forte croissance du marché dans les années à venir.

Retenue/Défi

Coûts élevés et accessibilité limitée dans les régions en développement

- Malgré les progrès réalisés, les coûts relativement élevés des tests diagnostiques avancés du cancer du pancréas, tels que le séquençage génomique et l’imagerie moléculaire, constituent un défi important pour une adoption plus large.

- Ces coûts constituent souvent un obstacle dans les pays à revenu faible ou intermédiaire où les budgets de santé sont limités et l’accès aux installations spécialisées est limité.

- Par exemple, bien que le séquençage de nouvelle génération se soit révélé extrêmement prometteur dans l’identification des mutations génétiques liées au cancer du pancréas, l’infrastructure et l’expertise qualifiée requises pour de tels tests restent indisponibles dans de nombreuses régions

- Cela limite l’adoption généralisée de diagnostics de pointe et contribue aux disparités dans les résultats pour les patients.

- Une autre préoccupation concerne l'absence de protocoles de dépistage standardisés pour la détection précoce du cancer du pancréas. Comme les symptômes sont souvent absents jusqu'à un stade avancé, de nombreux patients sont diagnostiqués trop tard, ce qui souligne l'urgence de mettre en place des programmes de dépistage plus accessibles et plus abordables.

- Relever ces défis grâce à des stratégies de réduction des coûts, à l’élargissement de la couverture d’assurance, à l’augmentation du financement gouvernemental et à l’investissement dans des outils de diagnostic portables ou au point de service sera essentiel pour garantir un accès équitable.

- Les entreprises qui se concentrent sur le développement de solutions de diagnostic abordables et sur les partenariats avec les organismes de santé publique sont susceptibles de jouer un rôle clé pour surmonter ces obstacles.

Portée du marché du diagnostic du cancer du pancréas

Le marché du diagnostic du cancer du pancréas est segmenté en fonction du type de test, du stade du cancer, du type de tumeur, du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de test

En fonction du type de test, le marché du diagnostic du cancer du pancréas est segmenté en tests d'imagerie, biopsies, analyses sanguines, tests génomiques, etc. En 2024, le segment des tests d'imagerie a dominé la plus grande part de marché, avec 39,5 %, principalement en raison du rôle central de l'imagerie à toutes les étapes de la détection, de la stadification et de la surveillance du cancer du pancréas. Les technologies d'imagerie avancées telles que la tomodensitométrie, l'IRM, la TEP et l'échographie endoscopique constituent souvent la première ligne d'évaluation diagnostique lorsque des symptômes tels qu'un ictère ou des douleurs abdominales apparaissent. La capacité des tests d'imagerie à détecter la taille de la tumeur, sa propagation locale et l'atteinte des vaisseaux voisins les rend indispensables à la planification du traitement. De plus, l'amélioration des agents de contraste, l'intégration d'algorithmes d'IA pour une meilleure interprétation et une plus grande disponibilité dans les systèmes de santé développés et émergents continuent de renforcer leur part de marché. L'augmentation des investissements dans les infrastructures d'imagerie hospitalière, conjuguée à la demande croissante d'options diagnostiques non invasives, amplifie encore cette domination à l'échelle mondiale.

Le segment des tests génomiques, quant à lui, devrait connaître une croissance TCAC record de 12,5 % entre 2025 et 2032, le profilage génomique devenant un pilier de l'oncologie de précision. Les tests génomiques permettent aux médecins d'identifier des mutations exploitables telles que BRCA1/2, KRAS et PALB2, essentielles pour déterminer l'éligibilité aux thérapies ciblées ou à l'immunothérapie. Ce type de test a gagné en popularité car il permet non seulement un diagnostic précis, mais aussi d'orienter les approches thérapeutiques personnalisées à long terme, améliorant ainsi les chances de survie des patients. L'adoption croissante du séquençage de nouvelle génération (NGS), conjuguée à la baisse des coûts des tests génétiques, facilite l'accès aux diagnostics génomiques dans les hôpitaux et les laboratoires de diagnostic. De plus, l'intérêt croissant des laboratoires pharmaceutiques pour le développement de diagnostics compagnons et l'encouragement des essais cliniques basés sur les biomarqueurs par les organismes de réglementation accélèrent la demande de tests génomiques, notamment en Amérique du Nord et en Europe.

- Par stade du cancer

Selon le stade du cancer, le marché du diagnostic du cancer du pancréas est segmenté en stade 0, stade I, stade II, stade III et stade IV. Le stade II dominait le marché avec la plus grande part de marché (32,0 %) en 2024, car c'est à ce stade que la plupart des patients sont diagnostiqués suite à l'apparition de symptômes plus évidents. Au stade II, le cancer du pancréas s'est généralement propagé aux ganglions lymphatiques voisins, mais peut encore être résécable chirurgicalement. Les tests diagnostiques sont donc essentiels pour évaluer l'opérabilité et planifier les approches thérapeutiques. L'imagerie, associée à la biopsie tissulaire et à l'évaluation des biomarqueurs, est couramment utilisée à ce stade pour évaluer l'étendue de la maladie. La sensibilisation croissante des patients, le recours plus large aux programmes de dépistage et les progrès en matière de précision de l'imagerie ont permis d'augmenter les taux de détection à ce stade. De plus, les professionnels de santé privilégient les tests diagnostiques agressifs au stade II, car une intervention précoce peut prolonger considérablement la survie par rapport à un dépistage tardif.

Le stade 0 devrait toutefois enregistrer le TCAC le plus rapide, soit 13,0 %, entre 2025 et 2032, les systèmes de santé mondiaux accordant une importance accrue à l'oncologie préventive et à la détection précoce du cancer. Bien que les cas de stade 0 soient rares et souvent identifiés fortuitement lors de dépistages génétiques ou de la surveillance des groupes à haut risque, les progrès de la recherche sur les biomarqueurs et de la biopsie liquide rendent la détection plus précoce de plus en plus possible. Le recours croissant au conseil génétique pour les familles atteintes de syndromes héréditaires de cancer du pancréas, combiné aux programmes de prévention financés par les gouvernements, contribue à l'expansion de ce segment. La détection précoce bénéficie également de l'amélioration des tests sanguins de biomarqueurs capables d'identifier l'ADN tumoral circulant. Ces innovations, associées aux outils de prédiction du risque basés sur l'IA, font de la détection du stade 0 un domaine prometteur et en pleine évolution dans le paysage diagnostique.

- Par type de tumeur

En fonction du type de tumeur, le marché du diagnostic du cancer du pancréas est segmenté en tumeurs exocrines et tumeurs neuroendocrines. Les tumeurs exocrines représentaient la plus grande part de marché, avec 86,2 % en 2024, l'adénocarcinome canalaire pancréatique (PDAC), un type de tumeur exocrine, représentant l'écrasante majorité des cas diagnostiqués. Cette forte prévalence se traduit directement par une demande accrue pour un large éventail de méthodes diagnostiques, notamment l'imagerie, la biopsie et les tests moléculaires. Étant donné que les tumeurs exocrines évoluent généralement de manière agressive et sont souvent diagnostiquées à un stade avancé, les approches diagnostiques multimodales sont fortement utilisées pour confirmer la maladie, la stadifier avec précision et évaluer les options thérapeutiques. Les hôpitaux et les centres de cancérologie du monde entier consacrent des ressources importantes au diagnostic des tumeurs exocrines en raison de leur incidence élevée, de leurs faibles taux de survie et du besoin urgent de tests complets. De plus, les essais cliniques en cours, la couverture d'assurance maladie élargie pour les procédures d'imagerie et de biopsie, et le financement important de la recherche sur le cancer du pancréas garantissent que les tumeurs exocrines resteront la cible diagnostique dominante.

En revanche, les tumeurs neuroendocrines devraient connaître une croissance annuelle composée (TCAC) record de 11,4 % entre 2025 et 2032, grâce à une meilleure connaissance clinique et à l'amélioration des modalités diagnostiques qui permettent une identification plus fréquente de ces cancers rares. Contrairement aux tumeurs exocrines, les tumeurs neuroendocrines se présentent souvent de manière plus indolente, ce qui a historiquement conduit à un sous-diagnostic. Cependant, les techniques d'imagerie modernes, telles que la TEP/TDM au Ga-68 DOTATATE, combinées aux progrès des tests de biomarqueurs, permettent une identification plus précoce et plus précise de ces cas. Le recours croissant à l'imagerie des récepteurs de la somatostatine et aux tests moléculaires de nouvelle génération améliore la précision diagnostique. Par ailleurs, les laboratoires pharmaceutiques investissent de plus en plus dans les thérapies pour les tumeurs neuroendocrines, ce qui stimule indirectement la demande diagnostique. Bien qu'il s'agisse encore d'un segment plus restreint en termes de volume, le diagnostic des tumeurs neuroendocrines gagne progressivement en importance grâce à de meilleurs résultats de survie et à une prévalence croissante dans les marchés développés et émergents.

- Par produit

En termes de produits, le marché du diagnostic du cancer du pancréas est segmenté en produits instrumentaux, produits plateformes, kits et réactifs, et autres consommables. Les produits instrumentaux ont dominé le marché avec une part de marché de 41,8 % en 2024, grâce à l'utilisation généralisée d'équipements de diagnostic tels que les scanners IRM, les scanners CT, les scanners TEP et les échographes endoscopiques. Ces instruments constituent l'épine dorsale de la détection, de la stadification et de la surveillance du cancer du pancréas, et les établissements de santé du monde entier continuent d'y investir massivement. L'augmentation du financement public des infrastructures de diagnostic du cancer, conjuguée à la hausse des budgets hospitaliers consacrés aux soins oncologiques, renforce encore la domination de ce segment. L'intégration continue de l'intelligence artificielle dans les instruments d'imagerie, permettant une détection plus précise des petites lésions et des métastases, a également accru la demande en machines de pointe. Par ailleurs, le développement des centres d'imagerie diagnostique dans les économies émergentes assure une croissance soutenue des produits instrumentaux.

Les kits et réactifs devraient toutefois connaître le TCAC le plus rapide, soit 12,7 %, entre 2025 et 2032, grâce à la généralisation de l'adoption clinique des biopsies liquides et des tests de biomarqueurs sanguins. Les kits de diagnostic conçus pour détecter le CA19-9, l'ADN tumoral circulant et d'autres biomarqueurs gagnent en importance, tant pour le dépistage des populations à haut risque que pour le suivi de la réponse au traitement. Leur accessibilité, leur facilité d'utilisation en laboratoire et leur capacité à fournir des résultats rapides les rendent attractifs pour les petits centres de diagnostic comme pour les grands hôpitaux. De plus, les partenariats entre entreprises de biotechnologie et organismes de recherche accélèrent le développement de nouveaux kits de dosage capables de détecter simultanément plusieurs biomarqueurs, stimulant ainsi leur adoption. La demande croissante d'options diagnostiques mini-invasives, conjuguée à l'expansion des laboratoires de diagnostic moléculaire à l'échelle mondiale, positionne les kits et réactifs comme l'une des catégories de produits les plus prometteuses.

- Par technologie

Sur le plan technologique, le marché du diagnostic du cancer du pancréas est segmenté en hybridation in situ fluorescente (FISH), séquençage de nouvelle génération (NGS), amplification en chaîne par polymérase (PCR) et immunohistochimie (IHC), entre autres. Le segment de l'hybridation in situ fluorescente (FISH) détenait la plus grande part de chiffre d'affaires du marché, soit 34,2 % en 2024, grâce à son rôle reconnu dans la détection des anomalies chromosomiques et des marqueurs génétiques liés à la progression du cancer du pancréas. La FISH permet une visualisation précise de modifications génétiques spécifiques dans des échantillons tumoraux, fournissant aux oncologues des informations essentielles pour confirmer les diagnostics et orienter les stratégies thérapeutiques. Les hôpitaux et les centres de cancérologie spécialisés font depuis longtemps confiance à la FISH en raison de sa grande précision, ce qui en fait un outil de diagnostic moléculaire standard en oncologie. De plus, la demande croissante de diagnostics compagnons et de développement de médicaments basés sur des biomarqueurs confirme la domination continue de cette technologie.

Le segment du séquençage de nouvelle génération (NGS) devrait connaître le TCAC le plus rapide, soit 14,0 % entre 2025 et 2032, reflétant l'évolution générale du secteur vers la médecine de précision. Le NGS permet l'analyse simultanée de plusieurs gènes et biomarqueurs, fournissant ainsi un profil génétique complet de la tumeur. Ceci est particulièrement important pour le cancer du pancréas, où des mutations exploitables telles que KRAS, BRCA et PALB2 influencent considérablement les décisions thérapeutiques. La baisse du coût du séquençage, l'amélioration des délais d'exécution et l'élargissement de la couverture de remboursement sur les marchés développés stimulent son adoption. De plus, les collaborations entre les entreprises de diagnostic et les laboratoires pharmaceutiques pour co-développer des thérapies ciblées avec des diagnostics compagnons basés sur le NGS accélèrent la croissance. La capacité du NGS à orienter les schémas thérapeutiques personnalisés et à améliorer la survie des patients en fait l'une des technologies les plus disruptives dans le diagnostic du cancer du pancréas.

- Par application

En fonction des applications, le marché du diagnostic du cancer du pancréas est segmenté entre hôpitaux, centres de diagnostic, instituts universitaires et de recherche, entre autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 45,6 % en 2024, les hôpitaux restant le principal point de soins pour le diagnostic, le traitement et le suivi du cancer. L'intégration de modalités d'imagerie avancées, de laboratoires de pathologie chirurgicale et d'installations de tests génomiques au sein des hôpitaux garantit une prise en charge complète des patients. Les hôpitaux bénéficient également de ressources financières importantes, de financements publics et de la capacité à offrir des soins multidisciplinaires contre le cancer, ce qui en fait les principaux utilisateurs de technologies diagnostiques. Par ailleurs, la prévalence croissante du cancer du pancréas dans le monde et l'augmentation du nombre de patients orientés vers des hôpitaux de soins tertiaires renforcent la croissance de ce segment.

Les instituts universitaires et de recherche devraient connaître une croissance annuelle composée (TCAC) record de 11,8 % entre 2025 et 2032, car ils jouent un rôle essentiel dans l'innovation diagnostique. Les organismes de recherche sont à l'avant-garde du développement de nouveaux biomarqueurs, de tests de biopsie liquide et d'outils de diagnostic basés sur l'IA, capables de détecter le cancer du pancréas plus tôt et avec une plus grande précision. L'augmentation des subventions publiques et du financement privé pour la recherche sur le cancer favorise l'expansion des études diagnostiques et des essais cliniques. De plus, les collaborations entre universités, start-ups biotechnologiques et laboratoires pharmaceutiques favorisent la traduction rapide des découvertes de laboratoire en produits diagnostiques disponibles sur le marché. L'expansion des programmes de recherche en médecine de précision en Amérique du Nord, en Europe et en Asie-Pacifique souligne également l'importance croissante de ce segment pour façonner l'avenir du diagnostic du cancer du pancréas.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer du pancréas est segmenté entre hôpitaux et cliniques, laboratoires de diagnostic, centres de recherche sur le cancer, etc. En 2024, ce segment a représenté la plus grande part de chiffre d'affaires du marché, avec 49,0 %, ce qui s'explique par le fait que la plupart des patients atteints d'un cancer du pancréas consultent initialement à l'hôpital ou y sont orientés pour une évaluation diagnostique avancée. Les hôpitaux et les cliniques sont équipés d'outils de diagnostic complets, allant des systèmes d'imagerie aux installations de biopsie, leur permettant de fournir des flux de travail diagnostiques rapides et intégrés. Ils bénéficient également des initiatives gouvernementales qui financent les infrastructures de soins contre le cancer, en particulier dans les régions développées comme l'Amérique du Nord et l'Europe. De plus, la charge mondiale croissante du cancer du pancréas incite à réaliser davantage de tests diagnostiques en milieu hospitalier, renforçant ainsi leur position de leader sur le marché.

Les laboratoires de diagnostic devraient enregistrer le TCAC le plus rapide, soit 12,2 %, entre 2025 et 2032, car ils jouent un rôle essentiel dans le traitement des analyses sanguines, le profilage génomique et les dosages avancés de biomarqueurs. Avec l'adoption croissante des technologies de biopsie liquide et de séquençage de nouvelle génération (NGS), les laboratoires de diagnostic spécialisés deviennent des partenaires essentiels des oncologues. De nombreux laboratoires de diagnostic collaborent également avec des laboratoires pharmaceutiques pour développer des diagnostics compagnons, générant ainsi des sources de revenus supplémentaires. Leur capacité à traiter de grands volumes d'échantillons de patients avec une grande efficacité, combinée à l'externalisation croissante des tests par les petits hôpitaux et cliniques, a rendu les laboratoires de diagnostic de plus en plus indispensables. L'expansion des réseaux de laboratoires dans les économies émergentes, conjuguée à la hausse des dépenses de santé, renforce encore cette trajectoire de croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic du cancer du pancréas est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs représentait la part la plus importante (52,3 %) en 2024, principalement en raison des achats en gros d'instruments, de consommables et de kits de diagnostic par les hôpitaux, les centres de diagnostic et les institutions gouvernementales. Les achats à grande échelle par appels d'offres garantissent une rentabilité, un approvisionnement rapide et des processus d'approvisionnement simplifiés pour les prestataires de soins de santé. Les gouvernements et les grands réseaux hospitaliers privilégient généralement ce canal, car il garantit le respect des réglementations et offre des structures tarifaires avantageuses. Les accords d'appels d'offres directs favorisent également les partenariats à long terme entre les fabricants de produits de diagnostic et les systèmes de santé, garantissant une demande stable et un approvisionnement régulier.

Les ventes en ligne, quant à elles, devraient connaître une croissance annuelle composée (TCAC) record de 13,5 % entre 2025 et 2032, portées par la numérisation croissante des systèmes d'approvisionnement en soins de santé et la préférence croissante pour les plateformes d'achat pratiques. Les laboratoires de diagnostic et les petits prestataires de soins de santé se tournent de plus en plus vers les canaux en ligne pour acquérir des réactifs, des kits de tests et des instruments à petite échelle, grâce à des options de livraison plus rapides et à des prix transparents. Des plateformes de commerce électronique spécialisées dans les fournitures médicales ont vu le jour, facilitant l'accès des acteurs du diagnostic à une large gamme de produits sans négociations d'approvisionnement approfondies. La pandémie de COVID-19 a encore accéléré l'adoption de l'approvisionnement numérique dans le secteur de la santé, créant une tendance durable. De plus, la présence croissante d'entreprises mondiales de diagnostic sur les plateformes B2B en ligne garantit que même les établissements situés dans des régions reculées peuvent s'approvisionner en produits de diagnostic de haute qualité.

Analyse régionale du marché du diagnostic du cancer du pancréas

- L'Amérique du Nord a dominé le marché du diagnostic du cancer du pancréas avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une infrastructure de soins de santé avancée, l'adoption précoce de nouveaux diagnostics, de solides activités de R&D et des politiques de remboursement favorables.

- La région continue d’être à la pointe de l’intégration de la médecine de précision et du séquençage de nouvelle génération dans les soins oncologiques, ce qui reflète une forte sensibilisation des patients et des professionnels de la santé à l’importance de la détection précoce.

- Ce leadership est renforcé par des investissements importants dans la recherche clinique, la présence de grandes entreprises de diagnostic et des initiatives gouvernementales qui privilégient les programmes de dépistage du cancer. Le recours croissant à l'imagerie assistée par l'IA et aux tests sanguins basés sur des biomarqueurs souligne la position de l'Amérique du Nord comme leader mondial dans le diagnostic du cancer du pancréas.

Aperçu du marché américain du diagnostic du cancer du pancréas

Le marché américain du diagnostic du cancer du pancréas a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, principalement grâce à la solidité de son écosystème de santé et à la forte demande de solutions diagnostiques innovantes. L'accent mis par le pays sur la détection précoce du cancer, combiné à une couverture d'assurance maladie étendue pour les tests avancés, favorise l'adoption de ces technologies par les hôpitaux, les centres de diagnostic et les instituts de recherche. Les avancées technologiques rapides, telles que les biopsies liquides et les tests génomiques, sont largement mises en œuvre en pratique clinique, positionnant les États-Unis comme le marché le plus lucratif de la région. De plus, les collaborations entre les entreprises de biotechnologie et les centres de recherche universitaires accélèrent l'introduction de nouveaux tests diagnostiques.

Aperçu du marché européen du diagnostic du cancer du pancréas

Le marché européen du diagnostic du cancer du pancréas devrait connaître une croissance soutenue tout au long de la période de prévision, portée par la hausse des taux d'incidence du cancer et le soutien accru des gouvernements aux programmes de dépistage. Les investissements croissants dans le diagnostic moléculaire et la médecine personnalisée favorisent son adoption dans toute la région. De plus, les cadres réglementaires privilégiant la détection précoce et l'amélioration des résultats pour les patients contribuent à l'expansion du marché. La disponibilité de centres de soins spécialisés en cancérologie et l'accent mis par l'Europe sur l'innovation en matière de soins de santé, portée par la recherche, assurent une croissance soutenue, tant sur les marchés développés comme l'Allemagne et le Royaume-Uni que dans les économies émergentes d'Europe de l'Est.

Aperçu du marché britannique du diagnostic du cancer du pancréas

Le marché britannique du diagnostic du cancer du pancréas devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par les initiatives gouvernementales en matière de soins contre le cancer, telles que le Plan à long terme du NHS, qui met l'accent sur le diagnostic précoce et l'amélioration des taux de survie. L'adoption croissante de méthodes de diagnostic non invasives, conjuguée à une solide production de recherche universitaire et à des collaborations avec des entreprises de diagnostic, renforce la position du pays sur le marché européen. De plus, la sensibilisation croissante des patients au dépistage précoce du cancer et l'expansion des essais cliniques pour la validation des biomarqueurs devraient encore renforcer la croissance.

Analyse du marché allemand du diagnostic du cancer du pancréas

Le marché allemand du diagnostic du cancer du pancréas devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la solidité des infrastructures de santé du pays, à la solidité des laboratoires de diagnostic et à la préférence croissante pour les tests moléculaires avancés. L'accent mis par l'Allemagne sur l'innovation et l'adoption de la médecine de précision accélère l'adoption de la biopsie liquide et du séquençage de nouvelle génération pour le diagnostic du cancer du pancréas. Les investissements soutenus du pays en R&D et sa participation active aux initiatives européennes de recherche sur le cancer soutiennent également la croissance du marché.

Analyse du marché du diagnostic du cancer du pancréas en Asie-Pacifique

Le marché du diagnostic du cancer du pancréas en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, l'élargissement de l'accès aux soins, la hausse des revenus disponibles et la prévalence croissante du cancer du pancréas dans les économies émergentes comme la Chine et l'Inde. L'augmentation des investissements publics dans les infrastructures de santé, associée au développement des programmes de sensibilisation et au développement des laboratoires de diagnostic, contribue largement à la croissance régionale. De plus, l'émergence de l'Asie-Pacifique comme pôle de recherche clinique et de solutions diagnostiques abordables devrait faciliter l'accès aux diagnostics avancés du cancer du pancréas pour une population plus large.

Aperçu du marché japonais du diagnostic du cancer du pancréas

Le marché japonais du diagnostic du cancer du pancréas connaît un essor considérable grâce à son système de santé technologiquement avancé, à son urbanisation rapide et à la forte sensibilisation des patients au dépistage précoce du cancer. L'accent mis par le pays sur l'innovation et l'intégration du diagnostic moléculaire avancé dans les soins de santé traditionnels accélère la croissance du marché. De plus, le vieillissement de la population japonaise stimule la demande de solutions de détection précoce, garantissant l'adoption constante de méthodes de diagnostic basées sur l'imagerie et les biomarqueurs dans les hôpitaux et les instituts de recherche.

Analyse du marché chinois du diagnostic du cancer du pancréas

Le marché chinois du diagnostic du cancer du pancréas représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, soutenu par l'essor de sa classe moyenne, son urbanisation rapide et l'augmentation des investissements dans la santé. Le pays connaît une adoption croissante des diagnostics moléculaires et des techniques de biopsie liquide, soutenue par des initiatives gouvernementales telles que « Chine en bonne santé 2030 », qui mettent l'accent sur la détection précoce du cancer. De solides capacités de production nationales, associées à des partenariats internationaux, rendent les solutions de diagnostic avancées plus abordables et plus largement disponibles, stimulant ainsi la croissance du marché.

Part de marché du diagnostic du cancer du pancréas

L’industrie du diagnostic du cancer du pancréas est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- FUJIFILM Corporation (Japon)

- GRAIL, Inc. (États-Unis)

- Labcorp (États-Unis)

- DiaSource (Belgique)

- Abbott (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Lee Biosolutions, Inc. (États-Unis)

- MP BIOMEDICALS (États-Unis)

- Setia Scientific Solution (Inde)

- Boditech Med Inc. (Corée du Sud)

- AccuBioTech Co., Ltd. (Chine)

- Thermo Fisher Scientific (États-Unis)

- Creative Biolabs (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- BD (États-Unis)

- Canon Medical Systems Corporation (Japon)

- QIAGEN (Pays-Bas)

- Meridian Life Science, Inc. (États-Unis)

- CTK Biotech, Inc. (États-Unis)

Derniers développements sur le marché mondial du diagnostic du cancer du pancréas

- En octobre 2021, Biological Dynamics a annoncé que son test de biopsie liquide Exo-PDAC pour la détection précoce de l'adénocarcinome canalaire pancréatique avait reçu la désignation de dispositif révolutionnaire de la FDA, marquant une étape importante dans l'avancement des solutions de détection précoce non invasives.

- En novembre 2023, une étude publiée dans Nature Medicine a présenté PANDA, un système d'apprentissage profond capable de détecter le cancer du pancréas sur des scanners sans contraste avec une grande précision, démontrant le potentiel de l'intelligence artificielle pour soutenir le dépistage opportuniste à grande échelle.

- En février 2024, des chercheurs de l'UCLA Health ont développé un modèle d'intelligence artificielle qui a identifié les tumeurs pancréatiques sur des scanners jusqu'à trois ans plus tôt que le diagnostic clinique traditionnel, avec un taux de précision de près de 87 %, soulignant le rôle transformateur de l'IA dans la détection précoce.

- En avril 2024, des données cliniques présentées lors de la réunion annuelle de l'American Association for Cancer Research (AACR) ont révélé qu'une biopsie liquide à base d'exosomes, combinée au CA 19-9, était capable de détecter 97 % des cancers du pancréas de stade I à II, renforçant ainsi la promesse des biopsies liquides dans la détection à un stade précoce.

- En mai 2024, l'Institut national du cancer des États-Unis a publié les résultats d'une vaste étude démontrant qu'un test sanguin par biopsie liquide détectait avec précision le cancer du pancréas à un stade précoce, validant ainsi davantage le potentiel clinique des diagnostics sanguins.

- En octobre 2024, GRAIL a publié les premiers résultats de son étude REFLECTION en conditions réelles sur le test de détection précoce multi-cancers Galleri, qui inclut le cancer du pancréas parmi les types détectés, montrant une spécificité élevée et une forte précision de l'origine du signal du cancer.

- En décembre 2024, le Pancreatic Cancer Action Network (PanCAN) a souligné les progrès majeurs de la recherche réalisés en 2024, notamment une utilisation plus large des tests de biomarqueurs et des avancées dans les approches diagnostiques, soulignant l'élan croissant dans le domaine.

- En février 2025, l'Oregon Health & Science University a présenté PAC-MANN, un nouveau test sanguin qui détecte le cancer du pancréas à un stade précoce avec une précision d'environ 85 %, dont les résultats sont publiés dans Science Translational Medicine, fournissant

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.