Global Pancreatic Tumor Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.97 Billion

USD

5.49 Billion

2024

2032

USD

2.97 Billion

USD

5.49 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 5.49 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des tumeurs pancréatiques, par type (tumeurs exocrines et neuroendocrines), traitement (chimiothérapie, thérapie ciblée, radiothérapie, hormonothérapie, soins palliatifs, etc.), diagnostic (analyses sanguines, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), etc.), posologie (comprimés, injections, etc.), voie d'administration (orale, intraveineuse, etc.), utilisateurs finaux (cliniques, hôpitaux, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des tumeurs pancréatiques

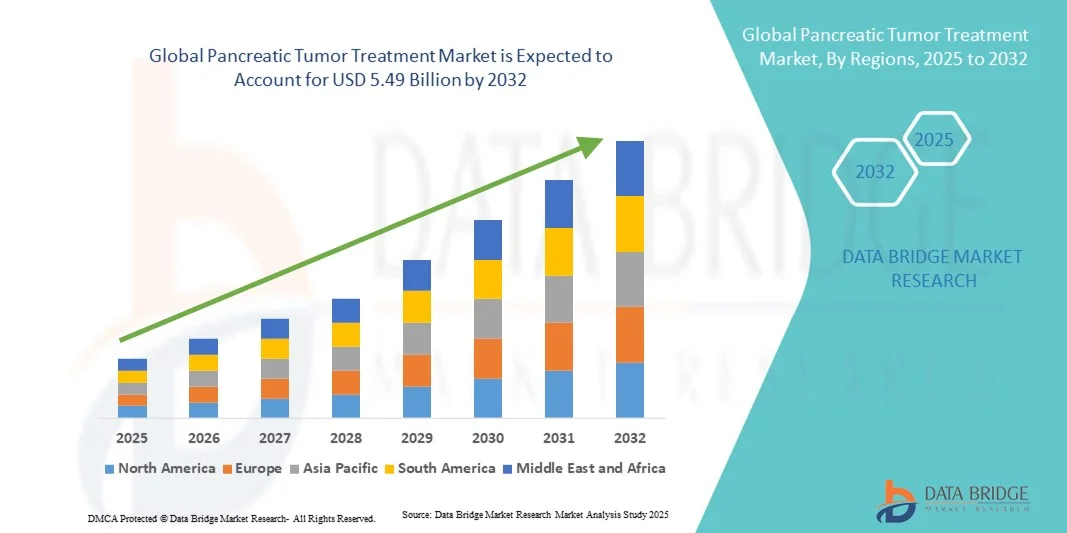

- La taille du marché mondial du traitement des tumeurs pancréatiques était évaluée à 2,97 milliards USD en 2024 et devrait atteindre 5,49 milliards USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer du pancréas, les progrès des thérapies ciblées et l’adoption de procédures chirurgicales mini-invasives, conduisant à de meilleurs résultats pour les patients et à l’efficacité du traitement.

- Par ailleurs, la sensibilisation croissante des patients et des professionnels de santé au diagnostic précoce, conjuguée à l'augmentation des investissements dans la recherche et le développement de thérapies innovantes, fait des traitements avancés contre les tumeurs pancréatiques la norme de soins. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques innovantes, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement des tumeurs pancréatiques

- Les traitements des tumeurs pancréatiques, comprenant des interventions chirurgicales, une chimiothérapie, une thérapie ciblée et une immunothérapie, sont de plus en plus essentiels pour améliorer la survie et la qualité de vie des patients en raison de leur précision accrue, de leurs approches mini-invasives et de leur intégration aux stratégies de médecine personnalisée.

- La demande croissante de traitements avancés contre les tumeurs pancréatiques est principalement alimentée par l’incidence croissante du cancer du pancréas, la sensibilisation croissante à la détection précoce et une préférence pour les thérapies qui offrent une meilleure efficacité avec moins d’effets secondaires.

- L'Amérique du Nord a dominé le marché du traitement des tumeurs pancréatiques avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques et biotechnologiques clés, les États-Unis connaissant une croissance substantielle de l'adoption de nouveaux traitements, en particulier des thérapies ciblées et des schémas combinés, grâce aux innovations des entreprises établies et des startups émergentes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement des tumeurs pancréatiques au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'amélioration des installations de diagnostic et de l'accès croissant aux thérapies avancées.

- Le segment de la chimiothérapie a dominé le marché du traitement des tumeurs pancréatiques avec une part de marché de 45,2 % en 2024, grâce à son utilisation clinique de longue date, à sa large applicabilité pour les patients et aux améliorations continues des formulations de médicaments et des méthodes d'administration.

Portée du rapport et segmentation du marché du traitement des tumeurs pancréatiques

|

Attributs |

Informations clés sur le marché du traitement des tumeurs pancréatiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des tumeurs pancréatiques

Progrès grâce à la thérapie ciblée et à l'immunothérapie

- Une tendance importante et croissante sur le marché mondial du traitement des tumeurs pancréatiques est l’adoption croissante de thérapies ciblées et d’immunothérapie, qui offrent des approches de traitement personnalisées basées sur la génétique tumorale et les biomarqueurs.

- Par exemple, les thérapies ciblées comme les inhibiteurs de PARP et les agents d’immunothérapie tels que les inhibiteurs de points de contrôle sont de plus en plus utilisés pour améliorer les résultats des patients et réduire les effets secondaires.

- Les approches de médecine de précision permettent aux oncologues d'adapter les schémas thérapeutiques en fonction des profils tumoraux spécifiques du patient, augmentant potentiellement l'efficacité du traitement et minimisant les effets indésirables.

- L’intégration de diagnostics avancés, notamment le séquençage de nouvelle génération et les tests de biomarqueurs, facilite la sélection de thérapies optimales, améliorant ainsi le taux de réussite global des plans de traitement.

- Cette tendance vers des stratégies de traitement personnalisées et axées sur les biomarqueurs transforme fondamentalement la pratique clinique et les attentes des patients, incitant les sociétés pharmaceutiques telles que Bristol Myers Squibb à développer de nouvelles combinaisons thérapeutiques.

- La demande de traitements contre les tumeurs pancréatiques qui s'appuient sur des approches ciblées et immunothérapeutiques augmente rapidement sur les marchés de la santé avancés et émergents, car les patients et les prestataires accordent de plus en plus la priorité à l'efficacité et à la précision.

Dynamique du marché du traitement des tumeurs pancréatiques

Conducteur

Prévalence croissante du cancer du pancréas et sensibilisation au diagnostic précoce

- L’incidence croissante du cancer du pancréas, combinée à une sensibilisation croissante au diagnostic précoce et aux options de traitement, constitue un facteur important de l’adoption accrue de thérapies avancées.

- Par exemple, en 2024, Roche a élargi l’accès aux diagnostics de détection précoce et aux thérapies ciblées, favorisant l’adoption de schémas thérapeutiques innovants pour le cancer du pancréas.

- Alors que les prestataires de soins de santé mettent l’accent sur l’intervention précoce et les soins personnalisés, la demande de chimiothérapie avancée, de thérapie ciblée et d’immunothérapie augmente considérablement.

- De plus, les améliorations apportées aux infrastructures de soins de santé et l’intégration de protocoles de traitement avancés rendent les thérapies contre les tumeurs pancréatiques plus accessibles aux patients des régions urbaines et semi-urbaines.

- La préférence des patients pour les procédures mini-invasives, les meilleurs taux de survie et les thérapies avec moins d’effets secondaires stimulent encore davantage l’adoption du marché, parallèlement à l’augmentation des dépenses de santé dans les régions clés.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les marchés émergents

- Le coût élevé des traitements avancés des tumeurs pancréatiques, y compris les thérapies ciblées et l’immunothérapie, constitue un défi important pour une pénétration plus large du marché, en particulier dans les régions à revenus faibles et intermédiaires.

- Par exemple, les rapports faisant état de traitements coûteux ont rendu certains patients hésitants à recourir à des thérapies innovantes, malgré leurs avantages cliniques potentiels.

- Il est essentiel de s’attaquer à ces obstacles financiers en élargissant la couverture d’assurance, en mettant en place des programmes de soutien gouvernementaux et en prenant des initiatives d’assistance aux patients afin d’améliorer l’accessibilité et l’adoption des traitements.

- En outre, la disponibilité limitée de centres d’oncologie spécialisés et de professionnels de la santé formés dans les marchés émergents peut entraver le diagnostic et le démarrage rapide du traitement.

- Bien que l’efficacité clinique s’améliore, les défis financiers et infrastructurels continuent de limiter l’adoption généralisée, en particulier parmi les patients ne disposant pas d’une couverture médicale complète.

- Surmonter ces défis grâce au soutien des politiques de santé, au développement de thérapies rentables et au renforcement des capacités en matière de soins oncologiques sera essentiel pour une croissance soutenue du marché.

Portée du marché du traitement des tumeurs pancréatiques

Le marché est segmenté en fonction du type, du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement des tumeurs pancréatiques est segmenté en fonction du type de tumeurs : tumeurs exocrines pancréatiques et tumeurs neuroendocrines pancréatiques. En 2024, le segment des tumeurs exocrines pancréatiques a dominé le marché, affichant la plus forte part de chiffre d'affaires, grâce à sa prévalence plus élevée que celle des tumeurs neuroendocrines. Ces tumeurs nécessitent souvent des traitements combinés incluant chirurgie, chimiothérapie et radiothérapie, ce qui contribue à des dépenses de traitement plus élevées. Les efforts de recherche et développement intensifs visant à développer de nouveaux protocoles chimiothérapeutiques spécifiquement dédiés aux tumeurs exocrines renforcent encore leur position dominante. La sensibilisation des patients et les initiatives de détection précoce favorisent également l'adoption de traitements innovants pour les tumeurs exocrines. Le taux de mortalité élevé et l'agressivité de ces tumeurs créent une demande constante pour des solutions thérapeutiques améliorées. De plus, les infrastructures de santé établies en Amérique du Nord et en Europe facilitent l'adoption rapide de thérapies ciblant les tumeurs exocrines.

Le segment des tumeurs neuroendocrines pancréatiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des taux de diagnostic et à la disponibilité croissante des thérapies ciblées. Les tumeurs neuroendocrines sont souvent détectées fortuitement ou grâce à l'imagerie avancée, ce qui stimule la demande de traitements de précision. Les thérapies émergentes, notamment la radiothérapie par récepteurs peptidiques (PRRT) et les inhibiteurs ciblés, améliorent les résultats pour les patients et stimulent leur adoption. Les campagnes de sensibilisation et les programmes d'éducation des patients favorisent les interventions thérapeutiques précoces. De plus, l'élargissement de l'accès aux soins de santé en Asie-Pacifique et en Amérique latine accélère le marché des thérapies contre les tumeurs neuroendocrines. Les approches médicales personnalisées, adaptées au sous-type tumoral, contribuent à une croissance plus rapide de ce segment.

- Par traitement

En termes de traitement, le marché du traitement des tumeurs pancréatiques est segmenté en chimiothérapie, thérapie ciblée, radiothérapie, hormonothérapie, soins palliatifs, etc. En 2024, la chimiothérapie dominait le marché avec une part de marché de 45,2 %, grâce à son efficacité clinique avérée à différents stades du cancer du pancréas. La chimiothérapie reste un traitement de première intention, souvent associée à la chirurgie ou à la radiothérapie, ce qui garantit une demande soutenue. L'amélioration continue des formulations et des modes d'administration des médicaments, tels que les nanovecteurs et les médicaments liposomaux, améliore l'efficacité et réduit les effets secondaires. La familiarité des patients avec la chimiothérapie et la préférence des médecins pour cette approche standardisée contribuent à sa domination. De plus, la couverture maladie et les politiques de santé favorisant la chimiothérapie favorisent son adoption généralisée. De solides projets de R&D axés sur les schémas thérapeutiques combinés renforcent encore la position de leader de la chimiothérapie.

Le segment des thérapies ciblées devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'intérêt croissant pour la médecine de précision et les approches basées sur les biomarqueurs. Des thérapies comme les inhibiteurs de PARP, les inhibiteurs de l'EGFR et les associations d'immunothérapies gagnent en popularité auprès de populations spécifiques de patients. L'augmentation des investissements dans le diagnostic moléculaire facilite la sélection des patients et améliore l'efficacité des traitements. L'augmentation des essais cliniques portant sur de nouveaux agents ciblés accélère leur adoption. La sensibilisation des oncologues et des patients aux traitements personnalisés accroît la pénétration du marché. L'approbation réglementaire des médicaments innovants et l'élargissement de l'accès aux traitements dans les régions émergentes sont des moteurs de croissance clés.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement des tumeurs pancréatiques est segmenté en analyses sanguines, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM), etc. En 2024, le segment de la TDM a dominé le marché grâce à sa précision dans la détection de la taille, de la localisation et de l'atteinte vasculaire de la tumeur. Largement disponible dans les hôpitaux et les cliniques, l'imagerie TDM facilite le diagnostic précoce et la planification du traitement. Sa rapidité et son caractère non invasif en font un outil privilégié pour la détection initiale et le suivi de la réponse au traitement. L'intégration avec l'IA et les outils d'analyse d'images améliore la précision du diagnostic, favorisant ainsi son adoption. Les cliniciens s'appuient fortement sur la TDM pour orienter la planification chirurgicale et les protocoles de chimiothérapie. Les politiques de remboursement établies et la connaissance du segment par les médecins contribuent à sa domination.

Le segment de l'IRM devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa capacité à fournir des images haute résolution sans rayonnement ionisant. L'IRM est de plus en plus privilégiée pour la détection de petites lésions et l'évaluation du contraste des tissus mous. Les avancées technologiques, notamment l'IRM fonctionnelle et l'imagerie pondérée en diffusion, améliorent la détection précoce des tumeurs pancréatiques. La sensibilisation croissante des patients et des cliniciens aux avantages de l'IRM favorise une adoption accrue. L'expansion des centres d'imagerie sur les marchés émergents accélère la croissance du marché. L'intégration avec les outils de radiomique et d'IA pour une caractérisation tumorale précise stimule encore la croissance du segment.

- Par dosage

En fonction du dosage, le marché du traitement des tumeurs pancréatiques est segmenté en comprimés, injections et autres. Le segment des injections a dominé le marché en 2024, porté par la prévalence de la chimiothérapie intraveineuse et des biothérapies pour les tumeurs pancréatiques. Les traitements injectables garantissent une biodisponibilité accrue et une administration contrôlée des agents cytotoxiques. De nombreuses thérapies ciblées et immunothérapies nécessitent une administration parentérale pour une absorption efficace. L'administration en milieu hospitalier et la préférence des médecins pour les injections aux stades avancés soutiennent la domination du segment. Les traitements injectables permettent souvent des schémas thérapeutiques combinés pour de meilleurs résultats, ce qui stimule encore la demande. La disponibilité de centres de perfusion et de professionnels de santé formés améliore l'accessibilité et l'adoption du traitement.

Le segment des comprimés devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par l'adoption croissante des thérapies orales ciblées et des traitements hormonaux. Les médicaments oraux offrent un confort d'utilisation pour les patients, réduisent les séjours à l'hôpital et permettent une administration à domicile à long terme. La préférence croissante des patients pour les options mini-invasives accélère l'adoption. Les laboratoires pharmaceutiques développent de plus en plus de formulations orales efficaces présentant une pharmacocinétique améliorée. L'élargissement de l'accès aux soins à domicile soutient la croissance. Les campagnes de sensibilisation mettant en avant les bénéfices des traitements oraux pour les patients atteints d'un cancer du pancréas stimulent également la demande.

- Par voie d'administration

En fonction de la voie d'administration, le marché du traitement des tumeurs pancréatiques est segmenté en deux catégories : orale, intraveineuse et autres. Le segment intraveineux a dominé le marché en 2024 grâce au recours important à la chimiothérapie intraveineuse et aux perfusions de produits biologiques. L'administration intraveineuse assure une distribution systémique rapide et une efficacité accrue contre les tumeurs agressives. Les hôpitaux et les centres d'oncologie sont bien équipés pour dispenser des traitements intraveineux, ce qui favorise une adoption systématique. Les protocoles de polythérapie reposent souvent sur l'administration intraveineuse de plusieurs agents. La préférence des médecins pour l'administration intraveineuse dans les cas graves renforce la domination du marché. Ce segment bénéficie d'une couverture d'assurance maladie solide et de recommandations thérapeutiques établies.

Le segment oral devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la disponibilité croissante des thérapies orales ciblées et à la facilité d'administration à domicile. L'administration orale améliore l'observance thérapeutique et la qualité de vie des patients. Les innovations pharmaceutiques axées sur la biodisponibilité et la réduction des effets secondaires accélèrent l'adoption. La télémédecine et les plateformes de santé numérique permettent le suivi à distance des traitements oraux. La croissance des marchés émergents, où les soins ambulatoires sont privilégiés, stimule l'expansion du segment. Les modèles de traitement centrés sur le patient contribuent également à une adoption plus rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement des tumeurs pancréatiques est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché en 2024 grâce à la concentration de spécialistes en oncologie, d'outils de diagnostic avancés et d'installations chirurgicales. Les hôpitaux offrent des options de traitement complètes, incluant la chirurgie, la chimiothérapie, la radiothérapie et les soins palliatifs. Un taux de patients élevé et des parcours de soins structurés contribuent à leur dominance financière. Une infrastructure de santé solide et le soutien des assurances dans les régions développées favorisent l'adoption des traitements par les hôpitaux. Les hôpitaux facilitent également les essais cliniques, stimulant ainsi la demande de traitements. Les modèles de soins collaboratifs au sein des hôpitaux garantissent des résultats optimaux et soutiennent un leadership durable sur le marché.

Le segment des cliniques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux modèles de soins ambulatoires et à la disponibilité croissante de cliniques spécialisées en oncologie. Les cliniques offrent un accès pratique aux thérapies ciblées, aux médicaments oraux et aux soins de suivi. L'expansion en zones urbaines et semi-urbaines accélère l'accès des patients. La préférence des patients pour des soins localisés et personnalisés soutient la croissance. L'intégration aux plateformes de télémédecine permet un suivi à distance et réduit la dépendance aux hôpitaux. Les marchés émergents, qui investissent de plus en plus dans la santé, favorisent la croissance des traitements en clinique.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement des tumeurs pancréatiques est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières a dominé le marché, grâce à l'administration directe des traitements en milieu hospitalier et à la dispensation contrôlée de thérapies onéreuses. Les pharmacies hospitalières garantissent la manipulation, le stockage et l'administration appropriés de la chimiothérapie intraveineuse et des produits biologiques. Elles facilitent également les remboursements par les assurances, contribuant ainsi à leur dominance financière. La présence de pharmaciens formés et le respect des directives réglementaires renforcent le contrôle du marché. Les systèmes centralisés de pharmacies hospitalières garantissent un approvisionnement constant pour les soins aux patients. L'intégration aux dossiers médicaux électroniques des hôpitaux améliore le suivi et la conformité, favorisant ainsi l'adoption de ces solutions.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des traitements à domicile et des thérapies orales. Les pharmacies en ligne offrent praticité, livraison à domicile et accès à des médicaments rares dans les zones reculées. Les plateformes de santé numérique permettent la gestion des ordonnances et le suivi de l'observance. La sensibilisation et la confiance croissantes des patients envers les solutions de pharmacie en ligne stimulent leur adoption. Le développement des capacités logistiques et de la chaîne du froid pour les produits biologiques soutient la croissance. Les pharmacies en ligne s'adressent également aux marchés émergents disposant d'infrastructures pharmaceutiques physiques limitées, ce qui accélère leur adoption.

Analyse régionale du marché du traitement des tumeurs pancréatiques

- L'Amérique du Nord a dominé le marché du traitement des tumeurs pancréatiques avec la plus grande part de revenus de 39,6 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques et biotechnologiques clés.

- Les patients de la région bénéficient d’un accès précoce à des thérapies innovantes, à des technologies de diagnostic avancées et à des options de traitement complètes, notamment la chimiothérapie, la thérapie ciblée et l’immunothérapie, qui améliorent les résultats du traitement.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, des politiques de remboursement favorables et une forte activité de recherche clinique, faisant de l'Amérique du Nord le principal centre d'innovations en matière de traitement des tumeurs pancréatiques, tant dans les hôpitaux que dans les centres d'oncologie spécialisés.

Aperçu du marché américain du traitement des tumeurs pancréatiques

En 2024, le marché américain du traitement des tumeurs pancréatiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la prévalence croissante du cancer du pancréas et à l'adoption rapide de thérapies innovantes telles que les médicaments ciblés et l'immunothérapie. Les patients privilégient de plus en plus un diagnostic précoce et des solutions thérapeutiques personnalisées pour améliorer leur survie. La multiplication des essais cliniques, combinée à l'approbation de nouvelles thérapies par la FDA, stimule encore davantage le secteur. De plus, l'intégration croissante des approches de médecine de précision, des tests de biomarqueurs et des diagnostics assistés par l'IA contribue significativement à l'expansion du marché.

Aperçu du marché européen du traitement des tumeurs du pancréas

Le marché européen du traitement des tumeurs pancréatiques devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce aux politiques publiques de santé favorables et à la demande croissante de solutions oncologiques avancées. L'augmentation de l'incidence du cancer, conjuguée aux investissements dans les programmes de détection précoce, favorise l'adoption de thérapies innovantes. Les patients européens sont également attirés par la disponibilité des centres de recherche clinique et des nouveaux médicaments en développement. La région connaît une croissance significative dans les hôpitaux, les cliniques et les instituts de recherche, les traitements avancés étant intégrés aux pratiques courantes et aux programmes d'essais cliniques.

Aperçu du marché britannique du traitement des tumeurs pancréatiques

Le marché britannique du traitement des tumeurs pancréatiques devrait connaître une croissance significative au cours de la période de prévision, portée par l'importance croissante accordée à la détection précoce du cancer et la demande croissante de traitements efficaces. De plus, les inquiétudes concernant les taux de mortalité élevés incitent les professionnels de santé et les patients à opter pour des thérapies ciblées et combinées avancées. La solide infrastructure de recherche du Royaume-Uni, ainsi que les initiatives soutenues par le NHS en matière de soins oncologiques, devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand du traitement des tumeurs du pancréas

Le marché allemand du traitement des tumeurs pancréatiques devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante au dépistage précoce du cancer et une demande croissante de thérapies de pointe. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à la recherche clinique, favorise l'adoption de thérapies de nouvelle génération, notamment les médicaments ciblés et les immunothérapies. L'intégration de diagnostics avancés à la médecine de précision se généralise également, avec une forte préférence pour des solutions efficaces, durables et centrées sur le patient, en phase avec les attentes locales.

Aperçu du marché du traitement des tumeurs pancréatiques en Asie-Pacifique

Le marché du traitement des tumeurs pancréatiques en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période 2025-2032, portée par la prévalence croissante du cancer, la hausse des dépenses de santé et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les soins oncologiques avancés, soutenu par les initiatives gouvernementales en matière de santé, favorise l'adoption de thérapies modernes. De plus, l'émergence de la région Asie-Pacifique comme pôle d'essais cliniques et de production biopharmaceutique favorise l'accessibilité financière et la disponibilité des traitements contre les tumeurs pancréatiques pour un public plus large.

Aperçu du marché japonais du traitement des tumeurs pancréatiques

Le marché japonais du traitement des tumeurs pancréatiques connaît un essor considérable grâce aux avancées technologiques du pays, au vieillissement rapide de la population et à la demande de traitements efficaces. Le marché japonais accorde une importance majeure à l'oncologie de précision, et l'adoption de thérapies ciblées et d'immunothérapies est stimulée par le nombre croissant de centres de cancérologie spécialisés. L'intégration des traitements à des diagnostics de pointe tels que le séquençage génétique et l'imagerie assistée par l'IA stimule la croissance. De plus, les politiques de santé japonaises devraient stimuler la demande de solutions thérapeutiques innovantes et adaptées aux patients, tant dans les hôpitaux que dans les cliniques spécialisées.

Aperçu du marché indien du traitement des tumeurs pancréatiques

En 2024, le marché indien du traitement des tumeurs pancréatiques représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à la hausse du fardeau du cancer et à un taux d'adoption élevé des traitements. L'Inde est l'un des plus grands marchés émergents pour les solutions oncologiques, et les thérapies avancées contre le cancer du pancréas sont de plus en plus accessibles dans les hôpitaux publics et privés. La modernisation des soins de santé et la disponibilité d'options thérapeutiques rentables, ainsi que la présence d'acteurs pharmaceutiques nationaux performants, sont des facteurs clés de la croissance du marché indien.

Part de marché du traitement des tumeurs pancréatiques

L’industrie du traitement des tumeurs pancréatiques est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Novocure GmbH (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Lilly USA, LLC. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Novartis AG (Suisse)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Exelixis, Inc. (États-Unis)

- Mirati Therapeutics, Inc. (États-Unis)

- Revolution Medicines, Inc. (États-Unis)

- Ipsen SA (France)

- Sanofi (France)

- Astellas Pharma Inc. (Japon)

Quels sont les développements récents sur le marché mondial du traitement des tumeurs pancréatiques ?

- En août 2025, RenovoRx, Inc. a annoncé une mise à jour de son essai pivot de phase 3 TIGeR-PaC, qui évalue une combinaison médicament-dispositif utilisant son RenovoCath pour l'administration intra-artérielle de la chimiothérapie gemcitabine dans le cancer du pancréas localement avancé

- En août 2025, Novocure a soumis une demande d'approbation préalable à la commercialisation (PMA) auprès de la FDA américaine pour sa thérapie TTFields (Tumor Treating Fields) dans le cancer du pancréas, sur la base des résultats positifs de l'essai de phase 3 PANOVA-3 montrant une amélioration de la survie globale lorsque cette thérapie est utilisée en association avec la gemcitabine et le nab-paclitaxel.

- En juin 2025, Revolution Medicines a reçu la désignation de thérapie révolutionnaire de la FDA pour le daraxonrasib dans le cancer du pancréas métastatique précédemment traité avec des mutations KRAS G12.

- En mai 2025, des chercheurs du MIT et du Dana-Farber Cancer Institute ont identifié une classe de peptides exprimés dans les cellules cancéreuses du pancréas qui pourraient servir de cibles prometteuses pour les thérapies par cellules T et d'autres approches immunologiques contre les tumeurs pancréatiques.

- En décembre 2024, la Food and Drug Administration américaine a accordé une approbation accélérée au zenocutuzumab-zbco (Bizengri) pour le traitement des adultes atteints d'adénocarcinome pancréatique avancé, non résécable ou métastatique dont les tumeurs abritent une fusion du gène NRG1 et qui ont progressé après un traitement systémique antérieur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.