Global Panic Attack Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.54 Billion

USD

6.03 Billion

2024

2032

USD

3.54 Billion

USD

6.03 Billion

2024

2032

| 2025 –2032 | |

| USD 3.54 Billion | |

| USD 6.03 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des crises de panique, par type (crises de panique spontanées ou non guéries, crises de panique liées à une situation ou guéries et crises de panique prédisposées à une situation), traitement (thérapie et médicaments), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des crises de panique

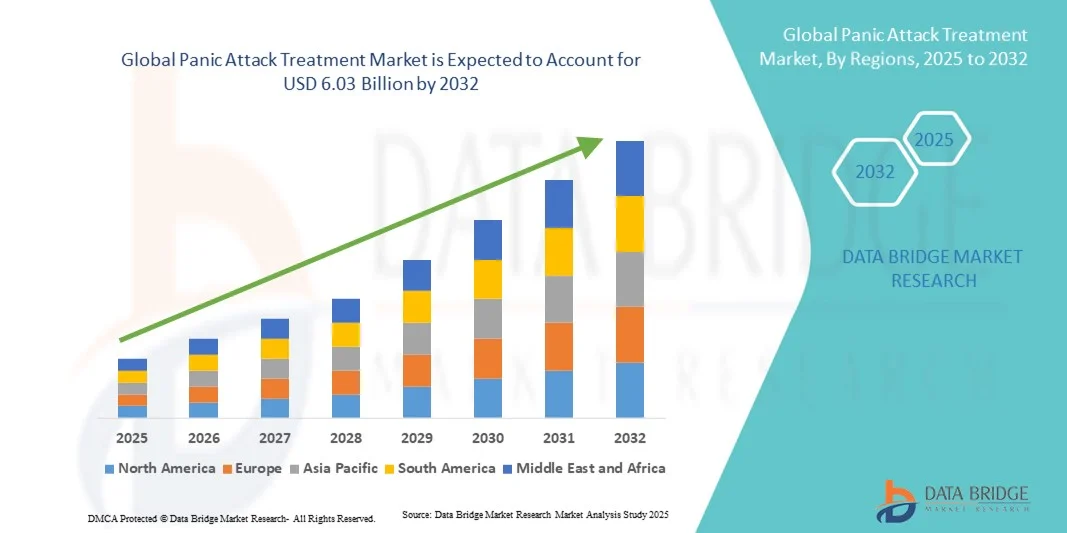

- La taille du marché mondial du traitement des crises de panique était évaluée à 3,54 milliards USD en 2024 et devrait atteindre 6,03 milliards USD d'ici 2032 , à un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles anxieux, des affections liées au stress et la sensibilisation à la santé mentale, ce qui stimule la demande de solutions efficaces de traitement des crises de panique.

- En outre, les progrès dans les thérapies pharmacologiques, la thérapie cognitivo-comportementale (TCC) et les interventions numériques en matière de santé mentale, ainsi que la sensibilisation croissante des patients et des prestataires de soins de santé, accélèrent l'adoption de solutions de traitement des crises de panique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement des crises de panique

- Le marché du traitement des crises de panique connaît une croissance constante à l'échelle mondiale, portée par une sensibilisation croissante aux troubles de santé mentale, une prévalence croissante des troubles liés à l'anxiété et l'adoption croissante d'interventions thérapeutiques fondées sur des preuves.

- L’amélioration de l’accès aux services de santé, aux plateformes de télémédecine et aux programmes de soutien aux patients favorise davantage l’expansion du marché.

- L'Amérique du Nord domine le marché du traitement des crises de panique, affichant la plus forte part de chiffre d'affaires (46,5 %) en 2024. Cette croissance est portée par des infrastructures de santé de pointe, l'adoption précoce des services de santé mentale et des investissements importants dans la recherche et le développement thérapeutique. Les États-Unis affichent une croissance substantielle du diagnostic et du traitement des crises de panique, soutenue par des initiatives en faveur du bien-être mental, des plateformes de thérapie numérique et une couverture maladie pour les services de conseil.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché du traitement des crises de panique au cours de la période de prévision, avec un TCAC soutenu par l'urbanisation croissante, la hausse des revenus disponibles, une meilleure sensibilisation à la santé mentale et un accès élargi aux interventions pharmacologiques et non pharmacologiques. Des pays comme l'Inde, la Chine et le Japon constatent une adoption accrue des services thérapeutiques, des consultations de télémédecine et des applications mobiles de santé mentale.

- Le segment oral a dominé la plus grande part de revenus du marché, soit 45,7 % en 2024, grâce à la commodité, à l'observance du traitement par les patients et à la disponibilité généralisée des médicaments oraux tels que les ISRS et les benzodiazépines.

Portée du rapport et segmentation du marché du traitement des crises de panique

|

Attributs |

Informations clés sur le marché du traitement des crises de panique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des crises de panique

Confort amélioré grâce à l'intégration technologique

- Une tendance significative et croissante sur le marché mondial du traitement des crises de panique est l'adoption croissante des plateformes de santé numériques, des applications mobiles de surveillance et des dispositifs thérapeutiques connectés. Cette intégration des technologies améliore considérablement le confort des patients, l'autogestion et le suivi en temps réel des symptômes.

- Par exemple, certaines applications mobiles de traitement des crises de panique proposent désormais des exercices de respiration guidés, des modules de thérapie cognitivo-comportementale et un suivi de l'évolution, permettant aux patients de gérer efficacement leurs crises en temps réel. De même, des dispositifs portables peuvent surveiller des marqueurs physiologiques tels que la fréquence cardiaque et le niveau de stress, offrant un soutien discret et des alertes précoces pour prévenir l'aggravation des crises de panique.

- L'intégration avec des plateformes cloud permet aux professionnels de santé d'accéder aux données des patients en toute sécurité, permettant ainsi des ajustements thérapeutiques personnalisés et une prise en charge continue. Par exemple, certaines plateformes permettent aux thérapeutes d'envoyer des exercices et des stratégies d'adaptation personnalisés en fonction des indicateurs patients en temps réel, améliorant ainsi l'engagement et l'efficacité du traitement.

- L'intégration transparente de ces outils numériques aux systèmes de santé plus vastes facilite la gestion centralisée des données patients, le suivi de l'observance et l'analyse des résultats. Grâce à une interface unique, les cliniciens peuvent suivre plusieurs patients, identifier les tendances et optimiser les interventions thérapeutiques, créant ainsi un environnement de soins plus structuré et réactif.

- Cette tendance vers des solutions thérapeutiques plus intelligentes, interconnectées et centrées sur le patient transforme profondément les attentes en matière de gestion de la santé mentale. C'est pourquoi des entreprises comme Mindstrong et Happify Health développent des plateformes numériques offrant des fonctionnalités telles que des modules thérapeutiques personnalisés, un suivi automatisé des progrès et des exercices interactifs.

- La demande de solutions de traitement des crises de panique connectées et numériques augmente rapidement dans les milieux cliniques et de soins à domicile, car les patients accordent de plus en plus d'importance à la commodité, à l'accessibilité et aux outils d'autogestion fondés sur des données probantes.

Dynamique du marché du traitement des crises de panique

Conducteur

Besoin croissant en raison de la sensibilisation croissante à la santé mentale et de l'adoption des technologies

- La prévalence croissante des troubles anxieux et la sensibilisation accrue aux problèmes de santé mentale au sein de la population générale constituent un facteur important de l'adoption croissante des solutions numériques de traitement des crises de panique.

- Par exemple, en avril 2024, Pear Therapeutics a lancé une version actualisée de sa plateforme de thérapie numérique pour les troubles anxieux, intégrant le biofeedback et des exercices cognitifs interactifs. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché du traitement des crises de panique durant la période de prévision.

- Alors que les patients et les soignants recherchent des options de traitement efficaces, pratiques et non invasives, les plateformes numériques offrent une surveillance à distance, une thérapie personnalisée et des plans d'intervention structurés, offrant une alternative convaincante aux soins cliniques traditionnels uniquement.

- En outre, la popularité croissante des technologies de santé mobiles et des plateformes de télémédecine fait des solutions de traitement connectées une partie intégrante des soins de santé mentale, offrant une intégration transparente avec les programmes thérapeutiques existants.

- La commodité des séances de thérapie à la demande, le suivi des symptômes en temps réel et l'accès à des conseils professionnels sont des facteurs clés qui favorisent l'adoption de ces solutions, tant en milieu clinique qu'à domicile. La tendance à l'autogestion des patients et la disponibilité croissante de plateformes intuitives contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la confidentialité des données, la sécurité et les coûts d'accessibilité

- Les préoccupations concernant la confidentialité et la sécurité des données des plateformes de santé numérique constituent un défi majeur pour une pénétration plus large du marché. Reposant sur un stockage et des logiciels en nuage, ces solutions sont vulnérables aux accès non autorisés et aux violations de données, suscitant des inquiétudes chez les patients et les soignants quant à la confidentialité des informations médicales sensibles.

- Par exemple, des incidents très médiatisés de violations dans les applications de santé numériques ont rendu certains patients hésitants à adopter des solutions de thérapie connectée.

- Répondre à ces préoccupations en matière de confidentialité grâce à un cryptage robuste, des protocoles d’authentification sécurisés et une conformité réglementaire est essentiel pour renforcer la confiance des patients et des cliniciens.

- Des entreprises comme SilverCloud Health mettent en avant leurs mesures rigoureuses de protection des données et leurs certifications de sécurité pour rassurer les utilisateurs. De plus, le coût initial relativement élevé de certaines plateformes de thérapie numérique avancées par rapport aux traitements conventionnels peut constituer un obstacle pour les patients sensibles au prix, notamment dans les régions en développement ou pour les populations à faibles revenus. Si les applications mobiles de base sont devenues plus accessibles, les plateformes proposant un biofeedback intégré, des interventions guidées par l'IA ou un suivi médical sont souvent plus onéreuses.

- Bien que les coûts diminuent progressivement, la prime perçue pour les solutions technologiquement avancées peut encore entraver leur adoption généralisée, en particulier pour les patients qui ne perçoivent pas d’avantages immédiats des fonctionnalités améliorées.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à l'éducation des patients sur la confidentialité et les avantages du traitement, et au développement de solutions de traitement des attaques de panique numériques plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché du traitement des crises de panique

Le marché est segmenté en fonction du type, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type de crise, le marché du traitement des crises de panique est segmenté en crises spontanées ou non guéries, crises de panique liées à une situation ou guéries, et crises de panique prédisposées à une situation. Le segment des crises de panique spontanées ou non guéries a dominé la plus grande part de chiffre d'affaires du marché, avec 39,8 % en 2024, grâce à sa forte prévalence mondiale et à la nécessité d'une prise en charge thérapeutique continue. Les patients présentant des crises spontanées nécessitent un suivi régulier, un diagnostic précoce et des plans de traitement personnalisés, ce qui en fait le principal contributeur au chiffre d'affaires. Ce segment bénéficie de l'adoption croissante des thérapies cognitivo-comportementales, des applications de suivi numérique et des interventions cliniques. La multiplication des campagnes de sensibilisation et des initiatives de santé pour les troubles anxieux renforce la demande. Ce segment est bien soutenu par les recommandations cliniques et la couverture d'assurance maladie dans les régions développées. Les professionnels de santé privilégient une intervention précoce pour prévenir la progression chronique. Les plateformes de télémédecine facilitent de plus en plus les suivis et les séances de thérapie. Les laboratoires pharmaceutiques se concentrent sur le développement de traitements adaptés aux crises de panique spontanées. La préférence des patients pour les séances de thérapie structurées et les interventions fondées sur des données probantes stimule également la croissance du marché.

Le segment des crises de panique liées à une situation ou guéries devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce à une sensibilisation accrue, à des changements de mode de vie et à l'utilisation croissante de services de thérapie et de conseil mobiles. Ce segment connaît une forte adoption en raison des facteurs déclencheurs de stress scolaire, professionnel et social, qui peuvent être atténués par une thérapie guidée et des médicaments. Le développement des programmes de santé mentale dans les milieux de bien-être en entreprise et éducatifs soutient la croissance. Le développement des plateformes de téléthérapie garantit l'accessibilité aux personnes vivant en zones semi-urbaines et isolées. Ce segment bénéficie également des innovations des applications de gestion de l'anxiété qui fournissent un retour d'information en temps réel et un suivi comportemental. Les initiatives gouvernementales en faveur du bien-être mental contribuent à une adoption accrue. L'acceptation croissante des approches thérapeutiques combinées, notamment l'association de médicaments à court terme à une thérapie, accélère encore la croissance.

- Par traitement

En termes de traitement, le marché du traitement des crises de panique est segmenté en deux catégories : thérapies et médicaments. Le segment thérapie a dominé la plus grande part de chiffre d'affaires du marché, avec 42,1 % en 2024, grâce à l'efficacité prouvée de la thérapie cognitivo-comportementale (TCC), de la thérapie d'exposition et des interventions basées sur la pleine conscience. Ces thérapies permettent un contrôle des symptômes à long terme, améliorent les mécanismes d'adaptation et réduisent les taux de rechute, ce qui en fait une option privilégiée par les cliniciens. Cette croissance est également soutenue par le développement des plateformes de thérapie en ligne et sur applications, les initiatives de santé mentale en entreprise et l'intégration aux services de télésanté. Les recommandations fondées sur des données probantes et la préférence des patients pour les approches non pharmacologiques favorisent l'adoption. Les professionnels de santé encouragent la thérapie en première intention dans les cas légers à modérés. La formation continue et les programmes de certification des thérapeutes garantissent des soins de qualité. Les politiques de remboursement des assurances maladie soutiennent les séances de thérapie. Les campagnes de sensibilisation mettant en avant les bienfaits de la thérapie renforcent la volonté des patients. L'intégration avec les appareils portables et les applications de suivi de l'humeur renforce l'engagement des patients. Les programmes de thérapie multilingues et culturellement adaptés favorisent l'adoption régionale.

Le segment des médicaments devrait connaître le TCAC le plus rapide, soit 11,3 %, entre 2025 et 2032, porté par la demande croissante d'anxiolytiques, d'ISRS et de thérapies combinées. Les progrès en matière de formulations médicamenteuses, avec une sécurité et une tolérance améliorées, encouragent leur adoption. Ce segment bénéficie d'un accès élargi grâce aux pharmacies en ligne et de détail, à la téléprescription et à la disponibilité des médicaments génériques. La connaissance des options pharmacologiques pour les crises aiguës progresse à l'échelle mondiale. La couverture d'assurance maladie et les régimes publics de santé mentale favorisent une adoption plus large. La R&D pharmaceutique se concentre sur le développement de thérapies ciblées pour le trouble panique. Les marchés émergents connaissent une croissance rapide grâce à un meilleur accès aux soins de santé. La préférence des patients pour les solutions de traitement à domicile soutient la croissance. La collaboration entre les plateformes de santé numérique et les pharmacies améliore l'observance thérapeutique.

- Par voie d'administration

Selon la voie d'administration, le marché du traitement des crises de panique est segmenté en trois catégories : orale, parentérale et autres. Le segment oral a dominé la plus grande part de chiffre d'affaires du marché, avec 45,7 % en 2024, grâce à la commodité, à l'observance du traitement par les patients et à la large disponibilité des médicaments oraux tels que les ISRS et les benzodiazépines. Les médicaments oraux sont privilégiés pour le traitement à domicile et la gestion à long terme, offrant une flexibilité de dosage et de suivi. Les plateformes de télémédecine permettent la prescription numérique et la livraison à domicile. Les recommandations cliniques privilégient l'administration orale en première intention. Ce segment est soutenu par une sensibilisation croissante aux troubles anxieux et à l'observance du traitement. La préférence des patients pour les méthodes de traitement non invasives favorise l'adoption. Les hôpitaux, les cliniques et les pharmacies disposent d'un stock important de formulations orales. Des recherches continues améliorent la sécurité et la tolérance des médicaments oraux. Les campagnes marketing soulignent la facilité du traitement oral du trouble panique.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce aux traitements hospitaliers, à la prise en charge des crises aiguës et aux interventions cliniques spécialisées. Les médicaments parentéraux sont utilisés en urgence et dans les cas graves nécessitant une prise en charge rapide des symptômes. Ce segment bénéficie du développement des infrastructures hospitalières et de la demande croissante d'anxiolytiques intraveineux. L'intégration aux systèmes de surveillance clinique garantit une administration sûre. La sensibilisation croissante des professionnels de santé à l'importance d'une intervention rapide en cas de crises de panique sévères favorise l'adoption de ces traitements. De plus, la recherche et le développement continus de formulations à action plus rapide améliorent l'efficacité clinique des traitements parentéraux.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement des crises de panique est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 44,2 % en 2024, grâce à la disponibilité de programmes de traitement complets, à l'expertise de cliniciens et à l'intégration de la thérapie à la gestion des médicaments. Les hôpitaux dispensent des soins aigus et chroniques pour le trouble panique, garantissant le respect des protocoles thérapeutiques. La présence de psychiatres, de psychologues et de professionnels paramédicaux qualifiés améliore les résultats des patients. La télépsychiatrie et les services de soins à domicile en lien avec l'hôpital permettent un suivi continu. Les hôpitaux maintiennent des programmes de traitement structurés pour une intervention précoce et la prévention des rechutes. Les partenariats avec des plateformes de santé numérique permettent un suivi à distance. Les campagnes de sensibilisation menées par les hôpitaux renforcent la confiance des patients. Les pharmacies hospitalières garantissent une disponibilité constante des médicaments. Les essais cliniques et la recherche menés en milieu hospitalier renforcent les pratiques fondées sur des données probantes.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,7 % entre 2025 et 2032, grâce à l'adoption de la télémédecine, aux séances de thérapie à distance et à la commodité offerte aux patients ne pouvant se rendre à l'hôpital. Les solutions de soins à domicile comprennent le conseil en ligne, la surveillance numérique et la livraison de médicaments. Cette croissance est soutenue par une sensibilisation accrue, les programmes de santé gouvernementaux et l'adoption croissante des applications mobiles de santé mentale. Le développement des partenariats entre les prestataires de soins et les plateformes numériques améliore l'accessibilité et la continuité des soins. De plus, la commodité des interventions à domicile favorise l'adhésion des patients, contribuant ainsi à la croissance du marché.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement des crises de panique est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 46,5 %, grâce à l'approvisionnement direct pour les soins hospitaliers, à des protocoles structurés de gestion des médicaments et à une distribution à grande échelle. Les hôpitaux assurent la supervision, l'éducation des patients et le suivi de l'observance thérapeutique. Les équipes cliniques intègrent les traitements thérapeutiques et pharmacologiques pour une prise en charge complète. La robustesse des réseaux d'approvisionnement hospitaliers garantit également une disponibilité constante des médicaments essentiels. De plus, les hôpitaux facilitent un suivi et une surveillance réguliers, améliorant ainsi les résultats globaux du traitement.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 12,5 % entre 2025 et 2032, grâce à l'adoption croissante de la télémédecine, à l'intégration du commerce électronique et à la facilité de livraison à domicile. La vérification numérique des ordonnances, les modèles d'abonnement et l'intégration avec les applications de santé mentale améliorent l'observance des traitements. Les régions éloignées bénéficient d'un accès plus rapide, et les campagnes de sensibilisation sur les plateformes en ligne stimulent l'utilisation. De plus, les partenariats avec les prestataires de soins de santé et les compagnies d'assurance facilitent l'accès aux médicaments. La confiance croissante dans les services de santé numériques et les options de paiement sécurisées favorisent l'adoption des pharmacies en ligne.

Analyse régionale du marché du traitement des crises de panique

- L'Amérique du Nord a dominé le marché du traitement des crises de panique avec la plus grande part de revenus de 46,5 % en 2024

- Alimenté par une infrastructure de soins de santé avancée, une adoption précoce des services de santé mentale et des investissements importants dans la recherche et le développement thérapeutique

- Le marché connaît une croissance substantielle dans le diagnostic et le traitement des crises de panique, soutenue par des initiatives favorisant le bien-être mental, des plateformes de thérapie numérique et une couverture d'assurance pour les services de conseil.

Aperçu du marché américain du traitement des crises de panique

Le marché américain du traitement des crises de panique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption précoce de méthodes thérapeutiques innovantes, à la large disponibilité des services de conseil et à l'intégration croissante des plateformes numériques et de télésanté. Les efforts de sensibilisation à la santé mentale, combinés à des initiatives d'intervention précoce, d'éducation des patients et de programmes thérapeutiques structurés, stimulent encore davantage la croissance du secteur du traitement des crises de panique.

Aperçu du marché européen du traitement des crises de panique

Le marché européen du traitement des crises de panique devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une sensibilisation accrue à la santé mentale, le développement des infrastructures de santé et la hausse des investissements dans les services cliniques et thérapeutiques. L'urbanisation croissante, conjuguée aux initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé mentale, favorise l'adoption croissante de ces options thérapeutiques en milieu résidentiel, professionnel et clinique.

Aperçu du marché britannique du traitement des crises de panique

Le marché britannique du traitement des crises de panique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux troubles anxieux, une demande croissante de programmes thérapeutiques structurés et le soutien des initiatives gouvernementales et privées en matière de santé. Le solide réseau de soins de santé du pays et l'accent mis sur les interventions préventives en santé mentale devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand du traitement des crises de panique

Le marché allemand du traitement des crises de panique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux troubles paniques et la demande de solutions thérapeutiques avancées et centrées sur le patient. Le système de santé allemand, bien développé, associé à l'importance accordée au diagnostic précoce et aux traitements fondés sur des données probantes, favorise l'expansion du marché, tant en milieu clinique qu'en ambulatoire.

Aperçu du marché du traitement des crises de panique en Asie-Pacifique

Le marché du traitement des crises de panique en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, l'augmentation des revenus disponibles, une meilleure sensibilisation aux problèmes de santé mentale et un accès élargi aux interventions pharmacologiques et non pharmacologiques. Des pays comme la Chine, le Japon et l'Inde constatent une adoption accélérée des services thérapeutiques, des consultations de télémédecine et des applications mobiles de santé mentale.

Aperçu du marché japonais du traitement des crises de panique

Le marché japonais du traitement des crises de panique connaît un essor considérable grâce à la forte sensibilisation du pays aux questions de santé, à l'urbanisation rapide et à la demande croissante de services de santé mentale pratiques et accessibles. Le vieillissement de la population et l'accent mis sur les soins préventifs devraient stimuler la croissance des programmes thérapeutiques structurés et l'adoption de la télésanté.

Aperçu du marché chinois du traitement des crises de panique

En 2024, le marché chinois du traitement des crises de panique représentait la plus grande part de marché en Asie-Pacifique, grâce à l'expansion de la classe moyenne, au développement des infrastructures de santé et à l'attention croissante portée par le gouvernement à la sensibilisation à la santé mentale et à l'accès aux services psychologiques. L'adoption croissante des plateformes de thérapie numérique et des programmes de conseil structurés contribue également à l'expansion du marché.

Part de marché du traitement des crises de panique

L’industrie du traitement des crises de panique est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- Lilly (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- AstraZeneca (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Cipla Limited (Inde)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Amgen Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement des crises de panique

- En mai 2025, le traitement de 4 jours de Bergen (B4DT), développé par l'Université norvégienne des sciences et technologies, a démontré un soulagement durable chez les personnes souffrant de trouble panique. Cette intervention intensive de quatre jours s'est révélée prometteuse pour réduire significativement les symptômes de panique et améliorer le bien-être général.

- En octobre 2025, des chercheurs de l'Université de Californie à San Francisco ont annoncé qu'un nouveau médicament, le MM120, soulageait significativement les symptômes du trouble d'anxiété généralisée (TAG) lors d'un essai de phase 2. Les participants ont constaté une réduction de cinq à six points sur l'échelle d'anxiété, signe d'une amélioration substantielle.

- En janvier 2025, la Food and Drug Administration (FDA) américaine a approuvé la suzétrigine, un nouveau médicament pour le traitement des douleurs aiguës modérées à sévères. Bien qu'il soit principalement indiqué pour la gestion de la douleur, son approbation marque une avancée significative dans les traitements pharmacologiques.

- En mai 2025, une revue systématique publiée dans Psychology Today a confirmé que la thérapie cognitivo-comportementale (TCC) demeure le traitement de première intention le plus efficace pour le trouble panique. Cette revue, qui portait sur 39 études, a révélé que la TCC avait un effet plus important que les groupes témoins.

- En juillet 2025, une revue systématique publiée dans ArXiv a examiné l'efficacité de la thérapie autoguidée en réalité virtuelle (RV) pour les troubles anxieux. Les résultats ont révélé que les interventions autoguidées en RV peuvent traiter efficacement des troubles comme le trouble d'anxiété sociale et certaines phobies, avec des expériences utilisateur positives et un faible taux d'abandon.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.