Global Panuveitis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.93 Billion

USD

8.12 Billion

2024

2032

USD

3.93 Billion

USD

8.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.93 Billion | |

| USD 8.12 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la panuvéite, par type de traitement (médicament, chirurgie), médicaments (corticoïdes, anticorps monoclonaux anti-TNF alpha et autres), voie d'administration (orale, injectable), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacies hospitalières, pharmacies d'officine, etc.) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la panuvéite

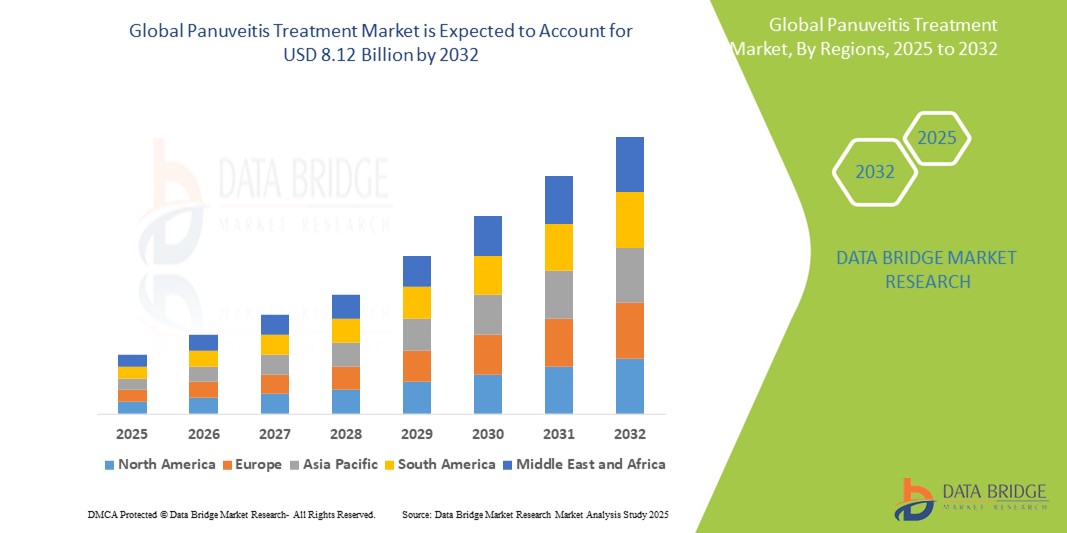

- La taille du marché mondial du traitement de la panuvéite était évaluée à 3,93 milliards USD en 2024 et devrait atteindre 8,12 milliards USD d'ici 2032 , à un TCAC de 9,5 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des maladies auto-immunes et inflammatoires oculaires, ainsi que par une meilleure connaissance et un meilleur diagnostic de la panuvéite à l'échelle mondiale. Les progrès des produits biologiques, des corticostéroïdes et des immunosuppresseurs ont contribué à l'efficacité des traitements et aux résultats pour les patients.

- De plus, la disponibilité croissante de traitements spécialisés, l'élargissement de l'accès aux soins de santé dans les marchés émergents et le vieillissement de la population mondiale, plus vulnérable aux maladies oculaires chroniques, alimentent une demande soutenue. Ces facteurs conjugués renforcent les perspectives du marché et soutiennent une expansion régulière du secteur.

Analyse du marché du traitement de la panuvéite

- Les traitements de la panuvéite, comprenant des médicaments et des interventions chirurgicales, jouent un rôle essentiel dans la gestion de cette affection oculaire inflammatoire grave et menaçant la vision, qui affecte toutes les couches du tractus uvéal et nécessite souvent des soins à long terme et une modulation immunitaire.

- La demande croissante de traitement de la panuvéite est principalement alimentée par la charge mondiale croissante des maladies auto-immunes et infectieuses, la sensibilisation accrue à l'intervention précoce contre les maladies oculaires et les progrès dans le développement de produits biologiques et de médicaments immunosuppresseurs.

- L'Amérique du Nord domine le marché mondial du traitement de la panuvéite, détenant la plus grande part de revenus de 38,7 % en 2025, en raison d'une prévalence élevée de troubles liés à l'uvéite, d'une infrastructure de soins de santé robuste, de l'adoption rapide d'options thérapeutiques avancées et d'investissements substantiels en R&D par les sociétés pharmaceutiques aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la panuvéite au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, d'une population gériatrique croissante et de l'incidence croissante des maladies infectieuses contribuant à l'inflammation intraoculaire.

- Le segment des corticostéroïdes devrait dominer le marché des médicaments contre la panuvéite avec une part de marché de 41,3 % en 2025, en raison de leur disponibilité généralisée, de leurs effets anti-inflammatoires rapides et de leur utilisation continue comme traitement de première intention dans les cas d'uvéite aiguë et chronique.

Portée du rapport et segmentation du marché du traitement de la panuvéite

|

Attributs |

Informations clés sur le marché du traitement de la panuvéite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la panuvéite

« Progrès en matière de produits biologiques et d'immunothérapie personnalisée »

- Une tendance marquante sur le marché mondial du traitement de la panuvéite est l'adoption croissante des produits biologiques et des immunothérapies ciblées, notamment pour les formes non infectieuses et chroniques de panuvéite. Ces traitements offrent une efficacité et une sécurité accrues par rapport aux corticostéroïdes ou aux immunosuppresseurs traditionnels.

- Par exemple, des agents biologiques comme l'adalimumab (Humira) ont obtenu l'approbation réglementaire et sont largement prescrits pour les uvéites intermédiaires, postérieures et panuvéites non infectieuses. Les essais cliniques portant sur de nouveaux agents biologiques et biosimilaires élargissent le pipeline thérapeutique et créent des options plus personnalisées pour les patients atteints de maladies réfractaires.

- Des schémas thérapeutiques personnalisés apparaissent également à mesure que les médecins intègrent le profilage génétique, les biomarqueurs auto-immuns et la classification des sous-types de maladies pour déterminer les thérapies optimales, réduisant ainsi les cycles de traitement par essais et erreurs et améliorant les résultats des patients.

- De plus, les implants intravitréens à libération prolongée, comme l'acétonide de fluocinolone, améliorent l'observance du traitement et réduisent le recours aux injections fréquentes ou aux corticoïdes systémiques. Ces innovations offrent une administration contrôlée et localisée des médicaments, bénéficiant considérablement aux patients souffrant d'inflammation chronique ou récurrente.

- Cette tendance transforme la pratique clinique et conduit à des approches multidisciplinaires combinant ophtalmologie, rhumatologie et immunologie pour une prise en charge globale. Par conséquent, des acteurs majeurs comme AbbVie, Johnson & Johnson et Aldeyra Therapeutics investissent dans des innovations biologiques et des thérapies combinées promettant un meilleur contrôle de la maladie à long terme.

- La demande de thérapies biologiques et de précision connaît une croissance rapide, notamment dans les pays développés où les systèmes de santé soutiennent les traitements de pointe et où la sensibilisation des patients est plus forte. Cette tendance devrait influencer significativement la dynamique du marché au cours de la prochaine décennie.

Dynamique du marché du traitement de la panuvéite

Conducteur

« Prévalence croissante des maladies auto-immunes et sensibilisation accrue aux traitements »

- L'incidence croissante des maladies auto-immunes telles que la maladie de Behçet, la sarcoïdose et le syndrome de Vogt-Koyanagi-Harada (VKH), principaux contributeurs à la panuvéite, a fait augmenter la demande d'options de traitement efficaces et à long terme.

- Par exemple, un nombre croissant de centres d'ophtalmologie en Amérique du Nord et en Europe signalent une augmentation des consultations liées à l'uvéite, la panuvéite non infectieuse représentant une part significative de ces visites. Cela a conduit à une augmentation du financement de la recherche et des essais cliniques axés sur de nouvelles thérapies anti-inflammatoires et immunomodulatrices.

- Les campagnes de sensibilisation croissantes menées par les groupes de défense des patients et l’amélioration de l’accès au diagnostic dans les économies en développement permettent une détection et un traitement plus précoces, prévenant ainsi une perte de vision irréversible et améliorant la qualité de vie des patients.

- De plus, à mesure que les systèmes de santé en Asie-Pacifique et en Amérique latine se modernisent, de plus en plus de patients ont accès à des soins spécialisés et à des thérapies avancées, soutenant ainsi l’expansion plus large du marché.

Retenue/Défi

« Coûts de traitement élevés et accès limité dans les régions à faible revenu »

- L'un des principaux obstacles à la croissance du marché est le coût élevé des produits biologiques et des immunothérapies avancées, qui peut être prohibitif dans les pays à revenu faible ou intermédiaire. Des traitements comme les implants d'adalimumab ou d'acétonide de fluocinolone coûtent souvent plusieurs milliers de dollars par patient et par an, ce qui limite leur accessibilité pour les populations non assurées ou sous-assurées.

- En outre, le manque de disponibilité de spécialistes et d’infrastructures de diagnostic dans les zones rurales ou mal desservies peut retarder le diagnostic et contribuer au sous-traitement, en particulier dans les économies émergentes où les soins ophtalmologiques ne sont pas répartis uniformément.

- Bien que les corticostéroïdes génériques et les immunosuppresseurs systémiques restent abordables et largement disponibles, ils s’accompagnent souvent d’effets secondaires graves à long terme, ce qui réduit leur intérêt pour un traitement chronique.

- Surmonter ces obstacles nécessite le soutien du gouvernement, des partenariats internationaux et des stratégies de tarification telles que des modèles de tarification à plusieurs niveaux ou des programmes de subventions pour améliorer l’accès à des options de traitement efficaces à l’échelle mondiale.

- Les entreprises qui se concentrent sur les biosimilaires abordables, les solutions de téléophtalmologie et les partenariats public-privé seront mieux placées pour exploiter ces segments mal desservis et stimuler une croissance durable.

Portée du marché du traitement de la panuvéite

Le marché est segmenté en fonction du type de traitement, de la classe de médicament, de la voie d’administration, de l’utilisateur final et du canal de distribution.

• Par type de traitement

En fonction du type de traitement, le marché du traitement de la panuvéite est segmenté en deux catégories : médicamenteux et chirurgical. Le segment médicamenteux domine le marché avec la plus grande part de chiffre d'affaires (85,6 %) en 2025, grâce à son caractère non invasif et à la disponibilité d'un large éventail d'options thérapeutiques, notamment les corticostéroïdes, les immunosuppresseurs et les produits biologiques. Les médicaments constituent souvent le traitement de première intention pour la panuvéite, qu'elle soit infectieuse ou non, en raison de leur capacité à contrôler rapidement l'inflammation et à préserver la vision. Ce segment devrait conserver sa prédominance grâce à l'adoption croissante des produits biologiques et des traitements à libération prolongée.

Le segment de la chirurgie devrait connaître un TCAC de 7,2 % entre 2025 et 2032, principalement utilisé dans les cas chroniques ou graves en cas d'échec du traitement médicamenteux ou de complications telles que la cataracte, les opacités vitréennes ou le glaucome. Les interventions chirurgicales, notamment la vitrectomie et l'extraction de la cataracte, s'appuient de plus en plus sur des technologies d'imagerie et de laser avancées, améliorant ainsi les résultats dans les cas réfractaires ou menaçant la vision. Bien que sa part de marché soit plus faible, sa croissance est alimentée par une précision clinique accrue et de meilleurs taux de réussite postopératoire.

• Par classe de médicaments

En fonction de la classe de médicaments, le marché est segmenté en corticostéroïdes, anticorps monoclonaux anti-TNF alpha et autres. Le segment des corticostéroïdes détenait la plus grande part de chiffre d'affaires en 2025, en raison de leur utilisation répandue comme traitement de première intention pour contrôler l'inflammation intraoculaire, tant en phase aiguë que chronique. Disponibles sous de multiples formes – topiques, orales, injectables et implants intravitréens – les corticostéroïdes restent un élément clé de la prise en charge de la panuvéite.

Le segment des anticorps monoclonaux anti-TNF alpha devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante de thérapies biologiques comme l'adalimumab dans les cas non infectieux et corticorésistants. Les médicaments biologiques offrent une modulation immunitaire ciblée avec moins d'effets secondaires systémiques, ce qui en fait un choix émergent dans le traitement des uvéites complexes ou récidivantes.

• Par voie d'administration

Le marché est segmenté par voie d'administration : voie orale, voie injectable et autres. Le segment des injections a représenté la plus grande part de chiffre d'affaires en 2025, grâce à l'utilisation croissante d'implants stéroïdiens intravitréens et de produits biologiques qui procurent des effets thérapeutiques durables directement sur le segment postérieur de l'œil. Les traitements injectables sont privilégiés dans les cas modérés à sévères en raison de leur efficacité et de leur action localisée.

La voie orale devrait connaître une croissance constante, privilégiée pour sa commodité et son contrôle systémique, notamment en cas d'atteinte oculaire bilatérale ou de maladie systémique associée. Les corticoïdes oraux et les immunosuppresseurs sont couramment prescrits en traitement d'entretien pour prévenir les poussées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux représentaient la plus grande part de marché en 2025, grâce à la disponibilité d'outils de diagnostic avancés, d'ophtalmologistes expérimentés et à l'accès à des traitements spécialisés, notamment des produits biologiques et des interventions chirurgicales. Les hôpitaux prennent également en charge les cas présentant des complications et nécessitant une prise en charge multidisciplinaire.

Les cliniques spécialisées devraient connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la préférence croissante pour les centres d'uvéite ciblés et les cabinets d'ophtalmologie privés offrant des soins personnalisés, des temps d'attente plus courts et une continuité du traitement.

• Par canal de distribution

Le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Les pharmacies hospitalières détenaient la plus grande part de chiffre d'affaires du marché en 2025, principalement grâce à la délivrance de produits biologiques délivrés uniquement sur ordonnance et de stéroïdes intravitréens administrés sous surveillance clinique.

Les pharmacies de détail devraient connaître une croissance significative, notamment dans les régions en développement, grâce à une meilleure sensibilisation et à un meilleur accès aux corticostéroïdes oraux et aux immunosuppresseurs. Les options de vente libre et la facilité d'achat locale soutiennent également cette croissance.

Analyse régionale du marché du traitement de la panuvéite

- L'Amérique du Nord domine le marché mondial du traitement de la panuvéite avec la plus grande part de revenus de 38,7 % en 2025, grâce à une forte prévalence de maladies auto-immunes et à un accès généralisé aux soins ophtalmiques avancés et aux thérapies biologiques.

- La région bénéficie d’une forte présence d’acteurs pharmaceutiques majeurs, d’une infrastructure de soins de santé bien établie et d’un niveau élevé de sensibilisation des médecins et des patients au diagnostic précoce et au traitement des affections liées à l’uvéite.

- De plus, l’adoption d’options de traitement de pointe telles que les implants intravitréens et les anticorps monoclonaux, ainsi que des politiques de remboursement favorables, positionnent l’Amérique du Nord comme le principal centre d’innovation et d’adoption thérapeutique dans la gestion de la panuvéite.

Aperçu du marché américain du traitement de la panuvéite

En 2025, le marché américain du traitement de la panuvéite a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 79 %, grâce à une forte prévalence des maladies auto-immunes, à une infrastructure de santé robuste et à l'accès à des thérapies de pointe telles que les produits biologiques et les implants intravitréens. Le renforcement des campagnes de sensibilisation et la disponibilité de centres spécialisés dans l'uvéite favorisent un diagnostic précoce et une prise en charge efficace. L'intégration de modèles de soins multidisciplinaires impliquant l'ophtalmologie, l'immunologie et la rhumatologie contribue également à l'amélioration des résultats pour les patients et à l'adoption croissante des traitements.

Aperçu du marché européen du traitement de la panuvéite

Le marché européen du traitement de la panuvéite devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par l'augmentation des cas de maladies inflammatoires chroniques et par des structures de remboursement solides pour les thérapies biologiques. L'importance croissante accordée au diagnostic précoce, combinée à l'accès à des technologies d'imagerie avancées, favorise des stratégies thérapeutiques efficaces dans toute la région. L'intensification de la recherche clinique, notamment dans des pays comme l'Allemagne, la France et l'Italie, renforce encore l'accès à des options thérapeutiques innovantes pour l'uvéite non infectieuse.

Aperçu du marché britannique du traitement de la panuvéite

Le marché britannique du traitement de la panuvéite devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, grâce à une meilleure sensibilisation à la maladie et à un système de santé publique bien établi, favorisant une intervention précoce et des soins oculaires spécialisés. Les investissements dans les essais de médicaments biologiques et les collaborations stratégiques entre le NHS et les laboratoires pharmaceutiques privés améliorent l'accès des patients aux thérapies ciblées. Par ailleurs, l'accent mis par le pays sur la réduction de la cécité évitable s'inscrit dans le cadre d'une meilleure prise en charge de la panuvéite.

Aperçu du marché allemand du traitement de la panuvéite

Le marché allemand du traitement de la panuvéite devrait connaître une croissance considérable au cours de la période de prévision, grâce à une infrastructure de santé solide, à l'accès aux thérapies immunologiques et à un nombre élevé d'ophtalmologistes en exercice. Le soutien gouvernemental au développement de médicaments orphelins et les initiatives nationales de santé pour les soins de la vue accélèrent la pénétration du marché. L'accent mis par le pays sur des modalités diagnostiques innovantes améliore également la précision de la classification de la panuvéite et les approches thérapeutiques individualisées.

Aperçu du marché du traitement de la panuvéite en Asie-Pacifique

Le marché du traitement de la panuvéite en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC de plus de 10,2 % en 2025. Ce taux est porté par la charge croissante des maladies infectieuses et auto-immunes, l'augmentation de la population âgée et l'amélioration de l'accès aux soins ophtalmologiques dans des pays comme l'Inde, la Chine et le Japon. Les réformes de santé menées par les gouvernements et le développement des hôpitaux ophtalmologiques tertiaires facilitent un diagnostic plus précoce et une plus large disponibilité des traitements. L'adoption croissante de génériques rentables et la multiplication des cliniques spécialisées contribuent également à la croissance du marché.

Aperçu du marché japonais du traitement de la panuvéite

Le marché japonais du traitement de la panuvéite connaît une croissance en raison du vieillissement de la population et de la prévalence croissante des maladies auto-immunes systémiques comme la sarcoïdose et la maladie de Behçet. Des capacités de recherche avancées et l'utilisation généralisée de diagnostics par imagerie tels que l'OCT et l'angiographie à la fluorescéine permettent un suivi plus précis de la maladie. L'industrie pharmaceutique japonaise investit également dans le développement et la localisation de thérapies biologiques ciblées adaptées aux besoins régionaux, soutenant ainsi l'expansion du marché.

Aperçu du marché chinois du traitement de la panuvéite

En 2025, le marché chinois du traitement de la panuvéite représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce au développement rapide des infrastructures de santé et à une sensibilisation accrue aux maladies oculaires. Les programmes gouvernementaux visant à améliorer l'accès aux soins oculaires en milieu rural et les initiatives de dépistage stimulent les taux de détection précoce. De plus, la croissance de la production pharmaceutique nationale et de la production de biosimilaires rend les traitements avancés plus accessibles et abordables pour un plus large éventail de patients.

Part de marché du traitement de la panuvéite

L'industrie du traitement de la panuvéite est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Mylan NV (États-Unis)

- Aldeyra Therapeutics, Inc. (États-Unis)

- Bausch Santé (Canada)

- Société Daiichi Sankyo (Japon)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Allergan plc (Irlande)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- XOMA Corporation (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- HanAll Biopharma (Corée du Sud)

- Vintage Labs (Inde)

- Jubilant Life Sciences Ltd (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Horizon Therapeutics plc (Irlande)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.