Global Paper Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

17.62 Billion

USD

31.42 Billion

2023

2031

USD

17.62 Billion

USD

31.42 Billion

2023

2031

| 2024 –2031 | |

| USD 17.62 Billion | |

| USD 31.42 Billion | |

| % | |

|

Segmentation du marché mondial des diagnostics papier, par produit (dosages à flux latéral, bandelettes réactives et microfluidique sur papier), type d'appareil (dispositifs de diagnostic et de surveillance), application (diagnostic clinique, contrôle de la qualité alimentaire et surveillance environnementale), utilisation finale (soins de santé à domicile, établissements de soins assistés, hôpitaux et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des diagnostics papier

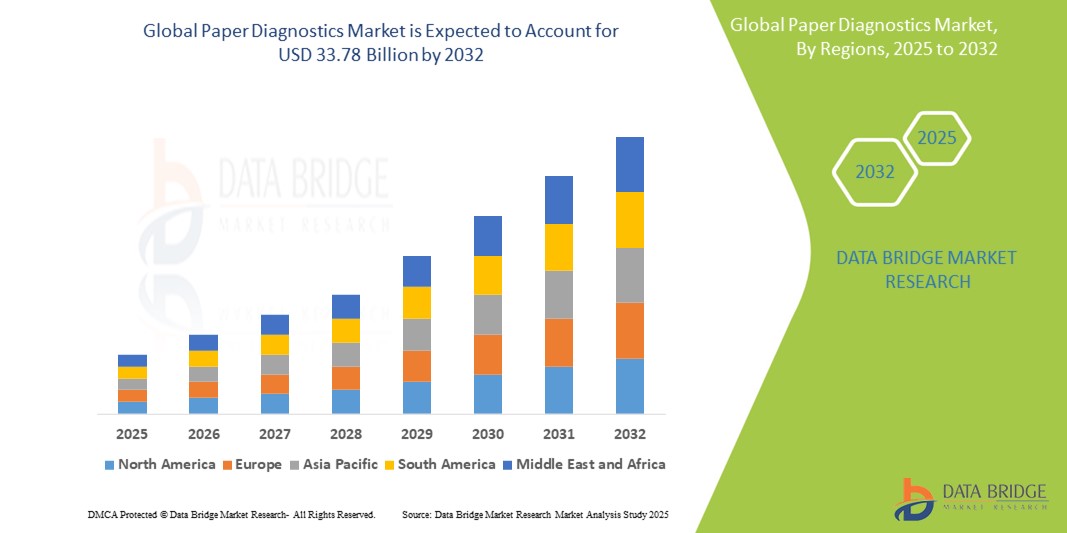

- La taille du marché mondial des diagnostics papier était évaluée à 18,94 milliards USD en 2024 et devrait atteindre 33,78 milliards USD d'ici 2032 , à un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'outils de diagnostic abordables, rapides et conviviaux, en particulier dans les environnements à faibles ressources et les zones reculées, où l'infrastructure de diagnostic traditionnelle fait défaut.

- Par ailleurs, la prévalence croissante des maladies infectieuses et des maladies chroniques, ainsi que l'importance croissante accordée aux tests au point de service, stimulent la demande de solutions diagnostiques innovantes sur papier. Ces facteurs, conjugués aux avancées en microfluidique et à l'intégration des bio-essais, positionnent les diagnostics papier comme une alternative évolutive et efficace pour le diagnostic de santé mondial.

Analyse du marché des diagnostics papier

- Les diagnostics papier, qui utilisent des substrats à base de cellulose pour effectuer des tests biochimiques, deviennent de plus en plus essentiels dans les diagnostics de santé modernes en raison de leur faible coût, de leur portabilité, de leur facilité d'utilisation et de leur adéquation aux applications au point de service, en particulier dans les environnements à ressources limitées.

- La demande croissante de diagnostics papier est principalement due à la prévalence croissante des maladies infectieuses, à l’attention accrue portée à la détection précoce des maladies à l’échelle mondiale et au besoin croissant de solutions de diagnostic décentralisées qui minimisent la dépendance à l’égard d’infrastructures de laboratoire complexes.

- L'Amérique du Nord domine le marché des diagnostics papier avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une solide infrastructure de soins de santé, l'adoption précoce de technologies de diagnostic innovantes et des investissements importants en R&D des secteurs public et privé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des diagnostics papier au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des initiatives gouvernementales en faveur de diagnostics abordables et de la demande croissante de solutions à faible coût dans les pays densément peuplés comme l'Inde et la Chine.

- Le segment des tests à flux latéral domine le marché des diagnostics papier avec une part de marché de 46,5 % en 2024, grâce à sa large utilisation dans les tests de grossesse, les tests antigéniques COVID-19 et d'autres kits de diagnostic rapide, soutenus par une évolutivité élevée, des exigences de formation minimales et un délai d'obtention des résultats rapide.

Portée du rapport et segmentation du marché des diagnostics papier

|

Attributs |

Informations clés sur le marché des diagnostics papier |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des diagnostics papier

« Diagnostics rapides et tests décentralisés grâce à l'innovation papier »

- Une tendance significative et croissante sur le marché mondial des diagnostics papier est l'évolution rapide des technologies de diagnostic au point d'intervention (POC), les outils de diagnostic papier s'imposant comme des outils clés pour des soins de santé décentralisés et accessibles. Cette tendance est motivée par le besoin de solutions de diagnostic économiques et faciles d'utilisation, capables de fournir des résultats fiables sans instrumentation complexe.

- Par exemple, les dispositifs d'analyse microfluidiques sur papier (μPAD) 2D et 3D sont de plus en plus déployés dans les environnements reculés et à faibles ressources pour la détection de maladies infectieuses telles que le paludisme , le VIH et la COVID-19. Ces tests sont appréciés pour leur portabilité, leur faible consommation de réactifs et leur capacité à fournir des résultats clairs en quelques minutes.

- L'intégration des diagnostics papier aux systèmes de lecture sur smartphone permet la saisie des résultats et le partage des données en temps réel. Des entreprises comme CellScope et Foldscope Instruments sont à l'avant-garde du développement de plateformes de tests papier compatibles avec l'imagerie mobile, améliorant ainsi la portée du diagnostic dans les zones mal desservies.

- Les progrès de la technologie des biocapteurs permettent aux diagnostics papier de détecter non seulement les agents infectieux, mais aussi les biomarqueurs de maladies chroniques, de polluants environnementaux et de carences nutritionnelles. Les chercheurs intègrent désormais des nanoparticules et des enzymes dans des substrats papier afin d'améliorer la sensibilité et la spécificité des tests, élargissant ainsi leur champ d'application au-delà des tests traditionnels à flux latéral.

- Cette tendance vers des systèmes de diagnostic portables, évolutifs et écologiques transforme fondamentalement la prestation de soins de santé, notamment en matière de surveillance de la santé publique et de réponse aux épidémies. Par conséquent, des institutions et des entreprises du monde entier, notamment des organisations comme PATH et des laboratoires universitaires du MIT et de Stanford, investissent massivement dans le développement de kits de diagnostic papier de nouvelle génération, destinés à être déployés rapidement en cas de pandémie ou d'endémie.

- La demande d'alternatives de diagnostic innovantes, fiables et peu coûteuses augmente rapidement dans les écosystèmes de santé mondiaux, positionnant les diagnostics papier comme un outil essentiel pour élargir l'accès à des tests médicaux rapides et précis.

Dynamique du marché des diagnostics papier

Conducteur

« Demande croissante de solutions de diagnostic abordables, rapides et décentralisées »

- Le besoin croissant de diagnostics de santé accessibles et rentables, en particulier dans les régions mal desservies et éloignées, est un facteur important de la demande accrue de solutions de diagnostic sur papier.

- Par exemple, en février 2024, des chercheurs de l'Université de Washington ont dévoilé un test papier capable de détecter plusieurs virus respiratoires, dont la COVID-19 et la grippe, en moins de 30 minutes. Cette innovation illustre comment les progrès des diagnostics papier permettent de proposer des solutions de santé rapides, abordables et évolutives sur les marchés mondiaux.

- Alors que les systèmes de santé s'efforcent d'améliorer la détection précoce des maladies, la réponse aux épidémies et le dépistage communautaire, les diagnostics papier offrent des fonctionnalités essentielles telles que la portabilité, la facilité d'utilisation et la livraison rapide des résultats, ce qui en fait une alternative convaincante aux tests de laboratoire traditionnels.

- En outre, la charge croissante des maladies infectieuses et des problèmes de santé chroniques renforce le besoin d'options de diagnostic décentralisées qui peuvent être déployées en dehors des milieux cliniques, notamment à domicile, dans des unités de santé mobiles et dans des environnements à faibles ressources.

- La simplicité d’utilisation, les exigences minimales de formation, la compatibilité avec les lecteurs basés sur smartphone et l’absence de logistique de la chaîne du froid font des diagnostics papier une solution de plus en plus attrayante pour les initiatives de tests à grande échelle et les programmes de santé mondiaux.

- L'accent croissant mis sur l'accès équitable aux soins de santé et l'intervention précoce devrait considérablement stimuler l'adoption et le développement des technologies de diagnostic papier au cours de la période de prévision.

Retenue/Défi

« Sensibilité limitée et contraintes de commercialisation dans les applications complexes »

- La sensibilité relativement faible et les capacités quantitatives limitées de certains tests de diagnostic sur papier, en particulier par rapport aux méthodes de laboratoire traditionnelles, constituent un défi pour leur adoption plus large dans les applications cliniques de haute précision.

- Par exemple, les tests à flux latéral, l'un des formats les plus couramment utilisés dans les diagnostics papier, peuvent avoir du mal à détecter de faibles concentrations de biomarqueurs, ce qui soulève des inquiétudes dans les cas d'utilisation où la détection précoce ou la précision quantitative sont essentielles, comme le dépistage du cancer ou la surveillance des maladies chroniques.

- Répondre à ces préoccupations nécessite d'innover dans les matériaux, les méthodes d'amplification du signal et l'intégration aux lecteurs numériques afin d'améliorer les performances et la fiabilité. Cependant, ces améliorations peuvent entraîner des coûts de production plus élevés et une complexité technique accrue, ce qui pourrait impacter l'accessibilité financière et l'évolutivité qui rendent les diagnostics papier attractifs.

- De plus, la commercialisation à grande échelle des diagnostics papier est souvent entravée par des contraintes réglementaires, des durées de conservation variables et la nécessité de processus de fabrication standardisés. Ces contraintes sont particulièrement prononcées dans les environnements à faibles ressources, où les infrastructures et les capacités de distribution peuvent être limitées.

- Alors que le marché évolue rapidement et que les progrès technologiques sont en cours, surmonter ces obstacles, en particulier pour obtenir une sensibilité de qualité clinique et obtenir les approbations réglementaires, sera crucial pour garantir que les diagnostics papier puissent réaliser leur potentiel en tant qu'outils fiables et évolutifs dans les soins de santé mondiaux.

Portée du marché des diagnostics papier

Le marché est segmenté en fonction du produit, du type d’appareil, de l’application et de l’utilisation finale.

- Par produit

En termes de produits, le marché des diagnostics papier se segmente en tests à flux latéral, bandelettes réactives et microfluidique papier. En 2024, le segment des tests à flux latéral a dominé le marché avec 46,5 % de chiffre d'affaires, grâce à son utilisation généralisée pour les tests au point de service et les diagnostics rapides. Ces tests sont appréciés pour leur facilité d'utilisation, leur faible coût et leur rapidité d'exécution, ce qui les rend adaptés au dépistage des maladies infectieuses, aux tests de grossesse et à divers dépistages, en milieu clinique comme à domicile.

Le segment de la microfluidique sur papier devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès de la miniaturisation et des capacités de tests multiplex. Ces dispositifs permettent des diagnostics plus complexes, incluant des résultats quantitatifs et la détection multi-analytes, au sein d'une plateforme compacte et abordable. Leur rôle croissant dans les environnements à faibles ressources et leur intégration aux lecteurs pour smartphones devraient favoriser une adoption massive sur les marchés émergents.

- Par type d'appareil

En fonction du type d'appareil, le marché est segmenté en dispositifs de diagnostic et dispositifs de surveillance. Le segment des dispositifs de diagnostic détenait la plus grande part de marché en 2024, stimulé par la demande croissante d'outils de détection précoce des maladies dans les environnements de soins décentralisés et à domicile. Les dispositifs de diagnostic papier sont de plus en plus utilisés pour les tests de maladies infectieuses, la gestion des maladies chroniques et les programmes de dépistage, en particulier dans les régions dépourvues d'infrastructures de laboratoire sophistiquées.

Le segment des dispositifs de surveillance devrait connaître une croissance régulière au cours de la période de prévision, en raison de l'importance croissante accordée à la surveillance continue et rentable des problèmes de santé. Les applications de surveillance de la glycémie, d'analyse d'urine et de médecine personnalisée contribuent à l'expansion de ce segment, notamment grâce à l'évolution des diagnostics papier permettant le suivi longitudinal des données.

- Par application

En fonction des applications, le marché est classé en diagnostic clinique, contrôle de la qualité alimentaire et surveillance environnementale. Le segment du diagnostic clinique a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la forte demande de tests abordables et accessibles pour les maladies infectieuses, les maladies chroniques et la santé maternelle, tant dans les pays développés que dans les pays en développement.

Le secteur de la surveillance environnementale devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison des préoccupations croissantes concernant la pollution, la qualité de l'eau et la contamination chimique. Les capteurs papier offrent une méthode portable et économique pour tester sur site les contaminants de l'air et de l'eau, contribuant ainsi à la diversification du marché vers les applications de sécurité environnementale.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des diagnostics papier est segmenté entre les soins à domicile, les résidences services, les hôpitaux et les cliniques. Le segment des soins à domicile a dominé le marché en 2024, porté par la tendance croissante à l'autodiagnostic et la demande d'outils de diagnostic jetables et faciles à utiliser, ne nécessitant pas de formation spécialisée.

Le segment des hôpitaux et des cliniques devrait croître à un rythme substantiel au cours de la période de prévision, grâce à l'adoption croissante par les institutions de solutions de tests rapides au point de service qui rationalisent les flux de travail et permettent une détection précoce sans avoir besoin de laboratoires centralisés.

Analyse régionale du marché des diagnostics papier

- L'Amérique du Nord domine le marché des diagnostics papier avec la plus grande part de revenus de 38,5 % en 2024, grâce à une solide infrastructure de soins de santé, à l'adoption précoce de technologies de diagnostic innovantes et à des investissements importants en R&D des secteurs public et privé.

- Une population soucieuse de sa santé, un accès généralisé aux infrastructures médicales et des initiatives gouvernementales axées sur les soins préventifs renforcent encore la domination de la région.

- De plus, les innovations fréquentes dans le domaine de la microfluidique sur papier et des kits de diagnostic à domicile améliorent l'accessibilité et la commodité pour les patients, renforçant ainsi le leadership de l'Amérique du Nord sur le marché.

Aperçu du marché américain des diagnostics papier

Le marché américain des diagnostics papier a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78 % de chiffre d'affaires, grâce à une infrastructure de santé de pointe et à une forte concentration sur le diagnostic préventif. La demande croissante de tests rapides au point de service, notamment pour les soins à domicile et les cliniques, stimule la croissance du marché. L'adoption croissante des tests à flux latéral et de la microfluidique sur papier pour la détection des maladies, conjuguée aux initiatives gouvernementales visant à élargir l'accès à des diagnostics abordables, soutient l'expansion du marché. L'intégration des diagnostics papier aux applications de santé mobiles améliore encore le confort d'utilisation et la surveillance de la santé en temps réel.

Aperçu du marché européen des diagnostics papier

Le marché européen des diagnostics papier devrait connaître une croissance substantielle au cours de la période de prévision, principalement en raison de réglementations sanitaires strictes et de l'importance croissante accordée au dépistage précoce des maladies. La prévalence croissante des maladies chroniques et infectieuses, ainsi que la sensibilisation croissante des consommateurs, stimulent la demande d'outils de diagnostic économiques et conviviaux. Le marché connaît une forte adoption dans les secteurs du diagnostic clinique, des tests de qualité alimentaire et de la surveillance environnementale. Les innovations dans le domaine des biocapteurs papier et l'augmentation du financement de la recherche en santé stimulent la croissance dans des pays comme l'Allemagne, la France et le Royaume-Uni.

Aperçu du marché britannique des diagnostics papier

Le marché britannique des diagnostics papier devrait connaître une croissance significative, soutenu par le système de santé bien développé du pays et par l'intérêt croissant pour les solutions de tests décentralisées. La sensibilisation croissante au contrôle des maladies infectieuses et à la médecine personnalisée encourage leur adoption dans les applications cliniques et de soins à domicile. Le solide écosystème de santé numérique et les politiques gouvernementales favorables à l'amélioration de l'accessibilité aux soins constituent des moteurs de croissance supplémentaires. Le dynamisme du Royaume-Uni en matière de recherche favorise l'innovation continue dans le domaine des dispositifs de diagnostic papier, renforçant ainsi la compétitivité du marché.

Aperçu du marché allemand des diagnostics papier

Le marché allemand des diagnostics papier devrait connaître une croissance constante, porté par la solidité des infrastructures de santé du pays et par des investissements importants en recherche et développement. L'accent mis sur la durabilité et les solutions de diagnostic écologiques répond à la demande croissante de diagnostics papier réduisant les déchets par rapport aux méthodes traditionnelles. Le vieillissement de la population allemande et le besoin croissant de systèmes efficaces de surveillance des maladies dans les hôpitaux et les résidences services soutiennent la croissance du marché. L'intégration des diagnostics papier dans la sécurité alimentaire et la surveillance environnementale contribue également à la demande soutenue de la région.

Analyse du marché des diagnostics papier en Asie-Pacifique

Le marché des diagnostics papier en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 26 % entre 2025 et 2032, grâce à l'élargissement de l'accès aux soins de santé, à la sensibilisation croissante à l'accessibilité des outils de diagnostic et à la prévalence croissante des maladies infectieuses. Des pays comme la Chine, l'Inde et le Japon constatent une adoption croissante des diagnostics papier dans les soins à domicile, les cliniques rurales et les programmes de dépistage à grande échelle. Les initiatives gouvernementales favorisant la santé numérique et les infrastructures de santé intelligentes accélèrent encore la croissance du marché. De plus, la présence de nombreux fabricants locaux et la rentabilité des capacités de production améliorent la disponibilité et l'accessibilité des produits de diagnostic papier dans la région.

Analyse du marché japonais des diagnostics papier

Le marché japonais des diagnostics papier connaît un essor considérable grâce aux avancées technologiques du pays et au vieillissement de la population, qui exige des solutions de diagnostic efficaces et faciles à utiliser. L'intégration des diagnostics papier aux technologies de santé mobiles et aux objets connectés facilite le suivi médical en temps réel. L'accent mis par le Japon sur les soins de santé personnalisés et la médecine préventive stimule la demande de kits de dépistage à domicile et sur le lieu de soins. De plus, le soutien gouvernemental aux technologies médicales innovantes encourage le développement et la commercialisation continus de produits de diagnostic papier de pointe.

Aperçu du marché indien des diagnostics papier

L'Inde détient une part de marché significative en Asie-Pacifique, portée par une population nombreuse, des dépenses de santé en hausse et une demande croissante de solutions de diagnostic rapides et abordables. La croissance de la classe moyenne et les programmes gouvernementaux visant à lutter contre les maladies infectieuses et à développer les soins de santé en milieu rural favorisent l'adoption des diagnostics papier. Les fabricants nationaux innovent activement en proposant des tests à flux latéral et des bandelettes réactives à faible coût, adaptés aux besoins locaux en matière de santé. La promotion d'infrastructures de santé intelligentes et la sensibilisation accrue du public au dépistage précoce des maladies sont des facteurs clés de la croissance du marché indien.

Part de marché des diagnostics papier

L'industrie du diagnostic papier est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Danaher Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Merck KGaA (Allemagne)

- Abcam Limited (Royaume-Uni)

- BD (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BIOMÉRIEUX (France)

- OraSure Technologies, Inc. (États-Unis)

- Chembio Diagnostic Systems, Inc. (États-Unis)

- ARKRAY, Inc. (Japon)

- QuidelOrtho Corporation (États-Unis)

- NG Biotech (France)

- Trividia Health, Inc. (États-Unis)

- Access Bio, Inc. (États-Unis)

Derniers développements sur le marché mondial des diagnostics papier

- En juin 2025, une innovation révolutionnaire des ingénieurs du Massachusetts Institute of Technology (MIT) a permis la mise au point d'un nouveau capteur à base de nanoparticules permettant la détection précoce du cancer grâce à un simple test urinaire. Ce système innovant repose sur des nanoparticules synthétiques qui réagissent aux enzymes tumorales en libérant de courtes séquences d'ADN (« codes-barres ») dans le sang, lesquelles sont ensuite excrétées dans les urines. Ces codes-barres ADN peuvent être analysés à l'aide d'une bandelette papier, similaire aux tests COVID-19 à domicile, grâce à la technologie CRISPR. L'apparition d'une ligne sombre indique la présence d'une activité enzymatique liée au cancer.

- En juin 2025, des scientifiques du Laboratoire de microfluidique et de microdispositifs avancés (AMMLab) de l'Université de New York à Abu Dhabi ont développé une nouvelle puce papier à compartiments radiaux (RCP-Chip) capable de détecter la COVID-19 et d'autres maladies infectieuses en moins de 10 minutes. Ce dispositif portable et économique ne nécessite ni électricité ni équipement de laboratoire spécialisé et fonctionne à une température modérée (environ 65 °C). Conçue à partir d'une seule feuille de papier, la RCP-Chip intègre des ports d'échantillonnage, des évents, des résistances fluidiques et des chambres de réaction préchargées avec les réactifs nécessaires.

- En mars 2025, une revue complète publiée dans EurekaSelect, intitulée « Progrès et défis des dispositifs de diagnostic papier pour les milieux à faibles ressources », explore le développement, les applications et les perspectives d'avenir des dispositifs de diagnostic papier (DDP). Cette revue souligne que les DDP constituent une avancée majeure pour des diagnostics abordables, rapides et au point de service dans les milieux à faibles ressources, grâce à l'utilisation de matériaux simples, à la microfluidique et à diverses méthodes de détection.

- En septembre 2024, des scientifiques de l'Institut de nanosciences et technologies (INST) de Mohali, en Inde, ont mis au point une technique innovante et économique de fabrication de dispositifs en papier à l'aide d'un stylo PAP avancé (A-PAP). Cette méthode offre une alternative pratique aux techniques de détection conventionnelles, qui nécessitent un équipement et une expertise spécialisés, ce qui la rend idéale pour les environnements aux ressources limitées. Cette nouvelle technique permet une fabrication rapide (environ 10 secondes) sans étapes de chauffage/séchage et a été démontrée avec succès pour la détection chimique des métaux lourds et des nitrites, ainsi que pour la détection biologique de la dopamine. Sa polyvalence s'étend à la fabrication de dispositifs 3D complexes en papier utilisant l'origami.

- En février 2024, des chercheurs ont créé une plateforme papier facilitant la détection rapide des bactéries responsables d'infections résistantes aux antibiotiques. Ce développement répond à un défi sanitaire mondial majeur en proposant une solution peu coûteuse et accessible au point de service, particulièrement utile dans les contextes à ressources limitées où l'identification rapide des souches résistantes est cruciale pour un traitement efficace et la lutte contre les infections.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.