Global Parallel Computing Market

Taille du marché en milliards USD

TCAC :

%

USD

179.93 Billion

USD

281.42 Billion

2025

2033

USD

179.93 Billion

USD

281.42 Billion

2025

2033

| 2026 –2033 | |

| USD 179.93 Billion | |

| USD 281.42 Billion | |

| % | |

|

Global Parallel Computing Market Segmentation, By Component (Logiciels, Matériels et Services), Déploiement (Cloud, On-Lises et Hybrid), Vertical (BFSI, Santé & Sciences de la vie, Gouvernement, Fabrication & Automobile, IT & Télécom, etc.), Technologie (Modèles et API de programmation, Microarchitecture Accélérateur / ISA, Interconnect & Fabric Technologies, Orchestration & Middleware, Bibliothèques & Kernels, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et le taux de croissance du marché de l'informatique parallèle

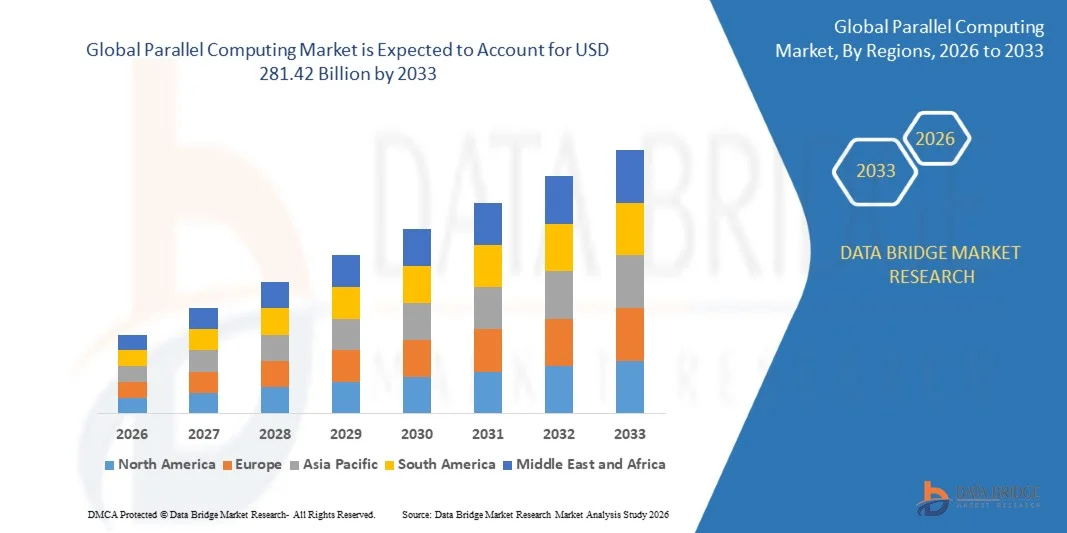

- Selon l'analyse de l'analyse de marché de Data Bridge, la taille du marché mondial de l'informatique parallèle a été évaluée à179,93 milliards de dollars en 2025et devrait atteindre281,42 milliards de dollars en 2033, à unTCAC de 5,75 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de calcul à haute performance dans des applications à forte intensité de données telles queintelligence artificielle, apprentissage automatique, et analyse des mégadonnées

- L'adoption croissante du cloud computing, de l'accélération du GPU et des processeurs multi-cœurs dans les entreprises et les établissements de recherche conduit le marché de l'informatique parallèle

Taille du marché et prévisions

- Valeur marchande mondiale (2025):179,93 milliards de dollars en 2025

- Valeur marchande prévue (2033) :281,42 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):5.75%

Analyse du marché de l'informatique parallèle

- Le marché parallèle de l'informatique connaît une croissance importante en raison des progrès technologiques dans le matériel et les logiciels, permettant un calcul plus rapide et une meilleure efficacité

- L'accent mis de plus en plus sur le traitement en temps réel des données, l'analyse prédictive et les simulations complexes dans différents secteurs favorise l'adoption de systèmes informatiques parallèles.

- L'Amérique du Nord a dominé le marché parallèle de l'informatique avec la plus grande part des revenus de 28,3 % en 2025, en raison de l'adoption précoce de systèmes informatiques à haut rendement et de l'augmentation des investissements dans l'IA, l'apprentissage automatique et l'analyse des données entre les entreprises.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du monde.calcul parallèlemarché, alimenté par la numérisation rapide, l'augmentation des investissements dans les infrastructures d'IA et de HPC, l'expansion des services cloud et l'émergence de pôles technologiques en Chine, au Japon et en Inde

- Le segment du matériel détenait la plus grande part du marché en 2025, soit 57 %, sous l'effet de la demande croissante de systèmes informatiques à haute performance et de processeurs spécialisés capables de traiter efficacement les calculs complexes. Les solutions matérielles, y compris les GPU, les CPU et les FPGA, sont largement adoptées par les entreprises et les instituts de recherche pour accélérer le traitement des données et améliorer la performance globale du système.

Portée du rapport et segmentation du marché de l'informatique parallèle

|

Attributs |

Computing parallèle Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelle est la tendance clé du marché de l'informatique parallèle

L'adoption croissante de l'informatique à haute performance et de l'analyse des données massives

- La dépendance croissante à l'égard des systèmes de calcul haute performance (HPC) et de l'analyse des mégadonnées façonne de façon significative le marché de l'informatique parallèle, car les organisations ont de plus en plus besoin de capacités de traitement plus rapides pour des calculs complexes. Les architectures informatiques parallèles gagnent en traction en raison de leur capacité à exécuter simultanément plusieurs tâches, à réduire le temps de traitement et à améliorer l'efficacité opérationnelle. Cette tendance renforce leur adoption dans les secteurs des TI, des finances, des soins de santé et de la recherche scientifique, encourageant les fournisseurs à innover grâce à de nouvelles solutions évolutives et économes en énergie

- Mettre davantage l'accent sur l'intelligence artificielle (IA), l'apprentissage automatique (ML) etcalcul en nuagea accéléré la demande de systèmes informatiques parallèles. Les entreprises et les établissements de recherche tirent parti de l'informatique parallèle pour traiter efficacement les grands ensembles de données, ce qui permet d'obtenir des informations plus rapides et d'améliorer la prise de décisions. L'intégration croissante de l'informatique parallèle aux cadres d'IA favorise également les partenariats entre fournisseurs de matériel et de logiciels pour améliorer les performances et les fonctionnalités

- Les tendances du déploiement et de la virtualisation basés sur le cloud influencent les décisions d'achat, les entreprises cherchant des ressources informatiques flexibles et à la demande. Ces facteurs aident les organisations à optimiser les coûts, à accroître l'évolutivité et à accélérer la commercialisation, tout en favorisant l'adoption d'architectures hybrides et multiclouds. Les fournisseurs promeuvent de plus en plus des capacités informatiques parallèles pour mettre en évidence les avantages en termes d'efficacité et de performance, attirant les consommateurs motivés par la technologie

- Par exemple, en 2024, IBM aux États-Unis et Fujitsu au Japon ont élargi leurs portefeuilles de supercomputing en intégrant des technologies informatiques parallèles avancées pour l'IA et les simulations scientifiques. Ces mises à niveau ont été introduites pour répondre à la demande croissante d'un traitement plus rapide et d'une plus grande précision de calcul, avec déploiement sur les plateformes d'entreprise, de recherche et de cloud. Les produits ont également été commercialisés en tant que solutions écoénergétiques et performantes, améliorant ainsi l'adoption et la fidélité des clients.

- Bien que la demande de calcul parallèle augmente, l'expansion soutenue du marché dépend de la recherche-développement continue, de l'efficacité énergétique et du déploiement rentable. Les fournisseurs mettent également l'accent sur l'amélioration de l'évolutivité, de l'intégration des logiciels et des logiciels, et sur la mise au point de solutions novatrices qui permettent d'équilibrer les performances, les coûts et la durabilité en vue d'une adoption plus large.

Dynamique du marché de l'informatique parallèle

Chauffeur

Demande de croissance pour l'informatique à haut rendement et l'analyse des données massives

- Les exigences croissantes en matière d'entreprise et de recherche pour accélérer le traitement des données et le calcul à haute performance constituent un moteur majeur pour le marché de l'informatique parallèle. Les organisations remplacent de plus en plus les systèmes informatiques traditionnels par des architectures parallèles pour améliorer l'efficacité du traitement et réduire la latence. Cette tendance encourage également la recherche sur les accélérateurs matériels spécialisés et les algorithmes parallèles optimisés, soutenant la diversification du marché

- L'expansion des applications dans l'IA, l'apprentissage automatique, le cloud computing, les simulations scientifiques et la modélisation financière influencent la croissance du marché. Le calcul parallèle permet l'exécution simultanée des tâches, réduisant le temps de calcul tout en maintenant la précision et la fiabilité. L'adoption croissante d'applications à forte intensité de données dans le monde renforce encore cette tendance

- Les fournisseurs de technologie promeuvent activement des solutions informatiques parallèles grâce à l'optimisation des logiciels, aux innovations matérielles et aux partenariats écosystémiques. Ces efforts sont soutenus par la demande croissante des entreprises en matière d'analyse en temps réel et de modélisation prédictive, et ils encouragent également la collaboration entre les développeurs de logiciels et les fabricants de matériel pour améliorer les performances du système et l'efficacité énergétique

- Par exemple, en 2023, NVIDIA aux États-Unis et Atos en France a signalé un déploiement accru de cadres informatiques parallèles dans l'entraînement à l'IA et les simulations à haute performance. Cette expansion a fait suite à une demande accrue de traitement plus rapide et d'évolutivité informatique, ce qui a favorisé l'adoption d'entreprises et la différenciation concurrentielle. Les deux sociétés ont également mis l'accent sur l'efficacité énergétique et la réduction des coûts opérationnels dans les campagnes de marketing pour renforcer la confiance et l'engagement des clients

- Bien que les tendances croissantes en matière de CHP et d'IA soutiennent la croissance, une adoption plus large dépend de l'optimisation des coûts, de l'efficacité énergétique et de la compatibilité avec l'infrastructure informatique existante. L'investissement dans des systèmes évolutives, le développement de logiciels avancés et l'intégration avec les plateformes cloud seront essentiels pour répondre à la demande mondiale et maintenir un avantage concurrentiel

Restriction/Défi

Coûts de mise en œuvre élevés et complexité technique

- Le coût relativement élevé du matériel et des logiciels informatiques parallèles par rapport aux systèmes classiques demeure un défi majeur, limitant l'adoption parmi les entreprises sensibles aux prix. Les transformateurs spécialisés, les interconnexions et les cadres logiciels contribuent à l'augmentation des dépenses en capital, ce qui affecte la pénétration du marché dans les régions émergentes. Les organisations peuvent retarder l'adoption en raison de contraintes budgétaires et d'incertitudes en matière de RI

- La complexité technique et la main-d'oeuvre qualifiée limitée affectent également la croissance du marché, car l'informatique parallèle nécessite une expertise dans les modèles de programmation, l'optimisation des algorithmes et l'intégration des systèmes. La disponibilité limitée de professionnels formés peut ralentir le déploiement, en particulier dans les pays en développement où l'infrastructure informatique est encore en évolution.

- Les besoins en infrastructures et la consommation d'électricité font obstacle à l'adoption d'un nouvel impact, car les systèmes parallèles à haute performance exigent d'importantes ressources énergétiques et de refroidissement. Les centres de données doivent optimiser l'espace physique, la mise en réseau et la gestion thermique, augmentant les coûts opérationnels

- Par exemple, en 2024, plusieurs instituts de recherche d'Asie du Sud-Est et d'Amérique latine ont signalé un déploiement plus lent de grappes informatiques parallèles en raison des coûts élevés du matériel, des contraintes d'alimentation et de l'insuffisance des compétences techniques, ce qui a une incidence sur l'utilisation globale du système et les délais d'exécution des projets.

- Pour surmonter ces défis, il faudra investir dans du matériel rentable, des conceptions éconergétiques et des programmes de formation afin de constituer des ressources techniques qualifiées. La collaboration avec les fournisseurs de services en nuage, les établissements d'enseignement et les partenaires technologiques peut aider à libérer le potentiel de croissance à long terme du marché mondial de l'informatique parallèle. En outre, il sera essentiel de mettre au point des solutions hybrides et des cadres conviviaux pour une large adoption.

Portée du marché de l'informatique parallèle

Le marché est segmenté en fonction des composantes, du déploiement, de la verticale et de la technologie.

- Par composante

Sur la base de la composante, le marché de l'informatique parallèle est segmenté en logiciels, matériel et services. Le segment du matériel détenait la plus grande part du marché en 2025, soit 57 %, sous l'effet de la demande croissante de systèmes informatiques à haute performance et de processeurs spécialisés capables de traiter efficacement les calculs complexes. Les solutions matérielles, y compris les GPU, les CPU et les FPGA, sont largement adoptées par les entreprises et les instituts de recherche pour accélérer le traitement des données et améliorer la performance globale du système.

Le segment logiciel devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison du besoin croissant de cadres de calcul parallèles optimisés, de modèles de programmation et d'API qui permettent une distribution efficace de la charge de travail et l'exécution des tâches. Les solutions logicielles facilitent l'évolutivité, réduisent le temps de calcul et permettent une intégration transparente avec les plateformes cloud, ce qui les rend très utiles pour l'IA, l'analyse des mégadonnées et les simulations scientifiques.

- Par déploiement

Sur la base du déploiement, le marché est segmenté en nuage, sur site et hybride. En 2025, le segment du cloud a occupé la plus grande part, en raison de sa flexibilité, de son évolutivité et de son rapport coût-efficacité, pour les entreprises qui recherchent des capacités de calcul performantes sans investir massivement dans l'infrastructure physique. L'informatique parallèle basée sur le cloud permet aux organisations d'accéder à des ressources puissantes à la demande, permettant une analyse plus rapide et des charges de travail en matière d'IA.

Le segment hybride devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par la nécessité croissante pour les organisations d'équilibrer l'infrastructure sur site avec les capacités en nuage. Le déploiement hybride permet une gestion efficace de la charge de travail, une meilleure sécurité et une meilleure optimisation des coûts, ce qui en fait un choix privilégié pour les entreprises ayant des besoins informatiques complexes.

- Par verticale

Sur la base de la verticale, le marché est segmenté en BFSI, soins de santé & sciences de la vie, gouvernement, fabrication & automobile, IT & télécommunications, et autres. La verticale IT & télécom détenait la plus grande part de marché de 23,2 % en 2025, grâce à l'adoption massive de l'informatique parallèle pour les centres de données, les applications basées sur l'IA et la gestion de réseau à grande échelle. L'informatique parallèle permet à ces secteurs de traiter rapidement des ensembles de données massives et d'améliorer la prestation des services.

La verticale des soins de santé et des sciences de la vie devrait connaître la croissance la plus rapide de 2026 à 2033, en raison du besoin croissant d'informatique parallèle en génomique, en découverte de médicaments et en imagerie médicale. Des capacités informatiques avancées permettent d'accélérer la recherche, de réduire le temps d'analyse et de soutenir des solutions de santé personnalisées.

- Par technologie

Sur la base de la technologie, le marché est segmenté en modèles de programmation & API, microarchitecture d'accélérateur/ISA, technologies d'interconnexion & tissu, orchestration & intergiciel, bibliothèques & noyaux, etc. Le segment de la microarchitecture et de l'ISA d'accélérateur détenait la plus grande part en 2025, alimentée par le déploiement croissant de GPU, TPU et FPGA qui améliorent considérablement la vitesse et l'efficacité du calcul.

Le segment des modèles de programmation et des API devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la nécessité d'outils de développement normalisés et d'une répartition efficace de la charge de travail entre les architectures de calcul parallèles. Ces technologies simplifient le développement, améliorent les performances et permettent une intégration transparente avec les environnements cloud et sur site, supportant les applications AI, ML et HPC.

Quelle région détient la plus grande part du marché de l'informatique parallèle

- L'Amérique du Nord a dominé le marché parallèle de l'informatique avec la plus grande part des revenus de 28,3 % en 2025, en raison de l'adoption précoce de systèmes informatiques à haut rendement et de l'augmentation des investissements dans l'IA, l'apprentissage automatique et l'analyse des données entre les entreprises.

- La forte infrastructure informatique de la région, la présence de grands fournisseurs de technologies et la forte demande de services en nuage alimentent la croissance

- Les entreprises et les établissements de recherche comptent de plus en plus sur l'informatique parallèle pour des simulations complexes, le traitement des données et la recherche scientifique, établissant l'Amérique du Nord comme un pôle clé pour l'expansion du marché.

Aperçu du marché américain de l'informatique parallèle

Le marché américain de l'informatique parallèle a remporté la plus grande part de revenus en 2025 en Amérique du Nord, soutenue par le pays dans l'informatique en nuage, l'adoption de l'IA et l'infrastructure supercomputante. Les organismes des secteurs de la BFSI, des soins de santé, de la fabrication et du gouvernement intègrent l'informatique parallèle pour améliorer l'efficacité des calculs, réduire les délais de traitement et accélérer l'innovation. La présence de fournisseurs de matériel et de logiciels de premier plan, parallèlement à des investissements continus en R-D, renforce la position des États-Unis sur le marché mondial de l'informatique parallèle.

Perspectives du marché européen de l'informatique parallèle

Le marché européen de l'informatique parallèle devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la numérisation croissante, de l'augmentation de l'IA et de l'adoption des mégadonnées, ainsi que des initiatives gouvernementales soutenant l'informatique à haute performance. La région met l'accent sur la modernisation de l'infrastructure informatique dans toutes les industries, y compris l'automobile, les soins de santé et la fabrication. Les entreprises européennes déploient de plus en plus de systèmes informatiques parallèles pour améliorer les capacités de traitement des données, soutenir la recherche et optimiser les opérations industrielles.

U.K. Perspectives du marché de l'informatique parallèle

Le marché de l'informatique parallèle au Royaume-Uni devrait connaître une croissance rapide de 2026 à 2033, alimentée par les progrès de l'IA, de l'apprentissage automatique et de l'adoption de l'informatique en nuage. L'augmentation des investissements dans la technologie financière, l'analyse des soins de santé et les programmes de recherche gouvernementaux contribuent à l'expansion du marché. L'intégration de solutions informatiques parallèles améliore la rapidité, l'exactitude et l'efficacité du calcul, répondant à la demande croissante de prise de décision fondée sur les données et de simulations avancées dans les secteurs public et privé.

Allemagne Perspectives du marché de l'informatique parallèle

Le marché allemand de l'informatique parallèle devrait connaître une croissance importante de 2026 à 2033, grâce à de solides initiatives de R-D, à l'automatisation industrielle et à la demande de calcul à haute performance dans les secteurs manufacturier et automobile. L'Allemagne possède un écosystème technologique bien développé et met l'accent sur l'innovation, ce qui permet aux entreprises d'adopter des systèmes de calcul parallèles pour l'optimisation des processus, la simulation et l'analyse prédictive. L'adoption croissante de solutions HPC basées sur le cloud accélère encore l'expansion du marché dans le pays.

Asia-Pacific Parallel Computing Market Insight

Le marché de l'informatique parallèle Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'augmentation des investissements dans l'IA, l'infrastructure cloud et la transformation numérique en Chine, au Japon, en Inde et en Corée du Sud. La région connaît une demande croissante d'informatique de haute performance dans les services informatiques, les instituts de recherche et les applications industrielles. En outre, l'émergence d'APAC en tant que centre de fabrication et de technologie pour le matériel informatique et les logiciels est à l'origine de l'accessibilité et de l'adoption de solutions informatiques parallèles.

Aperçu du marché japonais de l'informatique parallèle

Le marché japonais de l'informatique parallèle devrait croître rapidement de 2026 à 2033 en raison de la forte concentration du pays sur les initiatives d'IA, de robotique et de supercomputing. Les entreprises japonaises tirent de plus en plus parti de l'informatique parallèle pour des simulations avancées, des recherches scientifiques et des applications à forte intensité de données. On s'attend à ce que les investissements dans les infrastructures de CHP, l'informatique en nuage et les projets de R-D stimulent l'expansion du marché, en particulier dans les secteurs de la fabrication, des soins de santé et de la recherche gouvernementale.

Chine Perspectives du marché de l'informatique parallèle

Le marché chinois de l'informatique parallèle a représenté la plus grande part des revenus en Asie-Pacifique en 2025, sous l'impulsion de l'expansion de l'infrastructure informatique, de la numérisation rapide et de l'adoption croissante de systèmes informatiques basés sur le cloud et à haute performance. La concentration croissante sur l'IA, l'analyse des mégadonnées et l'automatisation industrielle soutient la croissance du marché. De solides initiatives gouvernementales, des investissements dans des centres de superinformatique et la disponibilité de matériel informatique rentable propulsent le marché chinois.

Quelles sont les meilleures entreprises du marché de l'informatique parallèle

L'industrie de l'informatique parallèle est principalement dirigée par des entreprises bien établies, notamment :

- Amazon Web Services, Inc.(États-Unis)

- Apple Inc. (États-Unis)

- Atos SE(Royaume-Uni)

- Dell Inc. (États-Unis)

- Fujitsu(Royaume-Uni)

- Hewlett Packard Enterprise Development LP (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Microsoft (États-Unis)

- NVIDIA Corporation (États-Unis)

Quelles sont les évolutions récentes du marché de l'informatique parallèle

- En mars 2025, Quantum Machines a lancé le programme NVIDIA DGX Quantum Early Customer Program, introduisant une plateforme informatique quantique-classique étroitement intégrée. La solution combine le système de contrôle quantique modulaire OPX1000 avec les superpuces GH200 Grace Hopper de NVIDIA, offrant une latence ultra-faible de moins de 4 microsecondes entre le contrôle quantique et les supercalculateurs AI. Cette innovation améliore l'efficacité computationnelle pour les charges de travail quantiques et AI, positionnant l'entreprise à l'avant-garde des solutions informatiques hybrides et renforçant sa présence sur les marchés de l'informatique haute performance

- En novembre 2024, Eviden, faisant partie du groupe Atos, a dévoilé BXI v3, la technologie de réseau européen de troisième génération conçue pour les charges de travail liées à l'IA et au HPC. Développé avec la Commission française de l'énergie atomique (CEA), il intègre la technologie SmartNIC et le déchargement du protocole d'application pour optimiser l'utilisation des processeurs et des processeurs, améliorant la vitesse d'exécution des applications de 35 % tout en réduisant le coût total de possession. Ce développement s'attaque aux goulets d'étranglement de la mise en réseau, en améliorant les performances et l'efficacité pour l'IA et les applications informatiques à haute performance

- En novembre 2023, Fujitsu a introduit une nouvelle technologie pour optimiser dynamiquement l'utilisation du processeur et du processeur en temps réel, en priorisant les processus avec une efficacité d'exécution plus élevée. Intégrée dans un futur courtier en charge de travail alimenté par l'IA, cette innovation aide à répartir les ressources informatiques en fonction de facteurs tels que le temps de calcul, l'exactitude et le coût. La technologie vise à réduire la pénurie mondiale de GPU causée par l'augmentation de la demande de l'IA génératrice et de l'apprentissage profond, en améliorant les performances et l'efficacité dans les charges de travail de l'IA et du HPC tout en permettant une gestion des ressources plus rentable

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.