Global Parasitology Identification Market

Taille du marché en milliards USD

TCAC :

%

USD

4.59 Billion

USD

7.32 Billion

2024

2032

USD

4.59 Billion

USD

7.32 Billion

2024

2032

| 2025 –2032 | |

| USD 4.59 Billion | |

| USD 7.32 Billion | |

| % | |

|

Segmentation du marché mondial de l'identification parasitologique, par produits (consommables et accessoires, dispositifs), méthodes (identification microscopique, identification fécale, techniques immunologiques, identification morphologique, techniques moléculaires, tests de diagnostic rapide (TDR) , Maldi-TOF MS et autres), type d'agent pathogène (protozoaire, helminthes, arthropodes, ténia et ectoparasites), échantillon (matières fécales, sang, urine, liquide céphalorachidien (LCR), sérum et plasma, etc.), concentration et préparation des selles (technique de concentration et technique de déconcentration), utilisateur final (centres de diagnostic, hôpitaux, cliniques, centres de chirurgie ambulatoire, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'identification parasitologique

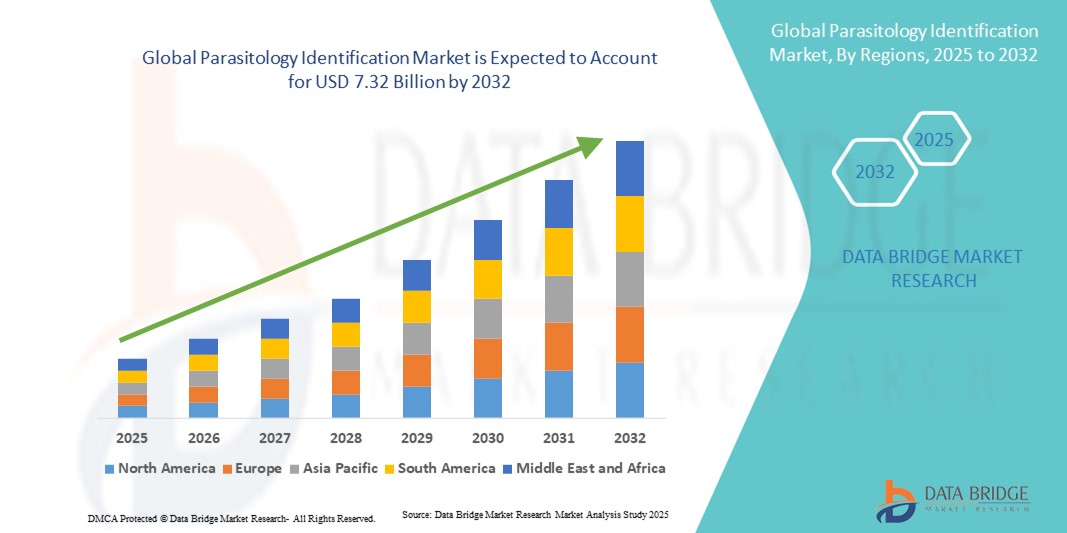

- La taille du marché mondial de l'identification parasitologique était évaluée à 4,59 milliards USD en 2024 et devrait atteindre 7,32 milliards USD d'ici 2032 , à un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections parasitaires chez les humains et les animaux, associée au besoin croissant de méthodes de diagnostic rapides et précises dans les contextes cliniques et de recherche.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des chercheurs à l'importance de la détection précoce et de l'identification précise des parasites fait des solutions avancées d'identification parasitaire une solution privilégiée. Ces facteurs convergents accélèrent l'adoption des technologies d'identification parasitaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'identification parasitologique

- Les identifications parasitologiques jouent un rôle essentiel dans le diagnostic et la surveillance des infections parasitaires, fournissant des résultats précis et opportuns pour les applications cliniques et de recherche dans les milieux de soins de santé et de laboratoire.

- La prévalence croissante des maladies parasitaires, conjuguée à une sensibilisation accrue au dépistage précoce et à un traitement efficace, stimule la demande de solutions avancées d'identification parasitologique. De plus, le développement des infrastructures de santé et les investissements dans les technologies de diagnostic alimentent la croissance du marché.

- L'Amérique du Nord a dominé le marché de l'identification parasitologique, avec une part de chiffre d'affaires de 35,05 % en 2024, grâce à un système de santé bien établi, une forte présence d'acteurs clés du secteur et une forte adoption d'instruments de diagnostic avancés dans les hôpitaux et les laboratoires. Les États-Unis ont représenté la majeure partie du chiffre d'affaires régional, grâce à de vastes initiatives de recherche clinique, à l'adoption précoce de techniques de diagnostic innovantes et à des programmes de sensibilisation complets ciblant les professionnels de santé et les patients.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'identification parasitologique au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à la hausse des revenus disponibles et à la sensibilisation croissante aux infections parasitaires dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de laboratoire et les initiatives gouvernementales visant à améliorer la surveillance des maladies contribuent également à la croissance du marché.

- Le segment des appareils a dominé le marché de l'identification parasitologique avec la plus grande part de revenus du marché de 61,5 % en 2024, grâce à l'adoption croissante d'instruments de diagnostic avancés qui permettent une détection rapide et très précise des infections parasitaires.

Portée du rapport et segmentation du marché de l'identification parasitologique

|

Attributs |

Informations clés sur le marché de l'identification parasitologique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'identification parasitologique

Progrès en matière de précision diagnostique et de détection rapide

- L'adoption croissante de technologies diagnostiques avancées et de méthodes de détection rapide constitue une tendance majeure et croissante sur le marché mondial de l'identification parasitologique. Ces innovations améliorent considérablement la précision, la rapidité et la fiabilité du diagnostic des maladies parasitaires en milieu clinique et de recherche.

- Par exemple, les récents progrès des plateformes de diagnostic moléculaire et des immuno-essais ont permis une détection plus rapide des infections parasitaires telles que le paludisme, la giardiase et la leishmaniose, fournissant aux professionnels de santé des informations rapides et exploitables pour les décisions thérapeutiques. De même, les kits de dépistage au point de service sont de plus en plus déployés dans les régions d'endémie afin de faciliter le diagnostic immédiat et d'améliorer les résultats pour les patients.

- L'intégration des tests multiplex et du traitement automatisé des échantillons dans l'identification parasitologique permet aux laboratoires de dépister simultanément plusieurs parasites, réduisant ainsi les délais d'exécution et les erreurs humaines. Les plateformes de diagnostic à haut débit soutiennent les études épidémiologiques à grande échelle et améliorent la surveillance des infections parasitaires dans les populations urbaines et rurales.

- L'intégration transparente des solutions d'identification parasitologique dans les flux de travail plus larges des laboratoires permet une gestion centralisée des tests, des rapports et de l'analyse des données. Grâce à des protocoles standardisés, les laboratoires peuvent garantir une qualité constante, améliorer la reproductibilité et simplifier la prise en charge des patients atteints de maladies parasitaires.

- Cette tendance vers des solutions de diagnostic plus précises, plus rapides et plus intégrées transforme fondamentalement les attentes en matière de tests parasitologiques. Par conséquent, les entreprises et les instituts de recherche développent des plateformes de nouvelle génération offrant une sensibilité, une spécificité et une simplicité d'utilisation accrues, garantissant une détection précise dans divers contextes cliniques et de terrain.

- La demande de solutions avancées d'identification parasitologique augmente rapidement dans les hôpitaux, les instituts de recherche et les laboratoires de diagnostic, car les prestataires de soins de santé et les agences de santé publique accordent de plus en plus la priorité à des capacités de diagnostic rapides, fiables et évolutives pour lutter efficacement contre les infections parasitaires.

Dynamique du marché de l'identification parasitologique

Conducteur

Besoin croissant en raison de la prévalence croissante des infections parasitaires et des progrès des solutions de diagnostic

- La prévalence croissante des infections parasitaires dans le monde, combinée à la demande croissante de solutions de diagnostic précises et rapides, constitue un facteur important pour l'adoption accrue des identifications parasitologiques.

- Par exemple, en avril 2024, des entreprises de diagnostic de premier plan ont annoncé des avancées dans leurs plateformes automatisées de tests parasitologiques, axées sur une détection plus rapide et une plus grande précision pour les laboratoires cliniques et de recherche. Ces innovations devraient stimuler la croissance du secteur de l'identification parasitologique au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les chercheurs cherchent à améliorer les résultats des patients et à rationaliser les flux de travail des laboratoires, les identifications parasitologiques offrent des capacités avancées, notamment une détection rapide, une sensibilité élevée et une différenciation fiable des espèces parasitaires, offrant une mise à niveau substantielle par rapport aux méthodes conventionnelles basées sur la microscopie.

- En outre, l'accent croissant mis sur la surveillance des maladies, les programmes de détection précoce et l'automatisation des laboratoires fait des identifications parasitologiques une partie intégrante des contextes cliniques et de recherche, soutenant les tests à grande échelle et les études épidémiologiques.

- La disponibilité croissante de solutions de diagnostic conviviales, combinée à l'importance croissante accordée à des résultats précis et opportuns dans les hôpitaux, les centres de diagnostic et les instituts de recherche, contribue davantage à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et les exigences en matière d'expertise technique

- Le coût relativement élevé des systèmes avancés d'identification parasitologique, ainsi que la nécessité d'un personnel qualifié pour utiliser des instruments sophistiqués, constituent un défi pour une adoption plus large du marché, en particulier dans les régions en développement ou les petits laboratoires.

- De plus, les exigences continues en matière de maintenance et d’étalonnage peuvent augmenter le coût total de possession, ce qui rend certaines institutions hésitantes à investir dans des équipements de diagnostic de pointe.

- Relever ces défis en développant des solutions de diagnostic rentables, faciles à utiliser et évolutives est essentiel pour accroître la pénétration du marché. Les entreprises privilégient de plus en plus l'automatisation, les plateformes intégrées et la simplification des flux de travail afin de réduire le recours à une expertise spécialisée tout en maintenant une grande précision.

- Bien que les coûts des équipements diminuent progressivement et que des options plus abordables deviennent disponibles, l'investissement perçu dans les systèmes de diagnostic haut de gamme peut encore entraver l'adoption généralisée dans les environnements aux ressources limitées.

- Surmonter ces obstacles grâce à des solutions abordables, des programmes de formation pour le personnel de laboratoire et des partenariats avec des établissements de santé sera essentiel pour une croissance soutenue du marché de l'identification parasitologique.

Portée du marché de l'identification parasitologique

Le marché est segmenté en fonction des produits, des méthodes, du type d’agent pathogène, de l’échantillon, de la concentration et de la préparation des selles et de l’utilisateur final.

- Par produits

Sur la base des produits, le marché de l'identification parasitologique est segmenté en dispositifs et consommables et accessoires. Le segment des dispositifs a dominé la plus grande part de chiffre d'affaires du marché, avec 61,5 % en 2024, grâce à l'adoption croissante d'instruments de diagnostic avancés permettant une détection rapide et très précise des infections parasitaires. Des instruments tels que les microscopes automatisés, les plateformes de diagnostic moléculaire et les systèmes de spectrométrie de masse MALDI-TOF offrent une sensibilité et une reproductibilité supérieures aux méthodes conventionnelles. Les hôpitaux, les instituts de recherche et les laboratoires de diagnostic s'appuient de plus en plus sur ces dispositifs pour les diagnostics de routine, les enquêtes épidémiologiques et les études épidémiologiques à grande échelle. L'intégration aux systèmes d'information de laboratoire et l'automatisation améliorent l'efficacité et le rendement. Les avancées technologiques en matière de détection multiplex et d'appareils au point de service contribuent également à la domination de ce segment. De plus, les financements publics et les investissements privés dans les infrastructures de laboratoire favorisent une adoption généralisée. La robustesse de ce segment en termes de précision, de rapidité et d'évolutivité en fait le choix privilégié pour les applications cliniques et de recherche.

Le segment des consommables et accessoires devrait connaître le TCAC le plus rapide, soit 18,7 % entre 2025 et 2032, en raison des besoins récurrents en réactifs, kits de coloration, lames et milieux de culture des laboratoires de diagnostic et des instituts de recherche. La sensibilisation croissante aux protocoles de laboratoire standardisés et la fréquence croissante des tests parasitologiques garantissent une demande constante. Les programmes de dépistage sur le terrain dans les régions endémiques stimulent également la croissance. Les innovations en matière de consommables pré-préparés et conviviaux accélèrent les délais d'exécution. Les initiatives de santé publique et les programmes de lutte antiparasitaire soutenus par les ONG favorisent l'adoption de ce segment. Leur accessibilité et leur évolutivité les rendent très attractifs dans les contextes à ressources limitées.

- Par méthodes

Sur la base des méthodes, le marché de l'identification parasitologique est segmenté en identification microscopique, identification fécale, techniques immunologiques, identification morphologique, techniques moléculaires, tests de diagnostic rapide (TDR), Maldi-TOF MS, etc. Le segment des techniques moléculaires a dominé le marché en 2024 avec une part de chiffre d'affaires de 54,2 %, grâce à sa sensibilité et sa spécificité élevées, même dans les cas à faible charge parasitaire. Les tests basés sur la PCR et les méthodes de PCR en temps réel permettent une identification précise des espèces de parasites, permettant aux cliniciens de mettre en œuvre des stratégies de traitement ciblées. Les hôpitaux et les centres de recherche adoptent de plus en plus les techniques moléculaires pour les diagnostics de routine, les enquêtes épidémiologiques et la surveillance épidémiologique à grande échelle. Les progrès de la PCR multiplex permettent la détection simultanée de plusieurs agents pathogènes, améliorant ainsi l'efficacité. Les techniques moléculaires réduisent les faux négatifs et permettent la détection des porteurs asymptomatiques, soutenant ainsi les mesures de contrôle de santé publique. La prévalence croissante des infections parasitaires à l'échelle mondiale favorise leur adoption. Les plateformes moléculaires automatisées améliorent encore le rendement et la précision, consolidant ainsi leur domination dans les laboratoires modernes.

Le segment des TDR devrait connaître le TCAC le plus rapide, soit 20,1 % entre 2025 et 2032. Les TDR fournissent des résultats immédiats avec une infrastructure de laboratoire minimale, ce qui les rend adaptés aux tests sur le terrain et aux environnements à faibles ressources. Leur portabilité et leur facilité d'utilisation permettent un dépistage rapide dans les zones d'endémie et lors d'épidémies. L'augmentation du financement de la santé publique et les initiatives gouvernementales visant à améliorer l'accès à des diagnostics rapides soutiennent la croissance. Les TDR permettent une intervention précoce et un traitement rapide, réduisant ainsi la charge de morbidité. Les TDR multiplex, capables de détecter plusieurs infections simultanément, gagnent en popularité. La sensibilisation croissante des professionnels de santé et des patients favorise leur adoption. Leur rentabilité, leur rapidité et leur simplicité d'utilisation en font le segment de méthode connaissant la croissance la plus rapide.

- Par type d'agent pathogène

Sur la base du type d'agent pathogène, le marché de l'identification parasitologique est segmenté en protozoaires, helminthes, arthropodes, ténias et ectoparasites. Le segment des protozoaires a dominé le marché en 2024 avec une part de chiffre d'affaires de 58,0 %, tirée par la forte prévalence d'infections telles que le paludisme, la giardiase et la leishmaniose. Les parasites protozoaires contribuent de manière significative à la charge de morbidité mondiale, nécessitant des solutions de diagnostic avancées pour une détection précoce et une identification à l'échelle de l'espèce. Les hôpitaux et les instituts de recherche s'appuient sur des techniques moléculaires et immunologiques pour des diagnostics précis. Les campagnes de santé publique en cours et les initiatives de l'OMS ciblant les maladies à protozoaires renforcent encore la domination du segment. La disponibilité de méthodes de détection rapides et fiables facilite un traitement rapide et réduit les complications. Les investissements dans la recherche en parasitologie des protozoaires soutiennent l'innovation continue. Le besoin croissant de surveillance précise et de contrôle des épidémies soutient également la position de leader du segment sur le marché.

Le segment des helminthes devrait connaître le TCAC le plus rapide, soit 19,3 %, entre 2025 et 2032, grâce aux programmes de vermifugation scolaire, aux initiatives de lutte contre les géohelminthiases et aux campagnes de santé publique dans les régions en développement. Les méthodes de détection des helminthes, sur le terrain et en laboratoire, sont largement adoptées pour surveiller la prévalence de l'infection. Des kits de diagnostic à faible coût rendent le dépistage des helminthes accessible dans les pays à ressources limitées. Les études épidémiologiques et les programmes de lutte antiparasitaire soutenus par les gouvernements stimulent la demande. La sensibilisation croissante aux impacts des infections helminthiques sur la santé favorise l'adoption de ces méthodes. Les avancées technologiques en matière de détection des helminthes par les selles et la détection moléculaire accélèrent encore la pénétration du marché.

- Par échantillon

Sur la base d'échantillons, le marché de l'identification parasitologique est segmenté en matières fécales, sang, urine, liquide céphalorachidien (LCR), sérum et plasma, entre autres. Le segment des matières fécales a dominé le marché en 2024 avec une part de chiffre d'affaires de 55,6 %, les échantillons de selles étant le principal échantillon pour la détection des parasites gastro-intestinaux. L'analyse fécale permet l'identification des kystes de protozoaires, des œufs et des larves d'helminthes. Des protocoles de laboratoire standardisés pour l'examen des matières fécales soutiennent les diagnostics de routine et les études épidémiologiques. La forte prévalence des infections parasitaires intestinales à l'échelle mondiale stimule la demande dans ce segment. Les systèmes de diagnostic fécal automatisés et semi-automatisés améliorent l'efficacité et la précision. Les hôpitaux, les instituts de recherche et les centres de diagnostic adoptent largement les tests fécaux. Ils restent rentables, fiables et évolutifs pour les programmes de dépistage de masse.

Le segment du sang devrait connaître le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032, principalement en raison de l'utilisation croissante des tests sanguins pour le dépistage des infections parasitaires systémiques telles que le paludisme et la filariose. Les échantillons sanguins sont essentiels aux analyses moléculaires et immunologiques, permettant une détection rapide et sensible. Le développement des tests sérologiques et des diagnostics sanguins automatisés améliore le rendement et réduit les erreurs. Les initiatives de santé publique et les programmes de surveillance épidémiologique dans les régions endémiques stimulent la croissance du segment. Les diagnostics sanguins sont privilégiés pour la détection précoce et le suivi des traitements. L'adoption croissante des tests sanguins au point de service dans les zones à ressources limitées accélère encore l'expansion du marché.

- Par concentration et préparation des selles

Sur la base de la concentration et de la préparation des selles, le marché de l'identification parasitologique est segmenté en techniques de concentration et techniques de non-concentration. Le segment des techniques de concentration a dominé le marché en 2024, avec une part de chiffre d'affaires de 52,8 %, car il améliore la détection des œufs, des kystes et des larves dans les échantillons de selles. Des techniques comme la flottation, la sédimentation et la concentration en formol-acétate d'éthyle améliorent la sensibilité diagnostique, en particulier pour les infections de faible intensité. Les laboratoires adoptent ces méthodes pour garantir l'exactitude et la fiabilité des diagnostics de routine et des enquêtes épidémiologiques. Les techniques de concentration réduisent les faux négatifs et facilitent la détection chez les patients asymptomatiques. Leur forte adoption dans les hôpitaux et les centres de recherche garantit une demande constante. La standardisation des protocoles favorise la reproductibilité et la comparabilité des résultats. La sensibilisation accrue aux meilleures pratiques de laboratoire renforce la domination du segment.

Le segment des techniques non concentrées devrait connaître le TCAC le plus rapide, soit 17,5 %, entre 2025 et 2032, grâce à sa simplicité et à sa compatibilité avec les applications sur le terrain. Ces méthodes réduisent le temps de préparation des échantillons et permettent des tests rapides, ce qui les rend idéales pour les diagnostics au point de service dans les régions éloignées ou aux ressources limitées. Les kits de diagnostic portables reposent souvent sur des méthodes de prélèvement de selles non concentrées. Leur adoption croissante dans les programmes de dépistage à grande échelle accélère leur croissance. Ce segment bénéficie de sa facilité d'utilisation, de ses besoins en équipement minimaux et de la rapidité d'obtention des résultats. Les initiatives de lutte antiparasitaire soutenues par les gouvernements et les ONG favorisent également leur adoption. La demande croissante de surveillance épidémiologique rapide assure la croissance rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'identification parasitologique est segmenté en hôpitaux, centres de diagnostic, cliniques, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 59,2 %, grâce à une infrastructure de laboratoire avancée, un débit de patients plus élevé et la capacité à réaliser des tests parasitologiques complets. Les hôpitaux intègrent de multiples méthodes de diagnostic, notamment des techniques moléculaires, immunologiques et microscopiques, pour des résultats précis et rapides. Le diagnostic de routine des patients, la gestion des épidémies et les applications de recherche contribuent à la position de leader du segment. La capacité de test à grande échelle et le personnel qualifié renforcent l'adoption. Le financement public et les initiatives de santé soutiennent davantage les hôpitaux en tant qu'utilisateurs finaux clés. La standardisation des flux de travail de laboratoire et les mesures de contrôle qualité renforcent la domination du secteur.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à l'externalisation croissante des services de diagnostic et au développement des laboratoires indépendants. Ces centres offrent des solutions de tests rentables, rapides et évolutives pour de larges populations. La demande croissante des zones urbaines et semi-urbaines pour des diagnostics rapides soutient la croissance. Les installations spécialisées de tests parasitologiques dans les centres de diagnostic améliorent l'accessibilité. Les études épidémiologiques et les programmes de surveillance de la santé publique utilisent souvent les réseaux de centres de diagnostic. La flexibilité des offres de tests et la commodité pour les patients accélèrent l'adoption. Les investissements continus dans des équipements de pointe garantissent des résultats fiables, alimentant ainsi la croissance rapide du segment.

Analyse régionale du marché de l'identification parasitologique

- L'Amérique du Nord a dominé le marché de l'identification parasitologique avec la plus grande part de revenus de 35,05 % en 2024

- Soutenu par un système de santé bien établi, une forte présence d'acteurs clés de l'industrie et une forte adoption d'instruments de diagnostic avancés dans les hôpitaux et les laboratoires

- Les États-Unis ont représenté la majorité des revenus régionaux, grâce à des initiatives de recherche clinique à grande échelle, à l'adoption précoce de techniques de diagnostic innovantes et à des programmes de sensibilisation complets ciblant les professionnels de la santé et les patients.

Aperçu du marché américain de l'identification parasitologique

Le marché américain de l'identification parasitologique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à de vastes activités de recherche clinique, à l'importance croissante accordée au diagnostic précis et rapide des infections parasitaires et à la sensibilisation croissante des professionnels de santé aux solutions diagnostiques avancées. La présence d'entreprises de diagnostic de premier plan, ainsi que les initiatives continues visant à améliorer les infrastructures de laboratoire et la formation du personnel, soutiennent l'expansion du marché.

Aperçu du marché européen de l'identification parasitologique

Le marché européen de l'identification parasitologique devrait connaître une croissance soutenue tout au long de la période de prévision, portée par des réglementations sanitaires strictes, l'augmentation de l'incidence des infections parasitaires et l'adoption croissante d'équipements de laboratoire de pointe. L'urbanisation croissante et les investissements dans les infrastructures de santé favorisent l'adoption de l'identification parasitologique dans les hôpitaux, les centres de diagnostic et les instituts de recherche. La région connaît une croissance significative des laboratoires cliniques et des centres de recherche, grâce à l'intégration de nouvelles technologies dans les installations existantes et les nouveaux établissements.

Aperçu du marché britannique de l'identification parasitologique

Le marché britannique de l'identification parasitologique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies parasitaires, l'amélioration des infrastructures de diagnostic et les initiatives de santé soutenues par le gouvernement. L'accent accru mis sur la surveillance des maladies et l'automatisation des laboratoires encourage les hôpitaux et les centres de recherche à adopter des solutions avancées d'identification parasitologique.

Aperçu du marché allemand de l'identification parasitologique

Le marché allemand de l'identification parasitologique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la croissance des investissements dans les infrastructures de santé, les avancées technologiques en matière d'équipements de diagnostic et la sensibilisation croissante aux infections parasitaires. L'accent mis par l'Allemagne sur l'innovation et la qualité des soins de santé favorise l'adoption de l'identification parasitologique dans les hôpitaux et les laboratoires, avec une préférence pour des solutions de diagnostic précises, fiables et à haut débit.

Aperçu du marché de l'identification parasitologique en Asie-Pacifique

Le marché de l'identification parasitologique en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'augmentation des investissements dans la santé, la hausse des revenus disponibles et la sensibilisation croissante aux infections parasitaires dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de laboratoire, les initiatives gouvernementales visant à améliorer la surveillance des maladies et l'attention croissante portée à la santé publique favorisent l'adoption de solutions avancées d'identification parasitologique dans les hôpitaux, les instituts de recherche et les centres de diagnostic.

Aperçu du marché japonais de l'identification parasitologique

Le marché japonais de l'identification parasitologique connaît un essor considérable grâce à l'importance accordée à la qualité des soins de santé, à l'urbanisation rapide et à l'importance accordée au diagnostic précoce et précis des maladies. La prévalence croissante des infections parasitaires dans certaines régions et la sensibilisation croissante des professionnels de santé contribuent à la croissance du marché. De plus, les progrès des technologies de laboratoire et la demande de processus de diagnostic simplifiés soutiennent l'expansion du marché.

Aperçu du marché chinois de l'identification parasitologique

En 2024, le marché chinois de l'identification parasitologique représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures de santé, à la hausse des revenus disponibles et à la sensibilisation croissante aux infections parasitaires. Les initiatives gouvernementales visant à améliorer la santé publique, l'augmentation des investissements dans les laboratoires de diagnostic et la présence de fabricants nationaux d'équipements de diagnostic sont des facteurs clés de la croissance du marché en Chine.

Part de marché de l'identification parasitologique

L'industrie de l'identification parasitologique est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BD (États-Unis)

- BIOMÉRIEUX (France)

- Bruker (États-Unis)

- Quest Diagnostics (États-Unis)

- Akron Biotech (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- altona Diagnostics GmbH (Allemagne)

- Biomerica (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Diagnostics créatifs (États-Unis)

- Luminex Corporation (États-Unis)

- Meridian Bioscience, Inc. (États-Unis)

- R-Biopharm AG (Allemagne)

- Shimadzu Corporation (Japon)

- Avantor, Inc. (États-Unis)

- Hardy Diagnostics (États-Unis)

- TECHLAB, Inc. (États-Unis)

- Alpha-Tec (États-Unis)

Derniers développements sur le marché mondial de l'identification parasitologique

- En mars 2025 , ARUP Laboratories a étendu son outil de dépistage parasitologique assisté par IA aux lames humides, devenant ainsi le premier laboratoire à appliquer le dépistage par IA à l'ensemble du processus de dépistage des ovules et des parasites. Cette avancée améliore la sensibilité et l'efficacité du diagnostic.

- En août 2025 , des chercheurs ont lancé la plateforme d'identification du génome parasitaire (PGIP), un serveur web conçu pour l'identification taxonomique rapide des génomes parasitaires. PGIP simplifie et accélère l'analyse génomique et la classification des organismes parasitaires, permettant ainsi des diagnostics plus rapides et plus précis.

- En juin 2025 , l'Université de Kyoto et l'Université préfectorale de médecine de Kyoto ont développé une base de données numérique utilisant des échantillons de lames d'œufs de parasites, de parasites adultes et d'arthropodes. Cette ressource soutient la formation pratique et la recherche internationales, notamment dans le cadre des programmes de formation médicale.

- En juillet 2025 , Quest Diagnostics a lancé un nouveau test de diagnostic en laboratoire pour le virus Oropouche, utilisant la technologie de réaction en chaîne par polymérase (PCR). Des tests sérologiques ont également été introduits plus tard dans le trimestre, élargissant ainsi les capacités de diagnostic de cette maladie infectieuse émergente.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.