Global Passive Electronic Components Market

Taille du marché en milliards USD

TCAC :

%

USD

39.28 Billion

USD

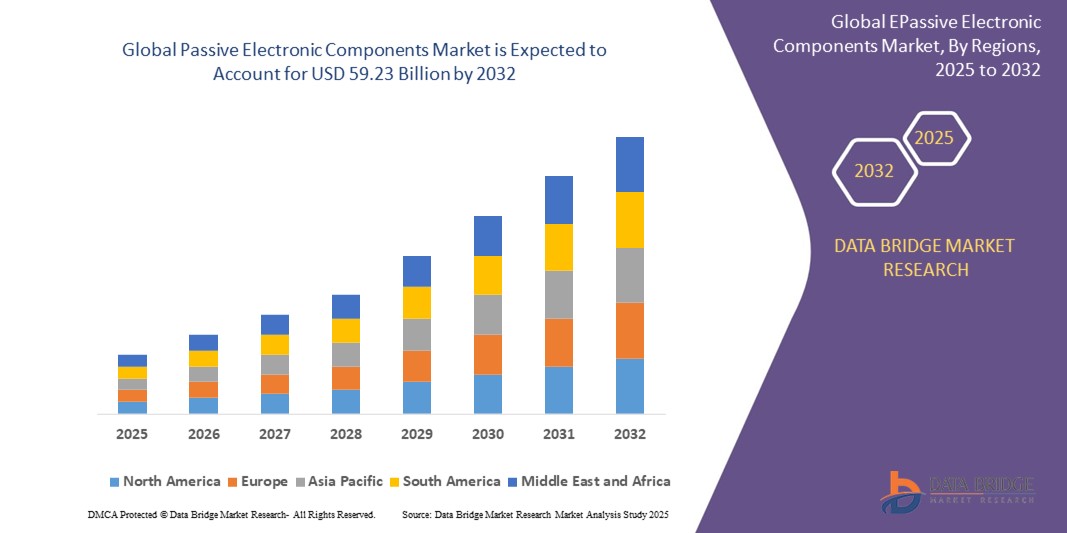

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

Segmentation du marché mondial des composants électroniques passifs, par type de condensateur (condensateurs céramiques, condensateurs au tantale, condensateurs électrolytiques en aluminium, condensateurs à film papier et plastique et supercondensateurs), inductances (puissance et fréquence), résistances (puces montées en surface, réseau, bobinées, film/oxyde/feuille et carbone), secteur d'utilisation (automobile, électronique grand public et informatique, aérospatiale et défense, communications et autres secteurs d'utilisation) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des composants électroniques passifs ?

- La taille du marché mondial des composants électroniques passifs était évaluée à 39,28 milliards USD en 2024 et devrait atteindre 59,23 milliards USD d'ici 2032 , à un TCAC de 5,27 % au cours de la période de prévision.

- La croissance du marché est tirée par l’intégration croissante de l’électronique dans les appareils automobiles, industriels et grand public, ainsi que par le besoin croissant de solutions compactes et économes en énergie.

- La demande croissante d'infrastructures 5G, de véhicules électriques et d'électronique grand public avancée continue de propulser l'utilisation de condensateurs, de résistances et d'inductances, qui constituent le cœur des applications de composants électroniques passifs dans tous les secteurs.

Quels sont les principaux points à retenir du marché des composants électroniques passifs ?

- Les composants électroniques passifs, notamment les résistances, les condensateurs et les inductances, sont indispensables dans l'électronique moderne pour le filtrage du signal, la régulation de la tension et le stockage de l'énergie, essentiels aux performances et à la fiabilité des appareils connectés.

- L'électrification accrue des automobiles, l'expansion des écosystèmes IoT et la demande accrue d'appareils intelligents entraînent l'utilisation généralisée de ces composants dans des applications à haut volume et à hautes performances.

- Alors que les fabricants se concentrent sur la miniaturisation et la stabilité thermique, les composants passifs évoluent pour répondre aux exigences de haute fréquence et de durabilité des technologies de nouvelle génération

- L'Asie-Pacifique a dominé le marché des composants électroniques passifs avec la plus grande part de revenus de 42,36 % en 2024, attribuée à l'expansion rapide de la fabrication d'électronique grand public, à la numérisation croissante et au fort soutien gouvernemental aux secteurs des semi-conducteurs et de l'électronique.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 13,1 %, entre 2025 et 2032, grâce à la demande croissante des secteurs de l'automobile, de l'aérospatiale et de la défense, et des télécommunications.

- Le segment des condensateurs céramiques a dominé le marché avec la plus grande part de revenus de 38,5 % en 2024, en raison de leur taille compacte, de leur grande fiabilité et de leur large utilisation dans l'électronique grand public, les applications automobiles et les télécommunications.

Portée du rapport et segmentation du marché des composants électroniques passifs

|

Attributs |

Informations clés sur le marché des composants électroniques passifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des composants électroniques passifs ?

« Miniaturisation et intégration de matériaux avancés »

- Une tendance clé et en constante évolution sur le marché mondial des composants électroniques passifs est l'évolution vers des composants miniaturisés offrant des performances et une fiabilité supérieures, stimulée par la demande croissante en électronique compacte, en infrastructure 5G et en véhicules électriques.

- Par exemple, Murata Manufacturing a introduit des condensateurs céramiques multicouches ultra-miniatures (MLCC) avec des matériaux diélectriques avancés pour les applications à espace restreint telles que les smartphones et les appareils portables.

- La miniaturisation permet aux fabricants d'intégrer davantage de composants dans des circuits imprimés plus petits, sans compromettre les performances. Les céramiques avancées, les films polymères et les composites hybrides sont de plus en plus utilisés pour améliorer la stabilité thermique, la rétention de capacité et les performances en fréquence.

- De plus, l'électronique automobile et les dispositifs médicaux nécessitent des composants passifs ultra-fiables, capables de résister à des conditions extrêmes. Les entreprises y répondent en améliorant l'endurance en tension, le filtrage des interférences électromagnétiques et la tolérance à la température grâce à une science des matériaux innovante.

- Des entreprises comme TDK Corporation investissent dans la recherche sur les nanomatériaux afin de réduire la taille et le poids tout en améliorant la densité énergétique et la fonctionnalité. Cela répond aux tendances en matière de conception compacte dans l'électronique grand public et l'automatisation industrielle.

- Cette tendance vers des composants passifs miniaturisés et hautes performances remodèle l'industrie en permettant une électronique plus intelligente, plus légère et plus efficace dans des secteurs tels que l'automobile, les télécommunications, la défense et la santé.

Quels sont les principaux moteurs du marché des composants électroniques passifs ?

- L'adoption croissante de l'électronique grand public, des véhicules électriques et des réseaux 5G constitue un moteur de croissance majeur pour le marché des composants électroniques passifs. Ces applications nécessitent une large gamme de condensateurs, d'inductances et de résistances capables de fonctionner de manière fiable à hautes fréquences et dans des environnements difficiles.

- Par exemple, en octobre 2023, Yageo Corporation a annoncé l'expansion de sa production de MLCC haute capacité pour une utilisation dans les onduleurs de véhicules électriques et les modules ADAS, soulignant la demande croissante dans le secteur automobile.

- De plus, la prolifération des appareils IoT et des technologies portables crée une forte demande de composants passifs compacts offrant une stabilité et des performances élevées dans le temps.

- Les gouvernements et les entreprises investissent dans des systèmes d'énergie renouvelable et des réseaux intelligents, qui nécessitent des composants passifs fiables pour la gestion de l'énergie, la protection contre les surtensions et le filtrage du signal.

- L'évolution croissante vers l'automatisation et l'IoT industriel soutient davantage la croissance du marché, les fabricants se concentrant sur la précision et la longévité dans des environnements d'exploitation difficiles.

Quel facteur freine la croissance du marché des composants électroniques passifs ?

- L’un des principaux défis du marché est la volatilité des prix et les perturbations de la chaîne d’approvisionnement des matières premières, telles que les métaux des terres rares et les céramiques, qui sont essentielles à la fabrication de composants passifs.

- Par exemple, les pénuries mondiales de MLCC en 2021 et les tensions géopolitiques persistantes ont eu un impact significatif sur les délais de production et les structures de coûts dans l'ensemble de l'industrie électronique.

- La nature capitalistique de la mise en place de lignes de production et le besoin d'installations de fabrication avancées limitent l'entrée sur le marché des petits acteurs, concentrant le marché entre quelques grands fournisseurs.

- De plus, le manque de normalisation entre les régions et les applications peut entraîner des problèmes de compatibilité, en particulier sur les marchés en développement rapide tels que les véhicules électriques et les infrastructures 5G.

- Pour relever ces défis, des entreprises telles que Panasonic et TDK investissent dans l'intégration verticale, l'automatisation et la diversification régionale de la fabrication afin de réduire la dépendance à l'égard des chaînes d'approvisionnement à source unique.

- Surmonter ces obstacles grâce à un approvisionnement stratégique, à l'innovation matérielle et à l'agilité de la chaîne d'approvisionnement sera essentiel pour assurer une croissance durable sur le marché des composants électroniques passifs.

Comment le marché des composants électroniques passifs est-il segmenté ?

Le marché est segmenté en fonction du type de condensateur, des inductances, des résistances et de l'industrie de l'utilisateur final.

- Par type de condensateur

En fonction du type de condensateur, le marché des composants électroniques passifs est segmenté en condensateurs céramiques, condensateurs au tantale, condensateurs électrolytiques en aluminium, condensateurs papier et film plastique, et supercondensateurs. Le segment des condensateurs céramiques a dominé le marché avec la plus grande part de chiffre d'affaires (38,5 %) en 2024, grâce à leur compacité, leur grande fiabilité et leur large utilisation dans l'électronique grand public, l'automobile et les télécommunications. Leur capacité à supporter des circuits haute fréquence et à résister aux variations de température en fait un choix privilégié pour les appareils miniaturisés.

Le segment des supercondensateurs devrait connaître la croissance la plus rapide, soit 20,4 % entre 2025 et 2032, grâce à la demande croissante en stockage d'énergie, véhicules électriques (VE) et applications d'alimentation de secours. Leurs capacités de charge rapide et leur durée de vie supérieure à celle des batteries traditionnelles les rendent de plus en plus populaires dans les systèmes d'énergie verte.

- Par inducteurs

En ce qui concerne les inductances, le marché est segmenté en inductances de puissance et inductances de fréquence. Le segment des inductances de puissance détenait une part de marché dominante de 61,3 % en 2024, grâce à la croissance des applications dans la régulation de tension, les convertisseurs CC-CC et les alimentations électriques dans les secteurs de l'électronique grand public et de l'automobile. Leur rôle dans la gestion des flux d'énergie et l'amélioration de l'efficacité énergétique des appareils compacts soutient leur forte demande.

Le segment des inductances de fréquence devrait connaître le TCAC le plus élevé au cours de la période de prévision, stimulé par la demande croissante en traitement du signal, en circuits RF et en applications de télécommunications. Leur précision dans le filtrage du bruit haute fréquence est cruciale pour les systèmes de communication à haut débit.

- Par résistances

En termes de résistances, le marché des composants électroniques passifs est segmenté en puces montées en surface, résistances réseau, résistances bobinées, résistances film/oxyde/feuille et résistances carbone. Le segment des puces montées en surface a dominé le marché avec une part de chiffre d'affaires de 44,7 % en 2024, en raison de leur utilisation intensive dans la conception de circuits compacts pour smartphones, tablettes et objets connectés. Leur compatibilité avec l'assemblage automatisé de circuits imprimés et les tendances de miniaturisation les rendent idéales pour la production en grande série.

Le segment des résistances film/oxyde/feuille devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur excellente stabilité en température, leur faible bruit et leur précision. Elles sont largement utilisées dans les dispositifs médicaux, l'instrumentation et les systèmes de contrôle automobile exigeant une grande précision.

- Par secteur d'activité de l'utilisateur final

En fonction de l'industrie utilisatrice, le marché est segmenté en : automobile, électronique grand public et informatique, aérospatiale et défense, communications et autres industries utilisatrices. Le segment de l'électronique grand public et de l'informatique détenait la plus grande part de marché, soit 36,2 % en 2024, grâce à la forte croissance des expéditions mondiales de smartphones, d'appareils portables, d'appareils électroménagers intelligents et d'ordinateurs portables. La demande de composants miniaturisés et hautes performances stimule l'innovation rapide et la production à grande échelle dans ce segment.

Le secteur automobile devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'adoption croissante des véhicules électriques, des systèmes avancés d'aide à la conduite (ADAS) et des systèmes d'infodivertissement. L'intégration croissante de composants électroniques dans les véhicules, notamment pour la sécurité, la motorisation et la communication, accroît considérablement l'utilisation des condensateurs, des résistances et des inductances.

Quelle région détient la plus grande part du marché des composants électroniques passifs ?

- L'Asie-Pacifique a dominé le marché des composants électroniques passifs avec la plus grande part de revenus de 42,36 % en 2024, attribuée à l'expansion rapide de la fabrication d'électronique grand public, à la numérisation croissante et au fort soutien gouvernemental aux secteurs des semi-conducteurs et de l'électronique.

- Des pays comme la Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans les infrastructures, l'électronique automobile et les technologies de communication, ce qui alimente la demande de condensateurs, de résistances et d'inductances.

- Les capacités de production rentables de la région, la croissance de la classe moyenne et la hausse des ventes de smartphones et d'automobiles ont consolidé le leadership de l'Asie-Pacifique sur le marché des composants électroniques passifs.

Aperçu du marché chinois des composants électroniques passifs

Le marché chinois des composants électroniques passifs a représenté la plus grande part de chiffre d'affaires en 2024 en Asie-Pacifique, grâce à sa position de puissance industrielle mondiale. Cette croissance est portée par une forte demande des secteurs de l'électronique grand public, de l'automobile et des infrastructures 5G. Les initiatives chinoises telles que « Made in China 2025 » et les investissements continus dans les véhicules électriques, l'automatisation industrielle et les projets de villes intelligentes devraient propulser davantage le marché. La forte présence des fabricants locaux de composants confère un avantage concurrentiel en termes de prix et d'innovation.

Aperçu du marché japonais des composants électroniques passifs

Le marché japonais des composants électroniques passifs devrait connaître une croissance annuelle moyenne (TCAC) stable au cours de la période de prévision, soutenu par une industrie électronique bien établie, notamment dans l'électronique automobile et les dispositifs médicaux. L'accent mis par le Japon sur la miniaturisation et l'efficacité énergétique des composants, combiné au déploiement croissant de l'IoT et de la robotique, accélère la croissance du marché. De plus, ses capacités de R&D avancées et son respect des normes de qualité internationales en font un acteur clé des applications à haute fiabilité.

Aperçu du marché indien des composants électroniques passifs

Le marché indien des composants électroniques passifs devrait connaître une croissance annuelle moyenne (TCAC) remarquable d'ici 2032, portée par l'essor de la production électronique nationale, stimulée par des programmes gouvernementaux tels que le PLI (Production Linked Incentive) et Digital India. La pénétration croissante des smartphones, l'urbanisation rapide et la croissance des secteurs de l'automobile et de l'automatisation industrielle créent une forte demande. L'afflux d'investissements directs étrangers et l'évolution des chaînes d'approvisionnement mondiales positionnent l'Inde comme un pôle de croissance pour la fabrication de composants.

Quelle région connaît la croissance la plus rapide sur le marché des composants électroniques passifs ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit 13,1 % entre 2025 et 2032, grâce à la demande croissante des secteurs de l'automobile, de l'aérospatiale et de la défense, ainsi que des télécommunications. L'adoption croissante des véhicules électriques, de la technologie 5G et des systèmes d'énergie renouvelable crée de solides opportunités de croissance pour les composants électroniques passifs tels que les condensateurs haute tension et les résistances robustes. La région bénéficie d'une forte concentration des investissements en R&D, d'une forte demande des consommateurs pour les appareils intelligents et d'initiatives gouvernementales favorables aux infrastructures numériques.

Aperçu du marché américain des composants électroniques passifs

En 2024, le marché américain des composants électroniques passifs représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 83 %, grâce à une forte consommation d'électronique grand public, d'appareils médicaux et d'électronique de qualité militaire. Les progrès constants dans les domaines des véhicules autonomes, de la fabrication intelligente et des innovations aérospatiales génèrent une forte demande. La présence de grands équipementiers et d'entreprises technologiques renforce la demande intérieure et encourage l'approvisionnement local en composants. Le développement durable et l'efficacité énergétique guident également les décisions d'achat, stimulant l'innovation dans les composants passifs écologiques.

Aperçu du marché canadien des composants électroniques passifs

Le marché canadien des composants électroniques passifs devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'importance croissante accordée aux énergies propres, aux réseaux intelligents et aux infrastructures pour véhicules électriques. Les projets de modernisation technologique soutenus par le gouvernement et les mesures incitatives pour la fabrication nationale de produits électroniques devraient stimuler la demande. De plus, l'essor de l'IdO et de la maison intelligente, conjugué à la solide base d'éducation et de recherche et développement du pays, fait du Canada un marché émergent pour les applications de composants innovants.

Aperçu du marché européen des composants électroniques passifs

Le marché européen des composants électroniques passifs devrait connaître une croissance soutenue tout au long de la période de prévision, porté par des pays comme l'Allemagne, la France et le Royaume-Uni. La vigueur du secteur automobile régional, l'importance accordée à l'efficacité énergétique et le leadership en matière d'automatisation industrielle et de technologies aérospatiales en sont les principaux moteurs. Les réglementations européennes en faveur du développement durable et de la conformité RoHS favorisent également l'utilisation de composants passifs de haute qualité dans l'électronique grand public et industrielle.

Aperçu du marché allemand des composants électroniques passifs

Le marché allemand des composants électroniques passifs devrait connaître une croissance annuelle moyenne (TCAC) significative, soutenu par la domination de son industrie automobile et par des investissements croissants dans la fabrication intelligente et les technologies d'énergie renouvelable. L'excellence technique et l'innovation du pays en matière de mobilité électrique et d'IoT industriel en font un marché essentiel pour les condensateurs, les inductances et les résistances. De plus, le rôle de l'Allemagne en tant qu'exportateur clé de machines et de systèmes électroniques de pointe soutient la demande à long terme.

Quelles sont les principales entreprises du marché des composants électroniques passifs ?

L'industrie des composants électroniques passifs est principalement dirigée par des entreprises bien établies, notamment :

- Panasonic Corporation (Japon)

- TDK Corporation (Japon)

- Vishay Intertechnology Inc. (États-Unis)

- Murata Manufacturing Co. Ltd (Japon)

- AVX Corporation (États-Unis)

- Taiyo Yuden Co. Ltd (Japon)

- Sagami Elec Co. Ltd (Japon)

- WIMA GmbH & Co KG (Allemagne)

- Cornell Dubilier Electronics Inc. (États-Unis)

- Yageo Corporation (Taïwan)

- Lelon Electronics Corp. (Taïwan)

- United Chemi-Con (États-Unis)

- Bourns Inc. (États-Unis)

- Groupe Wurth Elektronik (Allemagne)

Quels sont les développements récents sur le marché mondial des composants électroniques passifs ?

- En mars 2024, KEMET, division du groupe YAGEO, a lancé la série de condensateurs T581, conformes aux spécifications de performance militaire MIL-PRF-32700/2. D'une tension nominale de 35 V, ces condensateurs sont spécialement conçus pour répondre aux exigences strictes des systèmes militaires. Ils associent la certification MIL-PRF à la technologie du tantale polymère pour un rendement volumétrique supérieur dans les convertisseurs CC/CC à haut rendement et à commutation rapide. Ce lancement renforce le rôle de KEMET sur le segment des condensateurs de qualité militaire grâce à des solutions compactes et technologiquement avancées.

- En février 2024, Samtec a élargi sa gamme de connecteurs Edge Rate® en lançant les séries ERM6 et ERF6, plus étroites, à profil bas de 5 mm et dotées d'une configuration de connexion dense. Ces connecteurs prennent en charge les applications haut débit PAM4 56 Gbit/s, destinées à des secteurs tels que la vision embarquée, la robotique, l'instrumentation et l'automatisation industrielle. Cette avancée renforce la présence de Samtec dans les applications de connectivité haut débit à espace restreint.

- En février 2024, TDK Corporation a lancé la série d'inductances MHQ1005075HA, spécialement conçue pour les circuits haute fréquence automobiles. Conçues pour répondre aux exigences de performance rigoureuses des véhicules de nouvelle génération, ces inductances offrent un format compact et d'excellentes caractéristiques électriques. Ce lancement confirme l'innovation continue de TDK dans le secteur en constante évolution de l'électronique automobile.

- En janvier 2024, Murata Manufacturing Co., Ltd. a annoncé la série DFE2MCPH_JL, une nouvelle gamme d'inductances de puissance de qualité automobile, disponibles en configurations 0,33 µH et 0,47 µH. Adaptées aux applications de transmission et de sécurité automobiles, ces inductances s'appuient sur l'expertise de Murata en matière de matériaux et de production pour offrir des performances fiables dans des systèmes tels que les systèmes d'aide à la conduite et l'infodivertissement embarqué (IVI). Ce lancement souligne le leadership de Murata dans la fourniture de composants de haute qualité pour les systèmes automobiles critiques.

- En octobre 2023, Murata Manufacturing Co., Ltd. a démarré l'exploitation d'une nouvelle ligne de production de condensateurs en silicone, visant à accroître sa capacité de production et à répondre à la demande croissante de composants électroniques passifs avancés sur les marchés industriels et automobiles. Cette expansion marque une décision stratégique visant à soutenir l'approvisionnement mondial et les capacités d'innovation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.