Global Passive Fire Protection Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

4.85 Billion

USD

6.95 Billion

2025

2033

USD

4.85 Billion

USD

6.95 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 6.95 Billion | |

| % | |

|

Marché mondial des revêtements de protection contre l'incendie passif, selon le type de produit (matériel cimentaire, revêtement intumescente, revêtement ignifugé, etc.), technologie (enduit de protection par l'eau, et revêtement de protection par solvant), application (pétrole et gaz, construction, aérospatiale, électrique et électronique, automobile, textile, mobilier, entreposage, etc.), utilisateur final (bâtiment et construction, pétrole et gaz, transport, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des revêtements de protection contre l'incendie passifAperçu général

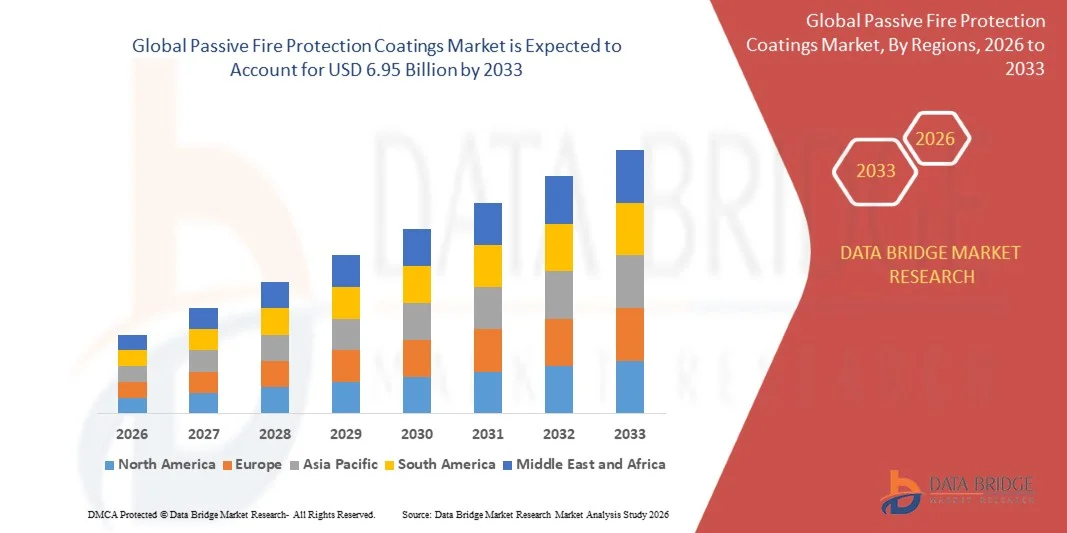

Le marché des revêtements de protection contre l'incendie passif a été évalué à4,85 milliards de dollars en 2025et devrait atteindre6,95 milliards de dollars en 2033, croissance à unTCAC de 4,6% de 2026 à 2033. Le marché connaît une croissance soutenue en mettant de plus en plus l'accent sur la réglementation en matière de sécurité-incendie, l'expansion rapide des infrastructures et des activités de construction et l'adoption croissante de revêtements protecteurs de haute performance dans les secteurs industriel, commercial et résidentiel.

La fréquence croissante des incidents liés à l'incendie, ainsi que des codes de sécurité plus stricts et des exigences d'assurance, poussent les gouvernements, les entrepreneurs et les propriétaires d'actifs à intégrer des systèmes de protection passive contre l'incendie de pointe dans l'acier structurel et les infrastructures essentielles. Les revêtements intumescentes et cémentieux sont de plus en plus utilisés pour améliorer l'intégrité structurale pendant l'exposition au feu, fournir un temps d'évacuation critique et réduire les dommages matériels dans des environnements à haut risque comme le pétrole et le gaz, la marine et les installations industrielles.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des revêtements de protection contre les incendies passifs avec la plus grande part de revenus de 35,62 % en 2025, appuyée par des règlements stricts en matière de sécurité incendie, des infrastructures industrielles à grande échelle et une forte adoption dans les secteurs du pétrole et du gaz et de la construction commerciale.

- Le segment des revêtements intumescentes a dominé le marché avec une part de 52,14 % en 2025, grâce à ses propriétés d'expansion supérieures sous haute chaleur, sa capacité à former une couche isolante d'omble et sa forte compatibilité avec l'acier structurel dans les projets de construction modernes.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,1 %, de 2026 à 2033, alimenté par l'urbanisation rapide, l'expansion des infrastructures et l'application accrue des normes de sécurité-incendie en Chine, en Inde et en Asie du Sud-Est.

- Le matériel cémentif est le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,8 %, ce qui reflète l'essor des solutions d'incendie rentables et hautement durables dans les environnements industriels lourds.

- Le segment des revêtements de protection basés sur les solvants a dominé la catégorie des technologies avec une part de revenus de 57,63 % en 2025, sous l'impulsion de ses propriétés d'adhérence supérieures, de sa durabilité élevée et de sa forte résistance dans des conditions extrêmes d'exposition à l'environnement et au feu.

- La construction a représenté 44,85 % du marché, en raison de l'urbanisation rapide, de l'expansion des infrastructures de grande hauteur et de la réglementation rigoureuse en matière de sécurité-incendie dans les bâtiments commerciaux et résidentiels.

- Le segment du pétrole et du gaz est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 6,9 %, attribuable à l'augmentation des exigences en matière de sécurité dans les activités d'exploration, de raffinage et d'exploitation en mer à haut risque.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,85 milliards de dollars

- Valeur marchande prévue (2033) : 6,95 milliards de dollars

- Prévisions TCAC (2026-2033): 4,6%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et protection passive contre les incendiesSegmentation

|

Attributs |

Les revêtements passifs de protection contre l'incendiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Akzo Nobel N.V.., (Pays-Bas) ·Jotun A/S(Norvège) ·Hempel A/S,(Danemark) ·La société Sherwin-Williams(États-Unis) ·PPG Industries, Inc., (États-Unis) · RPM International Inc., (États-Unis) · Carboline Company, (États-Unis) · Sika AG, (Suisse) · BASF SE, (Allemagne) · 3M (États-Unis) · Hilti Aktiengesellschaft (Liechtenstein) · Fosroc International Limited, (Royaume-Uni) · Promat International N.V. (Belgique) · Groupe Etex NV, (Belgique) · Isolak International, (États-Unis) · Contego International Inc., (États-Unis) · Nullifire (Tremco CPG), (Royaume-Uni) · Tremco CPG Inc., (États-Unis) · Groupe Teknos Oy, (Finlande) · Revêtements anti-flammes LLC, (États-Unis) |

|

Possibilités de marché |

· Développement rapide de grands projets d'infrastructure · Activités croissantes de rénovation et de rénovation dans les bâtiments commerciaux et industriels vieillissants · L'adoption croissante de règlements rigoureux en matière de sécurité-incendie dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Revêtements de protection contre les incendies passifs Tendances du marché

Tendance : Augmentation de l'adoption dans les projets d'infrastructure à haut niveau et méga-infrastructure

Les revêtements passifs de protection contre l'incendie sont fortement pris en compte dans les grands projets d'infrastructure, en particulier dans les tours commerciales de grande hauteur, les aéroports, les usines industrielles et les centres de transport, où la résistance au feu en acier structurel est une exigence essentielle en matière de sécurité. Ces revêtements, en particulier les systèmes intumescentes et cimentiers, sont de plus en plus précisés au stade de la conception afin d'assurer le respect des normes de sécurité incendie et des codes de construction en évolution. Leur capacité à s'étendre sous une chaleur élevée et à former une couche isolante contribue à maintenir la capacité de charge pendant les incidents d'incendie, améliorant considérablement le temps d'évacuation et réduisant le risque d'effondrement structurel. Cette tendance est encore renforcée par les booms de la construction liés à l'urbanisation et par la nécessité d'adopter des méthodes de construction plus rapides et plus sûres.

Par exemple, les grands couloirs ferroviaires et les développements de gratte-ciel dans les centres urbains en croissance rapide intègrent de plus en plus les systèmes de revêtement passif de protection contre l'incendie certifiés comme une couche de sécurité obligatoire.

Revêtements de protection contre les incendies passifs Dynamique du marché

Principaux moteurs du marché : renforcement du Règlement mondial sur la sécurité-incendie et de la conformité industrielle

La demande mondiale de revêtements passifs de protection contre l'incendie est fortement motivée par des réglementations de plus en plus strictes en matière de sécurité incendie dans les secteurs de la construction, du pétrole et du gaz, de la marine et de l'industrie, où le non-respect peut avoir de graves conséquences juridiques, financières et humaines. Les organismes de réglementation mettent constamment à niveau les normes de résistance au feu pour l'acier de construction, les scénarios d'incendie d'hydrocarbures et la protection des infrastructures essentielles, poussant les promoteurs et les exploitants à adopter des systèmes de revêtement certifiés comme mesure de sécurité standard. En outre, les exigences en matière d'assurance et les stratégies d'atténuation des risques jouent un rôle majeur en encourageant des investissements proactifs dans les technologies anti-incendie. Des industries comme les plates-formes pétrolières offshore, les usines pétrochimiques et les installations de production d'électricité dépendent particulièrement de ces revêtements en raison de leur environnement opérationnel à haut risque.

Par exemple, la mise à jour des cadres de sécurité en mer et la révision des codes d'incendie des bâtiments commerciaux dans les grandes économies accélèrent le déploiement à grande échelle de systèmes de revêtement intumescente perfectionnés dans le cadre de nouveaux projets de construction et de modernisation.

Restraction à la clé / défi : coût élevé des systèmes de revêtement de protection contre les incendies

Malgré une forte demande, le marché fait face à une restriction notable sous la forme d'un coût global élevé du cycle de vie associé à des systèmes avancés de protection passive contre l'incendie, qui comprennent l'acquisition de matériaux, la préparation de surface, des techniques d'application spécialisées et des besoins en main-d'oeuvre qualifiée. Les revêtements intumescentes, en particulier ceux conçus pour les longues durées de résistance au feu, nécessitent un contrôle précis de l'épaisseur et des processus d'application certifiés, ce qui augmente considérablement la complexité de l'installation et les délais du projet. En outre, l'inspection périodique, l'entretien et le reconditionnement potentiel au cours du cycle de vie de l'actif augmentent encore les coûts totaux de propriété, ce qui rend l'adoption difficile pour les projets de construction de petite et moyenne dimension. Ces obstacles aux coûts sont plus prononcés dans les régions en développement où les contraintes budgétaires conduisent souvent à la préférence pour les méthodes classiques d'extinction des incendies.

Par exemple, les grandes installations pétrolières et gazières extracôtières et les installations industrielles de haute précision font souvent l'objet de dépenses importantes en raison de la nécessité d'appliquer des applicateurs certifiés et de procéder à des essais de conformité rigoureux pendant les phases d'application et d'inspection du revêtement.

Principales possibilités de marché : expansion des technologies de revêtement durables et à haut rendement

L'une des principales possibilités de croissance du marché des revêtements de protection passive contre les incendies réside dans le passage rapide à des technologies durables, peu polluantes et à haut rendement qui s'harmonisent avec les initiatives mondiales de construction écologique et les règlements environnementaux. Les fabricants se concentrent de plus en plus sur la mise au point de formulations à base d'eau, à faible teneur en COV et sans halogène qui réduisent l'impact environnemental tout en maintenant ou en améliorant la résistance au feu. Dans le même temps, les progrès de la nanotechnologie et de la chimie des polymères permettent des revêtements plus fins avec une plus grande stabilité thermique, des temps de durcissement plus rapides et une meilleure durabilité dans des conditions environnementales difficiles. Ces innovations étendent les possibilités d'application au-delà des secteurs traditionnels aux bâtiments certifiés écologiques, aux infrastructures d'énergie renouvelable et aux installations industrielles intelligentes.

Par exemple, l'adoption de revêtements intumescentes respectueux de l'environnement augmente dans les complexes commerciaux certifiés LEED et les projets d'infrastructure modernes visant à atteindre les objectifs de durabilité et de réduction du carbone.

Revêtements de protection contre l'incendie passif Portée du marché

Le marché des revêtements anti-incendie passifs est segmenté en fonction du type de produit, de la technologie, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des revêtements de protection contre l'incendie passif est segmenté en matériaux cimenteux, enduit intumescente, enduit ignifugé, etc. Le segment des revêtements intumescentes a dominé le marché avec une part de 52,14 % en 2025, en raison de ses propriétés d'expansion supérieures sous haute chaleur, de sa capacité à former une couche isolante et d'une forte compatibilité avec l'acier structurel dans les projets de construction modernes. Ces revêtements sont largement préférés dans les bâtiments commerciaux, les installations industrielles et les structures offshore en raison de leur nature légère et de leur flexibilité esthétique par rapport aux solutions de rechange ignifuges encombrantes. Ils permettent également aux architectes de maintenir des conceptions d'acier exposées sans compromettre la conformité à la sécurité incendie. La demande croissante d'infrastructures de grande hauteur et la rigueur des règlements en matière de résistance au feu renforcent leur domination. Les progrès continus dans les technologies d'intumescence à film mince améliorent la durabilité, la résistance aux intempéries et l'efficacité de l'application. Le segment demeure la solution la plus largement spécifiée dans les projets d'ingénierie de la sécurité incendie à l'échelle mondiale.

Le segment des matériaux cimentaires devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de solutions ignifuges rentables et très durables dans les environnements industriels lourds. Ces matériaux sont largement utilisés dans les centrales pétrolières et gazières, les raffineries, les tunnels et les installations de production d'électricité où il existe des conditions extrêmes d'exposition au feu. Leur grande stabilité thermique et leur capacité à fournir une protection passive épaisse les rendent idéales pour les applications d'infrastructures à haut risque. L'augmentation des investissements dans l'expansion industrielle et l'infrastructure énergétique dans les économies émergentes appuie de manière significative l'adoption. De plus, l'amélioration des techniques d'application des pulvérisations accroît la vitesse d'installation et réduit les coûts de main-d'oeuvre. Par exemple, les grands projets de raffinerie et de pétrochimie déploient de plus en plus de systèmes cimentaires pour l'extinction des incendies dans les zones à haute température.

- Par technologie

Sur la base de la technologie, le marché des revêtements de protection contre l'incendie passif est segmenté en revêtements de protection à base d'eau et en revêtements de protection à base de solvants. Le segment des revêtements de protection basés sur le solvant a dominé le marché avec une part de 57,36 % en 2025, en raison de ses propriétés d'adhérence supérieures, de sa durabilité élevée et de sa forte résistance dans des conditions d'exposition extrêmes à l'environnement et au feu. Ces revêtements sont largement utilisés dans les plates-formes pétrolières offshore, les installations industrielles lourdes et les projets d'infrastructure où les performances à long terme et les conditions d'exploitation difficiles sont critiques. Leur capacité à former des films protecteurs denses assure une meilleure résistance au feu et une stabilité structurelle accrue. Malgré les préoccupations environnementales, elles demeurent largement adoptées dans les applications exigeant une fiabilité maximale des performances. Les chaînes d'approvisionnement établies et les performances éprouvées sur le terrain renforcent encore leur domination. Les améliorations continues de la formulation améliorent également leur conformité aux normes de sécurité en évolution.

Le segment des revêtements de protection basés sur l'eau devrait connaître la croissance la plus rapide d'un TCAC de 7,2 %, de 2026 à 2033, en raison de l'augmentation de la réglementation environnementale et de la demande de solutions durables de protection contre les incendies à faible teneur en COV. Ces revêtements gagnent en traction dans la construction commerciale, les projets résidentiels et les bâtiments certifiés écologiques en raison de leur impact environnemental réduit et du processus d'application plus sécuritaire. Les progrès rapides de la technologie des polymères améliorent leur résistance au feu et leur durabilité, ce qui réduit l'écart de performance avec les systèmes à base de solvants. Les gouvernements et les organismes de réglementation encouragent l'utilisation de matériaux de construction écologiques, ce qui accélère encore l'adoption. Par exemple, les revêtements intumescentes à base d'eau sont de plus en plus utilisés dans les complexes commerciaux modernes et les projets d'infrastructure publique visant les certifications de durabilité.

- Par demande

Sur la base de l'application, le marché des revêtements de protection contre les incendies passifs est segmenté en pétrole et gaz, construction, aérospatiale, électrique et électronique, automobile, textile, mobilier, entreposage, etc. Le segment Construction a dominé le marché avec une part de 44,85 % en 2025, sous l'effet de l'urbanisation rapide, de l'expansion des infrastructures de grande hauteur et de la réglementation rigoureuse en matière de sécurité-incendie dans les bâtiments commerciaux et résidentiels. Les revêtements passifs de protection contre l'incendie sont largement utilisés sur l'acier de construction pour améliorer la résistance au feu et assurer la sécurité des occupants en cas d'incendie. L'augmentation des investissements dans les villes intelligentes, les réseaux ferroviaires de métro et le développement immobilier commercial renforce encore la demande. Le segment bénéficie de codes de construction obligatoires exigeant des systèmes d'incendie certifiés. La modernisation continue des infrastructures dans les économies émergentes favorise également la croissance à long terme.

Le segment du pétrole et du gaz devrait connaître la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de l'augmentation des exigences en matière de sécurité dans les activités d'exploration, de raffinage et d'exploitation en mer à haut risque. Ces environnements exigent des systèmes avancés de protection contre l'incendie capables de résister aux scénarios d'incendie d'hydrocarbures et aux températures extrêmes. L'augmentation de la demande énergétique mondiale et l'expansion des terminaux, raffineries et usines pétrochimiques de GNL stimulent considérablement l'adoption. Les cadres réglementaires deviennent plus stricts et exigent des systèmes de protection passive contre les incendies certifiés pour tous les biens essentiels. Par exemple, les plates-formes de forage en mer et les installations de stockage de GNL intègrent de plus en plus des revêtements de haute performance pour assurer l'intégrité structurale en cas d'incendie.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des revêtements de protection contre les incendies passifs est segmenté en bâtiment et construction, pétrole et gaz, transport, etc. Le segment du bâtiment et de la construction a dominé le marché avec une part de 46,92% en 2025, tirée par le développement d'infrastructures à grande échelle, l'amélioration de la conformité en matière de sécurité-incendie et l'adoption généralisée de structures à ossature en acier dans l'architecture moderne. Les revêtements passifs de protection contre l'incendie sont essentiels pour assurer la stabilité structurelle et satisfaire aux exigences réglementaires en matière de résistance au feu dans les bâtiments commerciaux et résidentiels. Les investissements croissants dans les infrastructures urbaines, y compris les gratte-ciel, les aéroports et les installations publiques, renforcent encore la demande. Le segment bénéficie de la modernisation continue des codes du bâtiment dans les grandes économies.

Le segment des transports devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la hausse des investissements dans les chemins de fer, les systèmes de métro, l'infrastructure aérienne et la sécurité du transport maritime. Ces systèmes nécessitent des solutions de protection contre l'incendie avancées pour assurer la sécurité des passagers et la protection des biens dans des environnements confinés et à haut risque. L'adoption croissante de structures en acier léger dans les infrastructures de transport renforce encore l'utilisation du revêtement. Les gouvernements renforcent les normes de sécurité dans l'ensemble des réseaux de transport, accélérant la demande de systèmes d'incendie certifiés. Par exemple, les tunnels ferroviaires de métro et les terminaux aéroportuaires intègrent de plus en plus des revêtements de protection passive contre les incendies avancés pour améliorer la résilience aux situations d'urgence.

Marché des revêtements de protection contre les incendies passifs Analyse régionale

L'Amérique du Nord a dominé le marché des revêtements de protection contre les incendies passifs avec la plus grande part de revenus de 35,62 % en 2025, appuyée par des règlements stricts en matière de sécurité incendie, des infrastructures industrielles à grande échelle et une forte adoption dans les secteurs du pétrole et du gaz et de la construction commerciale. La région bénéficie également de la forte adoption de systèmes d'extinction par ignifuge à base d'intumescence et d'époxy dans les bâtiments commerciaux, les plates-formes offshore et les installations énergétiques essentielles. De plus en plus d'investissements dans la modernisation de l'infrastructure et des exigences strictes en matière de conformité à l'assurance continuent de favoriser le déploiement à grande échelle de solutions de protection passive contre l'incendie certifiées. L'accent mis de plus en plus sur les pratiques de conception axées sur la sécurité et la modernisation des infrastructures vieillissantes renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Revêtements de protection contre les incendies passifs aux États-Unis

Le marché américain des revêtements de protection passive contre l'incendie ne cesse de croître en raison de la réglementation rigoureuse en matière de sécurité incendie, des activités de construction à grande échelle et de la forte présence des secteurs du pétrole, du gaz et de la fabrication industrielle. L'adoption croissante de revêtements intumescentes de haute performance dans les gratte-ciels, les complexes commerciaux et les installations énergétiques stimule la croissance du marché. La forte concentration du pays sur les normes de sécurité sur le lieu de travail et l'atténuation des risques de catastrophe accélère encore la demande. En outre, les investissements continus dans la résilience des infrastructures et la modernisation des bâtiments existants renforcent l'utilisation de systèmes de protection contre les incendies passifs avancés.

Europe Revêtements de protection contre les incendies passifs

Le marché européen des revêtements de protection passive contre l'incendie détient une part importante à l'échelle mondiale, soutenue par des cadres réglementaires stricts, des pratiques de construction avancées et une forte importance accordée à la durabilité et à la sécurité des bâtiments. L'utilisation généralisée de revêtements résistants au feu dans les infrastructures commerciales, les installations industrielles et les installations de transport est à l'origine de la demande régionale. L'augmentation des investissements dans les bâtiments verts et les infrastructures économes en énergie favorise également l'adoption de systèmes de revêtement à faible émission. En outre, les progrès technologiques continus et l'application rigoureuse des normes de sécurité incendie continuent de renforcer la position du marché européen.

Royaume-Uni Revêtements de protection contre l'incendie passif

Le marché des revêtements de protection passive contre l'incendie au Royaume-Uni ne cesse de croître, sous l'effet de règlements rigoureux en matière de construction, de la construction accrue de bâtiments de grande hauteur et de l'accent mis sur la conformité en matière de sécurité-incendie. L'adoption croissante de revêtements intumescentes dans les infrastructures commerciales et résidentielles favorise l'expansion du marché. En outre, les activités de rénovation et de rénovation croissantes dans les bâtiments plus anciens font augmenter la demande de solutions modernes de protection contre les incendies. L'intégration de technologies de revêtement de pointe et l'accent mis sur des pratiques de construction durables renforcent encore la croissance du marché dans le pays.

Allemagne Revêtements de protection contre les incendies passifs Aperçu du marché

Le marché allemand des revêtements de protection passive contre l'incendie se développe en raison de la solidité de l'infrastructure industrielle, des capacités techniques avancées et de l'application stricte des règlements en matière de sécurité incendie. Les secteurs de l'automobile, de la fabrication et de la construction sont des utilisateurs finals clés qui font la demande de systèmes de revêtement à haute performance. L'accent mis de plus en plus sur la construction durable et les bâtiments économes en énergie favorise également l'adoption de revêtements écologiques de protection contre l'incendie. L'innovation continue dans la science des matériaux et l'accent mis sur les normes de sécurité industrielle renforcent encore la croissance du marché en Allemagne.

Asie-Pacifique Revêtements de protection contre les incendies passifs Aperçu du marché

Le marché des revêtements de protection passive contre les incendies en Asie et dans le Pacifique devrait connaître une croissance rapide, stimulée par le développement à grande échelle des infrastructures, l'urbanisation et l'expansion industrielle dans les économies émergentes. La sensibilisation aux normes de sécurité incendie et les investissements croissants dans la construction commerciale, le pétrole et le gaz et les infrastructures de transport soutiennent la demande régionale. L'adoption de techniques de revêtement de pointe augmente en raison de la réglementation plus stricte du gouvernement et de la modernisation des codes du bâtiment. De plus, l'expansion des bases industrielles dans des pays comme la Chine et l'Inde stimulent considérablement la croissance du marché.

Japon Revêtements de protection contre l'incendie passif Aperçu du marché

Le marché japonais des revêtements anti-incendie passifs connaît une croissance régulière en raison de l'importance accordée à la prévention des catastrophes, aux pratiques de construction avancées et aux normes de sécurité élevées. L'adoption croissante de revêtements résistants au feu dans les bâtiments commerciaux, les installations industrielles et les infrastructures de transport est à l'origine de la demande. Le pays met l'accent sur le tremblement de terre et les infrastructures résilientes au feu, ce qui favorise l'expansion du marché. En outre, l'innovation technologique continue et l'utilisation de matériaux de haute performance renforcent l'adoption de systèmes de protection passive contre l'incendie au Japon.

Chine Protection passive contre les incendies Revêtements Aperçu du marché

Le marché chinois des revêtements de protection passive contre l'incendie connaît une croissance rapide, soutenu par un développement urbain à grande échelle, l'expansion de l'infrastructure industrielle et des réglementations strictes en matière de sécurité incendie. La construction de bâtiments de grande hauteur, de complexes commerciaux et d'installations énergétiques augmente considérablement la demande de revêtements résistants au feu. L'augmentation des investissements dans les infrastructures pétrolières et gazières, pétrochimiques et de transport accélère encore la croissance du marché. En outre, l'adoption croissante de solutions de revêtement avancées et rentables et l'accent mis sur la sécurité publique placent la Chine comme un marché clé de la croissance mondiale.

Part de marché des revêtements de protection contre l'incendie passif

L'industrie des revêtements anti-incendie passifs est principalement dirigée par des entreprises bien établies, notamment :

- Akzo Nobel N.V., (Pays-Bas)

- Jotun A/S (Norvège)

- Hempel A/S, (Danemark)

- La Compagnie Sherwin-Williams (États-Unis)

- PPG Industries, Inc., (États-Unis)

- RPM International Inc., (États-Unis)

- Société Carboline, (États-Unis)

- Sika AG, (Suisse)

- BASF SE (Allemagne)

- 3M (États-Unis)

- Hilti Aktiengesellschaft (Liechtenstein)

- Fosroc International Limited (Royaume-Uni)

- Promat International N.V. (Belgique)

- Groupe Etex NV (Belgique)

- Isolak International, (États-Unis)

- Contego International Inc., (États-Unis)

- Nullifire (Tremco CPG), (Royaume-Uni)

- Tremco CPG Inc., (États-Unis)

- Groupe Teknos Oy (Finlande)

- Revêtements anti-flammes LLC, (États-Unis)

Derniers développements sur le marché des revêtements de protection contre l'incendie passif

- En mars 2025, Sherwin-Williams a annoncé l'expansion continue de son portefeuille de revêtements intumescentes Firetex, renforçant ainsi son offre passive de protection contre l'incendie pour les structures en acier utilisées dans les projets d'infrastructures commerciales et énergétiques. Le développement est axé sur l'amélioration des performances en matière de résistance au feu, de l'efficacité des applications et du respect des normes de sécurité mondiales en évolution, en particulier pour les applications haut débit et offshore. Cette mise à jour renforce la stratégie de l'entreprise pour améliorer les revêtements protecteurs pour la résilience des infrastructures critiques

- En septembre 2024, AkzoNobel a mis en évidence les progrès de sa gamme de revêtements passifs de protection contre l'incendie, y compris l'amélioration de la durabilité et des performances de protection contre l'incendie pour les scénarios d'incendie d'hydrocarbures et d'incendie cellulosique. Le développement favorise une utilisation plus large dans les installations pétrolières et gazières, les installations industrielles et les infrastructures marines, où la résistance au feu est essentielle. L'innovation s'harmonise également avec les objectifs de durabilité de l'entreprise grâce à une amélioration de l'efficacité du revêtement et des performances du cycle de vie

- En juin 2023, Hempel a élargi sa gamme de produits de protection passive contre l'incendie Hempafire, améliorant ses revêtements intumescentes à base d'eau conçus pour la protection de l'acier structurel dans les bâtiments commerciaux et les environnements industriels. La mise à jour met l'accent sur la réduction de l'impact environnemental tout en maintenant des cotes élevées de résistance au feu et en améliorant la flexibilité de l'application. Cette évolution reflète la demande croissante de solutions durables de protection contre les incendies dans les projets de construction modernes.

- En novembre 2022, Jotun a renforcé son portefeuille de protection passive contre l'incendie SteelMaster, soutenant la demande accrue de revêtements à haute performance dans les secteurs offshore, énergétique et infrastructure. Cette amélioration vise à améliorer l'efficacité de la résistance au feu, l'application plus rapide et la durabilité à long terme dans des conditions environnementales extrêmes. Cette évolution renforce la position de Jotun dans les applications critiques de la sécurité incendie à travers les actifs industriels

- En mai 2021, PPG a annoncé des développements dans son unité commerciale de revêtements anti-incendie, mettant l'accent sur l'amélioration des techniques de revêtement intumescente conçues pour la protection des structures en acier dans la construction commerciale et industrielle. L'initiative met l'accent sur l'amélioration de la résistance au feu, la simplification des processus d'application et le respect des règlements mondiaux en matière de sécurité incendie. Ce développement soutient la demande mondiale croissante de systèmes de protection passive contre l'incendie certifiés dans les infrastructures à haut risque

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.