Global Patient Monitoring Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

56.65 Billion

USD

125.93 Billion

2024

2032

USD

56.65 Billion

USD

125.93 Billion

2024

2032

| 2025 –2032 | |

| USD 56.65 Billion | |

| USD 125.93 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de surveillance des patients, par produit (hémodynamique, neurosurveillance, cardiaque, fœtale et néonatale, respiratoire, multiparamétrique, patient à distance, poids, température et débit urinaire), type (vibration, thermique, courant moteur, alarme et GPS ), processus (en ligne et portable), type de déploiement (sur site et cloud), utilisation finale (hôpitaux et cliniques, à domicile et centres de chirurgie ambulatoire ) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de surveillance des patients

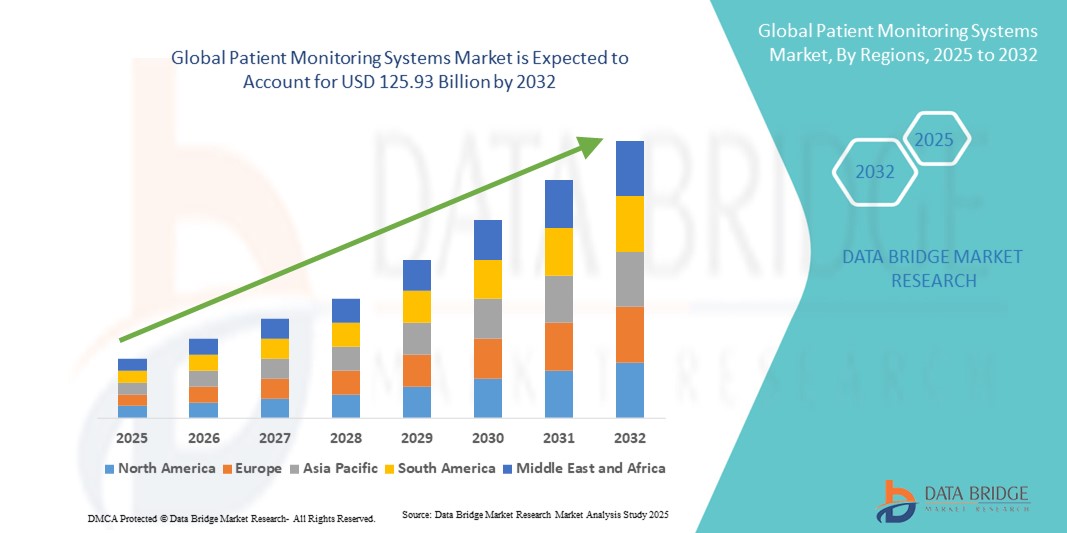

- La taille du marché mondial des systèmes de surveillance des patients était évaluée à 56,65 milliards USD en 2024 et devrait atteindre 125,93 milliards USD d'ici 2032 , à un TCAC de 10,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de santé avancées et l'importance croissante accordée aux soins à distance aux patients, ce qui entraîne une demande accrue de solutions de surveillance des patients en temps réel dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- De plus, la prévalence croissante des maladies chroniques, le vieillissement de la population et la nécessité d'une surveillance continue des signes vitaux poussent à l'adoption de systèmes de surveillance des patients.

Analyse du marché des systèmes de surveillance des patients

- Les systèmes de surveillance des patients, offrant un suivi continu et en temps réel des signes vitaux et des paramètres de santé, sont des éléments de plus en plus essentiels de la prestation de soins de santé modernes dans les hôpitaux, les cliniques et les établissements de soins à domicile en raison de leur précision accrue, de leurs alertes rapides et de leur intégration transparente avec les dossiers de santé électroniques et les plateformes de santé numériques.

- La demande croissante de systèmes de surveillance des patients est principalement due à la prévalence croissante des maladies chroniques, à la croissance de la population âgée, au besoin croissant de surveillance continue de la santé et à l'adoption de technologies de santé numériques avancées. Les hôpitaux, les cliniques et les prestataires de soins à domicile s'appuient de plus en plus sur les dispositifs de surveillance des patients pour garantir une détection rapide des problèmes de santé critiques, améliorer les résultats des patients et réduire les réadmissions à l'hôpital.

- L'Amérique du Nord a dominé le marché des systèmes de surveillance des patients, avec une part de chiffre d'affaires de 35,02 % en 2024, grâce à une infrastructure de santé de pointe, de solides activités de R&D, l'adoption précoce de technologies de surveillance innovantes et des politiques de remboursement avantageuses. Les États-Unis restent le principal contributeur de la région, enregistrant une croissance substantielle grâce au déploiement généralisé de dispositifs de surveillance continue, de capteurs portables et de plateformes de santé numérique intégrées dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de surveillance des patients au cours de la période de prévision, portée par l'urbanisation croissante, l'accès accru aux soins de santé, l'expansion des réseaux hospitaliers et la sensibilisation croissante à la gestion des maladies chroniques dans les économies émergentes comme la Chine, l'Inde et le Japon. La hausse des revenus disponibles dans la région, les initiatives gouvernementales en faveur de l'adoption de la santé numérique et l'augmentation des investissements dans les infrastructures de santé accélèrent encore la croissance du marché.

- Le segment On-Premise a dominé le marché des systèmes de surveillance des patients, avec une part de marché de 52,1 % en 2024, grâce à sa fiabilité, au stockage sécurisé des données sensibles des patients et à son intégration transparente à l'infrastructure informatique hospitalière existante. Les établissements de santé, notamment les unités de soins intensifs et les services à haut risque, privilégient les systèmes on-premise pour garantir une surveillance continue et un accès local rapide aux informations critiques des patients.

Portée du rapport et segmentation du marché des systèmes de surveillance des patients

|

Attributs |

Informations clés sur le marché des systèmes de surveillance des patients |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de surveillance des patients

Soins aux patients améliorés grâce à des technologies de surveillance avancées

- Une tendance majeure et croissante sur le marché mondial des systèmes de surveillance des patients est l'adoption croissante de solutions de surveillance intégrées combinant capteurs portables, dispositifs de surveillance continue et plateformes de données centralisées. Cette intégration améliore considérablement la prise en charge des patients, permettant aux professionnels de santé de suivre les signes vitaux, de détecter précocement les anomalies et d'intervenir rapidement.

- Par exemple, des moniteurs multiparamétriques avancés au chevet du patient et des capteurs portables sans fil permettent de surveiller en temps réel la fréquence cardiaque, la saturation en oxygène, la tension artérielle et d'autres paramètres critiques, facilitant ainsi la prise de décisions cliniques rapides et réduisant les réadmissions à l'hôpital. De même, les plateformes de télésurveillance assurent une surveillance continue des patients à domicile, facilitant la prise en charge des maladies chroniques et les soins post-sortie.

- L'intégration des systèmes de surveillance des patients aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers permet une circulation fluide des données, améliorant les flux de travail cliniques, la précision des diagnostics et favorisant l'analyse prédictive pour de meilleurs résultats pour les patients. Des alertes en temps réel et des fonctions de visualisation automatisée des données permettent aux cliniciens de prioriser efficacement les cas critiques.

- La centralisation des données de surveillance via des plateformes interopérables permet aux prestataires de soins de santé de gérer plusieurs patients dans différents services, cliniques ou sites distants, créant ainsi une expérience de gestion des soins unifiée et proactive. Les hôpitaux et les cliniques spécialisées peuvent utiliser ces plateformes pour optimiser l'affectation du personnel et réduire les délais d'intervention en cas d'urgence.

- Cette tendance vers des systèmes de surveillance plus intelligents, connectés et centrés sur le patient transforme fondamentalement les attentes en matière de normes de soins de santé à l'hôpital et à domicile. Par conséquent, des entreprises comme Philips, GE Healthcare et Medtronic développent des solutions de surveillance avancées intégrant des analyses, des fonctions de télésurveillance et une connectivité mobile.

- La demande de systèmes de surveillance des patients fournissant des informations complètes et en temps réel sur la santé augmente rapidement dans les milieux cliniques et de soins à domicile, car les prestataires de soins de santé accordent de plus en plus la priorité à la détection précoce, à la surveillance continue des patients et à l'amélioration de l'efficacité opérationnelle.

Dynamique du marché des systèmes de surveillance des patients

Conducteur

Besoin croissant en raison de la surveillance croissante des soins de santé et de la gestion des maladies chroniques

- La prévalence croissante des maladies chroniques, associée à la demande croissante de surveillance continue des patients dans les hôpitaux et les établissements de soins à domicile, constitue un facteur important de l'adoption accrue des systèmes de surveillance des patients.

- Par exemple, en 2024, Philips Healthcare et GE Healthcare ont annoncé des avancées dans leurs plateformes de télésurveillance des patients, intégrant des capteurs portables et des analyses de données basées sur le cloud pour un suivi en temps réel des paramètres vitaux. Ces innovations, mises en œuvre par des entreprises clés, devraient propulser la croissance du secteur des systèmes de surveillance des patients durant la période de prévision.

- Alors que les prestataires de soins de santé cherchent à améliorer les résultats des patients et à réduire les réadmissions à l'hôpital, les systèmes de surveillance des patients offrent des fonctionnalités avancées telles que des alertes en temps réel, un enregistrement automatisé des données et une analyse des tendances, offrant une mise à niveau convaincante par rapport à la surveillance épisodique traditionnelle.

- En outre, l’importance croissante accordée aux soins préventifs et à la télémédecine fait des systèmes de surveillance des patients un élément essentiel de la prestation de soins de santé, permettant aux cliniciens de suivre à distance l’état des patients et d’intervenir de manière proactive.

- La commodité de la surveillance continue, l'accès aux données à distance et l'intégration aux dossiers médicaux électroniques (DME) sont des facteurs clés de l'adoption des systèmes de surveillance des patients dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile. La sensibilisation accrue des patients et des professionnels de santé favorise également l'expansion du marché.

Retenue/Défi

Préoccupations concernant la sécurité des données et les coûts initiaux élevés

- Les préoccupations concernant la confidentialité des données et la cybersécurité des dispositifs de surveillance des patients connectés constituent un défi majeur pour une pénétration plus large du marché. Reposant sur une connectivité réseau et des plateformes logicielles, les systèmes de surveillance des patients sont vulnérables aux violations de données et aux accès non autorisés, suscitant des inquiétudes chez les professionnels de santé et les patients concernant les informations médicales sensibles.

- Par exemple, les rapports sur les vulnérabilités des appareils IoT médicaux ont rendu certaines institutions prudentes quant à l’adoption de solutions de surveillance entièrement connectées.

- Répondre à ces préoccupations au moyen d’un cryptage sécurisé, de protocoles conformes à la loi HIPAA et de mises à jour logicielles régulières est essentiel pour instaurer la confiance.

- De plus, le coût initial relativement élevé des systèmes avancés de surveillance des patients par rapport aux méthodes conventionnelles peut constituer un obstacle pour les petites cliniques ou les établissements de santé soucieux de leur budget. Si les solutions d'entrée de gamme deviennent plus abordables, les systèmes haut de gamme intégrant des analyses intégrées, une connectivité à distance et des capteurs portables sont souvent plus onéreux.

- Bien que les coûts diminuent progressivement, la prime perçue pour la technologie de surveillance avancée peut encore entraver une adoption généralisée, en particulier dans les régions émergentes ou les petits établissements de santé.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation du personnel, à l'éducation des patients et au développement de solutions de surveillance rentables sera essentiel pour une croissance soutenue du marché mondial des systèmes de surveillance des patients.

Portée du marché des systèmes de surveillance des patients

Le marché est segmenté en fonction du produit, du type, du processus, du déploiement et de l’utilisation finale.

- Par produit

En termes de produits, le marché des systèmes de surveillance des patients est segmenté en dispositifs de surveillance hémodynamique, neurologique, cardiaque, fœtale et néonatale, respiratoire, multiparamétrique, à distance, du poids, de la température et du débit urinaire. Le segment des dispositifs de surveillance multiparamétrique a dominé la plus grande part de marché, avec 38,7 % de chiffre d'affaires en 2024, grâce à sa capacité à surveiller simultanément plusieurs signes vitaux, réduisant ainsi le recours à des dispositifs distincts et améliorant l'efficacité clinique. Les hôpitaux et les unités de soins intensifs s'appuient sur ces systèmes pour la surveillance continue des patients, la détection précoce des complications et la rationalisation des flux de travail. L'intégration aux systèmes informatiques hospitaliers, l'analyse avancée des données et l'automatisation au chevet du patient renforcent encore la position de leader du segment.

Le segment des dispositifs de télésurveillance des patients devrait connaître le TCAC le plus rapide, soit 19,5 % entre 2025 et 2032, grâce à l'adoption croissante de la télémédecine, des soins à domicile et des solutions de gestion des maladies chroniques. Les dispositifs de télésurveillance permettent un suivi continu des signes vitaux, réduisent les réadmissions à l'hôpital et permettent une communication en temps réel avec les cliniciens. Les avancées technologiques en matière de capteurs portables, d'applications mobiles et de plateformes cloud accélèrent encore l'adoption. La préférence des patients pour les soins à domicile et la croissance de la population gériatrique soutiennent également une croissance rapide du marché.

- Par type

Le marché des systèmes de surveillance des patients est segmenté en fonction du type de système : vibrations, thermique, courant moteur, alarme et GPS. Le segment des systèmes de surveillance par alarme a dominé le marché avec 41,2 % de chiffre d'affaires en 2024, grâce à sa capacité à fournir des alertes immédiates en cas d'anomalie chez le patient, permettant ainsi une intervention clinique rapide. Les hôpitaux et les unités de soins intensifs dépendent fortement de ces systèmes pour améliorer la sécurité des patients, réduire les délais d'intervention et prévenir les événements critiques. L'intégration aux dossiers médicaux électroniques, la surveillance en temps réel et les postes infirmiers centraux renforcent sa présence sur le marché.

Le segment de la surveillance vibratoire devrait connaître le TCAC le plus rapide, soit 18,8 % entre 2025 et 2032, grâce à la demande croissante de surveillance continue non invasive en soins à domicile et en ambulatoire. Les dispositifs vibratoires suivent les signes vitaux comme la respiration et le rythme cardiaque sans gêner le patient. Les solutions portables, associées à une mobilité et une facilité d'utilisation accrues, sont des facteurs clés contribuant à l'adoption rapide de ce segment. La sensibilisation croissante des patients et des professionnels de santé aux avantages de la surveillance continue en temps réel soutient la croissance du marché. De plus, les progrès en matière de précision des capteurs et d'autonomie des batteries améliorent la fiabilité et la commodité des systèmes de surveillance vibratoire.

- Par processus

Sur la base des processus, le marché des systèmes de surveillance des patients est segmenté en systèmes en ligne et systèmes portables. Le segment des processus en ligne a dominé le marché avec une part de chiffre d'affaires de 44,5 % en 2024, car il permet une surveillance en temps réel et une gestion centralisée des données. Les hôpitaux et les unités de soins intensifs bénéficient de la surveillance en ligne pour une évaluation continue de l'état des patients, des analyses prédictives et des interventions rapides. L'intégration à l'infrastructure informatique hospitalière, la connectivité cloud et les plateformes de surveillance à haut débit améliorent l'efficacité clinique et le flux de travail opérationnel.

Le segment des appareils portables devrait connaître le TCAC le plus rapide, soit 17,9 % entre 2025 et 2032, grâce à la demande croissante de solutions de surveillance au chevet du patient, mobiles et à domicile. Ces appareils portables offrent une grande flexibilité, permettant des transferts fluides des patients, une intervention rapide en cas d'urgence et une surveillance efficace de la santé à domicile. Leur conception compacte, combinée à une connectivité sans fil et à une autonomie prolongée, permet une surveillance continue et fiable des patients dans divers contextes de soins. Les prestataires de soins privilégient de plus en plus les systèmes portables pour leur simplicité d'utilisation, leur rapidité de déploiement et leur capacité à fournir des données en temps réel. De plus, l'adoption croissante des technologies de santé mobiles et portables soutient l'expansion de ce segment.

- Par type de déploiement

En fonction du type de déploiement, le marché des systèmes de surveillance des patients est segmenté entre les systèmes sur site et les systèmes cloud. Le segment sur site a dominé la plus grande part de chiffre d'affaires du marché, avec 52,1 % en 2024, grâce à sa fiabilité, au stockage sécurisé des données sensibles des patients et à son intégration transparente avec l'infrastructure informatique hospitalière existante. Les établissements de santé, notamment les unités de soins intensifs et les services à haut risque, privilégient les systèmes sur site pour garantir une surveillance ininterrompue et un accès local rapide aux informations critiques des patients. Une conformité rigoureuse aux normes réglementaires, une protection robuste des données et des capacités de surveillance en temps réel renforcent encore la domination de ce segment. De plus, les hôpitaux et les cliniques s'appuient sur des solutions sur site pour gérer une surveillance multiparamétrique complexe, garantissant ainsi des interventions précises et rapides. La possibilité de personnaliser et de contrôler les configurations du système localement renforce également son attrait auprès des grands prestataires de soins de santé.

Le segment du cloud devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à l'adoption croissante de la télésanté, du suivi à distance des patients et de l'analyse centralisée des données. Les systèmes cloud offrent aux cliniciens la flexibilité d'accéder aux données des patients depuis plusieurs emplacements, favorisant ainsi une meilleure collaboration entre les services et les réseaux de santé. L'intégration d'informations issues de l'IA, de l'analyse prédictive et de la compatibilité avec les appareils mobiles améliore les soins aux patients et l'efficacité opérationnelle. L'évolutivité, la rentabilité et la maintenance simplifiée rendent les solutions cloud attractives pour les hôpitaux, les prestataires de soins à domicile et les services de soins ambulatoires. La tendance croissante aux consultations à distance et aux initiatives d'hospitalisation à domicile accélère encore l'adoption des systèmes de suivi des patients basés sur le cloud.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des systèmes de surveillance des patients est segmenté entre hôpitaux et cliniques, soins à domicile et centres de chirurgie ambulatoire. En 2024, le segment des hôpitaux et cliniques a dominé la plus grande part de chiffre d'affaires du marché, avec 61,3 %, grâce à des infrastructures de santé de pointe, un taux de patients élevé et le besoin crucial de surveillance continue dans les unités de soins intensifs et critiques. Les hôpitaux s'appuient sur ces systèmes pour optimiser la prise en charge des patients, permettre la détection précoce des complications et améliorer l'efficacité opérationnelle globale. L'intégration aux systèmes informatiques hospitaliers, aux dossiers médicaux électroniques et aux dispositifs de surveillance au chevet du patient renforce encore la position de leader du segment. De plus, les établissements de santé utilisent ces systèmes pour soutenir des services spécialisés tels que la cardiologie, la neurologie et la néonatologie, garantissant des interventions précises et rapides.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce à la préférence croissante pour les soins à domicile, la télémédecine et les solutions de télésurveillance des patients. Les appareils portables, les applications de santé connectées et les plateformes cloud permettent une surveillance continue des maladies chroniques tout en offrant un accès en temps réel aux cliniciens pour une intervention rapide. Des facteurs tels que l'augmentation de la population gériatrique, la commodité pour les patients et le développement des programmes d'hospitalisation à domicile constituent des moteurs majeurs. La télésurveillance permet également de réduire les réadmissions à l'hôpital, de réaliser des économies et d'améliorer l'engagement des patients, faisant de ce segment un secteur de croissance clé sur le marché des systèmes de télésurveillance.

Analyse régionale du marché des systèmes de surveillance des patients

- L'Amérique du Nord a dominé le marché des systèmes de surveillance des patients avec la plus grande part de revenus de 35,02 % en 2024, soutenue par une infrastructure de soins de santé avancée, de solides activités de R&D, l'adoption précoce de technologies de surveillance innovantes et des politiques de remboursement favorables.

- Les hôpitaux, les cliniques spécialisées et les prestataires de soins de santé à domicile déploient de plus en plus d'appareils de surveillance continue, de capteurs portables et de plateformes de santé numériques intégrées.

- Cette tendance est motivée par le besoin croissant de suivi des patients en temps réel, de détection précoce des pathologies critiques et d'amélioration de la prise en charge des maladies chroniques, qui améliorent les résultats des patients et réduisent les réadmissions à l'hôpital. La population de la région, férue de technologie, et les initiatives gouvernementales fortes en faveur de la santé numérique renforcent encore l'adoption par le marché.

Aperçu du marché américain des systèmes de surveillance des patients

Le marché américain des systèmes de surveillance des patients a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce au déploiement massif d'appareils portables, de plateformes de surveillance sans fil et de solutions de santé numérique intégrées dans les hôpitaux et les établissements de soins à domicile. La prévalence croissante des maladies chroniques, l'augmentation de la population gériatrique et l'intérêt croissant pour la surveillance à distance des patients stimulent la demande de systèmes de surveillance avancés. L'écosystème de santé bien établi du pays, associé à des politiques de remboursement avantageuses et à une forte adoption des technologies, soutient la croissance du marché. L'innovation continue dans les dispositifs de surveillance et les plateformes d'analyse permet des soins aux patients plus précis et plus rapides, positionnant les États-Unis comme le principal contributeur dans la région.

Aperçu du marché européen des systèmes de surveillance des patients

Le marché européen des systèmes de surveillance des patients devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'importance croissante accordée aux services de santé de haute qualité et l'adoption croissante des technologies de santé numériques. Les hôpitaux et cliniques de la région investissent dans des solutions de surveillance continue afin d'améliorer leur efficacité opérationnelle, les résultats des patients et de réduire les coûts de santé. L'urbanisation croissante, l'expansion des réseaux hospitaliers et les initiatives gouvernementales favorisant la télémédecine et la surveillance à distance soutiennent également la croissance du marché. De plus, l'accent mis sur la gestion des maladies chroniques, le vieillissement de la population et la sensibilisation croissante aux solutions de surveillance de la santé stimulent la demande, tant en milieu résidentiel qu'institutionnel.

Aperçu du marché des systèmes de surveillance des patients au Royaume-Uni

Le marché britannique des systèmes de surveillance des patients devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies chroniques, la sensibilisation accrue des patients et la nécessité d'une gestion hospitalière efficace. Les prestataires de soins de santé utilisent de plus en plus des systèmes de surveillance avancés pour suivre les signes vitaux, permettre la détection précoce des complications et prodiguer des soins personnalisés. Les politiques gouvernementales favorisant l'adoption des soins de santé numériques, conjuguées à l'expansion des réseaux d'hôpitaux et de cliniques, encouragent les investissements dans les technologies de surveillance des patients. Par ailleurs, la demande croissante de solutions de surveillance à domicile pour les personnes âgées et les patients souffrant de maladies chroniques soutient une croissance soutenue du marché.

Aperçu du marché allemand des systèmes de surveillance des patients

Le marché allemand des systèmes de surveillance des patients devrait connaître une croissance significative au cours de la période de prévision, stimulé par la hausse des dépenses de santé, les avancées technologiques en matière d'appareils de surveillance et l'importance accordée aux soins centrés sur le patient. Les hôpitaux et les cliniques spécialisées mettent en œuvre des solutions de surveillance continue et des dispositifs portables pour garantir une collecte précise et en temps réel des données des patients. L'infrastructure de santé bien développée du pays, ainsi que les initiatives favorisant les systèmes hospitaliers intelligents et la télémédecine, encouragent l'adoption de solutions de surveillance avancées. La sensibilisation croissante des patients et des professionnels de santé à l'intervention précoce et à la prise en charge des maladies chroniques contribue également à l'expansion du marché.

Aperçu du marché des systèmes de surveillance des patients en Asie-Pacifique

Le marché des systèmes de surveillance des patients en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation rapide, l'amélioration de l'accès aux soins et la sensibilisation croissante à la gestion des maladies chroniques dans les économies émergentes comme la Chine, l'Inde et le Japon. L'expansion des réseaux hospitaliers, l'augmentation des investissements dans les infrastructures de santé numérique et la hausse des revenus disponibles accélèrent l'adoption de dispositifs de surveillance continue et portables. Les initiatives gouvernementales favorisant la télémédecine, la surveillance à distance et l'adoption de la santé numérique soutiennent également la croissance du marché. Par ailleurs, la prévalence croissante des maladies cardiovasculaires, du diabète et d'autres affections chroniques incite les professionnels de santé à mettre en œuvre des systèmes avancés de surveillance des patients, tant en milieu hospitalier qu'à domicile.

Aperçu du marché japonais des systèmes de surveillance des patients

Le marché japonais des systèmes de surveillance des patients connaît un essor important grâce au système de santé avancé du pays, au vieillissement rapide de la population et à l'adoption massive des solutions de santé numériques. Les dispositifs de surveillance continue et portables sont de plus en plus déployés dans les hôpitaux, les maisons de retraite et les services de soins à domicile afin de fournir des données patient en temps réel et une gestion proactive des soins. Le soutien gouvernemental aux initiatives de télémédecine et de surveillance à distance accélère encore l'adoption de ces dispositifs. L'accent mis sur l'amélioration de la qualité de vie des patients âgés, conjugué à la prévalence croissante des maladies chroniques, stimule l'expansion du marché, tant en milieu clinique qu'à domicile.

Aperçu du marché chinois des systèmes de surveillance des patients

En 2024, le marché chinois des systèmes de surveillance des patients représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à la sensibilisation croissante aux soins de santé et à la croissance des investissements dans les infrastructures de santé. L'expansion des réseaux hospitaliers, l'adoption de dispositifs de surveillance continue et portables, ainsi que les initiatives gouvernementales en matière de gestion des maladies chroniques sont des facteurs clés de la croissance du marché. La prévalence croissante des maladies liées au mode de vie et la progression vers des systèmes de santé numériques, combinées à l'augmentation du revenu disponible des consommateurs, favorisent encore l'adoption par le marché dans les régions urbaines et semi-urbaines. Les avancées technologiques continues et la collaboration croissante entre les prestataires de soins de santé et les entreprises technologiques renforcent la position dominante de la Chine sur le marché de l'Asie-Pacifique.

Part de marché des systèmes de surveillance des patients

L'industrie des systèmes de surveillance des patients est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- En vérité (États-Unis)

- Medtronic (Irlande)

- Compumedics Limited (Australie)

- NIHON KOHDEN CORPORATION (Japon)

- Natus Medical Incorporated (États-Unis)

- General Electric Company (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- OMRON Corporation (Japon)

- Johnson & Johnson et ses filiales (États-Unis)

- Care Innovations, LLC (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Drägerwerk AG et Co. KGaA (Allemagne)

- CONTEC MEDICAL SYSTEMS CO., LTD (Chine)

- PRÜFTECHNIK Dieter Busch GmbH (Allemagne)

- Analog Devices, Inc. (États-Unis)

Derniers développements sur le marché mondial des systèmes de surveillance des patients

- En décembre 2021, Accuhealth a lancé Evelyn 3.0, sa plateforme améliorée de télésurveillance des patients (TPS). Ce système amélioré intègre des fonctionnalités avancées d'intelligence artificielle, établissant une nouvelle référence en matière de technologie TPS. La plateforme vise à améliorer les résultats des patients en offrant une surveillance plus précise et des analyses prédictives, réduisant ainsi les hospitalisations et améliorant l'efficacité des soins.

- En juin 2025, Cardinal Health a lancé le Kendall DL Multi System, un système de câble et de fil de surveillance multiparamètres à usage unique. Ce dispositif innovant permet une surveillance continue de l'activité cardiaque, du taux d'oxygène dans le sang et de la température via un point de connexion unique. Conçu pour un transport fluide des patients, de l'admission à la sortie, il vise à rationaliser les flux de travail cliniques et à réduire la lassitude des professionnels de santé face aux alarmes.

- En juin 2025, Philips a renforcé son partenariat de longue date avec Medtronic par un nouvel accord pluriannuel. Cette collaboration vise à améliorer l'accès aux technologies avancées de surveillance des patients et à offrir des soins de haute qualité. S'appuyant sur une relation initiée en 1992, cette nouvelle étape reflète l'engagement commun des deux entreprises à fournir des solutions de surveillance complètes et validées pour de meilleurs résultats pour les patients.

- En juillet 2025, AliveCor a lancé le système ECG Kardia 12L en Inde, marquant une avancée significative dans les soins cardiaques portables. Cet appareil, basé sur l'IA, offre des capacités d'ECG à 12 dérivations, permettant aux professionnels de santé de diagnostiquer les maladies cardiaques avec plus de précision et d'efficacité en ambulatoire. Ce lancement souligne l'engagement d'AliveCor à élargir l'accès à la surveillance cardiaque avancée dans les marchés émergents.

- En avril 2025, Health Recovery Solutions (HRS) a été nommé « Meilleur fournisseur KLAS » de solutions de télésurveillance des patients pour la quatrième année consécutive. Cette distinction souligne l'engagement d'HRS à fournir des services de télésurveillance des patients de haute qualité qui améliorent les résultats des patients et réduisent les réadmissions à l'hôpital. La plateforme de l'entreprise est largement adoptée par les systèmes de santé aux États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.