Global Patient Registry Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.43 Billion

USD

5.64 Billion

2025

2033

USD

2.43 Billion

USD

5.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 5.64 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de registres de patients, par type (registres de maladies, registres de services de santé et registres de produits), logiciel (autonome et intégré), modèle de tarification (abonnement et acquisition), modèle de déploiement (sur site et dans le cloud), base de données (commerciale et publique), fonctionnalités (gestion de la santé des patients, gestion des soins, échange d'informations de santé, diagnostic au point de soins, évaluation des résultats des produits et recherche médicale et études cliniques), utilisateurs finaux (organismes gouvernementaux et tiers payants, hôpitaux et cabinets médicaux, assureurs privés, entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux, et centres de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des logiciels de registre de patients

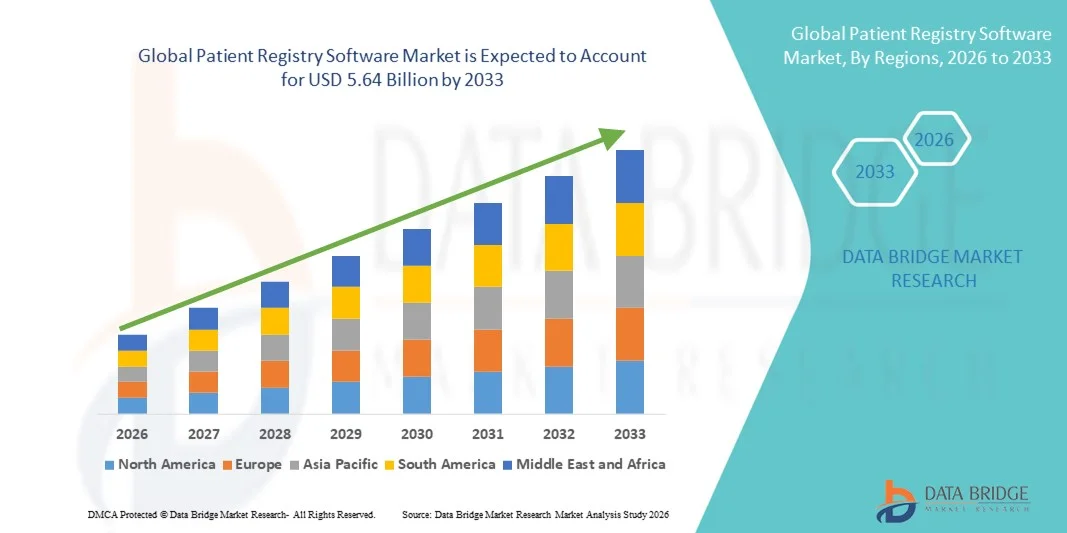

- Le marché mondial des logiciels de registre des patients était évalué à 2,43 milliards de dollars en 2025 et devrait atteindre 5,64 milliards de dollars d'ici 2033 , avec un TCAC de 11,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'importance croissante accordée à la production de données probantes en situation réelle, aux exigences de conformité réglementaire et à l'adoption croissante des dossiers de santé numériques et des systèmes de soins de santé axés sur les données dans les hôpitaux, les instituts de recherche et les entreprises pharmaceutiques.

- De plus, la demande croissante de solutions efficaces de collecte de données, de suivi à long terme des résultats des patients et de gestion de la santé des populations positionne les logiciels de registres de patients comme un outil essentiel pour la recherche clinique, la pharmacovigilance et les initiatives de soins axés sur la valeur. Ces facteurs convergents accélèrent l'adoption de plateformes de registres avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels de registre des patients

- Les logiciels de registre de patients, conçus pour collecter, gérer et analyser systématiquement les données des patients pour des maladies, affections ou traitements spécifiques, deviennent un élément essentiel des systèmes de santé modernes dans les hôpitaux, les organismes de recherche et les entreprises des sciences de la vie, grâce à leur capacité à soutenir la production de données probantes en situation réelle, les rapports réglementaires et le suivi des résultats à long terme.

- La demande croissante de logiciels de registres de patients est principalement alimentée par l'importance accrue accordée aux soins axés sur la valeur, l'intensification des activités de recherche clinique, la prévalence croissante des maladies chroniques et le besoin de solutions de gestion des données efficaces garantissant la conformité réglementaire et l'interopérabilité avec les systèmes de dossiers médicaux électroniques.

- L'Amérique du Nord a dominé le marché des logiciels de registres de patients en 2025, avec une part de revenus de 39,78 %. Cette domination se caractérise par une infrastructure informatique de santé avancée, un soutien gouvernemental important aux initiatives de santé numérique et des investissements considérables dans la recherche clinique. Aux États-Unis, l'adoption de ces logiciels a été massivement observée parmi les hôpitaux, les centres de recherche universitaires et les entreprises pharmaceutiques pour la surveillance post-commercialisation et la gestion de la santé des populations.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels de registre des patients au cours de la période de prévision, en raison du développement des infrastructures de santé, de la numérisation croissante des dossiers médicaux et de l'augmentation des investissements dans les essais cliniques dans les économies émergentes.

- Le segment basé sur le cloud a dominé le marché des logiciels de registre de patients avec une part de marché de 45,6 % en 2025, grâce à son évolutivité, sa rentabilité, l'accessibilité accrue des données et sa capacité à soutenir les collaborations multicentriques entre les prestataires de soins de santé géographiquement dispersés.

Portée du rapport et segmentation du marché des logiciels de registre des patients

|

Attributs |

Logiciels de registre de patients : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des logiciels de registre des patients

Améliorer la production de données probantes en situation réelle grâce à l'intégration de l'IA et du cloud

- Une tendance majeure et croissante sur le marché mondial des logiciels de registres de patients est l'intégration accrue de l'intelligence artificielle (IA), des plateformes d'analyse avancées et des écosystèmes de santé basés sur le cloud, ce qui améliore considérablement la précision des données, l'interopérabilité et l'accès en temps réel aux informations cliniques au sein des réseaux de soins.

- Par exemple, Oracle Health (Cerner) a intégré des fonctionnalités d'analyse avancées à ses plateformes de registres pour faciliter la gestion de la santé des populations, tandis qu'IQVIA utilise des outils d'IA pour améliorer la production de données probantes en situation réelle et les processus de déclaration réglementaire.

- L'intégration de l'IA dans les logiciels de registres de patients permet l'extraction automatisée de données à partir des dossiers médicaux électroniques, l'analyse prédictive de l'évolution des maladies et la mise en place d'alertes intelligentes pour la stratification des risques des patients. Par exemple, certaines plateformes de registres utilisent des algorithmes d'apprentissage automatique pour identifier les lacunes dans les soins et générer des informations exploitables pour les cliniciens, tandis que les systèmes basés sur le cloud facilitent la collaboration fluide des données entre plusieurs centres et l'accès à distance.

- L'intégration transparente des plateformes de registres aux dossiers médicaux électroniques, aux systèmes de gestion des essais cliniques et aux infrastructures de santé numérique au sens large facilite une gouvernance des données centralisée et standardisée. Grâce à des tableaux de bord unifiés, les parties prenantes peuvent gérer les cohortes de patients, suivre les résultats et rationaliser les processus de reporting entre les établissements, créant ainsi un environnement de soins de santé plus connecté et fondé sur des données probantes.

- Cette tendance vers des systèmes de registres plus intelligents, évolutifs et interopérables redéfinit en profondeur les attentes en matière de gestion des données cliniques et de conformité réglementaire. Par conséquent, des entreprises comme IQVIA développent des solutions de registres basées sur l'IA, offrant une automatisation accrue, des analyses en temps réel et des capacités de normalisation des données à l'échelle mondiale.

- La demande de logiciels de registre de patients offrant des analyses fluides basées sur l'IA, l'interopérabilité et l'intégration au cloud croît rapidement chez les prestataires de soins de santé, les instituts de recherche et les entreprises pharmaceutiques, car les organisations privilégient de plus en plus la prise de décision fondée sur les données et le suivi à long terme des résultats des patients.

Dynamique du marché des logiciels de registre des patients

Conducteur

Demande croissante due à l'expansion des soins axés sur la valeur et des activités de recherche clinique

- L'évolution mondiale croissante vers des modèles de soins axés sur la valeur, associée à l'augmentation des exigences en matière de recherche clinique et de surveillance post-commercialisation, est un facteur important de la demande accrue de solutions logicielles de registre des patients.

- Par exemple, ces dernières années, IQVIA a élargi son offre de services de données probantes en vie réelle et de registres afin d'aider les entreprises pharmaceutiques dans leurs soumissions réglementaires et le suivi de la sécurité à long terme, renforçant ainsi le rôle des plateformes de registres dans la gestion du cycle de vie des médicaments.

- Alors que les prestataires de soins de santé et les organismes de réglementation mettent l'accent sur la mesure des résultats et l'amélioration de la qualité, les logiciels de registre des patients offrent une saisie structurée des données, un suivi longitudinal, des rapports automatisés et un soutien à la conformité réglementaire, constituant ainsi une amélioration essentielle par rapport aux systèmes de données manuels fragmentés.

- De plus, la numérisation croissante des systèmes de santé et l'adoption généralisée des dossiers médicaux électroniques font des plateformes de registres un élément essentiel des écosystèmes informatiques de santé intégrés, permettant l'interopérabilité et la coordination des soins.

- La prévalence croissante des maladies chroniques et rares dans le monde alimente considérablement le besoin de plateformes de collecte de données longitudinales à long terme, les systèmes de santé recherchant des registres exhaustifs pour soutenir les programmes de gestion des maladies et les initiatives de médecine de précision.

- La capacité à suivre les populations de patients, à soutenir la recherche sur les maladies rares et à faciliter les collaborations multicentriques grâce à des plateformes numériques centralisées est un facteur clé qui favorise l'adoption de ces plateformes par les hôpitaux, les établissements universitaires et les entreprises des sciences de la vie. L'intérêt croissant pour la médecine factuelle et l'optimisation des remboursements contribue également à la croissance soutenue du marché.

Retenue/Défi

Préoccupations relatives à la protection des données et complexités de la conformité réglementaire

- Les préoccupations liées à la confidentialité des données des patients, aux risques de cybersécurité et au respect des réglementations strictes en matière de santé constituent des obstacles importants à une adoption plus large par le marché. Les plateformes de registre, qui traitent des informations de santé sensibles, doivent se conformer à des cadres de protection des données régionaux et internationaux rigoureux.

- Par exemple, l'évolution des réglementations telles que le RGPD en Europe et les exigences de la loi HIPAA aux États-Unis a alourdi les contraintes de conformité pour les fournisseurs et les prestataires de services informatiques du secteur de la santé, ralentissant parfois les délais de mise en œuvre des systèmes d'enregistrement.

- Répondre à ces préoccupations grâce à des normes de chiffrement robustes, des environnements d'hébergement de données sécurisés et des mises à jour réglementaires continues est essentiel pour instaurer la confiance des parties prenantes. Des entreprises comme Oracle Health et IQVIA mettent l'accent sur des architectures de sécurité avancées et des certifications de conformité afin de rassurer leurs clients. Par ailleurs, les coûts élevés de mise en œuvre et de personnalisation des plateformes de registre complètes peuvent constituer un obstacle pour les petits établissements de santé, notamment dans les économies émergentes aux budgets informatiques limités.

- Bien que les modèles de déploiement basés sur le cloud améliorent progressivement l'accessibilité financière et l'évolutivité, la complexité de l'intégration des logiciels de registre aux systèmes d'information hospitaliers existants peut encore entraver une adoption fluide dans certaines régions.

- Le manque de compétences techniques et la résistance aux changements de flux de travail chez les professionnels de la santé peuvent ralentir la mise en œuvre et l'utilisation efficace des plateformes de registre, en particulier dans les petits établissements qui passent de systèmes papier à des systèmes numériques fragmentés.

- Le renforcement des cadres de cybersécurité, l'harmonisation des normes mondiales en matière de données et l'adoption de stratégies de déploiement rentables seront essentiels pour assurer une croissance durable et à long terme du marché des logiciels de registre des patients.

Étendue du marché des logiciels de registre de patients

Le marché est segmenté en fonction du type, du logiciel, du modèle de tarification, du modèle de déploiement, de la base de données, des fonctionnalités et de l'utilisation finale.

- Par type

Le marché des logiciels de registres de patients est segmenté, selon leur type, en registres de maladies, registres de services de santé et registres de produits. Le segment des registres de maladies a dominé le marché en 2025, générant la plus grande part de revenus, sous l'effet de la prévalence croissante des maladies chroniques et rares à l'échelle mondiale. Ces registres permettent un suivi à long terme des patients, facilitent les rapports réglementaires et fournissent des données structurées pour la recherche clinique. Les établissements de santé et les entreprises pharmaceutiques s'appuient sur les registres de maladies pour suivre l'évolution de la santé des patients et l'efficacité des traitements dans plusieurs centres. L'intégration des registres de maladies aux dossiers médicaux électroniques garantit une collecte de données standardisée et améliore l'interopérabilité. Par ailleurs, les initiatives gouvernementales visant à renforcer la surveillance de la santé publique favorisent l'adoption des registres de maladies.

Le segment des registres de services de santé devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison du développement des programmes de soins axés sur la valeur et du besoin de données exhaustives sur l'utilisation des services. Ces registres permettent aux hôpitaux et aux organismes payeurs d'évaluer les indicateurs de qualité, d'optimiser l'allocation des ressources et d'améliorer la prise en charge des patients. Leur intégration aux plateformes de santé numérique et aux systèmes de dossiers médicaux électroniques (DME) facilite l'échange de données et une meilleure coordination des soins. Ce segment bénéficie également de l'augmentation des investissements dans les infrastructures informatiques de santé et des collaborations multicentriques. La demande croissante d'évaluations de la performance et de mesures des résultats en santé favorise l'adoption de ces registres sur les marchés développés et émergents.

- Par logiciel

En fonction du type de logiciel, le marché se divise en solutions autonomes et intégrées. Le segment des logiciels intégrés a dominé le marché en 2025, grâce à sa capacité à se connecter aux dossiers médicaux électroniques (DME), aux systèmes de gestion des essais cliniques et aux plateformes d'analyse. Les solutions intégrées réduisent la duplication des données, améliorent l'efficacité des flux de travail et permettent un reporting complet pour la conformité réglementaire et la gestion de la santé des populations. Les établissements de santé privilégient les systèmes intégrés pour la gouvernance centralisée des données et leurs capacités d'analyse évolutives. Les entreprises pharmaceutiques exploitent également les registres intégrés pour la pharmacovigilance et la production de données en vie réelle. L'importance croissante accordée à l'interopérabilité et à la collaboration multicentrique favorise l'adoption des logiciels de registres intégrés.

Le segment des logiciels autonomes devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à sa flexibilité, son rapport coût-efficacité et sa facilité de déploiement pour les projets de registres spécialisés. Les solutions autonomes sont idéales pour les instituts de recherche, les registres de maladies rares et les études cliniques nécessitant une personnalisation. Elles permettent une mise en œuvre rapide sans intégration informatique complexe et facilitent la collecte de données ciblée pour des cohortes de patients spécifiques. Les logiciels autonomes facilitent également la production de rapports ciblés pour les soumissions réglementaires et les critères d'évaluation des essais cliniques. Les organisations bénéficient de la possibilité d'adapter les fonctionnalités aux besoins de l'étude. La demande croissante de solutions personnalisables et modulaires accélère l'adoption des logiciels de registres autonomes.

- Par modèle de tarification

En fonction du modèle de tarification, le marché se divise en deux segments : l’abonnement et l’acquisition. L’abonnement a dominé le marché en 2025, porté par l’adoption croissante des plateformes SaaS qui réduisent les coûts d’investissement initiaux. Les abonnements permettent des mises à jour logicielles continues, un accès au cloud et une évolutivité multisite. Ils facilitent la collaboration en temps réel, la surveillance à distance et la collecte de données multicentriques. Les hôpitaux, les centres de recherche et les entreprises pharmaceutiques privilégient les abonnements pour leurs dépenses opérationnelles prévisibles et leur accès flexible. Ce modèle prend également en charge l’analyse basée sur l’IA et l’interopérabilité avec les systèmes de dossiers médicaux électroniques (DME), ce qui accroît la valeur globale du registre.

Le modèle de propriété devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, les grands organismes de santé recherchant un contrôle total sur la sécurité, le stockage et la personnalisation de leurs données. Ce modèle est privilégié lorsque les données sensibles des patients nécessitent un hébergement local ou une conformité réglementaire stricte. Il permet aux organisations d'intégrer pleinement le logiciel à leurs systèmes informatiques existants et de personnaliser les flux de travail. La propriété favorise également des économies à long terme pour les déploiements à grande échelle. Les établissements bénéficient ainsi d'une gouvernance complète des données des patients et des processus d'analyse, un élément essentiel dans les environnements soumis à des exigences de conformité élevées.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché se divise en solutions sur site et solutions cloud. En 2025, le segment cloud dominait le marché avec une part de 45,6 %, grâce à l'évolutivité, l'accès centralisé et la rentabilité des déploiements cloud. Les registres cloud permettent un accès aux données en temps réel depuis plusieurs sites et facilitent la collaboration multicentrique. Ils réduisent les coûts d'infrastructure et simplifient la maintenance, tout en garantissant la conformité aux réglementations de sécurité. Les solutions cloud permettent la surveillance à distance, la production de rapports automatisés et l'intégration avec des outils d'analyse basés sur l'IA. Les établissements de santé et les entreprises pharmaceutiques privilégient de plus en plus le déploiement cloud pour la production de données probantes et la gestion de la santé des populations. Ce segment bénéficie de la transformation numérique rapide du secteur de la santé à l'échelle mondiale.

Le segment des solutions sur site devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison des préoccupations croissantes liées à la confidentialité des données, à la conformité réglementaire et au contrôle local des informations des patients. Le déploiement sur site permet aux établissements de stocker les données sensibles au sein de leur propre infrastructure et de maintenir des contrôles d'accès stricts. Les hôpitaux disposant de systèmes informatiques établis privilégient les solutions sur site pour une personnalisation poussée et une intégration optimale avec les plateformes existantes. Les registres sur site permettent également des flux de travail adaptés aux essais cliniques et aux études de recherche à grande échelle. Ce segment est en pleine expansion dans les régions où les cadres réglementaires sont rigoureux et où la souveraineté des données est une priorité.

- Par base de données

Le marché des bases de données est segmenté en deux catégories principales : les bases de données commerciales et les bases de données publiques. En 2025, le segment des bases de données commerciales dominait le marché grâce à la qualité et à la validation de ses données, qui soutiennent la recherche clinique, la pharmacovigilance et la conformité réglementaire. Offrant des analyses avancées, des données issues de l’intelligence artificielle et un accès sécurisé, les bases de données commerciales sont idéales pour les entreprises pharmaceutiques et biotechnologiques. Les hôpitaux les exploitent pour améliorer la gestion des soins aux patients et l’analyse des données de santé populationnelle. Elles contribuent également à la production de données probantes en situation réelle pour les essais cliniques et le développement de médicaments. La fiabilité, la standardisation et la sécurité des bases de données commerciales favorisent leur adoption à grande échelle.

Le segment des bases de données publiques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux initiatives gouvernementales encourageant les registres en libre accès pour l'épidémiologie, l'élaboration des politiques et la surveillance des maladies. Les bases de données publiques facilitent la collaboration interinstitutionnelle, favorisent la transparence et réduisent la duplication des efforts de collecte de données. Les chercheurs et les professionnels de santé utilisent ces bases de données pour analyser les tendances en matière de santé des populations et suivre l'évolution des maladies. L'intégration au cloud et l'analyse par intelligence artificielle améliorent l'utilisation des registres publics. Le développement des infrastructures de santé dans les marchés émergents stimule également l'adoption des bases de données publiques.

- Par fonctionnalité

En fonction de leurs fonctionnalités, les solutions de gestion de la santé des populations (GSP) se divisent en plusieurs segments : gestion de la santé des populations (GSP), gestion des soins aux patients, échange d’informations de santé, solutions de diagnostic au point de soins, évaluation des résultats des produits et recherche médicale et études cliniques. Le segment de la GSP a dominé le marché en 2025, porté par la nécessité d’améliorer les résultats pour les patients, de gérer les maladies chroniques et d’optimiser l’utilisation des ressources. Les registres de GSP permettent l’analyse prédictive, la stratification des risques et la coordination des soins. Les hôpitaux, les organismes payeurs et les organismes de recherche exploitent les fonctionnalités de la GSP pour leurs programmes de soins axés sur la valeur. Ces solutions facilitent le suivi longitudinal des patients et la production automatisée de rapports. L’intégration aux systèmes de dossiers médicaux électroniques (DME) renforce l’efficacité de la GSP au sein des réseaux multicentriques.

Le segment de la recherche médicale et des études cliniques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de l'augmentation du nombre d'essais cliniques, des exigences réglementaires en matière de surveillance post-commercialisation et de la demande de données en vie réelle. Les registres de ce segment permettent une collecte de données standardisée, un suivi longitudinal des patients et une collaboration multicentrique. Ils soutiennent le développement des médicaments, la surveillance de leur sécurité et la prise de décision fondée sur des données probantes. L'analyse pilotée par l'IA et l'intégration au cloud renforcent encore les capacités de recherche. Les entreprises pharmaceutiques et biotechnologiques investissent de plus en plus dans les plateformes de registres pour les études à grande échelle.

- Par utilisation finale

En fonction de l'utilisateur final, le marché est segmenté en organismes gouvernementaux et gestionnaires tiers, hôpitaux et cabinets médicaux, assureurs privés, entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux, et centres de recherche. Le segment des hôpitaux et cabinets médicaux a dominé le marché en 2025, porté par le besoin d'une gestion intégrée des données patients, d'amélioration des flux de travail cliniques et de conformité aux exigences de déclaration. Les hôpitaux utilisent des registres pour suivre les résultats des patients, surveiller les traitements et gérer les programmes de prise en charge des maladies chroniques. L'intégration avec les dossiers médicaux électroniques (DME) favorise une gouvernance centralisée des données et la collaboration multicentrique. Ce segment bénéficie de l'adoption de la santé numérique et des initiatives de santé publique.

Le secteur des entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'augmentation des essais cliniques, de la surveillance post-commercialisation et de la production de données en vie réelle. Les registres permettent à ces entreprises de suivre les résultats à long terme de leurs produits, d'appuyer leurs demandes d'autorisation de mise sur le marché et d'optimiser le développement des médicaments. Les plateformes basées sur le cloud et l'intelligence artificielle renforcent la collaboration et l'analyse des données. La croissance est également alimentée par l'augmentation des investissements dans la recherche sur les maladies rares et les thérapies spécialisées. L'adoption de registres multinationaux favorise la conformité réglementaire mondiale et l'expansion du marché.

Analyse régionale du marché des logiciels de registre des patients

- L'Amérique du Nord a dominé le marché des logiciels de registre des patients avec la plus grande part de revenus (39,78 %) en 2025, grâce à une infrastructure informatique de santé avancée, un soutien gouvernemental important aux initiatives de santé numérique et des investissements considérables dans la recherche clinique.

- Les établissements de santé, les centres de recherche et les entreprises pharmaceutiques de la région privilégient les logiciels de registre de patients pour la production de données probantes en situation réelle, le soutien aux essais cliniques et le suivi à long terme des résultats des patients.

- Cette adoption généralisée est également favorisée par les dépenses de santé élevées, les initiatives gouvernementales promouvant les dossiers médicaux électroniques et l'importance croissante accordée aux soins axés sur la valeur, faisant des logiciels de registre des patients un outil essentiel pour les hôpitaux, les payeurs et les organismes des sciences de la vie.

Analyse du marché américain des logiciels de registre de patients

Le marché américain des logiciels de registres de patients a généré 82 % des revenus en Amérique du Nord en 2025, porté par une infrastructure informatique de santé avancée et l'adoption généralisée des dossiers médicaux électroniques. Les établissements de santé, les instituts de recherche et les entreprises pharmaceutiques privilégient de plus en plus les plateformes de registres pour la production de données probantes en situation réelle, la surveillance post-commercialisation et le suivi longitudinal des résultats des patients. L'essor des soins axés sur la valeur et les initiatives gouvernementales favorisant l'interopérabilité et la standardisation des données cliniques stimulent davantage la croissance du marché. Par ailleurs, l'analyse de données basée sur l'IA, le déploiement dans le cloud et l'intégration aux systèmes de gestion des essais cliniques améliorent l'efficacité opérationnelle. L'intérêt croissant pour la recherche sur les maladies rares et les collaborations multicentriques accroît également la demande de solutions de registres spécialisées. En conséquence, les États-Unis demeurent le principal marché des logiciels de registres de patients en Amérique du Nord.

Analyse du marché européen des logiciels de registre de patients

Le marché européen des logiciels de registres de patients devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, sous l'effet de réglementations sanitaires strictes et d'une importance accrue accordée aux soins fondés sur des données probantes. Les initiatives gouvernementales soutenant les registres de santé nationaux et régionaux favorisent l'adoption de plateformes numériques pour le suivi des maladies, la recherche clinique et la gestion de la santé des populations. L'augmentation des investissements dans l'infrastructure informatique de santé et l'intégration aux dossiers médicaux électroniques stimulent également la croissance du marché. Les établissements de santé et les entreprises pharmaceutiques européens adoptent les registres pour garantir la conformité, optimiser les résultats pour les patients et faciliter les études multicentriques. L'intérêt croissant porté à la gestion des maladies chroniques et à la numérisation du système de santé contribue également à l'expansion du marché, tant en milieu résidentiel qu'hospitalier.

Analyse du marché britannique des logiciels de registre de patients

Le marché britannique des logiciels de registres de patients devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le soutien gouvernemental aux initiatives de santé numérique et la volonté du NHS de centraliser les données des patients. Les hôpitaux, les centres de recherche et les entreprises pharmaceutiques s'appuient de plus en plus sur les plateformes de registres pour le soutien aux essais cliniques, la pharmacovigilance et le suivi longitudinal des résultats des patients. La prévalence croissante des maladies chroniques et rares stimule l'adoption de ces solutions, car les registres fournissent des données structurées nécessaires à la conformité réglementaire et à la recherche. Par ailleurs, l'intégration avec les systèmes de dossiers médicaux électroniques (DME) et les plateformes cloud améliore l'accessibilité en temps réel et l'interopérabilité. La prise de conscience croissante des modèles de soins axés sur la valeur et des approches centrées sur le patient contribue également à stimuler la demande de solutions de registres performantes.

Analyse du marché allemand des logiciels de registre de patients

Le marché allemand des logiciels de registres de patients devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue à la numérisation des soins de santé et par des réglementations strictes en matière de protection des données. Les hôpitaux et les instituts de recherche adoptent des solutions de registre pour suivre l'évolution des patients, soutenir les études cliniques et se conformer aux normes réglementaires européennes et nationales. L'infrastructure de santé performante de l'Allemagne, son orientation vers l'innovation et les programmes gouvernementaux de suivi des maladies chroniques favorisent l'adoption des registres. L'intégration aux dossiers médicaux électroniques, l'analyse de données basée sur l'intelligence artificielle et le déploiement sécurisé dans le cloud se généralisent. L'accent mis sur des solutions respectueuses de la vie privée et conformes à la réglementation répond aux attentes locales, notamment dans le cadre d'études multicentriques et longitudinales.

Analyse du marché des logiciels de registre de patients en Asie-Pacifique

Le marché des logiciels de registres de patients en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par la numérisation croissante des soins de santé, l'urbanisation et l'augmentation des investissements dans la recherche clinique dans des pays comme la Chine, le Japon et l'Inde. Les gouvernements encouragent la mise en place de registres nationaux et régionaux afin d'améliorer la surveillance des maladies, les résultats pour les patients et l'élaboration des politiques de santé. L'adoption croissante des dossiers médicaux électroniques et des analyses basées sur l'intelligence artificielle renforce l'utilité des plateformes de registres dans les hôpitaux, les centres de recherche et les entreprises pharmaceutiques. Le développement des infrastructures de santé et les initiatives de santé numérique favorisent les collaborations multicentriques. Par ailleurs, la sensibilisation accrue aux soins axés sur la valeur et au suivi des maladies rares accélère encore l'adoption des logiciels de registres de patients dans la région.

Analyse du marché japonais des logiciels d'enregistrement de patients

Le marché japonais des logiciels de registres de patients connaît une forte croissance grâce à l'infrastructure de santé avancée du pays, à sa culture high-tech et à la demande croissante de solutions de gestion précises des données patients. Les hôpitaux, les centres de recherche et les entreprises des sciences de la vie utilisent de plus en plus les registres pour générer des données probantes en situation réelle, soutenir les essais cliniques et assurer le suivi de la santé des populations. L'intégration aux dossiers médicaux électroniques (DME), à l'analyse par intelligence artificielle et aux plateformes cloud améliore le suivi longitudinal des patients et l'efficacité opérationnelle. Le vieillissement de la population japonaise stimule la demande en matière de suivi des résultats des maladies chroniques et d'amélioration de la coordination des soins. L'accent mis par le pays sur la sécurité des données et la conformité réglementaire garantit l'adoption de solutions de registres robustes et standardisées. Les collaborations multicentriques et interinstitutionnelles contribuent également à la croissance du marché.

Analyse du marché indien des logiciels de registre de patients

Le marché indien des logiciels de registres de patients a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce au développement des infrastructures de santé, à l'urbanisation rapide et à l'adoption croissante des solutions de santé numérique. Les hôpitaux, les centres de recherche et les entreprises pharmaceutiques utilisent de plus en plus les plateformes de registres pour la surveillance post-commercialisation, les essais cliniques et la gestion de la santé des populations. Les initiatives gouvernementales en faveur de la santé numérique et des programmes d'hôpitaux intelligents accélèrent cette adoption. L'accessibilité accrue des solutions cloud abordables et le nombre croissant de fournisseurs informatiques locaux renforcent encore cette accessibilité. La sensibilisation croissante au suivi des maladies rares et aux modèles de soins axés sur la valeur stimule la demande de solutions de registres spécialisées. La combinaison d'une solide préparation technologique, de politiques favorables et d'activités de recherche clinique en pleine expansion est le moteur de la croissance du marché indien.

Part de marché des logiciels de registre de patients

Le secteur des logiciels de gestion des registres de patients est principalement dominé par des entreprises bien établies, notamment :

- ImageTrend (États-Unis)

- Global Vision Technologies (États-Unis)

- Dacima Software Inc. (Canada)

- Evado Clinical Pty Ltd (Australie)

- FIGmd Inc. (États-Unis)

- M2S Industries (États-Unis)

- IQVIA Holdings Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- Société McKesson (États-Unis)

- Syneos Health Inc. (États-Unis)

- Advarra Inc. (États-Unis)

- OpenText Corporation (Canada)

- Premier Inc. (États-Unis)

- Advera Health Analytics (États-Unis)

- ArborMetrix Inc. (États-Unis)

- Medrio Inc. (États-Unis)

- OM1 Inc. (États-Unis)

- Registre ouvert (États-Unis)

- Orion Health Corp. (Nouvelle-Zélande)

- IFA Systems AG (Suisse)

Quels sont les développements récents sur le marché mondial des logiciels de registre des patients ?

- En février 2025, Harmony Healthcare IT a annoncé le lancement de ClearWay, une plateforme basée sur l'IA conçue pour automatiser l'extraction des données cliniques et leur soumission aux registres, réduisant considérablement le temps d'extraction jusqu'à 80 % et améliorant l'efficacité opérationnelle des flux de travail des registres.

- En juin 2024, OM1 a inauguré son Centre d'excellence des registres, une plateforme spécialisée offrant des services de consultation d'experts, un soutien à la conception et des capacités d'analyse avancées afin de rationaliser les opérations des registres de patients et la production de données probantes dans le cadre de recherches en situation réelle et d'études cliniques.

- En avril 2023, OM1 a déployé une nouvelle plateforme de données probantes en vie réelle (RWE) basée sur l'IA afin de fournir des informations personnalisées sur les diagnostics, les parcours de traitement, les essais cliniques et les résultats, renforçant ainsi les capacités des registres pour les applications cliniques et de recherche.

- En février 2023, la Fondation pour la polykystose rénale (PKD) s'est associée à IQVIA pour développer le registre ADPKD, visant à suivre les données longitudinales sur la qualité de vie afin de soutenir la recherche et d'améliorer la prise en charge de la maladie grâce à des données de dossiers médicaux électroniques interopérables.

- En juillet 2021, OM1 a lancé un registre de la sclérose en plaques (SEP) qui a recruté plus de 20 000 patients afin de recueillir des données cliniques approfondies pour la recherche et la planification des essais, ce qui en faisait l'une des plus importantes initiatives de registre spécifiques à une maladie à l'époque.

- https://www.harmonyhit.com/harmony-healthcare-it-launches-clearway-to-revolutionize-clinical-data-abstraction-and-registry-submission-process/

- https://www.businesswire.com/news/home/20240613534316/en/OM1-a-Pioneer-in-Patient-Registries-Launches-Its-Registries-Center-of-Excellence

- https://www.clinicaltrialsarena.com/news/om1-personalised-medicine/

- https://www.pharmiweb.com/press-release/2025-05-08/global-patient-registry-software-market-key-drivers-behind-the-11-14-cagr-growth-by-2027

- https://www.7wireventures.com/news/om1-launches-multiple-sclerosis-registry-with-more-than-20000-patients-prospectively-followed-with-deep-clinical-data/

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.