Global Pd 1pd L1 Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

42.26 Billion

USD

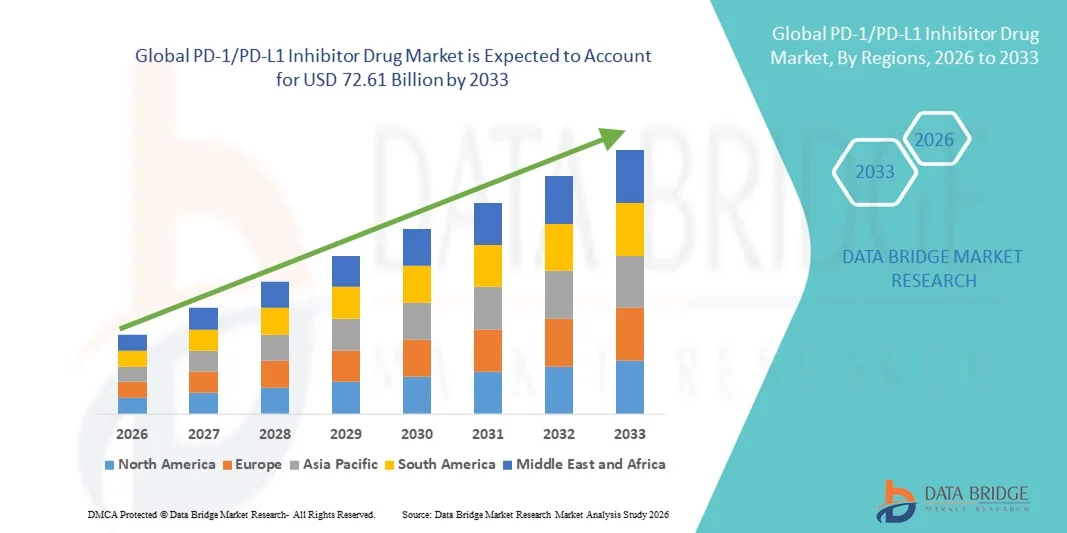

72.61 Billion

2025

2033

USD

42.26 Billion

USD

72.61 Billion

2025

2033

| 2026 –2033 | |

| USD 42.26 Billion | |

| USD 72.61 Billion | |

| % | |

|

Global PD-1/PD-L1 Inhibiteur de la segmentation du marché des médicaments, par type (inhibiteurs de la DP-1, inhibiteurs de la DP-L1, thérapies combinées, etc.), mécanisme d'action (anticorps monoclonaux, bloqueurs de points de contrôle immunitaires, protéines de fusion, etc.) Application (cancer pulmonaire, mélanome, carcinome rénal, cancer de la tête et du cou, cancer de la peau, cancer gastrique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

PD-1/PD-L1 Taille du marché des médicaments

- La taille du marché mondial des médicaments inhibiteurs de la PD-1/PD-L1 a été évaluée à42,26 milliards de dollars en 2025et devrait atteindre72,61 milliards de dollars en 2033, à unTCAC de 7,00%pendant la période de prévision

- La croissance du marché est largement alimentée par l'incidence croissante du cancer dans le monde, l'adoption rapide de traitements d'immunothérapie et les progrès technologiques dans les thérapies biologiques et les anticorps monoclonaux

- De plus, l'augmentation de la demande de thérapies ciblées ayant une plus grande efficacité et des effets secondaires plus faibles stimule l'adoption de solutions PD-1/PD-L1, ce qui stimule considérablement la croissance de l'industrie.

PD-1/PD-L1 Analyse du marché des médicaments

- Les inhibiteurs de la PD-1/PD-L1, qui offrent une immunothérapie ciblée pour divers cancers, sont de plus en plus des composantes vitales des protocoles modernes de traitement en oncologie dans les hôpitaux et les cliniques en raison de leur efficacité accrue, de leurs effets secondaires réduits et de leur capacité à améliorer les taux de survie des patients.

- La demande croissante d'inhibiteurs de la PD-1/PD-L1 est principalement alimentée par la prévalence croissante des cancers, l'adoption croissante de traitements d'immunothérapie et une forte préférence pour des thérapies oncologiques personnalisées

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de la PD-1/PD-L1 avec la plus grande part de revenus de 42,5 % en 2025, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de thérapies anticancéreuses novatrices et une forte présence d'acteurs pharmaceutiques clés, les États-Unis ayant connu une forte croissance de l'utilisation des médicaments inhibiteurs de la PD-1/PD-L1 sous l'effet des approbations cliniques et des progrès en R-D

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments inhibiteurs de la DP-1/PD-L1 au cours de la période de prévision en raison de l'augmentation des dépenses en soins de santé, de l'expansion des centres de traitement en oncologie et de la sensibilisation accrue à l'immunothérapie dans les économies émergentes comme la Chine et l'Inde.

- LesLe segment des anticorps monoclonaux détenait la plus grande part de marché de 45% en 2025, en fonction de leur efficacité et de leur sécurité établies dans plusieurs indications oncologiques

Portée du rapport et segmentation du marché des médicaments inhibiteurs de la DP-1/PD-L1

| Attributs | PD-1/PD-L1 Inhibiteurs de drogues Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

PD-1/PD-L1 Inhibiteurs Tendances du marché des médicaments

Amélioration de la commodité grâce à l'IA et à l'intégration vocale

- Une tendance significative et accélérée sur le marché mondial des médicaments inhibiteurs de la PD-1/PD-L1 est l'adoption croissante d'inhibiteurs de contrôle immunitaire comme traitement de première ligne pour une variété de cancers, y compris le mélanome, le cancer du poumon non à petites cellules, le carcinome des cellules rénales, le cancer de la vessie et les cancers de la tête et du cou. Ce changement est dû à l'efficacité prouvée des inhibiteurs de la PD-1/PD-L1 dans l'amélioration de la survie globale et de la survie sans progression chez les patients en oncologie

- Les approches de thérapie combinée, l'appariement des inhibiteurs de la PD-1/PD-L1 avec des chimiothérapeutiques, des thérapies ciblées ou d'autres immunothérapies, prennent de l'ampleur

- Par exemple, Keytruda (pembrolizumab) est maintenant souvent administré en même temps que la chimiothérapie pour le traitement de première ligne du cancer du poumon non à petites cellules métastatique, tandis qu'Opdivo (nivolumab) est associé à Yervoy (ipilimumab) chez les patients atteints de mélanome pour améliorer les taux de réponse.

- Le marché connaît une croissance rapide de la thérapie axée sur les biomarqueurs, où les niveaux d'expression PD-L1 guident la sélection des patients, permettant des stratégies de traitement personnalisées et optimisant les résultats cliniques

- Il y a un nombre croissant d'essais cliniques en cours et achevés évaluant à l'échelle mondiale de nouvelles molécules inhibiteurs de la PD-1/PD-L1, soutenant l'expansion continue des indications thérapeutiques

- Les médecins adoptent progressivement des inhibiteurs de la PD-1/PD-L1 en raison de leur profil de sécurité relativement favorable par rapport aux chimiothérapies traditionnelles, ce qui permet un traitement à long terme et une amélioration de la qualité de vie des patients.

- La sensibilisation accrue des patients, l'amélioration de l'éducation sur les options d'immunothérapie et la collaboration entre les entreprises pharmaceutiques et les fournisseurs de soins de santé renforcent encore l'adoption d'inhibiteurs de la PD-1/PD-L1 dans diverses populations de patients

PD-1/PD-L1 Dynamique du marché des médicaments

Chauffeur

Augmentation de la prévalence du cancer et soutien réglementaire favorable

- L'incidence mondiale croissante du cancer est l'un des principaux moteurs du marché des médicaments inhibiteurs de la PD-1/PD-L1, avec des millions de nouveaux cas de cancer diagnostiqués chaque année, créant un important bassin de patients pouvant bénéficier de traitements d'immunothérapie.

- Les cadres réglementaires de soutien en Amérique du Nord, en Europe et dans certaines parties de l'Asie, y compris les approbations accélérées, les désignations de thérapie innovante et les programmes d'examen prioritaire, permettent une entrée plus rapide sur le marché et une plus grande accessibilité des inhibiteurs de la PD-1/PD-L1

- Par exemple, en 2021, la FDA des États-Unis a accordé une approbation accélérée à Mercks Keytruda pour le traitement adjuvant du carcinome rénal, permettant un accès plus précoce pour les patients à haut risque, tandis que l'Agence européenne des médicaments a approuvé Opdivo pour le traitement combiné dans le cancer du poumon métastatique à petites cellules

- L'augmentation des investissements dans la recherche en oncologie et l'expansion des centres d'oncologie hospitaliers, en particulier en Asie-Pacifique, fournissent des infrastructures pour l'adoption d'immunothérapies et assurent la disponibilité des traitements à une base de patients plus large

- Les progrès dans les outils de diagnostic, comme les diagnostics complémentaires et les tests d'expression PD-L1, permettent aux cliniciens de choisir plus précisément les patients appropriés, d'améliorer les résultats thérapeutiques et d'encourager l'adoption.

- Les entreprises pharmaceutiques élargissent activement leur portefeuille de produits, développent des inhibiteurs de la PD-1/PD-L1 de nouvelle génération et explorent des thérapies combinées qui étendent l'efficacité et l'applicabilité du traitement

- Une collaboration accrue entre les hôpitaux, les instituts de recherche et les entreprises de biotechnologie accélère le partage des connaissances, les programmes d'accès des patients et les campagnes de sensibilisation, ce qui stimule la croissance du marché

Restriction/Défi

Coûts de traitement élevés, accessibilité limitée et gestion de la sécurité

- Le coût élevé des inhibiteurs de la PD-1/PD-L1 représente un défi majeur, limitant l'accès dans les pays à faible revenu et à revenu intermédiaire et parmi les patients n'ayant pas de couverture d'assurance complète.

- La prise en charge des effets indésirables liés à l'immunité, y compris la colite, la pneumopathie, l'hépatite et les endocrinopathies, nécessite des soins spécialisés, une complexité accrue du traitement, des exigences en matière de surveillance des patients et des coûts de santé connexes.

- Par exemple, les hôpitaux ont souvent besoin d'équipes multidisciplinaires pour gérer les événements indésirables graves liés à l'immuno-immune, tels que la pneumopathie induite par le nivolumab chez les patients atteints de cancer du poumon, ce qui entraîne une hospitalisation et des coûts de traitement supplémentaires, ce qui peut limiter l'utilisation pratique de la thérapie dans des milieux où les ressources sont limitées

- L'incertitude entourant l'efficacité à long terme de certaines populations de patients ainsi que le développement potentiel de la résistance aux thérapies PD-1/PD-L1 peuvent limiter l'adoption dans des segments spécifiques

- Des politiques de remboursement restreintes dans certaines régions et l'absence de programmes d'immunothérapie financés par le gouvernement peuvent entraver l'accès des patients à ces thérapies

- La complexité de la fabrication et les exigences rigoureuses en matière de stockage des produits biologiques ajoutent aux défis de distribution, influant sur la disponibilité du traitement et l'expansion générale du marché.

- Pour assurer une croissance soutenue du marché, il sera essentiel de relever ces défis grâce à une production rentable, à une couverture d'assurance élargie, à des programmes d'aide aux patients et à des recherches cliniques en cours sur des traitements plus sûrs et plus efficaces.

PD-1/PD-L1 Inhibiteurs du marché des médicaments Portée

Le marché est segmenté en fonction du type, du mécanisme d'action et de l'application.

- Par type

Sur la base du type, le marché des médicaments inhibiteurs de la PD-1/PD-L1 est segmenté en inhibiteurs de la PD-1, inhibiteurs de la PD-L1, en association thérapeutique et autres. Le segment des inhibiteurs de la PD-1 a dominé la plus grande part du marché de 42,5 % en 2025, en raison de leur efficacité clinique établie dans plusieurs types de cancer, en particulier le cancer du poumon, le mélanome et le carcinome rénal. Leurs taux de réponse durables et leurs profils de sécurité favorables les rendent largement prescrits dans les centres d'oncologie. Les efforts continus de R-D et l'approbation des inhibiteurs de la DP-1 de la prochaine génération renforcent l'adoption mondiale. De solides partenariats entre les entreprises pharmaceutiques et les établissements de santé soutiennent davantage la pénétration du marché. Les politiques de remboursement du gouvernement dans des marchés clés comme les États-Unis, l'Europe et le Japon améliorent l'accès des patients. Les inhibiteurs de la PD-1 sont également intégrés aux protocoles de traitement de première ligne, de deuxième ligne et d'adjuvant, ce qui augmente la part de marché. Le segment bénéficie d'essais cliniques en cours ciblant de nouvelles combinaisons. La préférence des patients pour les options de monothérapie avec des effets secondaires gérables conduit à l'utilisation. La prise de conscience croissante des bienfaits de l'immunothérapie chez les oncologues et les patients renforce la prédominance segmentaire. Le segment des inhibiteurs de la PD-1 demeure un moteur de revenus clé pour les principaux acteurs pharmaceutiques du monde entier, en maintenant sa position de leader.

Le segment des thérapies mixtes devrait connaître le TCAC le plus rapide de 18,9 % entre 2026 et 2033, alimenté par des données cliniques de plus en plus probantes à l'appui de régimes combinés avec chimiothérapie, thérapie ciblée ou autres immunothérapies. Les thérapies combinées aident à surmonter la résistance à la monothérapie et à améliorer les taux de survie globale dans divers cancers. Les entreprises pharmaceutiques investissent activement dans des essais cliniques combinés portant sur de multiples indications, dont le cancer du poumon, le mélanome et le cancer gastrique. L'adoption croissante de la médecine personnalisée et de l'oncologie de précision accélère encore la croissance. Les marchés émergents adoptent de plus en plus ces thérapies en raison de la croissance des infrastructures de soins de santé. Les approbations réglementaires pour les traitements combinés augmentent, ouvrant de nouvelles possibilités. La préférence des médecins pour une efficacité accrue stimule l'absorption dans les centres d'oncologie hospitaliers et externes. La couverture d'assurance pour les régimes combinés améliore progressivement l'accès des patients. La demande de traitements innovants avec des taux de réponse plus élevés soutient l'expansion du marché. Dans l'ensemble, on s'attend à ce que les polythérapies soient adoptées à l'échelle mondiale, en particulier en Amérique du Nord et en Asie-Pacifique, ce segment étant le segment qui connaît la croissance la plus rapide du marché.

- Par mécanisme d ' action

Sur la base du mécanisme d'action, le marché des médicaments inhibiteurs de la PD-1/PD-L1 est segmenté en anticorps monoclonaux, bloqueurs immunitaires, protéines de fusion et autres. Le segment des anticorps monoclonaux détenait la plus grande part du marché de 45 % en 2025, en raison de leur efficacité et de leur sécurité établies dans plusieurs indications oncologiques. Les anticorps monoclonaux sont largement utilisés dans les protocoles d'immunothérapie standard et approuvés pour divers types de cancer. Leur mécanisme ciblé minimise les effets non ciblés et soutient le traitement à long terme. L'innovation continue dans l'ingénierie des anticorps améliore la spécificité, la puissance et la durabilité. Le segment bénéficie de pipelines solides d'anticorps de nouvelle génération dans le cadre d'essais cliniques. L'adoption dans les marchés développés comme dans les marchés émergents augmente en raison d'une meilleure sensibilisation des patients et de systèmes de remboursement. Les hôpitaux et les centres d'oncologie préfèrent les anticorps monoclonaux pour le traitement de première intention en association avec d'autres thérapies. L'appui du gouvernement et les approbations réglementaires stimulent davantage l'adoption à l'échelle mondiale. La collaboration entre entreprises biopharmaceutiques accélère la commercialisation. Les anticorps monoclonaux demeurent l'épine dorsale de l'immunothérapie PD-1/PD-L1, assurant ainsi une croissance soutenue des revenus et une domination du marché.

Le segment des bloqueurs de points de contrôle immunitaires devrait connaître le TCAC le plus rapide de 19,3 % entre 2026 et 2033, sous l'impulsion de recherches sur de nouvelles cibles de contrôle et des inhibiteurs de la prochaine génération. Ces bloqueurs sont de plus en plus testés en association avec des thérapies PD-1/PD-L1 pour améliorer les résultats des patients. Les essais cliniques ciblant plusieurs voies se développent à l'échelle mondiale. L'incidence croissante des cancers et la sensibilisation croissante aux bienfaits de l'immunothérapie stimulent l'adoption. Le soutien réglementaire aux essais d'immunothérapie innovants accélère la pénétration du marché. Les hôpitaux et les centres de traitement du cancer adoptent rapidement des bloqueurs immunitaires dans le cadre de la médecine de précision. L'augmentation des approbations pour les polythérapies augmente l'absorption chez les patients atteints de cancer de première intention et de cancer réfractaire. Les marchés émergents connaissent une adoption plus forte en raison de l'augmentation des investissements dans les soins de santé. La préférence des médecins pour les options d'immunothérapie avancées stimule la croissance. Le segment devrait s'étendre à l'Amérique du Nord, à l'Europe et à l'Asie-Pacifique, et le positionner comme le segment du mécanisme qui connaît la croissance la plus rapide.

- Par demande

Sur la base de l'application, le marché des médicaments inhibiteurs de la PD-1/PD-L1 est segmenté en cancer du poumon, mélanome, carcinome des cellules rénales, cancer de la tête et du cou, cancer de la vessie, cancer gastrique et autres. Le segment du cancer du poumon a représenté la plus grande part du marché des revenus de 38 % en 2025, en raison de la prévalence élevée, de solides données cliniques appuyant l'efficacité de la DP-1/PD-L1 et de l'adoption de protocoles de traitement de première et de deuxième intention. Les approbations réglementaires dans les principaux marchés comme les États-Unis, l'Europe et le Japon améliorent l'accès des patients. L'augmentation du soutien gouvernemental aux soins en oncologie et à la couverture de remboursement renforce l'adoption. Les hôpitaux, les centres d'oncologie et les cliniques spécialisées préfèrent les inhibiteurs de la PD-1/PD-L1 pour le cancer du poumon en raison d'une réponse durable et d'un profil de sécurité gérable. La sensibilisation accrue des médecins et des patients favorise une utilisation généralisée. Les sociétés d'oncologie et les lignes directrices recommandent de plus en plus les inhibiteurs de la PD-1/PD-L1 dans les voies de soins standard. Les essais cliniques continus en association avec la chimiothérapie ou des thérapies ciblées stimulent davantage l'adoption. La préférence des patients pour l'immunothérapie par rapport à la chimiothérapie conventionnelle augmente leur part de marché. Le cancer du poumon demeure la principale source de revenus à l'échelle mondiale.

Le segment du mélanome devrait connaître le TCAC le plus rapide de 20,2 % entre 2026 et 2026.2033, en raison de la hausse des taux d'incidence, du diagnostic précoce et de la forte efficacité clinique des inhibiteurs de la PD-1/PD-L1. Ces médicaments sont largement adoptés dans les thérapies adjuvantes et néoadjuvantes pour le mélanome, améliorant ainsi la survie globale et sans progression. Une sensibilisation accrue des dermatologues et des oncologues accélère l'adoption. Les essais cliniques qui explorent de nouvelles combinaisons avec des thérapies ciblées appuient la croissance du marché. L'élargissement des infrastructures de soins de santé et de la couverture d'assurance en Amérique du Nord, en Europe et en Asie-Pacifique améliore l'accessibilité. Les marchés émergents sont témoins d'une adoption croissante en raison de l'amélioration des centres de détection et de traitement du cancer. Les médecins préfèrent l'immunothérapie pour le mélanome avancé en raison de réponses durables. La préférence des patients pour les thérapies avec moins d'effets secondaires favorise l'expansion. Dans l'ensemble, le segment du mélanome est sur le point de croître rapidement, ce qui en fait l'application la plus rapide du marché.

PD-1/PD-L1 Inhibiteur du marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de la PD-1/PD-L1 avec la plus grande part de revenus de 42,5 % en 2025, grâce à une infrastructure de soins de santé de pointe, à l'adoption de thérapies anticancéreuses novatrices et à la forte présence de grandes entreprises pharmaceutiques. Les États-Unis représentent la majorité des recettes régionales en raison de l'approbation clinique généralisée des inhibiteurs de la PD-1 et de la PD-L1 dans plusieurs cas de cancer, dont le cancer du poumon, le mélanome et le carcinome rénal.

- Des investissements élevés en R-D, des centres d'oncologie bien établis et de solides politiques de remboursement appuient la croissance du marché. L'augmentation de la prévalence du cancer et la sensibilisation accrue des patients à l'égard de l'immunothérapie favorisent l'adoption d'un nouveau carburant. Les hôpitaux et les centres spécialisés de traitement du cancer intègrent activement ces thérapies dans les traitements de première ligne et les traitements combinés. La collaboration entre les entreprises pharmaceutiques et les fournisseurs de soins de santé renforce la pénétration. L'activité des essais cliniques demeure forte, augmentant l'utilisation des inhibiteurs de la PD-1/PD-L1 de prochaine génération. Le segment bénéficie de cadres réglementaires et d'assurances favorables, facilitant l'accès des patients

- De plus, l'adoption croissante de médicaments de précision et de traitements oncologiques personnalisés améliore l'utilisation globale. L'innovation continue dans les anticorps monoclonaux et les inhibiteurs de contrôle immunitaire garantit que l'Amérique du Nord demeure le marché régional dominant des inhibiteurs de la PD-1/PD-L1

U.S. PD-1/PD-L1 Inhibiteur du marché des médicaments

Le marché des médicaments inhibiteurs de la PD-1/PD-L1 des États-Unis a enregistré la plus grande part de revenus en Amérique du Nord en 2025, alimentée par un grand nombre d'approbations cliniques, des installations de recherche en oncologie avancées et une forte adoption d'immunothérapies innovantes. Les médecins préfèrent de plus en plus les inhibiteurs de la PD-1/PD-L1 en raison de leur efficacité et de leur profil de sécurité gérable. Les investissements continus dans les pipelines de R-D, associés à des programmes de sensibilisation des patients, renforcent la pénétration du marché. L'adoption est appuyée par des initiatives gouvernementales, des assurances et des collaborations universitaires. Les essais en cours de thérapie combinée élargissent davantage les applications cliniques. Le nombre croissant de centres de traitement du cancer améliore l'accès dans les zones urbaines et semi-urbaines. Les sociétés pharmaceutiques américaines dominent la production et la commercialisation, renforçant ainsi leur leadership. Le segment devrait maintenir une croissance régulière en raison de politiques réglementaires favorables, des progrès technologiques et de l'incidence croissante des types de cancer ciblés.

Europe PD-1/PD-L1 Inhibiteur du marché des médicaments

Le marché européen des médicaments inhibiteurs de la PD-1/PD-L1 devrait augmenter de 11,2 % au cours de la période de prévision. La croissance est principalement attribuable à l'augmentation de la prévalence des cancers tels que le cancer du poumon, le mélanome et le carcinome des cellules rénales, associée à une forte adoption de l'immunothérapie dans les protocoles oncologiques. Des pays comme l'Allemagne, la France et le Royaume-Uni ont des systèmes de soins de santé bien établis qui soutiennent le remboursement et l'accès des patients aux inhibiteurs de la PD-1/PD-L1. Les essais cliniques et les collaborations de recherche entre les universités européennes et les entreprises pharmaceutiques favorisent l'innovation et l'adoption plus large. Les approbations réglementaires sur les principaux marchés de l'UE garantissent la disponibilité des traitements de première ligne et des traitements combinés. Les hôpitaux et les centres d'oncologie spécialisée intègrent de plus en plus les inhibiteurs de la PD-1/PD-L1 dans les voies de soins standard. L'augmentation de la population gériatrique et l'augmentation des campagnes de sensibilisation au cancer chez les patients favorisent l'adoption. Les spécialistes européens de l'oncologie sont très enclins à des immunothérapies fondées sur des preuves, ce qui renforce l'expansion du marché. De plus, les partenariats entre le gouvernement et le secteur privé facilitent l'accès des patients et leur accessibilité. Dans l'ensemble, la région européenne connaît une croissance régulière des recettes sur les marchés établis et émergents.

U.K. PD-1/PD-L1 Inhibiteurs du marché des médicaments

On s'attend à ce que le marché des médicaments inhibiteurs de la PD-1/PD-L1 du Royaume-Uni augmente à un TCAC de 10,8% au cours de la période de prévision. Cette croissance est due à l'augmentation de l'incidence des cancers comme le mélanome et le cancer du poumon, associée à une forte adoption de l'immunothérapie dans les hôpitaux publics et privés. Le Service national de santé (SSN) joue un rôle crucial dans l'accès des patients et le remboursement. Les campagnes de sensibilisation aux options d'immunothérapie se multiplient, ce qui favorise l'acceptation des patients. Les essais cliniques en cours dans les centres d'oncologie soutiennent davantage l'adoption. Les hôpitaux et les établissements spécialisés de traitement du cancer comptent de plus en plus sur les inhibiteurs de la PD-1/PD-L1 dans le cadre des régimes combinés. L'écosystème de recherche robuste au Royaume-Uni permet l'adoption rapide de thérapies de prochaine génération. Les initiatives soutenues par le gouvernement et le financement de la recherche en immuno-oncologie contribuent à la croissance du marché. En outre, les collaborations avec les sociétés pharmaceutiques mondiales garantissent l'accès aux nouveaux médicaments PD-1/PD-L1. Le Royaume-Uni reste un marché clé en Europe en raison de ses infrastructures de soins de santé avancées et de son environnement proactif de recherche en oncologie.

Allemagne PD-1/PD-L1 Inhibiteur du marché des médicaments

Le marché allemand des médicaments inhibiteurs de la PD-1/PD-L1 devrait s'étendre à un TCAC de 11,5 % au cours de la période de prévision, alimenté par de solides infrastructures de soins de santé, des investissements élevés en R-D et l'adoption rapide d'immunothérapies innovantes. Les hôpitaux et les centres d'oncologie spécialisés prescrivent largement des inhibiteurs de la PD-1/PD-L1 pour le cancer du poumon, le mélanome et le carcinome des cellules rénales. Les politiques gouvernementales de remboursement et les programmes d'accès aux patients facilitent l'adoption. L'activité d'essais cliniques et la collaboration avec des sociétés pharmaceutiques mondiales favorisent le développement de médicaments de nouvelle génération. L'augmentation de la prévalence du cancer et la sensibilisation accrue à l'immunothérapie favorisent davantage la croissance du marché. Allemagne L'accent mis sur la médecine de précision et l'oncologie personnalisée renforce l'adoption des inhibiteurs de la PD-1/PD-L1. Les capacités de fabrication avancées et les partenariats stratégiques avec les entreprises pharmaceutiques assurent un approvisionnement régulier. L'augmentation de la couverture d'assurance et les programmes d'aide aux patients améliorent l'accessibilité dans les régions urbaines et semi-urbaines. Le segment reste un facteur clé des recettes globales du marché européen.

Asie-Pacifique PD-1/PD-L1 Inhibiteurs du marché des médicaments

Le marché des médicaments inhibiteurs de la PD-1/PD-L1 de l'Asie-Pacifique est sur le point de croître au rythme le plus rapide de 14,8% entre 2026 et 2033, en raison de l'augmentation des dépenses de santé, de l'expansion des centres de traitement en oncologie et de la sensibilisation accrue à l'immunothérapie dans les économies émergentes comme la Chine et l'Inde. La grande base de patients de la région, associée à l'amélioration des infrastructures de soins, accélère l'adoption. Les initiatives gouvernementales favorisant les programmes de traitement du cancer et le remboursement d'assurance améliorent encore l'accès des patients. Les entreprises pharmaceutiques investissent activement dans les essais cliniques et la collaboration avec les hôpitaux locaux. Augmentation de l'incidence du cancer du poumon, du mélanome et du cancer gastrique. Les pays émergents adoptent rapidement des thérapies PD-1/PD-L1 en raison de l'accessibilité et de l'accessibilité croissantes. La sensibilisation accrue des médecins et des patients favorise l'adoption précoce. De plus, l'amélioration de l'infrastructure diagnostique permet d'amorcer rapidement les traitements d'immunothérapie. L'Asie-Pacifique devient également un marché clé pour les thérapies mixtes et les inhibiteurs de la prochaine génération. L'expansion des centres de recherche en oncologie soutient la poursuite de l'adoption. Dans l'ensemble, la région devrait connaître une forte croissance des recettes, ce qui en fait le marché qui connaît la croissance la plus rapide à l'échelle mondiale.

Japon PD-1/PD-L1 Inhibiteurs du marché des médicaments

Le marché japonais des médicaments inhibiteurs de la PD-1/PD-L1 prend de l'ampleur en raison de l'infrastructure de soins de santé avancée du pays, du vieillissement de la population et de la forte sensibilisation aux bienfaits de l'immunothérapie. Les centres d'oncologie du Japon intègrent rapidement les inhibiteurs de la PD-1/PD-L1 pour le cancer du poumon, le mélanome et le cancer gastrique. Le pays met l'accent sur l'accès des patients par des programmes de remboursement et une adoption clinique précoce. Des investissements élevés en R-D dans la biotechnologie et la recherche pharmaceutique appuient l'introduction de nouveaux médicaments. Les essais en association sont de plus en plus fréquents. Les médecins japonais préfèrent les immunothérapies pour améliorer les profils d'innocuité et d'efficacité. Les approbations réglementaires continues et l'appui du gouvernement favorisent une utilisation généralisée. La préférence des patients pour des thérapies ciblées par rapport à la chimiothérapie conventionnelle favorise l'adoption. Le pays met également l'accent sur des initiatives de précision en oncologie, permettant des approches de traitement adaptées. Globalement, le Japon représente un marché clé en Asie-Pacifique pour les inhibiteurs de la PD-1/PD-L1.

Chine PD-1/PD-L1 Inhibiteur du marché des médicaments

Le marché chinois des médicaments inhibiteurs de la PD-1/PD-L1 a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à l'augmentation de l'incidence du cancer, à l'augmentation des investissements dans les soins de santé et à la sensibilisation aux avantages de l'immunothérapie. La Chine est devenue l'un des plus grands marchés pour les inhibiteurs de la PD-1/PD-L1 en raison de l'expansion des centres de traitement en oncologie et des politiques gouvernementales favorables à l'accès. L'activité des essais cliniques est forte, les sociétés pharmaceutiques nationales développant activement des médicaments PD-1/PD-L1. La demande croissante de traitements avancés pour les cancers pulmonaires, mélanomes et gastriques accélère l'adoption. Les programmes de remboursement et d'aide aux patients améliorent l'accessibilité. Les hôpitaux et les cliniques spécialisées appliquent de plus en plus des protocoles de thérapie combinée. Le renforcement des partenariats entre les entreprises pharmaceutiques mondiales et locales stimule l'offre et l'innovation. La croissance des capacités diagnostiques permet d'amorcer le traitement plus tôt. Dans l'ensemble, la Chine est un marché pivot de la position de l'Asie-Pacifique en tant que marché régional qui connaît la croissance la plus rapide.

PD-1/PD-L1 Inhibiteur Part du marché des médicaments

L'industrie des médicaments inhibiteurs de la PD-1/PD-L1 est principalement dirigée par des entreprises bien établies, notamment :

- Bristol-Myers Squibb (États-Unis)

- Merck & Co. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Roche (Suisse)

- BeiGene (Chine)

- Novartis (Suisse)

- Amplimmune (États-Unis)

- CureTech (Israël)

- Incyte Corporation (États-Unis)

- Shenzhen Chipscreen Biosciences (Chine)

- Hanwha Chemical (Corée du Sud)

- Eli Lilly and Company (États-Unis)

- Symbio Pharmaceuticals (Chine)

- Merus N.V. (Pays-Bas)

- Argonaut Therapeutics (États-Unis)

- Regeneron Pharmaceuticals (États-Unis)

- Innovent Biologics (Chine)

- Celgene (États-Unis)

- Arcus Biosciences (États-Unis)

Faits nouveaux concernant le marché mondial des médicaments inhibiteurs de la DP-1/PD-L1

- En mars 2023, le retifanlimab (Zynyz) — un anticorps monoclonal bloquant la DP-1 — a été approuvé aux États-Unis pour un usage médical pour le traitement du carcinome cellulaire Merkel localement avancé métastatique ou récurrent, offrant un autre inhibiteur de la DP-1 pour un type de cancer rare

- En septembre 2023, le BeiGene, Tislelizumab, a reçu l'approbation de l'Union européenne pour des indications concernant des cancers avancés ou métastatiques, élargissant l'accès géographique de cet inhibiteur de la PD-1 au-delà de la Chine et soutenant son pipeline mondial d'oncologie

- En décembre 2023, Angle a lancé le test Portrait PD‐L1, un diagnostic de biopsie liquide pour évaluer l'expression de la PD‐L1 sur les cellules tumorales en circulation, améliorer la précision dans la sélection des patients pour les inhibiteurs de la PD‐1/PD‐L1 et aider à guider les décisions en immunothérapie

- En octobre 2024, Merck et Moderna ont lancé l'essai INTerpath‐009 Phase 3, combinant KEYTRUDA (pembrolizumab) et mRNA‐4157 (V940) pour le cancer du poumon non à petites cellules, ce qui représente une approche novatrice associant l'inhibition PD‐1 à une immunothérapie personnalisée fondée sur le néoantigène

- En décembre 2024, la FDA des États-Unis a approuvé UNLOXCYT (cosibelimab‐ipdl), le premier anticorps de blocage de la PD‐L1 pour le carcinome squameux cutané métastatique ou localement avancé, élargissant le portefeuille d'inhibiteurs de la PD‐L1 et élargissant l'utilisation clinique

- En juin 2025, le pembrolizumab (Keytruda) a reçu l'approbation de la FDA pour le traitement périopératoire du carcinome résécable à la tête et au cou localement avancés, à l'expression PD‐L1, ce qui marque une nouvelle indication qui élargit l'utilisation de l'inhibition de la PD‐1 dans la gestion du cancer à un stade antérieur.

- En septembre 2025, la FDA a approuvé une formulation sous-cutanée de pembrolizumab (Keytruda Qlex) pour toutes les indications de tumeurs solides précédemment approuvées, offrant aux patients une option de dosage de l'inhibiteur PD-1 plus pratique qui pourrait améliorer la conformité

- En octobre 2025, le cémiplimab — un autre inhibiteur de la PD-1 — a été approuvé par la FDA en tant que traitement adjuvant pour les adultes atteints d'un carcinome squameux cutané à haut risque après chirurgie et radiation, ce qui illustre l'expansion continue des indications d'un inhibiteur de la PD-1

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.