Global Pelvic Congestion Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

724.74 Million

USD

1,204.86 Million

2024

2032

USD

724.74 Million

USD

1,204.86 Million

2024

2032

| 2025 –2032 | |

| USD 724.74 Million | |

| USD 1,204.86 Million | |

| % | |

|

Segmentation du marché mondial du syndrome de congestion pelvienne, par type (AINS et dihydroergotamine), application (syndrome de congestion pelvienne primaire et secondaire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome de congestion pelvienne

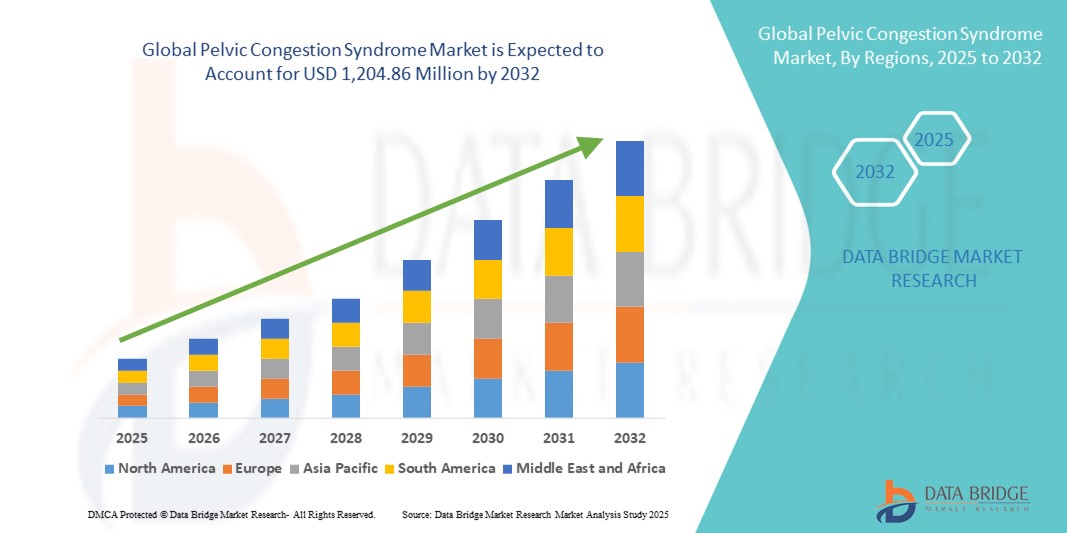

- La taille du marché mondial du syndrome de congestion pelvienne était évaluée à 724,74 millions USD en 2024 et devrait atteindre 1 204,86 millions USD d'ici 2032 , à un TCAC de 6,56 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la sensibilisation croissante et l'amélioration des capacités de diagnostic des douleurs pelviennes chroniques chez les femmes, ce qui conduit à une augmentation du diagnostic du syndrome de congestion pelvienne (SCP), en particulier chez les femmes en âge de procréer.

- De plus, la demande croissante des consommateurs pour des solutions thérapeutiques mini-invasives et efficaces, telles que l'embolisation et l'hormonothérapie, fait des thérapies PCS l'approche privilégiée pour la prise en charge des douleurs pelviennes chroniques. Ces facteurs convergents accélèrent l'adoption des solutions pour le syndrome de congestion pelvienne, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du syndrome de congestion pelvienne

- Le syndrome de congestion pelvienne (SCP), une maladie chronique causée par des varices dans la région pelvienne, est de plus en plus reconnu dans les milieux cliniques et ambulatoires en raison d'une meilleure connaissance du diagnostic et de l'utilisation croissante de technologies d'imagerie telles que l'échographie et l'IRM.

- La demande croissante de traitements mini-invasifs, notamment l'embolisation et les interventions laparoscopiques, stimule la croissance du marché. Les femmes en âge de procréer, en particulier celles souffrant de douleurs pelviennes chroniques, recherchent de plus en plus des soins spécialisés pour le syndrome post-traumatique, ce qui crée un bassin de patients important.

- L'Amérique du Nord a dominé le marché du syndrome de congestion pelvienne, avec une part de chiffre d'affaires de 41,8 % en 2024, grâce à une infrastructure de santé de pointe, une sensibilisation précoce à la maladie et une forte adoption des procédures mini-invasives. Les États-Unis sont à l'avant-garde, avec des investissements importants en radiologie interventionnelle et en gynécologie, soutenant l'expansion du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome de congestion pelvienne, avec un TCAC prévu de 10,7 % au cours de la période de prévision (2025-2032), grâce à un accès accru aux soins de santé, à l'amélioration des capacités de diagnostic et à une sensibilisation croissante aux douleurs pelviennes chroniques chez les femmes dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment des AINS (anti-inflammatoires non stéroïdiens) domine le marché du syndrome de congestion pelvienne, avec une part de marché de 68,3 % en 2024. Cette part est attribuée à leur utilisation généralisée dans la prise en charge des douleurs pelviennes chroniques, à leur disponibilité en vente libre et sur ordonnance, et à leur efficacité avérée pour réduire l'inflammation et l'inconfort. Les AINS constituent souvent le traitement de première intention, notamment chez les patients présentant des symptômes légers à modérés.

Portée du rapport et segmentation du marché du syndrome de congestion pelvienne

|

Attributs |

Informations clés sur le marché du syndrome de congestion pelvienne |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome de congestion pelvienne

« Demande croissante de solutions technologiquement avancées et conviviales »

- Une tendance importante et croissante sur le marché mondial du syndrome de congestion pelvienne est l'avancement continu des technologies diagnostiques et thérapeutiques, offrant aux prestataires de soins de santé et aux patients des solutions de traitement plus précises, moins invasives et conviviales.

- Par exemple, l'utilisation croissante de l'échographie duplex et de l'imagerie par résonance magnétique (IRM) permet une détection plus précise de l'insuffisance veineuse pelvienne, permettant ainsi des interventions ciblées telles que l'embolisation et la sclérothérapie. Ces innovations offrent des alternatives plus sûres à la chirurgie ouverte et améliorent le temps de récupération des patients.

- Les approches de médecine personnalisée sont également intégrées dans les protocoles de traitement, où les thérapies hormonales et les stratégies de gestion de la douleur sont adaptées aux symptômes spécifiques et aux profils hormonaux des patients.

- De plus, l'émergence des plateformes de télésanté et des outils numériques de suivi des patients améliore l'accès au diagnostic et aux soins continus, notamment dans les zones reculées ou mal desservies. Ces plateformes facilitent les consultations et les suivis en temps réel, améliorant ainsi l'observance et les résultats des traitements.

- Les sociétés biopharmaceutiques investissent de plus en plus dans la R&D pour des formulations à action prolongée d'anti-inflammatoires non stéroïdiens (AINS) et d'agents hormonaux afin de réduire la fréquence des dosages et d'améliorer l'observance du traitement par les patients dans la prise en charge des douleurs pelviennes chroniques.

- La demande pour ces solutions thérapeutiques avancées et centrées sur le patient devrait augmenter considérablement sur les marchés développés et en développement, à mesure que la sensibilisation à la douleur pelvienne chronique et au syndrome de congestion pelvienne augmente à l'échelle mondiale.

Dynamique du marché du syndrome de congestion pelvienne

Conducteur

« Besoin croissant en raison de la sensibilisation croissante aux maladies et des options de traitement mini-invasives »

- La sensibilisation croissante des femmes aux douleurs pelviennes chroniques et la précision croissante du diagnostic pour des affections sous-diagnostiquées comme le syndrome de congestion pelvienne (SCP) sont des facteurs importants de la demande accrue de diagnostic et de traitement du SCP.

- Par exemple, en avril 2024, Merit Medical Systems, Inc. a annoncé l'élargissement de sa gamme de produits d'embolisation vasculaire mini-invasive, afin de proposer des solutions plus ciblées et plus efficaces pour des pathologies telles que le syndrome de congestion pelvienne. Ces initiatives, menées par des acteurs clés, devraient stimuler la croissance du secteur du syndrome de congestion pelvienne au cours de la période de prévision.

- À mesure que les patients et les médecins prennent conscience des symptômes et des causes vasculaires du syndrome post-chirurgical pelvien (SPC), on observe une tendance croissante vers un diagnostic précoce et des approches thérapeutiques non chirurgicales. Des techniques comme l'embolisation des veines pelviennes offrent des avantages majeurs, comme la prise en charge ambulatoire, une éviction sociale minimale et un soulagement durable des symptômes, ce qui en fait une alternative intéressante à la chirurgie traditionnelle.

- De plus, l'adoption croissante de la radiologie interventionnelle et l'expansion des cliniques de santé féminine facilitent l'accès aux interventions mini-invasives. Les professionnels de santé intègrent les protocoles diagnostiques de la radiologie interventionnelle aux services d'imagerie tels que l'échographie Doppler, le scanner et l'IRM, facilitant ainsi un traitement rapide et précis.

- La demande de traitement par PCS est également stimulée par la préférence des patients pour des options moins invasives, rentables et préservant la fertilité. La disponibilité des procédures d'embolisation en ambulatoire et le soutien des assureurs maladie publics et privés dans les pays développés contribuent significativement à la croissance du marché.

Retenue/Défi

« Manque de sensibilisation aux maladies et diagnostics erronés »

- La méconnaissance du syndrome de congestion pelvienne, tant chez les patientes que chez les médecins généralistes, demeure un obstacle majeur à la croissance du marché. Le syndrome de congestion pelvienne est fréquemment diagnostiqué à tort comme une endométriose, un syndrome du côlon irritable ou une douleur psychosomatique, ce qui retarde la mise en place d'un traitement approprié et limite l'accès des patientes à des thérapies efficaces.

- Par exemple, des études ont montré que plus de 30 % des femmes souffrant de douleurs pelviennes chroniques restent non diagnostiquées ou sont mal diagnostiquées pendant des années, principalement en raison d’un manque de critères de diagnostic standardisés et de formation des professionnels de la santé.

- Pour combler ce fossé, il faut investir dans la formation des médecins, dans des campagnes de sensibilisation et dans l'inclusion du dépistage du syndrome post-partum dans les évaluations gynécologiques.

- Un autre défi réside dans la disponibilité limitée de radiologues interventionnels qualifiés, notamment dans les régions rurales et en développement, ce qui limite l'accès au traitement par embolisation. De plus, le coût élevé des examens d'imagerie tels que l'IRM et le scanner peut dissuader un diagnostic précoce.

- Surmonter ces défis grâce à la formation des médecins, aux initiatives de sensibilisation du public et aux ajustements des politiques de santé sera essentiel pour améliorer les taux de diagnostic et assurer une croissance soutenue du marché du traitement du syndrome de congestion pelvienne.

Portée du marché du syndrome de congestion pelvienne

Le marché est segmenté en fonction du type et de l’application.

• Par type

Sur la base du type, le marché du syndrome de congestion pelvienne est segmenté en AINS (anti-inflammatoires non stéroïdiens) et dihydroergotamine.

Le segment des AINS (anti-inflammatoires non stéroïdiens) a dominé le marché avec 68,3 % de chiffre d'affaires en 2024, en raison de leur utilisation généralisée dans la prise en charge des douleurs pelviennes chroniques, de leur disponibilité en vente libre et sur ordonnance, et de leur efficacité avérée pour réduire l'inflammation et l'inconfort. Les AINS constituent souvent le traitement de première intention, en particulier pour les patients présentant des symptômes légers à modérés.

Le segment de la dihydroergotamine devrait connaître le TCAC le plus rapide, soit 19,6 %, entre 2025 et 2032, en raison de son application croissante dans les cas réfractaires de syndrome de congestion pelvienne. La croissance de ce segment est également soutenue par la recherche clinique explorant l'efficacité des dérivés de l'ergot de seigle dans la modulation du tonus vasculaire et les troubles veineux chroniques. Son utilisation gagne du terrain, notamment dans les cas où les traitements hormonaux ou par AINS ont montré un succès limité.

• Sur demande

En fonction des applications, le marché du syndrome de congestion pelvienne est segmenté en syndrome de congestion pelvienne primaire et syndrome de congestion pelvienne secondaire. Le segment du syndrome de congestion pelvienne primaire représentait la plus grande part de chiffre d'affaires du marché, soit 74,1 % en 2024, en raison de sa prévalence plus élevée chez les femmes préménopausées, des influences hormonales et des cas de douleurs pelviennes chroniques liées à une insuffisance veineuse sans anomalies structurelles sous-jacentes. La sensibilisation accrue au diagnostic et les progrès des traitements non invasifs stimulent également la croissance de ce segment.

Le segment du syndrome de congestion pelvienne secondaire devrait enregistrer le TCAC le plus rapide, soit 17,2 %, au cours de la période de prévision, principalement en raison de l'augmentation des cas associés à des anomalies anatomiques, des complications post-grossesse et d'autres pathologies gynécologiques. Cela inclut les patientes nécessitant des interventions spécialisées telles que l'embolisation ou la correction chirurgicale, qui gagnent en popularité dans les établissements de soins tertiaires à l'échelle mondiale.

Analyse régionale du marché du syndrome de congestion pelvienne

- L'Amérique du Nord a dominé le marché du syndrome de congestion pelvienne avec la plus grande part de revenus de 41,8 % en 2024, grâce à une sensibilisation accrue aux problèmes de santé des femmes, aux progrès des technologies d'imagerie diagnostique et à une forte présence de centres de radiologie interventionnelle.

- La région bénéficie de politiques de remboursement des soins de santé favorables et d'une préférence croissante des patients pour les options de traitement mini-invasives telles que l'embolisation des veines pelviennes.

- Les consommateurs de la région accordent de plus en plus d'importance à un diagnostic rapide et à une prise en charge efficace des douleurs pelviennes chroniques. La présence de cliniques spécialisées en santé féminine et l'accès à des solutions thérapeutiques de pointe soutiennent la domination du marché régional.

Aperçu du marché américain du syndrome de congestion pelvienne

En 2024, le marché américain du syndrome de congestion pelvienne a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 61 %, grâce à l'intensification des campagnes de sensibilisation à la maladie, à l'augmentation des taux de diagnostic et à la demande des patients pour des alternatives thérapeutiques non chirurgicales. Cette croissance est également soutenue par un accès solide à des modalités d'imagerie avancées telles que l'échographie Doppler, la tomodensitométrie et l'IRM, qui permettent un diagnostic précis et précoce. De plus, le pays a constaté une augmentation des interventions de radiologie interventionnelle ambulatoire, telles que l'embolisation des veines ovariennes, privilégiées pour leur temps de récupération court et leurs taux de réussite élevés. La présence d'organisations comme la Society of Interventional Radiology pour la sensibilisation au syndrome de congestion pelvienne a également joué un rôle essentiel dans l'expansion du marché.

Aperçu du marché européen du syndrome de congestion pelvienne

Le marché européen du syndrome de congestion pelvienne devrait croître à un TCAC de 9,6 % au cours de la période de prévision, porté par la demande croissante de prise en charge efficace des douleurs pelviennes chroniques et l'intégration des traitements interventionnels dans les systèmes de santé publics. Des pays comme l'Allemagne, la France et le Royaume-Uni adoptent des procédures d'embolisation dans les établissements de santé publics et privés. De plus, l'augmentation des investissements dans les programmes de santé centrés sur les femmes, ainsi que la formation des médecins au diagnostic différentiel des douleurs pelviennes, favorisent la croissance du marché.

Aperçu du marché britannique du syndrome de congestion pelvienne

Le marché britannique du syndrome de congestion pelvienne devrait croître à un TCAC de 10,1 % entre 2025 et 2032, grâce à une sensibilisation accrue des patients, à une infrastructure diagnostique solide et à une acceptation croissante de la radiologie interventionnelle. Les initiatives de santé publique mettant l'accent sur le dépistage précoce des douleurs pelviennes chroniques contribuent également à identifier davantage de cas de syndrome de congestion pelvienne.

Aperçu du marché allemand du syndrome de congestion pelvienne

Le marché allemand du syndrome de congestion pelvienne devrait enregistrer un TCAC de 9,9 % au cours de la période de prévision, grâce à une infrastructure de santé bien établie, à l'accent mis sur les thérapies mini-invasives et au soutien gouvernemental aux avancées en radiologie. La grande précision diagnostique et la disponibilité des systèmes d'imagerie veineuse pelvienne améliorent les taux de traitement.

Aperçu du marché du syndrome de congestion pelvienne en Asie-Pacifique

Le marché du syndrome de congestion pelvienne en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 10,7 % entre 2025 et 2032, grâce à la hausse des investissements dans les soins de santé, à la prévalence croissante du syndrome de congestion pelvienne chez les femmes et à la demande croissante de soins gynécologiques ambulatoires dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales de sensibilisation à la santé maternelle et féminine contribuent à un diagnostic et à un traitement précoces. De plus, l'accès accru aux procédures d'embolisation dans les centres de santé urbains accélère la croissance du marché régional.

Aperçu du marché japonais du syndrome de congestion pelvienne

Le marché japonais du syndrome de congestion pelvienne (SCP) gagne en popularité grâce à un système de santé technologiquement avancé, au vieillissement de la population féminine et à l'augmentation des investissements dans les interventions. La précision diagnostique est élevée grâce à l'utilisation généralisée de l'IRM pelvienne, et les hôpitaux intègrent de plus en plus les services d'embolisation comme pratique standard pour la prise en charge du SCP.

Aperçu du marché chinois du syndrome de congestion pelvienne

En 2024, le marché chinois du syndrome de congestion pelvienne représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une urbanisation rapide, une classe moyenne croissante et l'expansion des services de radiologie interventionnelle dans les hôpitaux tertiaires. Les réformes nationales du système de santé favorisant le dépistage précoce des affections gynécologiques et les partenariats avec des fabricants mondiaux de dispositifs médicaux stimulent également l'adoption du traitement, en particulier dans les villes de premier et de deuxième rang.

Part de marché du syndrome de congestion pelvienne

L’industrie du syndrome de congestion pelvienne est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Sanofi (France)

- Tolmar Pharmaceuticals, Inc. (États-Unis)

- Actiza Pharmaceutical Private Limited (Inde)

- Pfizer, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Bayer AG (Allemagne)

- AstraZeneca (Royaume-Uni)

- Indivior PLC (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Fresenius Kabi USA (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.