Global Pentane Plus Market

Taille du marché en milliards USD

TCAC :

%

USD

126.29 Million

USD

171.51 Million

2025

2033

USD

126.29 Million

USD

171.51 Million

2025

2033

| 2026 –2033 | |

| USD 126.29 Million | |

| USD 171.51 Million | |

| % | |

|

Segmentation du marché mondial du pentane et des dérivés, par type (n-pentane, isopentane et néopentane), type de produit (indice d'octane élevé et faible), application (carburant, agent d'expansion pour polyuréthane, solvant chimique, nettoyage électronique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du Pentane Plus

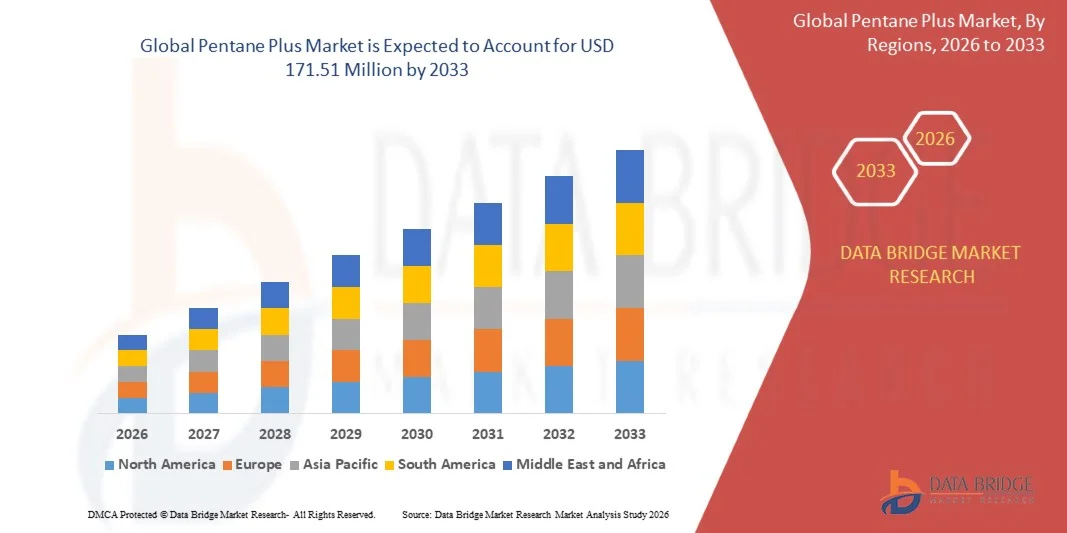

- Le marché mondial du pentane et plus était évalué à 126,29 millions de dollars américains en 2025 et devrait atteindre 171,51 millions de dollars américains d'ici 2033 , avec un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de carburants haute performance, de solvants chimiques et de produits en polyuréthane dans les secteurs industriel, automobile et de la construction. L'urbanisation et l'industrialisation croissantes stimulent la consommation de produits à base de pentane, favorisant ainsi l'expansion du marché à l'échelle mondiale.

- De plus, la demande croissante de carburants à haut rendement énergétique et à indice d'octane élevé, ainsi que d'intermédiaires chimiques respectueux de l'environnement, positionne Pentane Plus comme un intrant essentiel pour de nombreux secteurs industriels. La convergence de ces facteurs accélère son adoption dans des applications clés telles que le mélange de carburants, les agents gonflants pour polyuréthane et les produits chimiques de spécialité, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du pentane plus

- Le pentane Plus, largement utilisé comme composant de carburant à indice d'octane élevé, solvant chimique et agent gonflant pour les mousses de polyuréthane, devient une matière première de plus en plus essentielle dans les applications industrielles et chimiques en raison de son efficacité, de sa volatilité et de ses propriétés améliorant les performances.

- La demande croissante de Pentane Plus est principalement alimentée par la croissance de la consommation de carburant automobile, l'augmentation de la production de matériaux d'isolation et d'emballage à base de polyuréthane et l'expansion des activités de fabrication de produits chimiques sur les marchés émergents et développés, renforçant ainsi son importance stratégique dans de multiples chaînes de valeur.

- L'Amérique du Nord a dominé le marché du pentane et plus avec une part de 49,1 % en 2025, en raison de la forte consommation de produits chimiques industriels et de la demande croissante de carburants haute performance.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du pentane et plus au cours de la période de prévision, en raison de l'industrialisation et de l'urbanisation rapides, ainsi que de la demande croissante de carburants à indice d'octane élevé et de solvants chimiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des carburants à indice d'octane élevé a dominé le marché avec une part de 51,7 % en 2025, grâce à son rôle crucial dans l'amélioration des performances des moteurs et du rendement énergétique des carburants de transport. Ce segment bénéficie de la demande croissante d'essence premium et de mélanges de carburants spéciaux qui améliorent l'efficacité de la combustion et réduisent le cliquetis dans les moteurs modernes. Le Pentane Plus à indice d'octane élevé est également privilégié dans les applications chimiques et industrielles exigeant une volatilité et un contenu énergétique constants. Un soutien réglementaire fort en faveur de carburants plus propres et plus performants renforce encore son adoption par le marché.

Portée du rapport et segmentation du marché du pentane plus

|

Attributs |

Pentane Plus : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du pentane plus

Demande croissante de carburants à indice d'octane élevé et d'intermédiaires chimiques

- Une tendance émergente sur le marché du pentane est l'utilisation croissante de ce composé comme composant d'incorporation à indice d'octane élevé dans la production d'essence et comme matière première essentielle pour les intermédiaires chimiques. Sa volatilité et ses caractéristiques de combustion supérieures en font un atout précieux pour améliorer les performances et l'efficacité des carburants de transport, tout en soutenant les opérations de synthèse pétrochimique dans divers secteurs industriels.

- Par exemple, ExxonMobil a augmenté sa capacité pétrochimique sur le complexe de Baytown, au Texas, afin de produire du pentane de haute pureté et d'autres fractions d'hydrocarbures destinées aux mélanges et aux applications chimiques. Cette expansion a permis de répondre à la demande croissante des raffineries et des fabricants de polymères en pentane de qualité supérieure, utilisé pour l'optimisation des carburants et comme précurseur dans la production de plastique.

- Les fluctuations de la demande mondiale de carburant et le durcissement des normes d'émission incitent les raffineurs à privilégier les produits à indice d'octane élevé afin de répondre aux exigences strictes en matière de performance et d'environnement. Le pentane plus est de plus en plus incorporé dans les formulations d'essence pour améliorer la qualité de la combustion tout en réduisant les émissions polluantes des moteurs à combustion interne.

- Ce composé prend une importance croissante dans l'industrie chimique en tant qu'intermédiaire pour la production de produits chimiques de spécialité, d'agents moussants et de solvants utilisés dans diverses applications industrielles. Sa compatibilité avec d'autres hydrocarbures légers élargit son champ d'application à de nombreuses réactions chimiques et formulations de produits.

- La croissance des exportations en provenance d'Amérique du Nord et du Moyen-Orient, soutenue par d'importantes installations de traitement du gaz naturel, a renforcé la chaîne d'approvisionnement mondiale en pentane. Ces régions continuent d'investir dans la modernisation de leurs capacités de fractionnement des liquides de gaz naturel (LGN) afin de répondre aux exigences internationales de production de carburants et de produits chimiques.

- La tendance croissante vers des systèmes de production énergétique et chimique intégrés souligne l'importance stratégique du pentane plus pour équilibrer la production de carburants à indice d'octane élevé et l'expansion des marchés des intermédiaires chimiques. Cette évolution positionne le pentane plus comme un maillon essentiel des chaînes de valeur des carburants et de la pétrochimie, soutenant à la fois la croissance industrielle et les objectifs d'efficacité énergétique.

Dynamique du marché du pentane Plus

Conducteur

Industrialisation croissante et production de polyuréthane

- L'industrialisation croissante et l'expansion rapide des secteurs manufacturiers sont les principaux moteurs de la croissance du marché du pentane. Son rôle d'agent gonflant et de solvant essentiel dans la production de mousse de polyuréthane se renforce en raison de la demande croissante des secteurs de l'isolation, de la construction et de l'automobile.

- Par exemple, BASF SE a annoncé une augmentation des capacités de ses unités de production de polyuréthane en Chine et en Corée du Sud, intégrant le pentane plus comme agent d'expansion privilégié en remplacement des hydrofluorocarbures (HFC), substances fortement émettrices de gaz à effet de serre. Cet investissement stratégique soutient le développement de matériaux d'isolation durables pour le bâtiment et de gammes de produits écoénergétiques sur les marchés de la région Asie-Pacifique.

- La croissance industrielle des économies émergentes a accru la consommation de mousses à base de pentane utilisées dans les appareils de réfrigération, les panneaux et les systèmes d'isolation thermique. Cette demande croissante s'inscrit dans le contexte mondial de l'accent mis sur l'amélioration de l'efficacité énergétique et le respect des normes de performance environnementale.

- L'expansion des industries pétrochimiques, conjuguée aux progrès technologiques dans la fabrication de mousses, favorise l'adoption généralisée du pentane comme matière première économique et respectueuse de l'environnement. L'utilisation de mélanges de pentane dans les lignes de production permet d'obtenir une durabilité accrue, une structure de mousse améliorée et une meilleure efficacité thermique.

- La transition mondiale vers des matériaux de construction économes en énergie et des procédés de fabrication plus écologiques continue de renforcer l'utilisation du pentane plus dans de nombreux secteurs d'utilisation finale. Cette demande soutenue souligne son importance croissante pour le développement industriel et la production de polymères écoresponsables à l'échelle mondiale.

Retenue/Défi

Contraintes d'approvisionnement en matières premières et volatilité des prix

- La disponibilité des matières premières et la volatilité des prix constituent un frein majeur pour le marché du pentane. Ce composé étant principalement issu de liquides de gaz naturel et de procédés de raffinage, les variations d'approvisionnement dues aux fluctuations du prix du pétrole brut affectent considérablement la stabilité du marché et la planification de la production.

- Par exemple, les perturbations des activités d'extraction et de raffinage du gaz naturel, dues aux arrêts de maintenance et aux tensions géopolitiques, ont entraîné une production limitée de liquides de gaz naturel (LGN), affectant des entreprises telles que Phillips 66 et Chevron Phillips Chemical. Ces interruptions d'approvisionnement ont engendré des difficultés accrues d'approvisionnement et une instabilité des prix pour les fabricants en aval.

- La dépendance aux opérations d'extraction d'hydrocarbures en amont accroît la vulnérabilité des producteurs de pentane et plus aux pénuries de matières premières et aux déséquilibres du marché. La hausse des prix de l'énergie et les perturbations logistiques accentuent encore les pressions sur les coûts tout au long des réseaux d'approvisionnement et de distribution.

- La hausse des coûts de production affecte l'accessibilité des agents gonflants et solvants à base de pentane, incitant les fabricants à explorer des matériaux alternatifs lorsque la rentabilité est essentielle. Cette dynamique de marché pourrait limiter l'adoption du pentane dans les régions où les infrastructures de raffinage sont moins développées.

- Garantir un approvisionnement stable en matières premières grâce à la diversification des sources d'approvisionnement, à des contrats à long terme et à des investissements dans des capacités de traitement du gaz évolutives sera essentiel pour contrer la volatilité des prix. La stabilisation des marchés des matières premières et l'amélioration de la résilience de la chaîne de valeur joueront un rôle clé dans le maintien de la croissance à long terme du marché du pentane et plus.

Portée du marché du Pentane Plus

Le marché est segmenté en fonction du type, du type de produit et de l'application.

- Par type

Le marché du Pentane Plus est segmenté, selon le type, en n-pentane, isopentane et néopentane. Le segment du n-pentane a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par son utilisation répandue dans les applications industrielles et chimiques, due à sa forte volatilité et à ses propriétés physiques avantageuses. Les fabricants privilégient le n-pentane comme agent gonflant dans la production de polyuréthane et comme solvant dans l'industrie chimique, en raison de son efficacité et de son rapport coût-efficacité. Ce segment bénéficie également d'une forte compatibilité avec les mélanges de carburants et d'une chaîne d'approvisionnement bien établie, ce qui renforce sa position sur le marché. La qualité et la stabilité constantes du n-pentane en font un choix privilégié pour les opérations industrielles à grande échelle et les utilisateurs commerciaux, soutenant ainsi une croissance soutenue de la demande.

Le segment de l'isopentane devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son adoption croissante dans les mélanges de carburants à indice d'octane élevé et les mousses de polyuréthane. Son point de congélation plus bas et ses propriétés thermodynamiques supérieures le rendent particulièrement adapté aux applications exigeant une volatilité accrue et une meilleure efficacité énergétique. La demande croissante des secteurs de l'automobile et de la construction en matière d'isolation par mousse performante et de carburants respectueux de l'environnement stimule son développement rapide. Par ailleurs, les progrès technologiques réalisés dans les procédés de raffinage et de mélange contribuent également à l'expansion du segment de l'isopentane.

- Par type de produit

Le marché du Pentane Plus est segmenté, selon le type de produit, en indice d'octane élevé et faible. Le segment à indice d'octane élevé dominait le marché en 2025 avec une part de 51,7 %, grâce à son rôle essentiel dans l'amélioration des performances des moteurs et du rendement énergétique des carburants de transport. Ce segment bénéficie de la demande croissante d'essence premium et de mélanges de carburants spéciaux qui améliorent l'efficacité de la combustion et réduisent le cliquetis dans les moteurs modernes. Le Pentane Plus à indice d'octane élevé est également privilégié dans les applications chimiques et industrielles exigeant une volatilité et un contenu énergétique constants. Un cadre réglementaire favorable aux carburants plus propres et performants contribue également à son adoption sur le marché.

Le segment des carburants à faible indice d'octane devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de mélanges de carburants économiques et certaines applications de solvants. Son prix abordable et sa facilité d'utilisation en font un carburant idéal pour les applications industrielles à grande échelle où des performances extrêmes ne sont pas essentielles. Ce segment bénéficie également de la croissance des marchés émergents, où les carburants alternatifs à bas coût sont de plus en plus recherchés. Par ailleurs, les innovations en matière de mélange d'additifs et de techniques de traitement permettent une utilisation plus large du Pentane Plus à faible indice d'octane.

- Sur demande

Selon son application, le marché du Pentane Plus se segmente en carburants pour le transport, agents d'expansion pour polyuréthane, solvants chimiques, produits de nettoyage électronique et autres. Le segment des carburants pour le transport a dominé le marché en 2025, porté par la demande croissante de mélanges de carburants performants et efficaces pour les moteurs automobiles et industriels. Le Pentane Plus est largement utilisé pour augmenter l'indice d'octane, améliorer l'efficacité de la combustion et réduire les émissions, ce qui en fait un produit de choix pour les raffineurs et les distributeurs de carburants. Ce segment bénéficie également de l'adoption croissante de formulations de carburants avancées dans les économies émergentes afin de répondre à la demande croissante de véhicules. L'intégration d'additifs respectueux de l'environnement et le respect des normes d'émissions strictes confortent sa position de leader sur le marché.

Le segment des agents d'expansion polyuréthanes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante dans les secteurs de la construction, de l'isolation et de l'ameublement. Pentane Plus est le matériau de choix pour la production de mousses légères et écoénergétiques offrant une isolation thermique et des performances structurelles optimales. Cette croissance est également favorisée par l'urbanisation et l'industrialisation croissantes, ainsi que par les incitations réglementaires encourageant l'utilisation de matériaux de construction écoénergétiques. Par ailleurs, les progrès réalisés dans le domaine des mousses et les initiatives en faveur de la construction écologique accélèrent l'adoption de Pentane Plus comme agent d'expansion essentiel.

Analyse régionale du marché du pentane plus

- L'Amérique du Nord a dominé le marché du pentane et plus avec la plus grande part de revenus (49,1 %) en 2025, grâce à la forte consommation de produits chimiques industriels et à la demande croissante de carburants haute performance.

- Les consommateurs et les utilisateurs industriels de la région privilégient l'efficacité, la qualité et les solutions de carburants et de produits chimiques conformes à la réglementation, faisant de Pentane Plus un choix de prédilection.

- Cette adoption généralisée est également favorisée par des infrastructures de raffinage avancées, une forte activité industrielle et une importance croissante accordée aux applications écoénergétiques, renforçant ainsi le leadership du marché dans les secteurs commercial et industriel.

Analyse du marché américain du pentane plus

Le marché américain du pentane plus a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la consommation croissante de carburants de transport, la production de polyuréthane et les applications de solvants chimiques. La croissance de ce marché est soutenue par les progrès technologiques dans les procédés de raffinage et de mélange, ainsi que par une forte demande industrielle en carburants à indice d'octane élevé et en intermédiaires chimiques de haute qualité. L'accent mis sur l'efficacité énergétique et les réglementations environnementales encourageant des carburants plus propres stimulent également l'adoption du marché. Par ailleurs, la hausse des investissements dans la production de mousse de polyuréthane et la fabrication de produits chimiques élargit le champ d'application du pentane plus.

Analyse du marché européen du pentane plus

Le marché européen du Pentane Plus devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, principalement sous l'effet de réglementations environnementales strictes et de la demande croissante de carburants et de solvants chimiques haute performance. Les secteurs industriel et automobile de la région adoptent de plus en plus le Pentane Plus pour répondre aux exigences d'efficacité et de durabilité. La croissance est également soutenue par l'essor de la production de mousse de polyuréthane pour la construction et l'isolation. Les consommateurs et les fabricants européens privilégient de plus en plus les solutions écoénergétiques et à faibles émissions, ce qui contribue à l'expansion du marché.

Analyse du marché britannique du pentane plus

Le marché britannique du Pentane Plus devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de carburants à indice d'octane élevé et d'intermédiaires chimiques dans les secteurs industriel et des transports. Les normes environnementales et d'efficacité incitent les fabricants à adopter le Pentane Plus pour les applications chimiques et les carburants. La solide infrastructure de production chimique du pays, associée à l'intensification des efforts de recherche et développement dans le domaine des additifs pour carburants, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand du pentane plus

Le marché allemand du Pentane Plus devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte demande des industries de mélange de carburants automobiles et de fabrication de produits chimiques. L'accent mis par l'Allemagne sur l'innovation, l'efficacité énergétique et les pratiques industrielles durables favorise l'adoption du Pentane Plus comme produit chimique industriel clé. Son intégration dans la production de mousse de polyuréthane et les formulations de carburants haute performance est de plus en plus courante, les fabricants locaux privilégiant les produits de haute qualité et conformes aux normes.

Analyse du marché du pentane plus en Asie-Pacifique

Le marché du Pentane Plus en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une industrialisation et une urbanisation rapides, ainsi que par la demande croissante de carburants à indice d'octane élevé et de solvants chimiques dans des pays comme la Chine, le Japon et l'Inde. Le développement des capacités de production de produits chimiques et de polyuréthane dans la région stimule la consommation de Pentane Plus. Par ailleurs, les initiatives gouvernementales croissantes en faveur de l'efficacité énergétique, des normes de carburants avancées et de la croissance industrielle favorisent son adoption. Enfin, l'accessibilité et la disponibilité du Pentane Plus auprès de fournisseurs locaux et internationaux contribuent à élargir la clientèle dans toute la région Asie-Pacifique.

Analyse du marché japonais du pentane plus

Le marché japonais du pentane plus est en plein essor grâce à la position de pointe des industries chimiques et automobiles du pays, ainsi qu'à l'importance accordée aux carburants et solutions industrielles économes en énergie. La demande croissante de mousse de polyuréthane, de solvants chimiques et de carburants haute performance stimule l'adoption du marché. L'intégration du pentane plus dans des applications industrielles de pointe, telles que le nettoyage électronique et la fabrication de produits chimiques de spécialité, contribue également à cette croissance. Par ailleurs, le vieillissement de la population japonaise et l'accent mis sur l'automatisation du secteur manufacturier devraient favoriser l'utilisation de solutions chimiques fiables et performantes.

Analyse du marché chinois du pentane plus

Le marché chinois du Pentane Plus a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une croissance industrielle rapide, à la hausse de la consommation de carburants automobiles et à l'essor de la production chimique. L'expansion de la classe moyenne et l'urbanisation croissante du pays stimulent la demande en carburants et intermédiaires chimiques de haute qualité. Une solide capacité de production nationale et le soutien aux procédés de fabrication écoénergétiques sont des facteurs clés de la croissance du marché. Par ailleurs, les politiques gouvernementales favorisant l'expansion industrielle et le progrès technologique dans les secteurs des carburants et de la chimie accélèrent l'adoption du Pentane Plus en Chine.

Part de marché de Pentane Plus

L'industrie du pentane et plus est principalement dominée par des entreprises bien établies, notamment :

- Phillips 66 Company (États-Unis)

- SHELL (Pays-Bas)

- Groupe HCS (Allemagne)

- INEOS (Royaume-Uni)

- LG Chem (Corée du Sud)

- YEOCHUN NCC CO., LTD. (Corée du Sud)

- SK Global Chemical Co., Ltd (Corée du Sud)

- Merck KGaA (Allemagne)

- SABIC (Arabie saoudite)

- Société commerciale pétrochimique (Arabie saoudite)

- Tradeasia International (Singapour)

- TCI Chemicals (Inde) Pvt. Ltd. (Inde)

- Groupe pétrolier Jun Yuan (Chine)

- Parchem Produits chimiques fins et de spécialité (États-Unis)

- RESSOURCES DE SOUTH HAMPTON (États-Unis)

- Laboratoires SynQuest (États-Unis)

- Aeropres Corporation (États-Unis)

- Choice Organochem LLP (Inde)

- Datta Hydro-chem (P) Limited (Inde)

- Central Drug House (Inde)

Dernières évolutions du marché mondial du pentane plus

- En juin 2025, ExxonMobil a signé un important contrat pour la fourniture de Pentane Plus à un grand producteur de polyoléfines en Asie. Ce contrat témoigne de l'adoption croissante du pentane dans des secteurs en aval à fort volume, tels que le polyuréthane et les produits chimiques de spécialité. Grâce à ce contrat, ExxonMobil renforce sa présence sur le marché asiatique en pleine expansion, où les secteurs industriel et automobile sont de plus en plus demandeurs de composants pour carburants à indice d'octane élevé et d'intermédiaires chimiques. Cet accord positionne également l'entreprise comme un fournisseur fiable dans une région où la consommation de pentane devrait augmenter fortement en raison de l'urbanisation et de l'industrialisation.

- En avril 2025, Shell et LyondellBasell ont annoncé une collaboration stratégique pour le co-développement et l'approvisionnement en matières premières Pentane Plus destinées à un nouveau complexe pétrochimique européen. Ce partenariat garantit un approvisionnement stable en matières premières pour la production en aval, répondant ainsi à la demande croissante de carburants haute performance et d'applications chimiques. Il renforce la présence des deux entreprises sur le marché européen, permet de réaliser des économies d'échelle dans l'approvisionnement en matières premières et soutient le développement des applications liées au polyuréthane, aux additifs pour carburants et aux solvants. En intégrant les stratégies de production et d'approvisionnement, cette collaboration atténue les risques liés à la chaîne d'approvisionnement tout en favorisant la croissance du marché dans la région.

- En février 2025, SABIC a acquis une participation majoritaire dans une usine de traitement de matières premières riches en pentane auprès d'un exploitant de raffinerie régional. Cette acquisition garantit un approvisionnement stable et à long terme en matières premières Pentane Plus, permettant à SABIC de répondre efficacement à la demande croissante de carburants à indice d'octane élevé, de mousse de polyuréthane et de solvants chimiques. Cette opération renforce la position concurrentielle de SABIC grâce à l'intégration verticale de sa chaîne d'approvisionnement, la réduction de sa dépendance vis-à-vis des fournisseurs externes et la garantie d'une qualité de produit constante, un point essentiel pour les clients industriels et commerciaux qui recherchent un accès continu aux produits Pentane Plus de haute qualité.

- En décembre 2024, ExxonMobil a lancé une nouvelle gamme de fluides frigorigènes à base de pentane, conçus pour le refroidissement industriel et les applications CVC. Ce lancement diversifie l'utilisation traditionnelle du Pentane Plus, au-delà des carburants et des solvants chimiques, et ouvre la voie à de nouvelles opportunités dans le domaine de la réfrigération écoénergétique. Il témoigne de l'innovation dans le développement de produits, permettant à l'entreprise de conquérir de nouveaux segments de marché tout en s'inscrivant dans les tendances mondiales en matière de développement durable. L'introduction de fluides frigorigènes à base de pentane de qualité industrielle et respectueux de l'environnement accroît le potentiel de revenus et positionne ExxonMobil comme un leader technologique dans les applications spéciales du pentane.

- En novembre 2024, Shell a étendu ses installations d'extraction et de traitement du pentane afin d'accroître sa capacité de production et la disponibilité de matières premières pour les industries pétrolières, gazières et chimiques. Cet accroissement de capacité garantit un approvisionnement constant en Pentane Plus, réduisant ainsi les risques de pénurie dans un contexte de demande mondiale croissante. Cette initiative renforce la capacité de Shell à servir les secteurs industriel, automobile et chimique, soutient le développement de nouvelles applications et consolide sa position de leader sur le marché. En développant son infrastructure de production, l'entreprise améliore également son efficacité opérationnelle et répond aux besoins croissants de consommation régionaux et mondiaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.