Global Perforating Disorder Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

7.22 Billion

USD

10.58 Billion

2024

2032

USD

7.22 Billion

USD

10.58 Billion

2024

2032

| 2025 –2032 | |

| USD 7.22 Billion | |

| USD 10.58 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des perforations auriculaires, par classe de médicaments (paracétamol, ibuprofène et autres), traitement (patch tympanique, chirurgie, médicaments et autres), diagnostic (examens de laboratoire, évaluation au diapason, tympanométrie et examen audiologique), canal de distribution (pharmacies hospitalières et pharmacies de détail et en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement des maladies perforantes

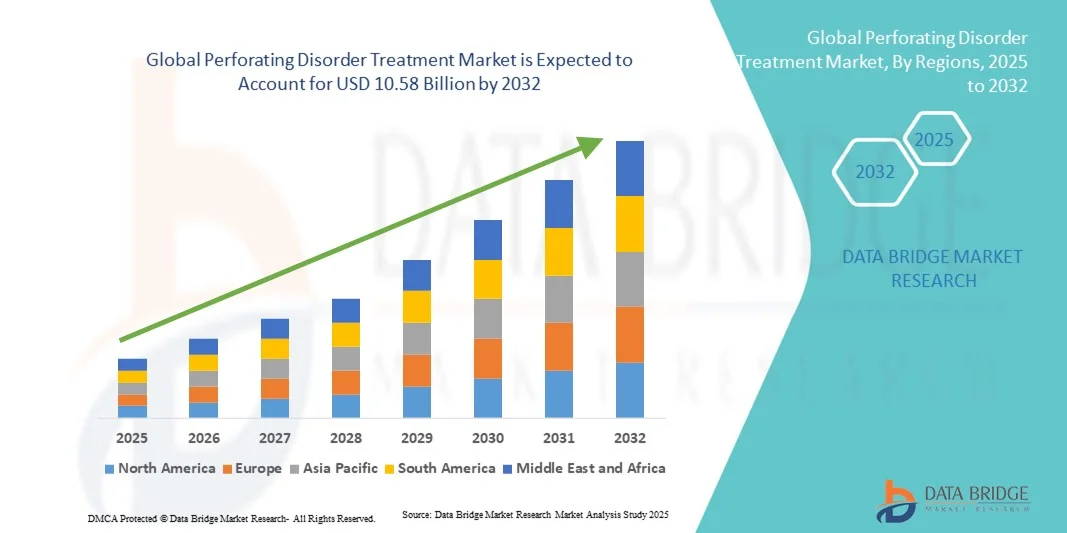

- Le marché mondial des traitements des maladies perforantes était évalué à 7,22 milliards de dollars américains en 2024 et devrait atteindre 10,58 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès de la recherche dermatologique, conjugués à la prévalence croissante des maladies rénales chroniques, du diabète et d'autres affections systémiques contribuant au développement de perforations. La sensibilisation accrue des professionnels de santé et des patients aux options de diagnostic précoce et de traitement stimule également l'expansion du marché à l'échelle mondiale.

- De plus, la demande croissante de solutions de traitement efficaces et peu invasives, telles que la thérapie laser, les rétinoïdes topiques et la photothérapie, fait des soins dermatologiques modernes l'approche privilégiée pour la prise en charge des affections perforantes. Ces facteurs convergents accélèrent l'adoption des solutions de traitement des affections perforantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement des maladies perforantes

- Les options de traitement des dermatoses perforantes, incluant les thérapies topiques, les médicaments systémiques et les interventions dermatologiques avancées telles que la thérapie laser et la cryothérapie, sont des composantes de plus en plus essentielles de la pratique dermatologique moderne en raison de leur efficacité dans la prise en charge des manifestations cutanées chroniques et la prévention des infections secondaires, tant en milieu hospitalier qu'ambulatoire. L'importance croissante accordée au confort du patient, aux techniques minimalement invasives et aux thérapies ciblées a considérablement amélioré les résultats des traitements et leur adoption dans l'ensemble des systèmes de santé.

- La demande croissante de traitements pour les dermatoses perforantes est principalement alimentée par la prévalence accrue de maladies chroniques telles que le diabète et l'insuffisance rénale chronique, qui constituent des causes sous-jacentes majeures de ces dermatoses acquises. Par ailleurs, une meilleure sensibilisation à l'intervention dermatologique précoce et les progrès réalisés dans les systèmes d'administration topique de médicaments contribuent à une plus grande observance thérapeutique et à de meilleurs résultats cliniques.

- L'Amérique du Nord a dominé le marché du traitement des dermatoses perforantes en 2024, avec une part de revenus de 41,3 %. Cette domination se caractérise par une infrastructure de santé avancée, des taux de diagnostic élevés et une forte présence de grandes entreprises pharmaceutiques et de recherche dermatologique. Les États-Unis restent à la pointe des essais cliniques et de l'adoption des produits biologiques et des agents topiques innovants, grâce à des cadres de remboursement favorables et à une implication accrue des dermatologues dans la prise en charge des maladies cutanées rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des maladies perforantes au cours de la période de prévision, avec un TCAC estimé entre 2025 et 2032. Cette croissance est portée par l'amélioration de l'accès aux soins, la hausse des revenus disponibles et une meilleure sensibilisation aux affections dermatologiques. Des pays comme l'Inde, la Chine et le Japon observent une adoption accrue des traitements cutanés de pointe et des initiatives gouvernementales visant à la prise en charge des maladies chroniques, ce qui contribue à stimuler davantage la croissance du marché.

- Le segment du paracétamol a dominé la plus grande part de revenus du marché, soit 43,1 %, en 2024, grâce à son utilisation intensive pour la gestion de la douleur et de la fièvre chez les patients souffrant de perforation du tympan.

Portée du rapport et segmentation du marché du traitement des maladies perforantes

|

Attributs |

Traitement des maladies perforantes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement des maladies perforantes

Confort accru grâce à l'IA et au diagnostic de précision

- L'intégration de l' intelligence artificielle (IA), de la pathologie numérique et des plateformes de diagnostic de précision constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement des maladies perforantes. Cette combinaison révolutionne l'identification et le suivi de ces maladies en permettant des diagnostics plus rapides et plus précis, ainsi que des traitements personnalisés.

- Par exemple, en 2024, des chercheurs ont mis au point un logiciel d'imagerie dermatologique basé sur l'IA, capable de détecter avec une précision accrue les dermatoses perforantes telles que la maladie de Kyrle et la folliculite perforante grâce à la cartographie automatisée des lésions et à l'analyse d'images. De même, l'utilisation de la pathologie numérique combinée à des modèles d'apprentissage automatique a permis la visualisation haute résolution de l'extrusion des fibres de collagène et d'élastine dans les tissus affectés.

- L'intégration de l'IA dans les flux de travail dermatologiques et histopathologiques permet aux cliniciens de prédire l'évolution de la maladie, d'évaluer l'efficacité des traitements et d'identifier les combinaisons thérapeutiques optimales pour les patients. Par exemple, des études cliniques en cours, s'appuyant sur l'IA, exploitent des modèles algorithmiques pour différencier les dermatoses perforantes acquises des manifestations cutanées secondaires liées au diabète ou à une insuffisance rénale, améliorant ainsi la précision des traitements. De plus, les systèmes assistés par l'IA facilitent les téléconsultations en dermatologie, permettant aux experts d'évaluer les lésions perforantes chroniques de manière plus efficace et cohérente.

- L'intégration fluide des analyses basées sur l'IA aux dossiers médicaux électroniques (DME) et aux plateformes de pathologie numérique facilite également la gestion centralisée des données des patients, permettant aux dermatologues et aux chercheurs de suivre les réponses aux traitements et d'identifier les schémas de récidive en temps réel. Via une interface numérique unique, les cliniciens peuvent consulter les photographies cliniques, les données histopathologiques et les résultats thérapeutiques, favorisant ainsi une approche de soins holistique et fondée sur les données.

- Cette tendance vers des parcours de soins plus intelligents, fondés sur les données et facilités par la technologie, transforme fondamentalement la manière dont les cliniciens prennent en charge les dermatoses perforantes. Par conséquent, les entreprises et les instituts de recherche investissent dans des outils de diagnostic et de suivi des traitements assistés par l'IA afin d'améliorer la détection précoce et la prise en charge personnalisée des dermatoses perforantes chroniques.

- La demande de solutions diagnostiques et thérapeutiques intégrant l'IA augmente rapidement dans les hôpitaux, les cliniques dermatologiques et les laboratoires de recherche, car les professionnels de la santé cherchent à améliorer les résultats des traitements, à minimiser les délais de diagnostic et à accroître l'efficacité clinique dans la prise en charge des maladies perforantes.

Dynamique du marché des traitements des maladies perforantes

Conducteur

Besoin croissant dû à la prévalence croissante des affections cutanées chroniques et aux progrès des thérapies dermatologiques

- La prévalence croissante des affections cutanées chroniques telles que le diabète, l'insuffisance rénale chronique et les maladies auto-immunes, fréquemment associées aux dermatoses perforantes, est un facteur clé de la croissance du marché mondial des traitements des dermatoses perforantes.

- Par exemple, en mars 2024, une collaboration clinique multinationale menée par la Mayo Clinic et l'Université de Tokyo a lancé une étude multicentrique explorant l'efficacité de formulations de rétinoïdes avancées et de thérapies biologiques dans le traitement des dermatoses perforantes acquises. Ces initiatives menées par des organismes de recherche médicale clés devraient stimuler l'expansion du marché au cours de la période prévisionnelle.

- Face à la reconnaissance croissante du lien entre maladies systémiques et affections perforantes par les professionnels de santé, la demande de thérapies ciblées, notamment les rétinoïdes topiques, les agents kératolytiques et les biothérapies modulant la réponse immunitaire, est en forte hausse. Ces options thérapeutiques offrent une meilleure régénération cutanée et une réduction du taux de récidive des lésions par rapport aux traitements symptomatiques classiques.

- De plus, les progrès de la dermatologie moléculaire, associés au développement de systèmes d'administration de médicaments minimalement invasifs tels que les formulations transdermiques à micro-aiguilles, révolutionnent les approches thérapeutiques des dermatoses perforantes en améliorant l'absorption des médicaments et l'observance du traitement par le patient.

- La sensibilisation croissante des dermatologues aux dermatoses perforantes, associée à un accès accru aux outils diagnostiques et aux investissements en recherche et développement pharmaceutique, stimule la croissance globale de ce segment de marché thérapeutique. Par ailleurs, le développement des programmes de soutien aux patients et l'intégration des affections dermatologiques rares dans les dispositifs de reconnaissance des maladies orphelines devraient encore dynamiser le marché dans les années à venir.

Retenue/Défi

Sensibilisation limitée, difficultés de diagnostic et coûts de traitement élevés

- L'un des principaux obstacles à la croissance du marché des traitements des dermatoses perforantes est le manque de sensibilisation des patients et des professionnels de santé, ce qui entraîne souvent des retards ou des erreurs de diagnostic. Les dermatoses perforantes ressemblant fréquemment à d'autres affections cutanées prurigineuses ou inflammatoires, un diagnostic erroné peut entraver la mise en place de traitements appropriés.

- Par exemple, de nombreux rapports cliniques ont mis en évidence des retards de diagnostic supérieurs à six mois chez des patients présentant des dermatoses perforantes acquises secondaires à une insuffisance rénale chronique, soulignant la nécessité d'améliorer les protocoles de dépistage dermatologique.

- Le coût élevé des traitements constitue également un obstacle majeur, notamment dans les régions en développement où les thérapies biologiques ou à base de rétinoïdes de pointe restent inaccessibles. Les outils diagnostiques spécialisés nécessaires à la confirmation histopathologique, tels que la dermoscopie haute résolution et l'imagerie de biopsie numérique, alourdissent encore le fardeau financier qui pèse sur les systèmes de santé et les patients.

- De plus, l'absence de recommandations thérapeutiques standardisées et le nombre limité de données issues d'essais cliniques entravent l'uniformisation des pratiques thérapeutiques entre les régions, ce qui nuit à la cohérence du marché. Bien que les nouvelles thérapies soient prometteuses, les limitations de remboursement pour les maladies dermatologiques rares demeurent un obstacle majeur à leur généralisation.

- Relever ces défis grâce à des programmes de sensibilisation à la santé publique, à la formation des cliniciens et à l'introduction de traitements rentables sera essentiel pour surmonter les obstacles au diagnostic et aux soins.

- La poursuite de la collaboration entre les centres de recherche en dermatologie, les développeurs pharmaceutiques et les décideurs politiques en matière de santé devrait atténuer ces contraintes et soutenir une croissance durable du marché du traitement des maladies perforantes.

Étendue du marché du traitement des troubles perforants

Le marché est segmenté en fonction de la classe de médicament, du traitement, du diagnostic, du canal de distribution et de l'utilisateur final.

- Par classe de médicament

Le marché des traitements des perforations tympaniques est segmenté, selon la classe de médicament, en paracétamol, ibuprofène et autres. En 2024, le segment du paracétamol représentait la plus grande part de marché (43,1 %), grâce à son utilisation fréquente pour la prise en charge de la douleur et de la fièvre chez les patients souffrant de perforation tympanique. Il demeure le traitement de choix en raison de son innocuité avérée, de son faible coût et de ses effets secondaires gastro-intestinaux minimes comparés aux AINS. La disponibilité de multiples formulations, notamment orales, intraveineuses et pédiatriques, facilite son accessibilité à différentes catégories de patients. Sa prescription fréquente par les ORL et la consommation croissante sans ordonnance contribuent à son leadership continu sur le marché. De plus, une sensibilisation accrue aux bonnes pratiques d'automédication et des réseaux de distribution performants renforcent sa position dominante sur les marchés développés et émergents.

Le segment de l'ibuprofène devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2025 et 2032. Cette croissance est attribuée à ses propriétés anti-inflammatoires supérieures qui contribuent à réduire la douleur et l'inflammation de l'oreille causées par les infections. L'adoption croissante de thérapies combinées incluant l'ibuprofène comme composant clé dans la prise en charge des otites moyennes stimule la croissance rapide de ce segment. Les fabricants de produits pharmaceutiques privilégient de plus en plus les formulations à libération prolongée afin d'améliorer l'observance thérapeutique. La disponibilité croissante en ligne et l'acceptation grandissante de l'automédication dans les pays développés alimentent également cette expansion. Par ailleurs, la sensibilisation aux avantages thérapeutiques de l'ibuprofène dans les affections ORL soutient une forte demande mondiale future .

- Par traitement

Le marché des traitements des perforations tympaniques est segmenté, selon le type de traitement, en patchs tympaniques, chirurgie, médicaments et autres. En 2024, le segment des patchs tympaniques représentait la plus grande part de revenus (39,4 %), principalement grâce à son caractère peu invasif et à son taux de réussite élevé dans le traitement des petites perforations tympaniques. Ce traitement offre une récupération rapide et un faible risque de complications, ce qui le rend très populaire auprès des patients et des ORL. Les progrès réalisés dans le domaine des matériaux biorésorbables et des technologies de régénération tissulaire ont encore amélioré l'adhérence du patch et les résultats de la cicatrisation. Les hôpitaux et les cliniques spécialisées continuent d'adopter les patchs comme traitement de première intention en raison de leur rapport coût-efficacité. La prise en charge par les assurances et les initiatives gouvernementales promouvant les interventions ORL peu invasives ont également renforcé la position de ce segment sur le marché mondial.

Le segment chirurgical devrait connaître la croissance annuelle composée la plus rapide, à 9,5 %, entre 2025 et 2032, grâce aux progrès technologiques réalisés dans les procédures de tympanoplastie et de myringoplastie. L'augmentation des cas de perforation chronique nécessitant des interventions chirurgicales reconstructives génère une demande importante. L'adoption croissante de la chirurgie endoscopique de l'oreille et des techniques laser améliore la précision et réduit les complications postopératoires. Les hôpitaux dotés d'infrastructures chirurgicales de pointe constatent une augmentation du nombre de patients pour des cas complexes. La hausse des dépenses de santé et un meilleur accès à des chirurgiens ORL qualifiés dans les régions en développement devraient accélérer davantage la croissance de ce segment au cours de la période de prévision.

- Par diagnostic

Le marché du traitement des perforations tympaniques est segmenté, selon le diagnostic, en tests de laboratoire, évaluation au diapason, tympanométrie et examen audiologique. En 2024, le segment de l'examen audiologique représentait la plus grande part de marché (38,7 %), grâce à sa capacité à évaluer avec précision le degré de déficience auditive lié aux lésions du tympan. L'intégration croissante des audiomètres numériques et des appareils automatisés d'évaluation auditive dans les hôpitaux et les cliniques améliore la précision du diagnostic. Le renforcement des programmes de sensibilisation au dépistage précoce de la perte auditive contribue également à l'augmentation des taux de diagnostic. Par ailleurs, le vieillissement de la population et la prévalence croissante des otites moyennes chroniques renforcent la demande d'évaluations audiométriques. Les progrès technologiques constants des logiciels et des appareils d'audiologie confortent la position de leader de ce segment à l'échelle mondiale.

Le segment de la tympanométrie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2025 et 2032. Cette croissance est portée par la préférence croissante pour les outils de diagnostic non invasifs permettant une évaluation efficace de la fonction de l'oreille moyenne. La tympanométrie fournit des résultats rapides et fiables, ce qui en fait un examen essentiel dans les services ORL et les centres de soins primaires. Les tympanomètres portables et les systèmes d'impédance numérique sont de plus en plus utilisés dans les programmes de dépistage des otites chez l'enfant. La disponibilité accrue d'équipements de diagnostic de pointe et l'attention croissante portée par les pouvoirs publics à la prévention des otites contribuent également aux fortes perspectives de croissance de ce segment.

- Par canal de distribution

Le marché des traitements des maladies perforantes est segmenté, selon le canal de distribution, en pharmacies hospitalières et pharmacies de détail (en ligne et hors ligne). En 2024, le segment des pharmacies hospitalières représentait la plus grande part de marché (46,9 %), grâce à la distribution centralisée des médicaments ORL sur ordonnance et des médicaments postopératoires. Les hôpitaux garantissent une meilleure observance thérapeutique grâce aux prescriptions directes des médecins et à des chaînes d'approvisionnement maîtrisées. L'augmentation des hospitalisations pour interventions chirurgicales et pose de pansements stimule également la demande de médicaments auprès des pharmacies hospitalières. Les partenariats entre les hôpitaux et les laboratoires pharmaceutiques assurent une disponibilité constante des produits. Par ailleurs, une réglementation gouvernementale favorable et le remboursement des traitements hospitaliers par les assurances confortent la position dominante de ce segment sur les principaux marchés.

Le segment des pharmacies physiques et en ligne devrait connaître la croissance annuelle composée la plus rapide (11,2 %) entre 2025 et 2032, portée par la digitalisation du secteur de la santé et la préférence croissante pour la livraison de médicaments à domicile. Les plateformes en ligne offrent des prix compétitifs, une plus grande disponibilité des produits et un traitement rapide des commandes, incitant les consommateurs à privilégier les pharmacies en ligne. Par ailleurs, les collaborations stratégiques entre les fabricants de produits pharmaceutiques et les fournisseurs de commerce électronique améliorent la visibilité des médicaments ORL. La pénétration croissante d'Internet, les réformes réglementaires favorables à la distribution de médicaments en ligne et le recours accru des patients aux plateformes de télémédecine devraient stimuler significativement la croissance de ce canal.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du traitement des perforations est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a représenté la plus grande part de revenus (45,6 %) en 2024, principalement grâce à ses infrastructures chirurgicales de pointe, à la présence de spécialistes ORL qualifiés et à ses services de soins postopératoires complets. Les hôpitaux constituent les centres de traitement clés pour les cas complexes de perforation nécessitant une intervention chirurgicale. L'augmentation des investissements publics dans les infrastructures de santé, conjuguée à l'expansion des services ORL de soins tertiaires, a renforcé les capacités hospitalières à l'échelle mondiale. L'afflux important de patients, les outils de diagnostic avancés et la disponibilité de services ORL d'urgence confortent la position dominante de ce segment tout au long de la période de prévision.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide (10,9 %) entre 2025 et 2032, portée par le nombre croissant de centres ORL ambulatoires proposant des traitements personnalisés. Ces cliniques offrent un diagnostic précis et des traitements rentables, avec des délais d'attente réduits. L'adoption d'outils de diagnostic avancés, tels que les otoendoscopes et les tympanomètres portables, améliore l'efficacité opérationnelle. La sensibilisation accrue à la prise en charge précoce des troubles ORL et le développement des cliniques ORL indépendantes en milieu urbain soutiennent la croissance de ce segment. Par ailleurs, la demande croissante de soins personnalisés et l'amélioration de la satisfaction des patients continuent de stimuler fortement la croissance de ce segment sur les marchés développés.

Étendue du marché du traitement des troubles perforants

- L'Amérique du Nord a dominé le marché du traitement des maladies perforantes en 2024, avec la plus grande part de revenus (41,3 %), grâce à une infrastructure de soins de santé avancée, des taux de diagnostic élevés et une forte présence d'entreprises pharmaceutiques et de recherche dermatologique de premier plan.

- La position dominante de la région est également étayée par une sensibilisation accrue aux maladies dermatologiques rares, la présence de centres de dermatologie spécialisés et une adoption croissante des thérapies biologiques et topiques.

- Le marché reste à la pointe des essais cliniques et de l'approbation de traitements innovants, tels que les agents topiques à base de rétinoïdes et les thérapies immunomodulatrices. De plus, la région bénéficie de cadres de remboursement favorables, d'une forte sensibilisation des patients et d'une implication croissante des dermatologues dans la prise en charge des dermatoses perforantes chroniques.

Aperçu du marché américain des traitements des maladies perforantes

Le marché américain des traitements des maladies perforantes a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à d'importants investissements dans la recherche sur les maladies rares et à l'expansion des entreprises de biotechnologie spécialisées en dermatologie. La sensibilisation croissante des patients, la disponibilité de services dermatologiques spécialisés et un large accès à des outils de diagnostic avancés tels que la dermoscopie et l'imagerie histopathologique contribuent largement à cette position dominante. Par ailleurs, l'essor de la recherche clinique évaluant de nouveaux agents biologiques, conjugué au soutien apporté par la FDA (Food and Drug Administration) aux programmes relatifs aux maladies orphelines, continue de stimuler l'innovation et d'accélérer le développement thérapeutique aux États-Unis.

Aperçu du marché européen des traitements des maladies perforantes

Le marché européen des traitements des maladies perforantes devrait connaître une croissance soutenue au cours de la période de prévision, portée par la prévalence croissante des maladies rénales chroniques et des affections cutanées associées au diabète, ainsi que par la présence de centres de dermatologie spécialisés dans des pays clés comme l'Allemagne, la France et le Royaume-Uni. Les pays européens ont mis en place des cadres réglementaires solides encourageant le développement de médicaments pour les maladies rares, ce qui suscite un intérêt croissant de la part des entreprises pharmaceutiques et biotechnologiques. Par ailleurs, les collaborations entre les services de dermatologie universitaires et les réseaux de recherche clinique améliorent les taux de diagnostic précoce et la prise en charge des patients, contribuant ainsi à une expansion durable du marché sur le continent.

Aperçu du marché britannique des traitements des maladies perforantes

Le marché britannique des traitements des dermatoses perforantes devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce aux programmes nationaux visant à améliorer les parcours de soins dermatologiques et la prise en charge des maladies chroniques. Les initiatives gouvernementales soutenant la médecine de précision et les registres cliniques des affections dermatologiques rares contribuent à une meilleure visibilité et à une intervention thérapeutique accrue pour les dermatoses perforantes. Par ailleurs, la solide infrastructure universitaire du pays et ses investissements dans la recherche biologique devraient consolider sa position d'acteur majeur sur le marché régional.

Aperçu du marché allemand des traitements des maladies perforantes

Le marché allemand des traitements des dermatoses perforantes devrait connaître une croissance annuelle composée significative au cours de la période de prévision, portée par l'accent mis par le pays sur la recherche dermatologique innovante, l'intégration des biotechnologies et les modèles de soins centrés sur le patient. L'infrastructure clinique bien établie de l'Allemagne, associée à une sensibilisation accrue aux affections cutanées chroniques liées aux maladies systémiques, favorise l'adoption de thérapies topiques et biologiques de pointe. Par ailleurs, l'importance accordée par le pays à un système de santé durable et au financement continu de la R&D pour l'innovation dermatologique renforce sa forte présence sur le marché européen.

Aperçu du marché du traitement des maladies perforantes en Asie-Pacifique

Le marché des traitements des dermatoses perforantes en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, grâce à un meilleur accès aux soins, à la hausse des revenus disponibles et à une sensibilisation accrue du public aux questions dermatologiques. Cette expansion régionale est soutenue par des initiatives gouvernementales favorisant la prise en charge des maladies chroniques et la création d'instituts de recherche en dermatologie dans des pays comme la Chine, le Japon et l'Inde. Les progrès rapides de la dermatologie clinique, conjugués à l'expansion des réseaux de distribution pharmaceutique, améliorent l'accès aux traitements conventionnels et innovants. Par ailleurs, les entreprises pharmaceutiques multinationales s'associent de plus en plus à des entreprises régionales pour mener des essais cliniques et distribuer des thérapies de pointe, élargissant ainsi la disponibilité des traitements des dermatoses perforantes dans toute la région Asie-Pacifique.

Aperçu du marché japonais des traitements des maladies perforantes

Le marché japonais du traitement des dermatoses perforantes est en plein essor grâce à une infrastructure dermatologique solide, à des recherches de pointe sur les maladies cutanées rares et à une meilleure sensibilisation des patients aux thérapies personnalisées. Les centres de recherche japonais participent activement à des collaborations internationales axées sur les mécanismes génétiques et immunitaires des dermatoses perforantes. L'utilisation des rétinoïdes topiques et des immunomodulateurs biologiques progresse rapidement, et les initiatives gouvernementales en faveur du traitement des maladies rares contribuent à une croissance soutenue du marché tout au long de la période de prévision.

Aperçu du marché chinois des traitements des maladies perforantes

En 2024, le marché chinois des traitements des dermatoses perforantes représentait la plus grande part des revenus de la région Asie-Pacifique, porté par l'expansion de la classe moyenne, la hausse des dépenses de santé et l'essor de la recherche et du développement en dermatologie. La sensibilisation croissante aux affections cutanées chroniques, conjuguée aux réformes nationales du système de santé encourageant le diagnostic précoce, favorise l'adhésion des patients aux programmes de traitement spécialisés. Par ailleurs, les entreprises pharmaceutiques chinoises investissent massivement dans le développement de produits dermatologiques et les essais cliniques. Ces facteurs, associés à un accès élargi aux services de dermatologie hospitaliers et à une meilleure accessibilité financière des médicaments, positionnent la Chine comme l'un des marchés à forte croissance les plus importants de la région Asie-Pacifique.

Part de marché du traitement des troubles perforants

Le secteur du traitement des maladies perforantes est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi SA (France)

- AstraZeneca plc (Royaume-Uni)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Hoffmann-La Roche Ltd. (Suisse)

- Cipla Ltd. (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Bausch Health Companies Inc. (Canada)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Otonomy Inc. (États-Unis)

- Aurobindo Pharma Ltd. (Inde)

Dernières évolutions du marché mondial du traitement des maladies perforantes

- En février 2022, un rapport de cas évalué par des pairs a décrit l'utilisation réussie du dupilumab dans le traitement d'un patient atteint de dermatose perforante acquise (DPA) associée à une dermatite atopique, marquant une nouvelle application de thérapie biologique au-delà des traitements topiques ou rétinoïdes conventionnels.

- En juin 2023, une analyse rétrospective multicentrique de 37 cas d'APD a fourni de nouvelles informations sur les schémas de traitement et a recommandé la thérapie UV-B à bande étroite comme traitement de première intention pour la collagénose perforante réactive (RPC).

- En août 2024, un rapport de cas a mis en évidence la prise en charge réussie d'une forme « géante » sévère de collagénose perforante réactive acquise (CPRA) grâce à l'allopurinol, démontrant ainsi le potentiel de réutilisation d'un inhibiteur de la xanthine-oxydase pour des affections dermatologiques.

- En septembre 2024, une autre étude de cas a décrit en détail l'utilisation de l'upadacitinib (un inhibiteur de JAK-1) chez un patient atteint de maladie perforante aiguë, suggérant que les thérapies immunomodulatrices pourraient offrir de nouvelles options de traitement prometteuses pour les maladies perforantes.

- En janvier 2025, une revue exhaustive de la littérature portant sur 189 patients et 124 études sur la PCAR a réaffirmé l'importance d'une thérapie multimodale – associant traitements topiques, photothérapie et agents systémiques – comme approche la plus efficace pour la prise en charge des troubles perforants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.