Global Permanent Magnet Motor Market

Taille du marché en milliards USD

TCAC :

%

USD

51.62 Billion

USD

94.64 Billion

2024

2032

USD

51.62 Billion

USD

94.64 Billion

2024

2032

| 2025 –2032 | |

| USD 51.62 Billion | |

| USD 94.64 Billion | |

| % | |

|

Segmentation du marché mondial des moteurs à aimants permanents, par type de moteur (à courant continu (CC) et à courant alternatif (CA)), type de matériau magnétique (ferrite, néodyme, samarium-cobalt et autres), utilisateur final (automobile, industrie générale, secteur de l'énergie, gestion de l'eau et des eaux usées, mines, pétrole et gaz, aérospatiale et défense, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des moteurs à aimants permanents

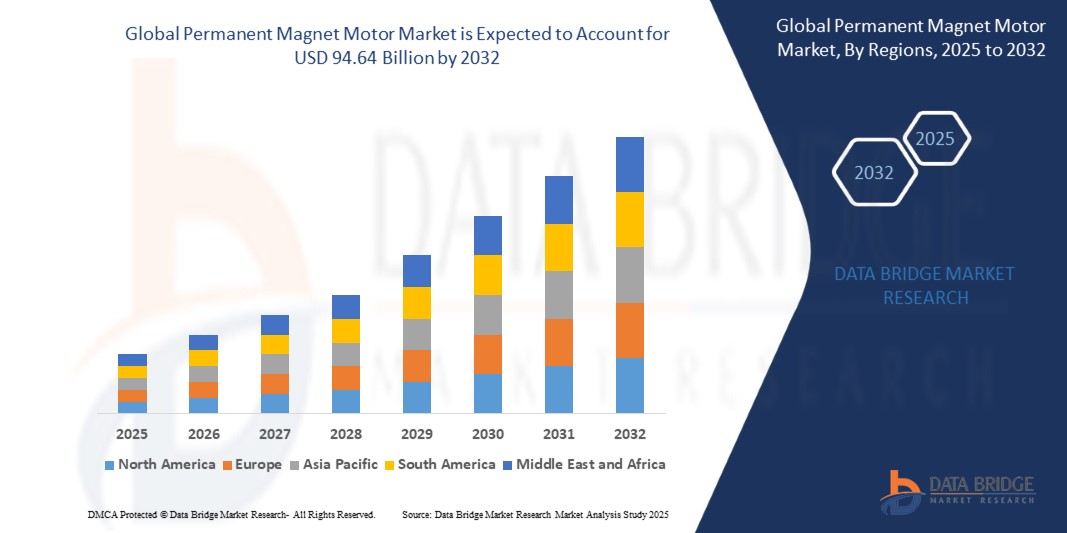

- La taille du marché mondial des moteurs à aimants permanents était évaluée à 51,62 milliards USD en 2024 et devrait atteindre 94,64 milliards USD d'ici 2032 , à un TCAC de 7,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques, des systèmes d'énergie renouvelable et de l'automatisation industrielle, qui nécessitent des moteurs efficaces et performants pour des économies d'énergie et une fiabilité accrue.

- De plus, les progrès réalisés dans la conception des moteurs, notamment une densité de puissance plus élevée, un couple accru et des pertes réduites, incitent les fabricants et les utilisateurs finaux à privilégier les moteurs à aimants permanents aux alternatives conventionnelles. Ces facteurs accélèrent leur adoption dans les secteurs de l'automobile, de l'aérospatiale, de la robotique et des énergies renouvelables, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des moteurs à aimants permanents

- Les moteurs à aimants permanents (PMM) sont des moteurs électriques qui utilisent des aimants permanents dans le rotor pour générer un flux magnétique, améliorant ainsi le rendement, la densité de couple et la réactivité. Ces moteurs sont largement utilisés dans les véhicules électriques, les éoliennes, la robotique et les machines industrielles pour un contrôle précis et une consommation d'énergie réduite.

- La demande croissante de solutions de moteurs compacts et économes en énergie est principalement motivée par le durcissement des réglementations énergétiques, l'électrification croissante des transports et l'automatisation croissante des industries. L'association de hautes performances, d'une maintenance réduite et d'une longue durée de vie fait des PMM un choix privilégié pour les applications modernes.

- L'Amérique du Nord a dominé le marché des moteurs à aimants permanents en 2024, en raison de la forte adoption des véhicules électriques, de l'automatisation industrielle et des machines économes en énergie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des moteurs à aimants permanents au cours de la période de prévision en raison de l'industrialisation rapide, de l'urbanisation et de l'adoption croissante des véhicules électriques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des moteurs à courant continu (CC) dominait le marché avec une part de marché de 52,5 % en 2024, grâce à son rendement reconnu, sa régulation précise de la vitesse et son couple élevé à bas régime. Les moteurs CC à aimants permanents sont largement privilégiés dans les applications exigeant un contrôle de mouvement fluide et précis, telles que la robotique, les systèmes automobiles et les machines industrielles. Leur facilité d'intégration aux contrôleurs électroniques et leur faible maintenance renforcent leur adoption dans divers secteurs. Leur capacité à fournir des performances constantes sous des conditions de charge variables et leur compacité renforcent également leur position dominante sur le marché.

Portée du rapport et segmentation du marché des moteurs à aimants permanents

|

Attributs |

Aperçu du marché des moteurs à aimants permanents |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des moteurs à aimants permanents

Électrification croissante des transports et de l'automatisation industrielle

- Le marché des moteurs à aimants permanents connaît une croissance rapide avec l'accélération de l'électrification des transports, notamment des véhicules électriques, des applications ferroviaires et maritimes. Ces moteurs offrent une densité de couple élevée, un rendement élevé et une compacité optimale, ce qui les rend idéaux pour les infrastructures de mobilité et d'automatisation de nouvelle génération.

- Par exemple, Nidec Corporation fournit des moteurs à aimant permanent aux principaux fabricants de véhicules électriques pour les systèmes de traction et auxiliaires, avec une forte adoption dans les voitures électriques et les bus électriques alors que les constructeurs automobiles passent à des plateformes zéro émission.

- Les investissements massifs dans les usines intelligentes et la robotique stimulent la demande de systèmes d'entraînement de précision et économes en énergie, avec des moteurs à aimant permanent utilisés dans les systèmes de convoyeurs, les bras robotisés et l'automatisation des processus pour une productivité accrue et des coûts d'exploitation réduits.

- La croissance des projets d’énergie renouvelable stimule l’utilisation de générateurs à aimant permanent dans les éoliennes et les installations hydroélectriques, soutenant la stabilité du réseau et l’intégration de l’énergie propre.

- De plus, les applications marines et aérospatiales adoptent des moteurs à aimant permanent pour obtenir des performances légères et fiables pour les systèmes de propulsion et auxiliaires, bénéficiant d'une maintenance réduite et d'une efficacité supérieure.

- L'adoption croissante des systèmes ferroviaires à grande vitesse et de métro stimule la demande de moteurs synchrones à aimants permanents, qui améliorent l'accélération, la fiabilité et les économies d'énergie dans les régions urbaines densément peuplées du monde entier.

- Le développement de l'électronique de contrôle avancée et des variateurs de fréquence élargit le marché, car les moteurs à aimants permanents peuvent être gérés avec précision pour une consommation d'énergie optimisée et une flexibilité opérationnelle

Dynamique du marché des moteurs à aimants permanents

Conducteur

Demande croissante de moteurs économes en énergie

- La hausse des coûts de l'énergie et les réglementations environnementales strictes intensifient la demande de moteurs à haut rendement dans les secteurs industriel, commercial et des transports. Les moteurs à aimants permanents offrent une meilleure conversion d'énergie, des pertes minimales et de faibles émissions de carbone.

- Par exemple, Siemens propose des moteurs à aimant permanent pour les compresseurs, pompes et ventilateurs industriels, permettant ainsi de réaliser des économies d'énergie substantielles et d'améliorer la fiabilité pour les exploitants d'installations et les fabricants visant des objectifs de durabilité.

- Les politiques gouvernementales soutenant les améliorations de l'efficacité énergétique dans la fabrication et l'automatisation des bâtiments stimulent les investissements dans les solutions à aimants permanents, ce qui entraîne des économies opérationnelles pour les entités publiques et privées.

- En outre, la sensibilisation croissante des consommateurs et la demande des utilisateurs finaux pour des produits durables stimulent l'achat d'appareils économes en énergie et de systèmes d'automatisation basés sur la technologie des moteurs à aimant permanent.

- Les investissements majeurs dans les infrastructures compatibles avec l'avenir, y compris les réseaux intelligents et les appareils compatibles IoT, renforcent encore la demande de moteurs avec une efficacité maximale et une rentabilité à long terme.

- L'urbanisation croissante et les besoins de mobilité exigent des groupes motopropulseurs et des entraînements auxiliaires performants et efficaces. Les moteurs à aimants permanents offrent la compacité, le rapport puissance/poids et la longévité nécessaires aux véhicules électriques, aux escaliers mécaniques et aux systèmes de transport automatisés.

Retenue/Défi

Volatilité de la chaîne d'approvisionnement des éléments des terres rares

- L’un des défis majeurs auxquels le marché est confronté est la dépendance aux aimants en terres rares, en particulier au néodyme et au samarium-cobalt, qui sont sujets à des perturbations de la chaîne d’approvisionnement, à des fluctuations de prix et à des risques géopolitiques.

- Par exemple, après des restrictions périodiques à l'exportation et des flambées de prix en provenance de Chine, ABB et d'autres acteurs mondiaux ont signalé une augmentation des coûts et des retards d'approvisionnement pour les aimants en terres rares utilisés dans la production de moteurs à aimants permanents, ce qui a eu un impact sur les délais de livraison et la planification des marges.

- La concentration de l’extraction et du traitement des terres rares dans des régions géographiques limitées expose les fabricants à un risque accru, ce qui rend la planification de la production à long terme plus complexe et spéculative.

- En outre, la concurrence pour les éléments de terres rares avec d’autres secteurs de technologie de pointe, tels que l’énergie éolienne, l’électronique mobile et la défense, amplifie les pénuries et la volatilité des prix.

- Le contrôle environnemental et réglementaire de l’extraction des terres rares influence également la stabilité de la chaîne d’approvisionnement, avec des normes plus strictes ayant un impact sur l’extraction des ressources, les capacités de traitement et la disponibilité pour les fabricants de moteurs.

- Des technologies magnétiques alternatives et des initiatives de recyclage émergent, mais nécessitent des investissements supplémentaires en R&D et une adaptation de la chaîne d'approvisionnement avant de pouvoir compenser pleinement les risques et garantir la stabilité du marché.

Portée du marché des moteurs à aimants permanents

Le marché est segmenté en fonction du type de moteur, du type de matériau magnétique et de l’utilisateur final.

• Par type de moteur

Le marché des moteurs à aimants permanents se divise en moteurs à courant continu (CC) et moteurs à courant alternatif (CA) en fonction du type de moteur. En 2024, le segment des moteurs à courant continu a dominé le marché avec une part de chiffre d'affaires de 52,5 %, grâce à son rendement reconnu, sa régulation de vitesse précise et son couple élevé à bas régime. Les moteurs à aimants permanents à courant continu sont largement privilégiés dans les applications exigeant un contrôle de mouvement fluide et précis, telles que la robotique, les systèmes automobiles et les machines industrielles. Leur facilité d'intégration aux contrôleurs électroniques et leur faible maintenance favorisent leur adoption dans divers secteurs. Leur capacité à fournir des performances constantes sous des conditions de charge variables et leur compacité renforcent également leur position dominante sur le marché.

Le segment des moteurs à courant alternatif devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adoption croissante dans l'automatisation industrielle, les systèmes CVC et les applications commerciales écoénergétiques. Les moteurs à aimants permanents à courant alternatif offrent une grande fiabilité, des coûts d'exploitation réduits et une compatibilité avec les systèmes de contrôle intelligents, ce qui les rend attractifs pour les déploiements industriels à grande échelle. Leur évolutivité, la réduction des pertes énergétiques et leur longue durée de vie contribuent à leur demande croissante dans les projets industriels et d'infrastructure modernes.

• Par type de matériau magnétique

Le marché des moteurs à aimants permanents est segmenté en fonction du type de matériau magnétique : ferrite, néodyme, samarium-cobalt et autres matériaux. Le segment du néodyme a dominé la plus grande part de marché en 2024, grâce à sa force magnétique exceptionnelle, sa densité énergétique élevée et son rendement élevé dans des moteurs compacts. Les aimants en néodyme permettent aux moteurs à aimants permanents d'offrir des performances de couple et de vitesse supérieures, ce qui les rend idéaux pour les applications automobiles, aérospatiales et industrielles hautes performances. Leur adoption croissante est également stimulée par la demande croissante de moteurs légers et économes en énergie pour les véhicules électriques et les systèmes d'énergie renouvelable. De plus, les moteurs à base de néodyme permettent la miniaturisation sans compromettre le rendement, s'alignant ainsi sur les tendances technologiques modernes.

Le segment de la ferrite devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité et à sa large disponibilité. Les aimants en ferrite sont de plus en plus prisés dans l'industrie générale, les appareils électroménagers et les applications à faible et moyenne performance. Leur stabilité thermique, leur résistance à la corrosion et leur aptitude à la production à grande échelle contribuent à leur demande croissante. Alors que les industries cherchent à concilier performance et accessibilité, les moteurs à aimants permanents en ferrite s'imposent comme une alternative fiable et économiquement viable.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des moteurs à aimants permanents est segmenté en trois secteurs : l'automobile, l'industrie générale, le secteur de l'énergie, la gestion de l'eau et des eaux usées, l'exploitation minière, le pétrole et le gaz, l'aérospatiale et la défense, et autres. En 2024, le segment automobile a dominé la plus grande part de chiffre d'affaires du marché, porté par l'adoption croissante des véhicules électriques et hybrides nécessitant des moteurs à haut rendement, compacts et à couple élevé. Les moteurs à aimants permanents utilisés dans les applications automobiles améliorent les performances des véhicules, réduisent la consommation d'énergie et contribuent à la réduction des émissions. L'accent croissant mis sur la mobilité intelligente, la conception de véhicules légers et les initiatives d'électrification renforce encore la domination de ce segment.

Le secteur de l'industrie générale devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à un déploiement croissant dans la robotique, les systèmes d'automatisation, les convoyeurs et les équipements de fabrication. Les applications industrielles exigent des moteurs hautement fiables, précis et économes en énergie, ce que les moteurs à aimants permanents répondent efficacement. L'automatisation industrielle croissante, la modernisation des installations de production et les mesures gouvernementales incitatives en faveur des machines économes en énergie sont à l'origine de cette forte croissance. Leur faible maintenance, leur grande durabilité et leurs configurations adaptables en font un atout majeur pour le développement des activités industrielles à l'échelle mondiale.

Analyse régionale du marché des moteurs à aimants permanents

- L'Amérique du Nord a dominé le marché des moteurs à aimants permanents avec la plus grande part de revenus en 2024, grâce à l'adoption élevée des véhicules électriques, de l'automatisation industrielle et des machines économes en énergie.

- Les consommateurs et les industries de la région privilégient les moteurs hautes performances et économes en énergie pour les applications automobiles, aérospatiales et industrielles

- Cette adoption généralisée est en outre soutenue par de solides capacités de R&D, une infrastructure de fabrication avancée et des incitations gouvernementales en matière d'électrification et d'efficacité énergétique, établissant les moteurs à aimants permanents comme une solution privilégiée dans de nombreux secteurs.

Aperçu du marché américain des moteurs à aimant permanent

Le marché américain des moteurs à aimants permanents a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par l'adoption croissante des véhicules électriques et des technologies d'automatisation. La croissance des investissements dans l'automatisation industrielle, la robotique et les projets d'énergies renouvelables stimule la demande de moteurs à haut rendement. La tendance croissante à l'électrification des transports et des machines industrielles stimule également la croissance du marché. De plus, l'intégration de technologies avancées de contrôle moteur et l'accent mis sur les économies d'énergie contribuent significativement à l'expansion du marché.

Aperçu du marché européen des moteurs à aimants permanents

Le marché européen des moteurs à aimants permanents devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par des réglementations strictes en matière d'efficacité énergétique et l'adoption croissante des véhicules électriques et hybrides. L'automatisation industrielle croissante et les initiatives gouvernementales en faveur des solutions énergétiques durables favorisent l'utilisation des moteurs à aimants permanents. Les industries européennes adoptent également ces moteurs pour des applications exigeant précision, fiabilité et compacité. Cette croissance est observée dans les secteurs de l'automobile, de l'industrie et des énergies renouvelables.

Aperçu du marché britannique des moteurs à aimant permanent

Le marché britannique des moteurs à aimants permanents devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'électrification des secteurs automobile et industriel. La sensibilisation croissante aux technologies écoénergétiques et les mesures gouvernementales incitatives en faveur des transports à faibles émissions de carbone stimulent leur adoption. La forte base industrielle du Royaume-Uni et son engagement en faveur de l'innovation, combinés à une demande croissante de moteurs compacts et performants, devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des moteurs à aimants permanents

Le marché allemand des moteurs à aimants permanents devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'automatisation industrielle, l'électrification automobile et les projets d'énergies renouvelables. L'accent mis par l'Allemagne sur le progrès technologique et le développement durable favorise l'adoption de moteurs à aimants permanents à haut rendement. L'intégration de ces moteurs dans la fabrication intelligente, la robotique et les machines économes en énergie se généralise, reflétant la demande locale en matière de précision, de durabilité et de faible consommation d'énergie.

Aperçu du marché des moteurs à aimants permanents en Asie-Pacifique

Le marché des moteurs à aimants permanents en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'industrialisation et l'urbanisation rapides, ainsi que par l'adoption croissante des véhicules électriques dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant l'électrification et la fabrication intelligente accélèrent l'adoption des moteurs à aimants permanents. De plus, le statut de pôle majeur de fabrication de composants moteurs de la région garantit leur accessibilité et leur abordabilité, élargissant ainsi le marché aux secteurs de l'automobile, de l'industrie et de l'énergie.

Aperçu du marché japonais des moteurs à aimant permanent

Le marché japonais des moteurs à aimants permanents connaît un essor considérable grâce à l'importance accordée par le pays à l'automatisation de pointe, aux véhicules électriques et à la robotique. Les industries japonaises privilégient l'efficacité énergétique, la précision et la fiabilité, faisant des moteurs à aimants permanents un choix privilégié. L'adoption de la fabrication intelligente et l'intégration à des systèmes de contrôle moteur avancés stimulent la croissance du marché. De plus, le vieillissement de la main-d'œuvre japonaise encourage l'automatisation, ce qui accroît la demande de moteurs hautes performances et nécessitant peu d'entretien.

Aperçu du marché chinois des moteurs à aimants permanents

En 2024, le marché chinois des moteurs à aimants permanents représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la croissance industrielle rapide, à l'urbanisation et à l'augmentation de la production de véhicules électriques. La Chine est un pôle majeur de fabrication de composants automobiles, garantissant des solutions rentables. L'adoption croissante des énergies renouvelables, des usines intelligentes et de la mobilité électrique stimule la demande dans les secteurs de l'automobile, de l'industrie et de l'énergie. Le soutien gouvernemental aux technologies vertes et à la production nationale contribue également à la croissance du marché.

Part de marché des moteurs à aimant permanent

L'industrie des moteurs à aimants permanents est principalement dirigée par des entreprises bien établies, notamment :

- Siemens AG (Allemagne)

- Rockwell Automation (États-Unis)

- ABB Limited (Suisse)

- Franklin Electric Company Inc. (États-Unis)

- Allied Motion Technologies Inc. (États-Unis)

- Toshiba Corporation (Japon)

- Ametek Inc. (États-Unis)

- Johnson Electric Holdings Ltd (Hong Kong)

- GIC Manufacturing, LLC (Autotrol Corporation) (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Danaher Corporation (États-Unis)

- Groupe Bonfiglioli (Italie)

- Aerotech Corporation (États-Unis)

- Crouzet Automatismes (France)

- Buhler Motors GmbH (Allemagne)

- Nidec Corporation (Japon)

Derniers développements sur le marché mondial des moteurs à aimants permanents

- En septembre 2024, WEG a signé un accord pour l'acquisition de Volt Electric Motors, une société turque, afin de renforcer son activité de moteurs industriels et commerciaux. Grâce à la capacité de production annuelle de Volt d'un million de moteurs et à sa forte présence régionale, cette acquisition permet à WEG d'étendre sa présence en Europe, au Moyen-Orient et en Asie centrale, répondant ainsi à la demande régionale croissante et renforçant sa compétitivité sur le marché mondial de l'automobile.

- En avril 2024, Rockwell Automation a publié sa dernière mise à jour du firmware du variateur de fréquence PowerFlex 6000T, permettant ainsi des applications de moteurs à aimants permanents hautement performants pour des opérations à haute vitesse et moyenne tension. Conçue pour des secteurs tels que le pétrole et le gaz, le CVC, la métallurgie et la foresterie, cette mise à jour prend en charge des sorties jusqu'à 120 Hz et 680 A, tandis que la maintenance prédictive grâce à la technologie TotalFORCE optimise la disponibilité opérationnelle. Cette innovation favorise l'adoption par le marché de solutions de moteurs intelligentes, fiables et performantes.

- En décembre 2024, ABB (Suisse) a conclu l'acquisition de l'activité d'électronique de puissance de Gamesa Electric auprès de Siemens Gamesa, enrichissant ainsi son portefeuille de conversion d'énergie renouvelable. Cette acquisition, qui comprend les convertisseurs éoliens, les systèmes BESS et les onduleurs solaires DFIG, emploie environ 400 personnes et dispose de deux sites de production en Espagne. Elle devrait renforcer la position d'ABB Motion sur le marché et répondre à la demande croissante de solutions énergétiques intégrées et durables. Le chiffre d'affaires de Gamesa Electric, qui s'élève à 170 millions d'euros en 2024, souligne la valeur stratégique de cette expansion.

- En juillet 2022, Collins Aerospace a dévoilé le premier prototype opérationnel d'un moteur électrique de 500 kilowatts pour l'avion Airlander 10, en collaboration avec Hybrid Air Vehicles et l'Université de Nottingham. Conçu pour une densité de puissance de 9 kW/kg et un rendement de 98 %, ce moteur, grâce à sa topologie avancée et à sa construction composite à aimants permanents, est compatible avec les applications aéronautiques hautes performances. Ce développement positionne Collins Aerospace comme un acteur clé sur le marché émergent de l'aviation électrique, favorisant l'adoption de systèmes de propulsion électriques légers et performants.

- En avril 2022, NIDEC CORPORATION a lancé le moteur synchrone SynRA, offrant des rendements IE4 et IE5 lorsqu'il est associé au variateur ID300 Perfectspeed pour les applications CVC et de pompage. Sa conception sans aimant, facile à remplacer, réduit les coûts de maintenance et assure la compatibilité avec les variateurs de fréquence existants, tandis que la commande de vitesse variable avancée réduit l'usure et optimise les économies d'énergie. Cette innovation renforce la position de NIDEC sur le marché en répondant à la demande croissante de solutions de moteurs écoénergétiques et nécessitant peu d'entretien.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.