Global Pet Ct Scanners Market

Taille du marché en milliards USD

TCAC :

%

USD

2.60 Billion

USD

4.40 Billion

2025

2033

USD

2.60 Billion

USD

4.40 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.40 Billion | |

| % | |

|

Tomographie globale des émissions de positrons (PET) - Tomographie calculée (CT) marché des scanners, par type de détecteur (Bismuth Germanium Oxide (BGO), Lutetium Oxyorthosilicate (LSO), Gadolinium Oxyorthosilicate (GSO), Lutetium Fine Silicate (LFS) et Lutetium Yttrium Orthosilicate), type de produit (Plein Ring PET Scanner et partiellement Ring PET Scanner), nombre de tranches (Low Slice Scanner, Medium Slice Scanner et High Slice Scanner), réglage (Fixed et Portable), application (Cardiologie, neurologie, oncologie, etc.), utilisateur final (Hôpitaux, centres de diagnostic et instituts de recherche)- Tendances et prévisions de l'industrie à 2033

Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Marché des scannersAperçu général

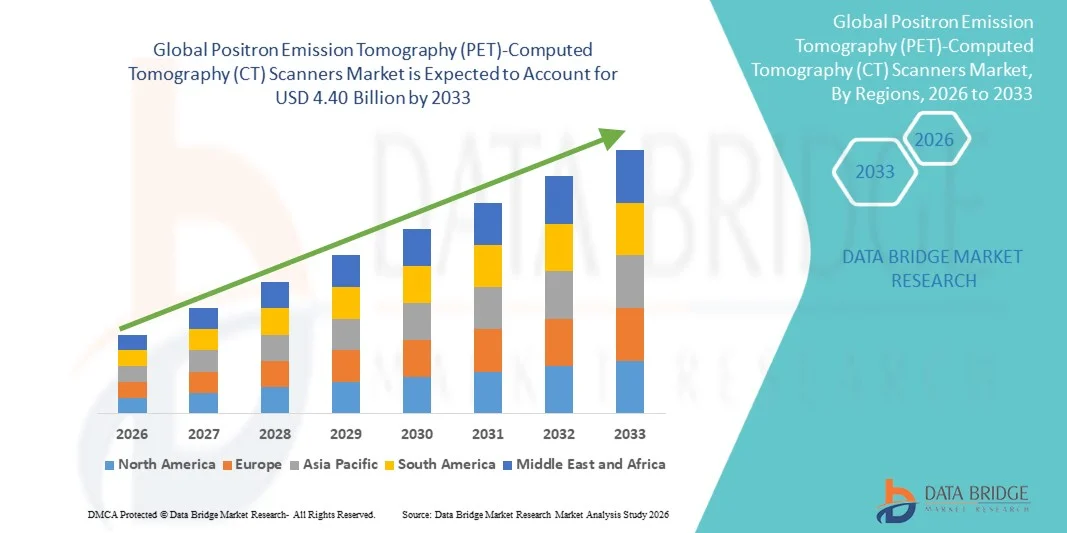

Selon l'analyse de l'étude de marché sur le pont de données, le marché des scanners de Tomographie par émission de positrons (TEP) et de Tomographie par calcul a été évalué à2,60 milliards de dollars en 2025et devrait atteindre4,40 milliards de dollars en 2033, croissance à unTCAC de 6,80 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence du cancer et des maladies cardiovasculaires, à la demande croissante de modalités d'imagerie hybride avancées et aux progrès technologiques continus dans les systèmes d'imagerie en médecine nucléaire. L'accent mis de plus en plus sur le diagnostic précoce et précis des maladies, ainsi que sur l'expansion des applications en oncologie, en neurologie et en cardiologie, appuie davantage la croissance du marché.

L'adoption croissante de systèmes de TEP-CT dans les hôpitaux, les centres d'imagerie diagnostique et les établissements de recherche est alimentée par le fardeau croissant des maladies chroniques et la nécessité d'une imagerie fonctionnelle et anatomique très précise en une seule analyse. En outre, l'intégration de l'intelligence artificielle pour la reconstruction et l'analyse de l'image, le développement de détecteurs de PET numériques et l'amélioration des cadres de remboursement dans les marchés développés accélèrent l'adoption. Toutefois, les coûts d'équipement et d'exploitation élevés demeurent un défi majeur, en particulier dans les économies émergentes, malgré l'augmentation des investissements dans les infrastructures de soins de santé et l'élargissement de l'accès aux technologies de diagnostic de pointe.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des scanners de Tomographie par émission de positrons (PET) (CT) avec la plus grande part de revenus de 36,28 % en 2025, soutenue par une solide infrastructure de soins de santé, l'adoption de technologies d'imagerie avancées et des politiques de remboursement favorables.

- Le segment du Lutetium Oxyorthosilicate a dominé le marché avec une part de 42,6% en 2025, sous l'effet de sa forte efficacité de scintillation, d'un rendement élevé en lumière et d'un temps de décroissance plus rapide que les matériaux de cristal conventionnels.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,6 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation du fardeau du cancer et l'augmentation des investissements dans les centres de médecine nucléaire et d'imagerie diagnostique en Chine, en Inde et au Japon.

- Le Gadolinium Oxyorthosilicate est le type de détecteur qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,2 %, ce qui reflète l'augmentation de la résolution énergétique et la stabilité des performances dans des environnements d'imagerie clinique spécifiques.

- Le segment Full Ring PET Scanner a dominé la catégorie de type de produit avec une part de 63,5 % de revenus en 2025, dirigée par sa couverture supérieure de détecteur, sa grande sensibilité et sa capacité à fournir une imagerie uniforme et haute résolution.

- High Slice Scanner représentait 51,2% du marché, préféré par sa résolution d'image supérieure, sa vitesse de balayage plus rapide et sa capacité accrue à détecter de petites lésions.

- Le segment Portable est la catégorie de réglage qui connaît la croissance la plus rapide, avec un TCAC de 7,1 %, sous l'effet de la demande croissante de solutions d'imagerie diagnostique souples et au point de service.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,60 milliards de dollars

- Valeur marchande prévue (2033) : 4,40 milliards de dollars

- Prévisions CAGR (2026-2033): 6,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Champ d'application du rapport et Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Marché des scannersSegmentation

|

Attributs |

Tomographie par émission de positrons (PET) - Tomographie par calcul (CT)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·GE Santé(États-Unis) ·Siemens Healthineers AG(Allemagne) ·Koninklijke Philips N.V.(Pays-Bas) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) ·United Imaging Healthcare Co., Ltd.(Chine) · Société Shimadzu (Japon) · FUJIFILM Healthcare Corporation (Japon) · Mediso Ltd. (Hongrie) · Neusoft Medical Systems Co., Ltd. (Chine) · Positron Corporation (États-Unis) · Dynamique du spectre médical (Israël) · MR Solutions Ltd. (Royaume-Uni) · Systèmes médicaux du temps (Hong Kong) · SurgyEye GmbH (Allemagne) · Bruker Corporation (États-Unis) · Systèmes médicaux Hitachi (Japon) · Santé de Carestream (États-Unis) · Digirad Corporation (États-Unis) · Eckert & Ziegler Radiopharma GmbH (Allemagne) |

|

Possibilités de marché |

· Développement de l'adoption de TEP-CT dans les économies émergentes · Intégration croissante des systèmes PET-CT aux plates-formes de diagnostic alimentées par l'IA · Augmentation de la demande d'applications thérapeutiques, combinant l'imagerie TEP-CT et des thérapies radiopharmaceutiques ciblées |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Scanners Tendances du marché

Tendance: Expansion de la reconstruction d'images améliorée par l'IA et des systèmes de PET numériques

Les fournisseurs de soins de santé sur les marchés développés et émergents sont de plus en plus en transition vers des plateformes de TEP intégrées à l'IA afin d'améliorer considérablement la précision du diagnostic et l'efficacité du processus. Ces systèmes tirent parti d'algorithmes d'apprentissage profond pour améliorer la qualité de reconstruction de l'image, réduire les niveaux de bruit et raccourcir les délais d'acquisition de l'analyse, ce qui est particulièrement critique dans les hôpitaux à forte charge de patients. Le passage en cours des systèmes de TEP à base de photomultiplicateurs classiques à la technologie de détecteur numérique (TEP numérique) améliore encore la résolution spatiale et la sensibilité, ce qui permet une détection plus précoce des petites lésions et des changements métaboliques subtils. De plus, les écosystèmes d'imagerie hybride se transforment en plateformes de diagnostic entièrement intégrées où les données de TEP et de CT sont automatiquement fusionnées, permettant aux radiologues d'interpréter simultanément l'information anatomique et fonctionnelle avec une plus grande précision.

Tomographie par émission de positrons (PET) - Tomographie par calcul (CT) Dynamique du marché

Facteur clé du marché : Le fardeau croissant du cancer et la demande d'imagerie diagnostique précoce

L'augmentation mondiale de l'incidence du cancer, ainsi que l'augmentation des cas de troubles neurologiques et cardiovasculaires, sont l'un des principaux moteurs de l'adoption de TEP-CT dans le monde. Les scanners PET-CT jouent un rôle crucial dans la détection précoce du cancer, la mise en place de tumeurs, l'évaluation des métastases et la surveillance de la réponse au traitement, ce qui les rend indispensables dans les processus d'oncologie modernes. À mesure que les systèmes de soins de santé évoluent vers des soins fondés sur la valeur, le diagnostic précoce et précis devient une priorité pour réduire les coûts de traitement à long terme et améliorer les résultats de survie. De plus, les gouvernements et les organismes de santé élargissent les programmes nationaux de dépistage du cancer, tandis que les cliniciens sont de plus en plus sensibilisés aux avantages de l'imagerie moléculaire. L'amélioration des infrastructures de soins de santé, en particulier en Asie-Pacifique et en Amérique latine, accroît également l'accessibilité à l'imagerie diagnostique avancée. Par exemple, les grands hôpitaux de soins tertiaires intègrent de plus en plus les systèmes de TEP-CT dans les protocoles d'oncologie standard pour la gestion du cancer du poumon, du sein et du colorectal afin d'améliorer l'exactitude du diagnostic et l'efficacité de la planification du traitement.

Principaux obstacles : coût élevé et accessibilité limitée de l'infrastructure de TEP-CT

Malgré une forte demande clinique, le marché des scanners PET-CT fait face à des obstacles importants en raison des investissements importants requis pour l'acquisition, l'installation et l'entretien du matériel. Ces systèmes nécessitent également des infrastructures spécialisées telles que des salles d'imagerie par rayonnement, l'accès au cyclotron pour la production de radiotracers et des professionnels hautement qualifiés en médecine nucléaire, ce qui augmente considérablement la complexité opérationnelle et les coûts. En outre, les contraintes réglementaires concernant les matières radioactives et la manipulation radiopharmaceutique limitent encore le déploiement, en particulier dans les pays à revenu faible et intermédiaire. Les difficultés de remboursement dans plusieurs régions limitent également l'adoption généralisée, car la couverture d'assurance pour les scans PET-CT n'est pas uniformément disponible ou entièrement adéquate. Par exemple, de nombreux petits centres de diagnostic dans les économies émergentes continuent de s'appuyer uniquement sur le TDM ou l'IRM en raison du coût prohibitif des systèmes TDM-TEP et du manque d'infrastructure de soutien à la médecine nucléaire nécessaire pour les opérations courantes.

Opportunité de marché clé : Expansion des applications thérapeutiques et de médecine nucléaire personnalisée

La principale opportunité de croissance sur le marché des scanners PET-CT réside dans l'expansion rapide de la thérapie, qui combine l'imagerie diagnostique et la thérapie radiopharmaceutique ciblée pour une gestion personnalisée des maladies. L'imagerie par TEP-CT permet d'identifier précisément les cibles moléculaires, ce qui permet aux cliniciens d'adapter les stratégies de traitement en fonction de la biologie tumorale individuelle, améliorant de façon significative les résultats thérapeutiques. Les progrès dans le développement du radiotracer, en particulier en oncologie, étendent l'utilisation du TEP-CT au-delà du diagnostic en temps réel de la surveillance du traitement et des conseils thérapeutiques. L'adoption croissante de la médecine de précision renforce encore la demande de modalités d'imagerie qui fournissent des indications fonctionnelles et moléculaires. Par exemple, on utilise de plus en plus de thérapies radioligandées guidées par le TEP-CT dans le cancer de la prostate non seulement pour détecter les maladies métastatiques, mais aussi pour surveiller la réponse au traitement et ajuster les doses thérapeutiques afin d'améliorer les résultats propres au patient.

Tomographie par émission de positrons (PET) - Tomographie par calcul (CT) Portée du marché

Le marché des scanners de Tomographie par émission de Positron (PET) (CT) est segmenté en fonction du type de détecteur, du type de produit, du nombre de tranches, du réglage, de l'application et de l'utilisateur final.

- Par type de détecteur

Sur la base du type de détecteur, le marché mondial des scanners PET-CT est segmenté en Bismuth Germanium Oxicide (BGO), Lutetium Oxyorthosilicate (LSO), Gadolinium Oxyorthosilicate (GSO), Lutetium Fine Silicate (LFS) et Lutetium Yttrium Orthosilicate (LYSO). Le segment LSO a dominé le marché avec une part de 42,6% en 2025, en raison de sa forte efficacité de scintillation, un rendement élevé en lumière et un temps de décroissance plus rapide que les matériaux cristallins conventionnels. Ces caractéristiques permettent une résolution spatiale supérieure et des flux de travail d'imagerie plus rapides, qui sont critiques en oncologie et en neurologie. Les systèmes LSO sont largement déployés dans les installations de TEP-CT des hôpitaux en raison de leur fiabilité clinique et de leur compatibilité avec l'imagerie en temps de vol. Le segment bénéficie également de la maturité de fabrication établie et des approbations réglementaires généralisées. Les améliorations continues de l'intégration numérique du PET renforcent encore son leadership sur le marché.

Le segment des OSG est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,2 % entre 2026 et 2033, sous l'effet de sa résolution énergétique améliorée et de sa performance stable dans des environnements d'imagerie clinique spécifiques. Les cristaux GSO offrent une uniformité d'image plus faible et plus élevée dans certaines applications d'imagerie neurologique et cardiaque. L'adoption croissante dans les centres de diagnostic spécialisés et les instituts de recherche accélère la demande. Le segment gagne en puissance dans les régions sensibles aux coûts où la performance équilibrée et l'abordabilité sont importantes. L'expansion de l'utilisation dans la recherche sur l'imagerie hybride et les prototypes de systèmes PET favorise la croissance. Par exemple, plusieurs hôpitaux de recherche universitaires utilisent de plus en plus les systèmes TEP-CT basés sur l'OSG pour des études de neuroimagerie avancées et des recherches de développement de traceurs.

- Par type de produit

Sur la base du type de produit, le marché est segmenté en Full Ring PET Scanner et partiellement Ring PET Scanner. Le segment Full Ring PET Scanner a dominé le marché avec une part de 63,5 % en 2025, en raison de sa couverture de détecteur supérieure, de sa grande sensibilité et de sa capacité à fournir une imagerie uniforme et à haute résolution. Ces systèmes offrent des temps d'acquisition plus rapides et un meilleur rapport signal-bruit, ce qui les rend très adaptés pour l'oncologie, la neurologie et la recherche clinique avancée. Les systèmes à anneaux complets sont largement utilisés dans les hôpitaux tertiaires et les centres de diagnostic qui traitent des volumes élevés de patients. L'intégration avec CT et la reconstruction basée sur l'IA améliore encore la précision diagnostique. Leur capacité à soutenir des études d'imagerie dynamique renforce l'adoption clinique dans le cadre d'évaluations complexes des maladies.

L'anneau partiel PET Le segment des scanners est celui qui connaît la croissance la plus rapide, et il devrait enregistrer un TCAC de 6,8 % entre 2026 et 2033, en raison de la baisse des coûts, de la facilité d'installation et de la demande croissante sur les marchés émergents des soins de santé. Ces systèmes sont de plus en plus adoptés dans les centres de diagnostic de taille moyenne et dans les régions en développement où les systèmes complets peuvent être financièrement restrictifs. Les améliorations technologiques améliorent la qualité de la reconstruction d'images même dans les systèmes de couverture partielle. L'expansion de l'utilisation dans les unités mobiles d'imagerie et les systèmes de diagnostic ambulatoire favorise la croissance. Par exemple, plusieurs cliniques régionales de diagnostic adoptent des systèmes de TEP à cycle partiel pour élargir l'accès aux services d'imagerie nucléaire à des niveaux d'investissement inférieurs.

- Selon le décompte des tranches

Sur la base du nombre de tranches, le marché est segmenté en Scanner à tranches basses, Scanner à tranches moyennes et Scanner à tranches élevées. En 2025, le segment High Slice Scanner a dominé le marché avec une part de 51,2%, entraînée par sa résolution d'image supérieure, une vitesse de balayage plus rapide et une capacité accrue de détection de petites lésions. Ces systèmes sont largement utilisés en oncologie et en cardiologie pour l'imagerie anatomique et fonctionnelle détaillée. Les scanners à tranches élevées réduisent considérablement le temps de balayage tout en améliorant la précision du diagnostic. L'intégration aux outils de reconstruction basés sur l'IA améliore encore l'efficacité de l'imagerie et réduit l'exposition aux rayonnements. Une forte adoption dans les hôpitaux avancés soutient la domination du segment.

Le segment du Scanner à tranches moyennes est celui qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 7,3 % entre 2026 et 2033, en raison de ses performances équilibrées, de son accessibilité économique et de son aptitude aux soins de santé de niveau intermédiaire. Ces systèmes offrent une qualité d'image adéquate pour les applications d'oncologie et de neurologie de routine sans le coût élevé des systèmes avancés à haute coupe. La demande croissante des économies émergentes et des hôpitaux régionaux stimule l'adoption. L'amélioration continue de l'efficacité des détecteurs réduit l'écart de performance avec des systèmes à tranches élevées. Par exemple, plusieurs hôpitaux de soins secondaires sont en train de mettre à niveau des scanners PET-CT à tranches moyennes afin d'accroître les capacités de diagnostic tout en maintenant le rapport coût-efficacité.

- En définissant

Sur la base de la configuration, le marché est segmenté en systèmes fixes et portables PET-CT. Le segment Fixe a dominé le marché avec une part de 92,4 % en 2025, car l'imagerie PET-CT nécessite des environnements contrôlés, des systèmes de protection contre les radiations et des systèmes intégrés de manipulation du radiotraceur. Les installations fixes sont largement utilisées dans les hôpitaux, les centres de diagnostic et les établissements de recherche avec des volumes élevés de patients. Ces systèmes offrent des performances d'imagerie stables, une grande précision et une intégration transparente des flux de travail. Elles sont essentielles pour les services d'oncologie où la demande d'imagerie continue existe. Un investissement important dans l'infrastructure en médecine nucléaire renforce encore la domination.

Le segment Portable est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 % de 2026 à 2033, en raison de la demande croissante de solutions d'imagerie diagnostique souples et au point de soins. Les systèmes portables gagnent en traction dans les soins d'urgence, les installations de soins de santé à distance et les unités de diagnostic mobiles. Les progrès de la technologie des détecteurs compacts et des systèmes de blindage améliorent la faisabilité. Les besoins croissants en soins de santé décentralisés accélèrent encore l'adoption. Par exemple, les initiatives de diagnostic mobiles dans les programmes de soins de santé ruraux utilisent de plus en plus des solutions de TEP-CT portables pour le dépistage précoce du cancer et les diagnostics de proximité.

- Par demande

Sur la base de l'application, le marché est segmenté en cardiologie, neurologie, oncologie et autres. Le segment Oncologie a dominé le marché avec une part de 48,9 % en 2025, sous l'effet de la charge mondiale élevée du cancer et du rôle critique du TEP-CT dans la détection des tumeurs, la mise en scène et la surveillance thérapeutique. Le TEP-CT permet une imagerie métabolique et anatomique précise, ce qui le rend essentiel pour le diagnostic du cancer et la planification du traitement. L'adoption croissante d'approches oncologiques personnalisées renforce encore la demande. Les hôpitaux et les centres de lutte contre le cancer dépendent fortement du TEP-CT pour la prise de décisions cliniques.

Le segment de la neurologie est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,5 % entre 2026 et 2033, en raison de la prévalence croissante de la maladie d'Alzheimer, de l'épilepsie et d'autres troubles neurodégénératifs. Le TEP-CT est de plus en plus utilisé pour l'évaluation précoce des fonctions cérébrales et le diagnostic de troubles neurologiques. La sensibilisation accrue aux avantages de la détection précoce stimule la demande de neuroimagerie avancée. Les progrès technologiques améliorent la résolution de l'imagerie cérébrale et la spécificité du traceur. Par exemple, le TEP-CT est de plus en plus utilisé dans les centres de recherche sur la démence pour identifier les premiers biomarqueurs de la progression de la maladie d'Alzheimer.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et instituts de recherche. Le segment des hôpitaux a dominé le marché avec une part de 52,7 % en 2025, en raison de l'afflux élevé de patients, de l'infrastructure d'imagerie avancée et de l'intégration des systèmes PET-CT dans les services d'oncologie et de neurologie. Les hôpitaux servent de centres de diagnostic et de soins multidisciplinaires. Un appui solide au remboursement et des investissements dans l'infrastructure renforcent encore la domination.

Le segment des centres de diagnostic est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,2 % de 2026 à 2033, en raison de la demande croissante de services d'imagerie ambulatoire et de l'expansion rapide des chaînes de diagnostic autonomes. Ces centres offrent un accès plus rapide, des coûts moindres et une réduction de la dépendance à l'hôpital. L'externalisation croissante des services d'imagerie des hôpitaux favorise la croissance. Les progrès technologiques permettent des installations compactes et efficaces de TEP-CT dans les laboratoires de diagnostic. Par exemple, les chaînes de diagnostic indépendantes installent de plus en plus de systèmes PET-CT pour étendre les services d'imagerie oncologique et améliorer l'accessibilité des patients dans les régions urbaines et semi-urbaines.

Tomographie par émission de positrons (PET) - Tomographie par calcul (CT) Analyse régionale du marché

L'Amérique du Nord a dominé le marché des scanners de Tomographie par émission de positrons (PET) (CT) avec la plus grande part de revenus de 36,28 % en 2025, soutenue par une solide infrastructure de soins de santé, l'adoption de technologies d'imagerie avancées et des politiques de remboursement favorables. La région bénéficie également de cadres de remboursement favorables, d'une prévalence élevée du cancer et d'une intégration généralisée des systèmes de TEP-CT dans les diagnostics d'oncologie et de cardiologie. L'utilisation croissante de systèmes de TEP numériques, la reconstruction d'images basées sur l'IA et les applications théranostiques continue de renforcer la position de leader nord-américaine sur le marché mondial.

Tomographie par émission de positrons aux États-Unis (PET) - Tomographie calculée (CT) Scanners Market Insight

Le marché américain des scanners de Tomographie par émission de positrons (PET)-Tomographie par calcul (CT) connaît une forte croissance en raison de l'augmentation de la prévalence du cancer, des infrastructures de soins de santé avancées et de l'adoption élevée de technologies d'imagerie numérique. Le réseau hospitalier bien établi du pays, de solides politiques de remboursement et la présence de grandes sociétés d'imagerie médicale stimulent la demande dans toutes les applications en oncologie, en cardiologie et en neurologie. L'intégration accrue du diagnostic à l'IA, des innovations radiopharmaceutiques et des approches théranostiques accélère encore l'adoption de TEP-CT dans les milieux cliniques et de recherche. En outre, l'accent croissant mis sur la détection précoce des maladies et la médecine de précision renforce l'expansion du marché dans les hôpitaux et les centres de diagnostic.

Europe Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Scanners Aperçu du marché

Le marché des scanners de Tomographie par émission de positrons d'Europe (PET)-Tomographie par calcul (CT) demeure un facteur clé des revenus mondiaux, sous l'impulsion de systèmes de santé solides, de programmes de dépistage du cancer soutenus par le gouvernement et d'une forte adoption de technologies d'imagerie diagnostique de pointe. L'utilisation généralisée de systèmes de TEP-CT dans les diagnostics d'oncologie et de neurologie favorise l'expansion du marché régional. L'augmentation des investissements dans les systèmes de TEP numériques, les plateformes d'imagerie hybride et l'infrastructure de médecine nucléaire favorise encore l'adoption. En outre, des normes cliniques strictes, l'accent croissant mis sur le diagnostic précoce et la demande croissante d'imagerie de précision continuent de renforcer la position de l'Europe sur le marché mondial des scanners PET-CT.

Royaume-Uni Tomographie par émission de positrons (PET) - Tomographie par calcul (CT) Scanners Market Insight

Le marché des scanners de Tomographie par émission de positrons (PET) au Royaume-Uni connaît une croissance régulière, soutenue par l'expansion des programmes de diagnostic du cancer, une infrastructure solide du NHS et l'adoption croissante de modalités d'imagerie avancées. La demande croissante de détection précoce du cancer et l'amélioration de la surveillance des traitements entraînent une utilisation du TEP-CT dans les grands hôpitaux. L'intégration de l'analyse de l'imagerie basée sur l'IA, des systèmes de TEP numériques et des progrès radiopharmaceutiques améliore encore l'efficacité diagnostique. De plus, les investissements croissants dans les installations de médecine nucléaire et les collaborations de recherche placent le Royaume-Uni comme un important pôle d'innovation dans le paysage de l'imagerie PET-CT.

Allemagne Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Scanners Aperçu du marché

Le marché allemand des scanners de Tomographie par émission de positrons (PET) (CT) est en pleine expansion en raison de la solidité de l'infrastructure de santé, des capacités de recherche médicale avancées et de l'adoption de technologies d'imagerie de précision. Les hôpitaux et les centres de diagnostic utilisent de plus en plus les systèmes PET-CT pour les applications en oncologie, en cardiologie et en neurologie. Les progrès continus dans la technologie numérique PET, les systèmes d'imagerie hybride et les diagnostics compatibles avec l'IA stimulent davantage la croissance du marché. En outre, l'Allemagne accorde une grande importance à l'innovation médicale, à la recherche sur le cancer et au développement de la médecine nucléaire.

Tomographie par émission de positrons en Asie-Pacifique (PET) - Tomographie par calcul (CT) Scanners Market Insight

On s'attend à ce que le marché des scanners de Tomographie par émission de positrons (TEP) en Asie et dans le Pacifique enregistre une croissance rapide, en raison de l'augmentation du fardeau du cancer, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans l'imagerie diagnostique avancée. L'adoption croissante de systèmes de PET numériques et de technologies d'imagerie hybride en Chine, en Inde et au Japon stimule sensiblement la demande sur le marché. La sensibilisation accrue à la détection précoce des maladies, l'amélioration des scénarios de remboursement et l'expansion des hôpitaux de soins tertiaires appuient davantage la croissance régionale. De plus, l'augmentation des initiatives gouvernementales en matière de dépistage du cancer et de développement de la médecine nucléaire accélère l'adoption de TEP-CT dans les milieux cliniques.

Japon Tomographie d'émission de positrons (PET) - Tomographie calculée (CT) Scanners Aperçu du marché

Le marché japonais des scanners de Tomographie par émission de positrons (PET) (CT) connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de l'accent mis sur la détection précoce des maladies et de l'adoption de technologies de médecine nucléaire. La population vieillissante du pays et la prévalence croissante du cancer sont des facteurs clés de la demande d'imagerie par TEP-CT. L'innovation continue dans les systèmes de TEP numériques, les diagnostics basés sur l'IA et le développement du radiotracer améliore encore la précision de l'imagerie. De plus, le solide écosystème de recherche du Japon et l'intégration des approches de la médecine de précision soutiennent l'expansion soutenue du marché dans les milieux cliniques et universitaires.

Chine Tomographie par émission de positrons (PET) - Tomographie par calcul (CT) Scanners Aperçu du marché

Le marché chinois des scanners de Tomographie par émission de positrons (PET)-Tomographie par calcul (CT) augmente rapidement, en raison de l'augmentation de l'incidence du cancer, de l'expansion de l'infrastructure de soins de santé et d'un solide soutien gouvernemental aux technologies d'imagerie médicale de pointe. Les investissements croissants dans la modernisation des hôpitaux, les installations de médecine nucléaire et la production radiopharmaceutique stimulent considérablement l'adoption de TEP-CT. La présence croissante de capacités de fabrication nationales et l'accessibilité accrue des systèmes de PET numériques favorisent l'expansion du marché. En outre, une prise de conscience accrue de la détection précoce du cancer et des progrès technologiques rapides place la Chine comme l'un des marchés de TEP-CT les plus dynamiques au monde.

Tomographie par émission de positrons (PET) - Tomographie calculée (CT) Part de marché des scanners

L'industrie des scanners de Tomographie par émission de positrons (PET)-Tomographies calculées (CT) est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- United Imaging Healthcare Co., Ltd. (Chine)

- Shimadzu Corporation (Japon)

- FUJIFILM Healthcare Corporation (Japon)

- Mediso Ltd. (Hongrie)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Société Positron (États-Unis)

- Dynamique du spectre médical (Israël)

- MR Solutions Ltd. (Royaume-Uni)

- Systèmes médicaux du temps (Hong Kong)

- SurgicEye GmbH (Allemagne)

- Société Bruker (États-Unis)

- Systèmes médicaux Hitachi (Japon)

- Santé de Carestream (États-Unis)

- Digirad Corporation (États-Unis)

- Eckert & Ziegler Radiopharma GmbH (Allemagne)

Derniers développements dans le marché des scanners de Tomographie par émission de positrons (PET)-Tomographie calculée (CT)

- En février 2024, Canon Medical Systems, un fabricant de premier plan d'équipement d'imagerie diagnostique, a annoncé des progrès dans son portefeuille d'imagerie PET/CT avec des technologies améliorées de reconstruction et d'optimisation des flux de travail. Ces améliorations visent à améliorer la clarté de l'image, à réduire le bruit de balayage et à accroître la confiance diagnostique dans les cas complexes. Les mises à jour soutiennent une prise de décision clinique plus rapide dans les applications en oncologie et en neurologie. Cette évolution reflète l'intégration croissante de l'IA dans les systèmes d'imagerie nucléaire hybride

- En mars 2023, GE HealthCare, un fournisseur de premier plan de solutions d'imagerie médicale et de diagnostic, a annoncé le lancement de son système Omni Legend PET/CT conçu pour améliorer la performance d'imagerie numérique PET dans les environnements cliniques. Le système intègre une technologie avancée de détection numérique et de reconstruction d'image alimentée par l'IA pour améliorer la détectabilité des lésions, réduire les temps de balayage et réduire la dose de rayonnement pour les patients. Il est particulièrement axé sur les applications oncologiques, permettant une détection tumorale plus précise et la surveillance du traitement. Le lancement renforce la position de GE HealthCare dans l'imagerie moléculaire de prochaine génération et le diagnostic de précision

- En septembre 2022, United Imaging Healthcare, une société mondiale d'imagerie médicale, a élargi l'adoption clinique de son système de TEP/CT total uEXPLORER dans les principaux hôpitaux et établissements de recherche. Le système offre un champ de vision axial ultra-long, permettant l'imagerie du corps entier ultra-faible et à grande vitesse. Il améliore significativement la sensibilité à l'imagerie pour les diagnostics oncologiques, cardiovasculaires et pédiatriques. Le développement met en évidence l'acceptation mondiale croissante de la technologie TEP du corps total dans la pratique clinique avancée

- En novembre 2021, Koninklijke Philips N.V., une entreprise mondiale de technologie de la santé, a introduit des améliorations à son écosystème d'imagerie PET/CT axé sur la reconstruction assistée par l'IA et l'intégration analytique avancée. Les mises à niveau sont conçues pour améliorer la précision du diagnostic, optimiser les processus de numérisation et réduire le temps d'examen dans les milieux cliniques. Il favorise également une meilleure cohérence d'imagerie entre les applications en oncologie et en cardiologie. Cette progression renforce la stratégie de Philips pour des solutions de diagnostic intelligentes et connectées

- En mai 2021, Siemens Healthineers, leader mondial de la technologie médicale, a introduit le système Biograph Vision Quadra corps total PET/CT pour faire progresser les capacités d'imagerie ultra-haute sensibilité. Le système permet l'imagerie dynamique du corps complet en un seul balayage, améliorant de façon significative l'analyse de la distribution du traceur et la précision du diagnostic. Il est conçu pour des applications de recherche avancées, y compris l'oncologie, la cardiologie et les études de développement de médicaments. Cette innovation a marqué une étape importante dans l'expansion de la technologie d'imagerie PET pour le corps total pour la médecine de précision

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.