Global Pet Nuclear Medicine Market

Taille du marché en milliards USD

TCAC :

%

USD

10.35 Billion

USD

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

Segmentation du marché mondial de la médecine nucléaire TEP, par type (F-18, Rb-82 et autres), application (oncologie, cardiologie, neurologie et autres applications TEP), procédure (procédures diagnostiques et thérapeutiques), utilisateur final (hôpitaux, centres de diagnostic et instituts de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la médecine nucléaire TEP

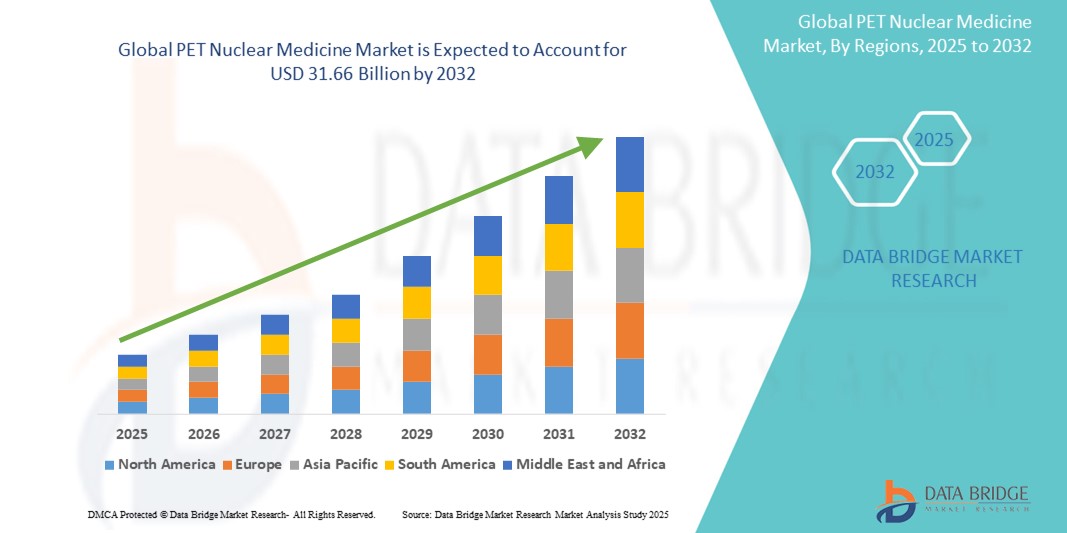

- La taille du marché mondial de la médecine nucléaire PET était évaluée à 10,35 milliards USD en 2024 et devrait atteindre 31,66 milliards USD d'ici 2032 , à un TCAC de 15,00 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies chroniques, en particulier du cancer et des troubles cardiovasculaires, ce qui a accru la demande de technologies d'imagerie diagnostique avancées telles que les tomographies par émission de positons (TEP).

- De plus, les avancées technologiques en matière de radiotraceurs, l'adoption croissante des systèmes d'imagerie hybrides et la sensibilisation croissante à la détection précoce et précise des maladies positionnent la médecine nucléaire TEP comme un outil essentiel pour le diagnostic de précision. Ces facteurs contribuent à une demande soutenue et à une expansion substantielle du marché à l'échelle mondiale.

Analyse du marché de la médecine nucléaire TEP

- La médecine nucléaire PET, utilisant des radiotraceurs émetteurs de positons pour une imagerie hautement sensible, devient un élément essentiel des stratégies diagnostiques et thérapeutiques modernes en oncologie et en cardiologie en raison de sa précision, de sa nature non invasive et de sa capacité à détecter la maladie au niveau moléculaire.

- La demande croissante en médecine nucléaire TEP est principalement alimentée par l'incidence croissante de maladies chroniques telles que le cancer et les troubles neurologiques, une plus grande sensibilisation à la détection précoce des maladies et les progrès des produits radiopharmaceutiques et des équipements d'imagerie.

- L'Amérique du Nord a dominé le marché de la médecine nucléaire TEP avec la plus grande part de revenus de 40,06 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des investissements solides en R&D et à l'adoption précoce de systèmes d'imagerie hybrides, les États-Unis connaissant une croissance substantielle des procédures TEP, tirée par des politiques de remboursement favorables et la présence d'acteurs clés du marché.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la médecine nucléaire TEP au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de la croissance du tourisme médical et de l'attention croissante du gouvernement portée au diagnostic précoce des maladies.

- Le segment de l'oncologie a dominé le marché de la médecine nucléaire TEP avec une part de marché de 43,7 % en 2024, stimulé par la forte demande de détection, de stadification et de surveillance précises du cancer à l'aide de traceurs TEP tels que le FDG pour une prise de décision clinique améliorée.

Portée du rapport et segmentation du marché de la médecine nucléaire TEP

|

Attributs |

Informations clés sur le marché de la médecine nucléaire TEP |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la médecine nucléaire TEP

« Les progrès technologiques au service de la précision diagnostique »

- Une tendance importante et croissante sur le marché mondial de la médecine nucléaire PET est l'avancement des radiotraceurs de nouvelle génération et des modalités d'imagerie hybrides telles que PET/CT et PET/ IRM, qui améliorent considérablement la précision du diagnostic et la surveillance des maladies en oncologie, cardiologie et neurologie.

- Par exemple, les produits radiopharmaceutiques tels que les composés marqués au Ga-68 et au F-18 gagnent en popularité grâce à leur meilleure spécificité de ciblage, facilitant la détection précoce et la stadification des cancers. Des entreprises comme Telix Pharmaceuticals développent des traceurs TEP ciblés pour les cancers de la prostate et du rein.

- Les technologies de pointe permettent des temps d'acquisition plus courts, une meilleure résolution d'image et des capacités de quantification améliorées. L'introduction des scanners TEP numériques, par exemple, permet de réduire les doses de rayonnement et d'améliorer le confort du patient tout en préservant la précision du diagnostic.

- L'intelligence artificielle est également intégrée à la reconstruction et à l'interprétation des images, offrant ainsi des outils qui aident les radiologues à identifier les anomalies avec plus de cohérence et de rapidité. GE Healthcare et Siemens Healthineers intègrent des analyses basées sur l'IA aux flux de travail TEP pour une efficacité clinique accrue.

- L'importance croissante accordée à la médecine personnalisée stimule également l'intérêt pour l'imagerie TEP, car elle permet aux cliniciens d'évaluer l'efficacité des traitements et d'adapter les thérapies en temps réel en fonction de l'activité métabolique. Cette approche de précision est particulièrement cruciale en oncologie, où le suivi de la réponse est essentiel.

- La demande croissante d'outils de diagnostic non invasifs et précoces, associée aux innovations dans la production de produits radiopharmaceutiques et le matériel d'imagerie, devrait accélérer davantage l'adoption des technologies TEP à l'échelle mondiale, tant dans les contextes cliniques que de recherche.

Dynamique du marché de la médecine nucléaire TEP

Conducteur

« Fardeau croissant du cancer et demande croissante d'outils de diagnostic précis »

- La charge mondiale croissante du cancer et des maladies chroniques, ainsi que la sensibilisation croissante aux avantages d'un diagnostic précoce, constituent un moteur majeur du marché de la médecine nucléaire TEP.

- Par exemple, selon l'OMS, le nombre de cas de cancer dans le monde devrait augmenter considérablement dans les années à venir, soulignant le besoin urgent d'outils d'imagerie précis et non invasifs. La TEP, qui fournit des informations métaboliques détaillées, est devenue essentielle pour la détection, la stadification et le suivi de divers cancers.

- De plus, l'adoption de technologies d'imagerie hybrides telles que la TEP/TDM et la TEP/IRM se développe en raison de leur capacité à fournir des informations anatomiques et fonctionnelles en une seule séance, améliorant ainsi la confiance diagnostique et réduisant le besoin de plusieurs examens.

- L'augmentation des investissements des gouvernements et des prestataires de soins privés dans les infrastructures de médecine nucléaire, ainsi que les politiques de remboursement favorables sur les marchés développés, stimulent également la croissance. Les principaux acteurs du marché concluent des partenariats pour développer leurs installations de fabrication de traceurs et de cyclotrons afin de répondre à la demande croissante.

- L'évolution vers des soins de santé basés sur la valeur et des approches de traitement personnalisées positionne l'imagerie TEP comme une pierre angulaire de la prise de décision clinique en oncologie, neurologie et cardiologie, renforçant ainsi la dynamique du marché.

Retenue/Défi

« Coût élevé et complexité réglementaire de la production de radiotraceurs »

- Le coût élevé associé aux procédures d'imagerie TEP et à la production de radiotraceurs constitue un défi important, en particulier dans les pays à revenu faible et intermédiaire où l'accès à une infrastructure d'imagerie avancée est limité.

- Par exemple, la production d'isotopes à courte durée de vie comme le F-18 nécessite l'accès à des cyclotrons et à des radiopharmacies, ce qui implique des investissements importants et une surveillance réglementaire stricte. Cette complexité peut entraîner des limitations de la chaîne d'approvisionnement, notamment dans les régions géographiquement dispersées.

- Les obstacles réglementaires liés à l'approbation et à la distribution de nouveaux radiopharmaceutiques constituent également des barrières à l'entrée sur le marché. La diversité des exigences de conformité selon les pays peut retarder la commercialisation et limiter la disponibilité de nouveaux agents TEP.

- De plus, les procédures TEP peuvent être prohibitives pour de nombreux patients en raison d'une couverture d'assurance limitée dans certaines régions, ce qui restreint encore davantage leur utilisation malgré les avantages cliniques.

- Surmonter ces obstacles nécessitera des investissements accrus dans les infrastructures radiopharmaceutiques, des partenariats public-privé pour améliorer l’accès et une harmonisation des voies réglementaires pour rationaliser l’innovation et garantir une adoption plus large des technologies de médecine nucléaire TEP à travers le monde.

Portée du marché de la médecine nucléaire TEP

Le marché est segmenté en fonction du type, de l’application, de la procédure et de l’utilisateur final.

- Par type

Le marché de la médecine nucléaire TEP est segmenté en fonction du type de produit : F-18, Rb-82 et autres. Le segment F-18 a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue en oncologie pour l'imagerie du métabolisme du glucose à l'aide du 18F-FDG (fluorodésoxyglucose). La demi-vie favorable du F-18 et sa haute résolution d'image en font un choix privilégié pour diverses applications diagnostiques, notamment la détection et la surveillance du cancer.

Le segment du Rb-82 devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante en imagerie cardiaque. Le Rb-82 offre une imagerie rapide et des données de perfusion myocardique de haute qualité, ce qui en fait un choix idéal pour les tests d'effort et les diagnostics cardiovasculaires. La charge croissante des maladies cardiaques à l'échelle mondiale stimule encore davantage la demande de TEP au Rb-82.

- Par application

En fonction des applications, le marché mondial de la médecine nucléaire TEP est segmenté en oncologie, cardiologie, neurologie et autres applications TEP. En 2024, le segment oncologique a dominé le marché de la médecine nucléaire TEP, représentant la part de chiffre d'affaires la plus élevée (43,7 %), en raison de la forte prévalence du cancer et du rôle crucial de l'imagerie TEP dans la détection, la stadification et la planification thérapeutique des tumeurs. L'utilisation du F-18-FDG et d'autres traceurs oncologiques contribue à la forte position de ce segment sur le marché.

Le secteur de la neurologie devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de l'augmentation des cas de troubles neurologiques tels que les maladies d'Alzheimer et de Parkinson. L'imagerie TEP est de plus en plus utilisée pour le diagnostic précoce et le suivi des modifications neurologiques, notamment avec l'avènement de traceurs spécialisés comme le 18F-florbétapir pour la détection des plaques amyloïdes.

- Par procédure

Sur la base des procédures, le marché mondial de la médecine nucléaire TEP est segmenté en procédures diagnostiques et procédures thérapeutiques. Le segment des procédures diagnostiques détenait la plus grande part de marché en 2024 en raison de l'utilisation dominante de l'imagerie TEP dans le diagnostic des maladies en oncologie, en cardiologie et en neurologie. La nature non invasive, la précision et la capacité à détecter les anomalies fonctionnelles avant l'apparition de modifications anatomiques rendent les procédures TEP diagnostiques essentielles en pratique clinique.

Le segment des procédures thérapeutiques devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment grâce à la montée en puissance du théranostic (combinaison diagnostic-thérapie) en médecine personnalisée. L'imagerie TEP est de plus en plus utilisée pour guider les thérapies radiopharmaceutiques, notamment en oncologie, où elle permet l'administration ciblée de traitements et l'évaluation de leur efficacité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la médecine nucléaire TEP est segmenté en hôpitaux, centres de diagnostic et instituts de recherche. Ce segment a dominé le marché en 2024, grâce à un volume important de patients, à l'accès à des infrastructures d'imagerie de pointe et à l'utilisation généralisée de la TEP dans le diagnostic clinique. L'augmentation des investissements dans les services de médecine nucléaire hospitaliers et les systèmes TEP/TDM intégrés renforce également la domination de ce segment.

Le segment des instituts de recherche devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'essor des activités de R&D axées sur le développement de nouveaux traceurs TEP, l'exploration de nouvelles applications cliniques et l'avancement de la science radiopharmaceutique. La collaboration accrue entre les établissements universitaires, les organismes de santé et les entreprises de biotechnologie stimule l'innovation dans ce segment.

Analyse régionale du marché de la médecine nucléaire TEP

- L'Amérique du Nord a dominé le marché de la médecine nucléaire TEP avec la plus grande part de revenus de 40,06 % en 2024, attribuée à une infrastructure de soins de santé avancée, à des investissements solides en R&D et à l'adoption précoce de systèmes d'imagerie hybrides.

- Les prestataires de soins de santé de la région privilégient un diagnostic précoce et précis, et l'imagerie TEP est appréciée pour sa grande sensibilité, sa précision et sa capacité à guider les décisions de traitement personnalisées.

- Cette domination est en outre soutenue par des investissements importants dans la recherche en médecine nucléaire, la présence de fabricants de produits radiopharmaceutiques de premier plan, des cadres de remboursement favorables et une sensibilisation accrue des cliniciens et des patients aux avantages cliniques de l'imagerie TEP, l'établissant comme une modalité fondamentale dans les diagnostics modernes aux États-Unis et au Canada.

Aperçu du marché américain de la médecine nucléaire par TEP

Le marché américain de la médecine nucléaire TEP a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'infrastructure de santé avancée du pays, à l'adoption massive d'outils diagnostiques innovants et à la prévalence croissante du cancer et des troubles neurologiques. La forte présence des principaux fabricants de radiopharmaceutiques, associée à des politiques de remboursement favorables, stimule la pénétration du marché. De plus, l'intégration rapide de l'IA dans les diagnostics d'imagerie et la demande croissante de médecine personnalisée contribuent à l'essor des technologies TEP en milieu clinique.

Aperçu du marché européen de la médecine nucléaire TEP

Le marché européen de la médecine nucléaire TEP devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenue par l'augmentation des dépenses de santé, une forte R&D en imagerie nucléaire et l'adoption généralisée de modalités d'imagerie hybrides telles que la TEP/TDM. La sensibilisation croissante du public à la détection précoce des maladies et l'incidence croissante des maladies chroniques favorisent la croissance du marché. De plus, les initiatives de l'Agence européenne des médicaments (EMA) visant à simplifier les homologations de produits radiopharmaceutiques accélèrent l'adoption des technologies TEP dans les hôpitaux et les centres de diagnostic.

Aperçu du marché britannique de la médecine nucléaire TEP

Le marché britannique de la médecine nucléaire TEP devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à l'augmentation des investissements dans le diagnostic du cancer, au soutien gouvernemental aux infrastructures de médecine nucléaire et au développement des partenariats public-privé en imagerie médicale. L'accent mis par le pays sur le diagnostic précoce grâce à des programmes nationaux de dépistage et à son système de santé national (NHS) bien établi contribuent largement à l'augmentation du volume de TEP. Les avancées technologiques et les collaborations avec les instituts de recherche soutiennent également le développement du marché.

Aperçu du marché allemand de la médecine nucléaire TEP

Le marché allemand de la médecine nucléaire TEP devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par des normes de santé élevées, une recherche médicale axée sur l'innovation et une demande croissante de diagnostics précis et guidés par l'image. Le solide écosystème universitaire et clinique allemand, associé à la généralisation des scanners TEP/TDM et TEP/IRM dans les grands hôpitaux, favorise des taux d'utilisation élevés. L'accent mis par le pays sur la détection précoce du cancer et le développement des applications de la TEP en neurologie et en cardiologie stimulent également la croissance du marché.

Aperçu du marché de la médecine nucléaire TEP en Asie-Pacifique

Le marché de la médecine nucléaire TEP en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 24 % sur la période de prévision 2025-2032, grâce au développement des infrastructures de santé, à la sensibilisation croissante aux diagnostics précoces et à l'augmentation de l'incidence du cancer dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon mènent la croissance de la région, soutenus par des initiatives gouvernementales visant à améliorer l'accès à la médecine nucléaire et des investissements dans la production locale de radiopharmaceutiques. L'accessibilité financière des procédures TEP et le développement du tourisme médical contribuent également à l'expansion du marché régional.

Aperçu du marché japonais de la médecine nucléaire par TEP

Le marché japonais de la médecine nucléaire TEP prend de l'ampleur grâce à son infrastructure d'imagerie avancée, au vieillissement de sa population et à l'acceptation généralisée des diagnostics de précision. L'engagement du Japon en faveur de la détection précoce des maladies liées à l'âge, telles que le cancer et la démence, favorise l'adoption de la TEP dans les hôpitaux et les cliniques spécialisées. L'intégration de l'IA à l'imagerie diagnostique, ainsi que les collaborations entre les établissements universitaires et les entreprises de biotechnologie, favorisent l'innovation continue et la croissance soutenue du marché.

Aperçu du marché indien de la médecine nucléaire TEP

En 2024, le marché indien de la médecine nucléaire TEP représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des investissements dans la santé, à la charge croissante du cancer et au développement rapide des infrastructures de diagnostic. Le réseau croissant de centres TEP en Inde, les programmes de dépistage du cancer soutenus par le gouvernement et la présence de fabricants nationaux de produits radiopharmaceutiques sont des moteurs de croissance clés. L'adoption de la technologie TEP dans les villes de niveau 2 et 3, soutenue par des partenariats public-privé, élargit l'accès et stimule l'expansion du marché national.

Part de marché de la médecine nucléaire TEP

L'industrie de la médecine nucléaire TEP est principalement dirigée par des entreprises bien établies, notamment :

- Cardinal Health (États-Unis)

- General Electric Company (États-Unis)

- Lantheus (États-Unis)

- Bayer AG (Allemagne)

- Bracco (Italie)

- RMN (États-Unis)

- Eckert & Ziegler (Allemagne)

- Jubilant DraxImage, Inc. (Canada)

- PharmaLogic États-Unis)

- Institut des isotopes (Hongrie)

- SHINE Technologies, LLC (États-Unis)

- Global Medical (Chine)

- Segami Corporation (États-Unis)

- Spectrum Dynamics Medical (Israël)

- CMR Naviscan (États-Unis)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- Neusoft Corporation (Chine)

Quels sont les développements récents sur le marché mondial de la médecine nucléaire PET ?

- En avril 2023, Telix Pharmaceuticals Limited, leader mondial du développement de produits radiopharmaceutiques, a reçu l'approbation réglementaire aux États-Unis pour Illuccix, son agent d'imagerie du cancer de la prostate basé sur le Ga-68-PSMA. Cette étape importante souligne l'engagement de Telix à faire progresser le diagnostic ciblé et à améliorer les résultats des patients grâce à la médecine nucléaire de précision. Cette approbation améliore l'accès aux outils d'imagerie TEP de pointe et renforce la présence de l'entreprise sur le marché concurrentiel de l'imagerie oncologique.

- En mars 2023, Siemens Healthineers a lancé son Biograph Vision Quadra de nouvelle génération, un scanner TEP/TDM à champ de vision axial long, conçu pour améliorer la résolution et la vitesse d'image. Adaptée aux applications cliniques et de recherche, cette innovation permet une imagerie dynamique du corps entier et un débit plus élevé. Ce développement témoigne des efforts continus de Siemens pour améliorer la technologie TEP/TDM afin de permettre une détection précoce et précise des maladies, favorisant ainsi son adoption plus large dans les centres de diagnostic à fort volume.

- En février 2023, GE HealthCare a annoncé une collaboration stratégique avec Spectrum Dynamics Medical pour intégrer ses solutions d'imagerie moléculaire basées sur l'IA aux systèmes SPECT et PET de nouvelle génération. Ce partenariat vise à améliorer la qualité d'image et l'automatisation des flux de travail, à accélérer les processus de diagnostic et à améliorer l'efficacité opérationnelle. Cette initiative illustre l'orientation stratégique de GE HealthCare vers l'innovation numérique et l'intégration de l'IA en médecine nucléaire.

- En janvier 2023, Curium, fournisseur leader de solutions de médecine nucléaire, a augmenté sa capacité de production de radiopharmaceutiques F-18 en Europe avec l'inauguration d'une nouvelle usine en France. Cette initiative répond à la demande croissante d'agents d'imagerie TEP et renforce la résilience de la chaîne d'approvisionnement de Curium sur tout le continent. Cette expansion témoigne de l'engagement de l'entreprise à répondre aux besoins cliniques croissants en traceurs diagnostiques de haute qualité en oncologie et en neurologie.

- En janvier 2023, Bayer AG a annoncé de nouveaux investissements dans son portefeuille de produits théranostiques, soulignant ainsi son engagement à associer la thérapie radiopharmaceutique ciblée à l'imagerie diagnostique par TEP. Le portefeuille oncologique en pleine expansion de l'entreprise comprend désormais de nouveaux composés destinés au traitement de la prostate et d'autres tumeurs solides. Ce développement stratégique reflète la volonté de Bayer de devenir un leader en oncologie de précision grâce à la convergence des technologies de médecine nucléaire thérapeutique et diagnostique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE MARCHÉ DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE MARCHÉ DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉS MONDIAUX DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR TYPE

18.1 APERÇU

18.2 PRODUITS RADIOPHARMACEUTIQUES DE DIAGNOSTIC

18.2.1 ISOTOPES DE TEP

18.2.1.1. FLUOR-18 (F-18)

18.2.1.2. CARBONE-11 (C-11)

18.2.1.3. AZOTE 13 (N-13)

18.2.1.4. OXYGÈNE-15 (O-15)

18.2.1.5. GALLIUM-68 (GA-68)

18.2.2 PRODUITS RADIOPHARMACEUTIQUES THÉRAPEUTIQUES

18.2.2.1. ÉMETTEURS BÊTA

18.2.2.1.1. LUTÉTIUM-177 (LU-177)

18.2.2.1.2. IODE-131 (I-131)

18.2.2.2. ÉMETTEURS ALPHA

18.2.2.3. ISOTOPES DE CURIHYTHÉRAPIE

19 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR APPLICATION

19.1 APERÇU

19.2 ONCOLOGIE

19.2.1 CANCER DU CERVEAU

19.2.2 CANCER DU POUMON

19.2.3 CANCER DU SEIN

19.2.4 CANCER DE LA PROSTATE

19.2.5 CANCER COLORECTAL

19.2.6 CANCER DE LA THYROÏDE

19.3 CARDIOLOGIE

19.3.1 MALADIE CORONARIENNE (MC)

19.3.2 CARDIOMYOPATHIE

19.3.3 MALADIE CARDIAQUE CONGÉNITALE

19.4 NEUROLOGIE

19.4.1 MALADIE D'ALZHEIMER

19.4.2 MALADIE DE PARKINSON

19.4.3 ÉPILEPSIE

19.4.4 SCLÉROSE EN PLAQUES

19,5 AUTRES

20 MARCHÉS MONDIAUX DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR PROCÉDURES

20.1 APERÇU

20.2 DIAGNOSTIC

20.3 THÉRAPEUTIQUE

21 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR VOIE D'ADMINISTRATION

21.1 APERÇU

21.2 ORALE

21.3 INTRAVEINEUSE

21.4 INHALATION

21,5 AUTRES

22 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.3 CENTRES D'IMAGERIE DIAGNOSTIQUE

22.4 INSTITUTS DE RECHERCHE

22,5 AUTRES

23 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSION

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉS MONDIAUX DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PAR ZONE GÉOGRAPHIQUE

24.1 MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE (TOUS LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1.1 AMÉRIQUE DU NORD

24.1.1.1. États-Unis

24.1.1.2. CANADA

24.1.1.3. MEXIQUE

24.1.2 EUROPE

24.1.2.1. ALLEMAGNE

24.1.2.2. FRANCE

24.1.2.3. Royaume-Uni

24.1.2.4. HONGRIE

24.1.2.5. LITUANIE

24.1.2.6. AUTRICHE

24.1.2.7. IRLANDE

24.1.2.8. NORVÈGE

24.1.2.9. POLOGNE

24.1.2.10. ITALIE

24.1.2.11. ESPAGNE

24.1.2.12. RUSSIE

24.1.2.13. TURQUIE

24.1.2.14. PAYS-BAS

24.1.2.15. SUISSE

24.1.2.16. RESTE DE L'EUROPE

24.1.3 ASIE-PACIFIQUE

24.1.3.1. JAPON

24.1.3.2. CHINE

24.1.3.3. CORÉE DU SUD

24.1.3.4. INDE

24.1.3.5. AUSTRALIE

24.1.3.6. SINGAPOUR

24.1.3.7. THAÏLANDE

24.1.3.8. MALAISIE

24.1.3.9. INDONÉSIE

24.1.3.10. PHILIPPINES

24.1.3.11. VIETNAM

24.1.3.12. RESTE DE L'ASIE-PACIFIQUE

24.1.4 AMÉRIQUE DU SUD

24.1.4.1. BRÉSIL

24.1.4.2. ARGENTINE

24.1.4.3. PÉROU

24.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

24.1.5 MOYEN-ORIENT ET AFRIQUE

24.1.5.1. AFRIQUE DU SUD

24.1.5.2. ARABIE SAOUDITE

24.1.5.3. Émirats arabes unis

24.1.5.4. ÉGYPTE

24.1.5.5. KOWEÏT

24.1.5.6. ISRAËL

24.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25 MARCHÉS MONDIAUX DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, ANALYSE SWOT ET DBMR

26e MARCHÉ MONDIAL DE LA MÉDECINE NUCLÉAIRE POUR ANIMAUX DE COMPAGNIE, PROFIL DE L'ENTREPRISE

26.1 SANTÉ CARDINALE

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 GENERAL ELECTRIC

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 LANTHÉE

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26,4 BAYER AG

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 BRACCO

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26.6 ECKERT & ZIEGLER

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 JUBILANT DRAXIMAGE, INC.

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 PHARMALOGIQUE

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26.9 SPECTRUM DYNAMICS MEDICAL

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 CMR NAVISCAN

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 NEUSOFT CORPORATION

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 SIEMENS HEALTHINEERS

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 PHILIPS HEALTHCARE

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 CANON MEDICAL SYSTEMS CORPORATION

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 ELI LILLY ET COMPAGNIE

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 IBA MOLÉCULAIRE

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 APPLICATIONS D'ACCÉLÉRATEUR AVANCÉES (AAA)

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 SOFIE BIOSCIENCES

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 TRASIS

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.21 IMAGERIE MOLÉCULAIRE, INC.

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 ÉVOLUTIONS RÉCENTES

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.