Global Petroleum Coke Market

Taille du marché en milliards USD

TCAC :

%

USD

7.95 Billion

USD

14.50 Billion

2025

2033

USD

7.95 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 7.95 Billion | |

| USD 14.50 Billion | |

| % | |

|

Segmentation du marché mondial du coke de pétrole, par type (coke combustible et coke calciné), par type de produit (coke en aiguilles, coke spongieux, coke catalytique, coke en grenaille et coke de purge), par application (centrales électriques, cimenterie, sidérurgie, industrie de l'aluminium et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché du coke de pétrole

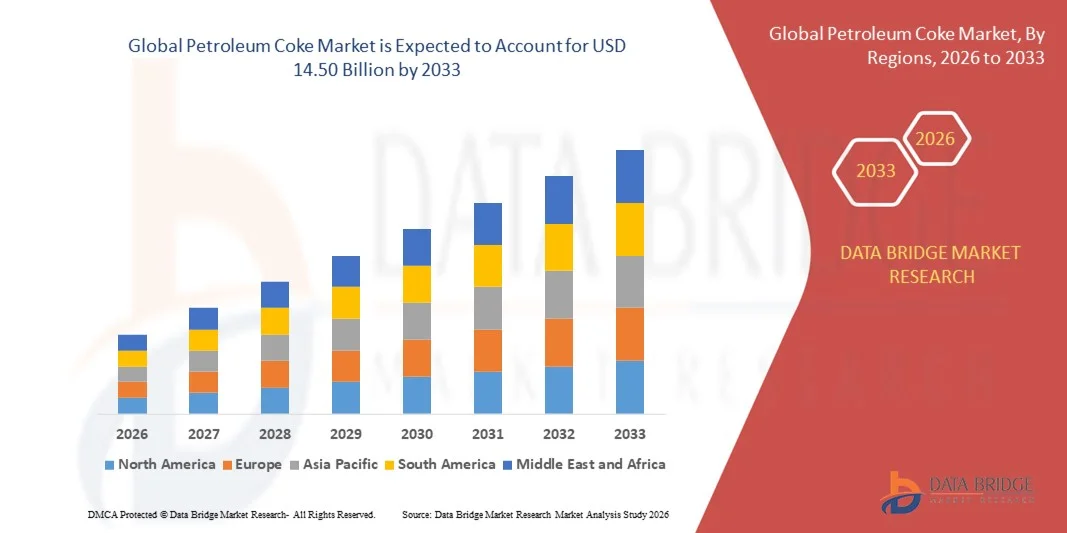

- Le marché mondial du coke de pétrole était évalué à 7,95 milliards de dollars en 2025 et devrait atteindre 14,50 milliards de dollars d'ici 2033 , avec un TCAC de 7,79 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives aux carburants, plus économes en énergie et plus rentables, pour la production d'électricité et les applications industrielles.

- L'utilisation croissante du coke de pétrole dans les fours à ciment et les procédés de fusion des métaux, ainsi que la croissance des capacités mondiales de raffinage, contribuent de manière significative à l'expansion du marché.

Analyse du marché du coke de pétrole

- Le marché du coke de pétrole connaît une forte croissance, portée par son utilisation croissante comme matériau carboné dans diverses industries, telles que la production d'aluminium et d'acier. Son pouvoir calorifique élevé et son faible coût par rapport au charbon en font une source de combustible privilégiée pour les opérations énergivores.

- L'urbanisation et l'industrialisation croissantes, notamment dans les économies émergentes, ont accéléré la demande de coke de pétrole dans les centrales électriques et la production de ciment.

- L'Amérique du Nord a dominé le marché du coke de pétrole en 2025, enregistrant la plus grande part de revenus, grâce à l'industrialisation croissante, à la forte demande des industries du ciment et de l'aluminium et à d'abondantes capacités de raffinage.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du coke de pétrole , sous l'effet de l'industrialisation croissante, du développement des projets d'infrastructure et de la demande accrue de combustibles bon marché et à haut pouvoir calorifique dans les économies émergentes.

- Le segment du coke combustible a représenté la plus grande part de revenus du marché en 2025, grâce à son utilisation répandue comme combustible industriel à faible coût et à fort pouvoir calorifique. Couramment utilisé dans les centrales électriques, les fours à ciment et d'autres industries à forte consommation d'énergie, le coke combustible est un choix privilégié pour les exploitants à la recherche de solutions énergétiques rentables.

Portée du rapport et segmentation du marché du coke de pétrole

|

Attributs |

Principaux enseignements du marché du coke de pétrole |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du coke de pétrole

Augmentation de l'utilisation du coke de pétrole dans les applications industrielles

- L'utilisation croissante du coke de pétrole comme combustible à bas coût et à haut pouvoir calorifique transforme le paysage énergétique de secteurs tels que la cimenterie, la production d'électricité et l'aluminium. Sa teneur élevée en carbone et sa densité énergétique permettent une combustion efficace, contribuant à réduire la dépendance aux combustibles conventionnels et à diminuer les coûts d'exploitation. Cette tendance est particulièrement marquée dans les régions disposant d'importantes capacités de raffinage du pétrole, tandis que les progrès technologiques constants en matière de manipulation des combustibles améliorent la sécurité et l'efficacité opérationnelles. Le coke de pétrole est également de plus en plus envisagé pour la co-combustion dans les centrales électriques, élargissant ainsi son marché.

- La demande de coke de pétrole dans les industries de l'aluminium et de l'acier s'accélère en raison de son rôle essentiel en tant que matière première pour la production de coke calciné, indispensable à la fabrication d'anodes. Les industriels tirent parti du coke de pétrole pour garantir une qualité et des performances constantes, assurant ainsi une meilleure efficacité des procédés de fusion des métaux. Cette tendance est également soutenue par l'industrialisation croissante des économies émergentes, la demande accrue de métaux et le développement des opérations de fusion à grande échelle, autant de facteurs qui renforcent l'importance stratégique du coke de pétrole.

- L'adoption du coke de pétrole dans la production d'électricité et les fours à ciment s'explique par sa rentabilité par rapport au charbon et aux autres combustibles fossiles. Les industriels bénéficient d'un rendement thermique supérieur et d'une durée de combustion plus longue, ce qui permet une meilleure utilisation de l'énergie et une consommation de combustible réduite. L'intégration croissante des technologies de contrôle des émissions et le mélange avec des carburants alternatifs renforcent son profil de durabilité et consolident son rôle dans la gestion de l'énergie industrielle.

- Par exemple, en 2023, plusieurs cimenteries indiennes ont fait état d'une amélioration des performances de leurs fours et d'une réduction de leurs dépenses en combustible après être passées à l'utilisation de coke de pétrole calciné de haute qualité provenant de raffineries nationales. L'amélioration de l'efficacité énergétique et la réduction des coûts d'exploitation ont contribué à une rentabilité de production accrue. Des tendances d'adoption similaires ont été observées en Asie du Sud-Est, où les usines ont utilisé le coke de pétrole pour maintenir un approvisionnement énergétique constant tout en respectant leurs objectifs de coûts et les exigences réglementaires.

- Alors que la demande de coke de pétrole est en croissance, son impact environnemental et le contrôle réglementaire qu'il impose demeurent des enjeux cruciaux. Les acteurs du secteur privilégient les technologies de combustion plus propres, les méthodes de réduction de la teneur en soufre et les pratiques de manutention respectueuses de l'environnement afin d'optimiser le potentiel du marché. Par ailleurs, les efforts continus de recherche et développement sur les variantes de coke à faible teneur en soufre et le coke vert contribuent à l'expansion du marché dans les régions où la réglementation environnementale est stricte.

Dynamique du marché du coke de pétrole

Conducteur

Demande croissante des industries du ciment et de l'aluminium

- L'industrialisation croissante et le développement des infrastructures en Asie-Pacifique et en Amérique latine stimulent la demande de coke de pétrole comme combustible et matière première. Les cimentiers et les producteurs d'aluminium privilégient de plus en plus le coke de pétrole en raison de ses avantages en termes de coûts et de sa production d'énergie constante. Conjuguée à des politiques gouvernementales favorables et à des incitations industrielles, cette tendance a favorisé les investissements dans des contrats d'approvisionnement à long terme et des partenariats stratégiques avec des raffineries, garantissant ainsi une croissance soutenue du marché.

- Les fabricants recherchent des approvisionnements fiables en coke de pétrole pour assurer une production continue dans les installations à grande capacité. La stabilité de la qualité et du contenu énergétique du coke de pétrole garantit l'efficacité opérationnelle et réduit les temps d'arrêt dus aux variations du prix du combustible. Le renforcement de la collaboration entre les raffineries et les consommateurs industriels contribue également à maintenir la stabilité de la chaîne d'approvisionnement, essentielle au bon fonctionnement des opérations à grande échelle et à la confiance du marché.

- L'expansion des installations de production d'électricité et de ciment stimule davantage la demande de combustibles à bas coût tels que le coke de pétrole. La capacité de ce matériau à répondre à des besoins énergétiques élevés à moindre coût en fait un composant indispensable des opérations industrielles. La demande croissante des économies émergentes, conjuguée à l'expansion des projets de valorisation secondaire et tertiaire, devrait soutenir la croissance du marché au cours de la période prévisionnelle.

- Par exemple, en 2022, plusieurs fonderies d'aluminium en Chine ont augmenté leur consommation de coke de pétrole calciné afin de maintenir une qualité d'anode élevée et une production de fusion constante, favorisant ainsi la croissance du secteur et l'efficacité opérationnelle. Son adoption croissante en Inde et au Moyen-Orient souligne le rôle stratégique du coke de pétrole dans les chaînes d'approvisionnement industrielles mondiales.

- Face à la demande industrielle mondiale croissante, le coke de pétrole continue de s'imposer comme un combustible de choix, économique et à haute valeur énergétique, dans de nombreux secteurs. La synergie entre l'augmentation de la production industrielle et un approvisionnement énergétique rentable renforce sa pertinence à long terme sur le marché.

Retenue/Défi

Préoccupations environnementales et restrictions réglementaires

- L'utilisation du coke de pétrole est encadrée par la réglementation environnementale en raison de sa forte teneur en soufre et de ses émissions de CO2. La combustion industrielle du coke de pétrole contribue à la pollution atmosphérique et aux émissions de gaz à effet de serre, engendrant des difficultés de mise en conformité dans de nombreuses régions. Des normes d'émission strictes et des audits environnementaux incitent les opérateurs industriels à investir dans des systèmes de contrôle avancés et des mélanges de carburants alternatifs, ce qui accroît la complexité et les coûts opérationnels.

- La manutention, le stockage et le transport du coke de pétrole présentent des risques environnementaux et de sécurité, notamment dans les zones densément peuplées ou écologiquement sensibles. Les déversements, la production de poussières et le lixiviat provenant des sites de stockage peuvent nuire aux écosystèmes locaux, obligeant les exploitants à investir dans des systèmes de confinement et de surveillance. Le respect des normes internationales, telles que l'ISO 14001, est de plus en plus obligatoire, ce qui impose des exigences opérationnelles supplémentaires.

- Les fluctuations de la production de pétrole brut raffiné et l'hétérogénéité de la qualité du coke de pétrole peuvent également impacter sa disponibilité et son prix, limitant ainsi son utilisation dans les industries aux exigences de qualité strictes. Les perturbations de la chaîne d'approvisionnement dues aux tensions géopolitiques ou à la maintenance des raffineries accentuent encore cette incertitude, rendant nécessaire la constitution de stocks stratégiques et la conclusion d'accords d'approvisionnement à long terme pour garantir la continuité des opérations.

- Par exemple, en 2023, plusieurs centrales électriques européennes ont dû réduire leur consommation de coke de pétrole en raison du durcissement des réglementations sur les émissions et de sa forte teneur en soufre, ce qui a entraîné une transition vers des combustibles mélangés ou des sources d'énergie alternatives. Des restrictions similaires en Amérique du Nord et en Asie de l'Est encouragent l'adoption de variantes à faible teneur en soufre et de mesures d'atténuation des émissions, influençant ainsi la dynamique du marché.

- Pour relever ces défis, les acteurs du secteur se concentrent sur des technologies de combustion plus propres, des procédés de désulfuration et une gestion écoresponsable de la chaîne d'approvisionnement afin de garantir une croissance durable du marché du coke de pétrole. L'intensification des investissements en R&D dans la conformité environnementale et l'optimisation des procédés devrait stimuler à la fois l'expansion du marché et une utilisation responsable dans tous les secteurs industriels.

Portée du marché du coke de pétrole

Le marché du coke de pétrole est segmenté en fonction du type, du type de produit et de l'application.

- Par type

Le marché du coke de pétrole est segmenté, selon son type, en coke combustible et coke calciné. Le segment du coke combustible représentait la plus grande part de chiffre d'affaires en 2025, grâce à son utilisation répandue comme combustible industriel à haut pouvoir calorifique et à faible coût. Couramment utilisé dans les centrales électriques, les fours à ciment et d'autres industries à forte consommation d'énergie, le coke combustible est un choix privilégié pour les opérateurs recherchant des solutions énergétiques rentables.

Le segment du coke calciné devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rôle essentiel dans la production d'aluminium et d'acier. Le coke calciné est apprécié pour sa qualité constante, sa faible teneur en humidité et son aptitude à la production d'anodes, garantissant ainsi une efficacité et des performances accrues dans les applications de fusion des métaux. L'industrialisation croissante et l'expansion des installations de fusion à grande échelle contribuent également à son adoption.

- Par type de produit

Le marché du coke de pétrole est segmenté selon le type de produit : coke d'aiguilles, coke spongieux, coke catalytique, coke en grenaille et coke de purge. En 2025, le segment du coke d'aiguilles détenait la plus grande part de marché en termes de chiffre d'affaires, grâce à sa forte demande pour la fabrication d'électrodes en graphite destinées aux industries sidérurgique et de l'aluminium. La teneur élevée en carbone et le faible taux d'impuretés du coke d'aiguilles en font un élément essentiel des procédés de fusion efficaces, garantissant une production constante et des coûts d'exploitation réduits.

Le segment du coke catalytique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son utilisation croissante dans les industries du raffinage du pétrole et de la chimie. Le coke catalytique est essentiel aux procédés de craquage et autres opérations de raffinage, car il garantit une efficacité accrue et de meilleurs rendements, ce qui favorise son adoption sur les marchés émergents.

- Sur demande

Selon son application, le marché du coke de pétrole se segmente en centrales électriques, cimenterie, sidérurgie, industrie de l'aluminium et autres secteurs. En 2025, le segment des centrales électriques détenait la plus grande part de revenus, grâce à la rentabilité et au rendement énergétique élevé du coke de pétrole. Les opérateurs des industries énergivores bénéficient de son pouvoir calorifique supérieur, ce qui leur permet de réduire leurs dépenses en combustible et d'améliorer leur efficacité opérationnelle.

Le secteur de l'aluminium devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de coke calciné pour la production d'anodes. Les fabricants d'aluminium privilégient le coke de pétrole pour sa qualité et ses performances constantes, garantissant ainsi des opérations de fusion plus fluides et une productivité accrue.

Analyse régionale du marché du coke de pétrole

- L'Amérique du Nord a dominé le marché du coke de pétrole en 2025, enregistrant la plus grande part de revenus, grâce à l'industrialisation croissante, à la forte demande des industries du ciment et de l'aluminium et à d'abondantes capacités de raffinage.

- La base industrielle établie de la région et la disponibilité de coke de pétrole à bas prix en font un choix privilégié pour les opérateurs industriels à la recherche de sources d'énergie efficaces et fiables.

- Son adoption généralisée est également favorisée par une réglementation avantageuse, des infrastructures solides et la présence d'importants producteurs de ciment, d'acier et d'aluminium, faisant du coke de pétrole un combustible industriel essentiel.

Analyse du marché américain du coke de pétrole

Le marché américain du coke de pétrole a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'utilisation intensive de coke combustible et de coke calciné dans la production d'électricité, de ciment et d'aluminium. Les industriels tirent de plus en plus parti du coke de pétrole pour son rapport coût-efficacité et son pouvoir calorifique élevé, garantissant ainsi une production d'énergie constante et une efficacité opérationnelle optimale. La disponibilité de capacités de raffinage nationales, associée à des chaînes d'approvisionnement stratégiques et à des contrats d'approvisionnement à long terme, contribue également à la croissance du marché. Par ailleurs, les investissements américains dans des technologies de combustion plus propres et des procédés de désulfuration permettent une utilisation durable du coke de pétrole dans tous les secteurs industriels.

Analyse du marché européen du coke de pétrole

Le marché européen du coke de pétrole devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de la demande industrielle croissante des secteurs du ciment et de l'aluminium et du besoin en combustibles à haut rendement énergétique et à faible coût. Les incitations réglementaires en matière d'efficacité énergétique et de réduction des émissions favorisent l'adoption du coke de pétrole calciné dans les procédés industriels. Les fabricants européens s'attachent à intégrer le coke de pétrole dans des stratégies énergétiques durables, tout en conciliant rentabilité et respect de l'environnement, ce qui soutient l'expansion du marché.

Analyse du marché britannique du coke de pétrole

Le marché britannique du coke de pétrole devrait connaître une croissance significative entre 2026 et 2033, portée par la modernisation industrielle et la demande croissante de combustibles économiques dans les cimenteries et les centrales électriques. L'intérêt accru pour les industries énergivores et les opérations durables favorise l'adoption d'un coke de pétrole plus propre. La solide infrastructure industrielle du Royaume-Uni, associée aux progrès technologiques en matière de manutention des combustibles et d'efficacité de la combustion, devrait stimuler davantage la croissance du marché.

Analyse du marché allemand du coke de pétrole

Le marché allemand du coke de pétrole devrait connaître une croissance substantielle entre 2026 et 2033, portée par l'augmentation de la production industrielle dans les secteurs du ciment, de l'acier et de l'aluminium, ainsi que par la hausse des investissements dans l'efficacité énergétique. L'accent mis par l'Allemagne sur des pratiques industrielles respectueuses de l'environnement et sur l'innovation dans les applications du coke calciné favorise l'adoption du coke de pétrole. L'intégration de technologies de traitement avancées et de mesures de réduction des émissions garantit le respect des normes environnementales strictes tout en préservant les avantages en termes de coûts d'exploitation.

Aperçu du marché du coke de pétrole en Asie-Pacifique

Le marché du coke de pétrole en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, une urbanisation croissante et une forte croissance de la production de ciment, d'aluminium et d'acier dans des pays comme la Chine, l'Inde et le Japon. La région bénéficie d'une importante capacité de raffinage du pétrole et d'une disponibilité de coke de pétrole à faible coût, ce qui en fait un choix privilégié pour les industries énergivores. Par ailleurs, les initiatives gouvernementales visant à promouvoir la croissance industrielle et le développement des infrastructures encouragent l'adoption du coke de pétrole comme combustible fiable et économique.

Analyse du marché japonais du coke de pétrole

Le marché japonais du coke de pétrole devrait connaître une croissance notable entre 2026 et 2033, portée par la forte demande du pays en combustibles à haut rendement énergétique pour la production d'aluminium et d'acier. L'accent mis par le Japon sur l'automatisation industrielle, les pratiques énergétiques propres et la constance de la qualité des combustibles favorise l'adoption du coke de pétrole, qu'il soit combustible ou calciné. Par ailleurs, l'intégration de technologies avancées de combustion et de contrôle des émissions contribue à des opérations industrielles durables, assurant ainsi la croissance du marché.

Analyse du marché chinois du coke de pétrole

En 2025, le marché chinois du coke de pétrole représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'industrialisation rapide du pays, à l'expansion de ses industries du ciment et de l'aluminium, et à ses importantes capacités de raffinage. La Chine figure parmi les plus grands consommateurs de coke de pétrole, qu'elle utilise largement dans les centrales électriques, les cimenteries et les fonderies. Les initiatives gouvernementales en faveur de l'efficacité énergétique, conjuguées à la disponibilité de coke de pétrole à bas prix et à de solides capacités de production nationales, sont les principaux moteurs de la croissance de ce marché.

Part de marché du coke de pétrole

L'industrie du coke de pétrole est principalement dominée par des entreprises bien établies, notamment :

- Exxon Mobil Corporation (États-Unis)

- Oxbow Corporation (États-Unis)

- Royal Dutch Shell (Royaume-Uni/Pays-Bas)

- Aramco Trading (Arabie Saoudite)

- bp Amérique (États-Unis)

- Essar (Inde)

- Reliance Industries Limited (Inde)

- Chevron Corporation (États-Unis)

- Valero (États-Unis)

- Indian Oil Corporation Ltd (Inde)

- Trammo, Inc. (États-Unis)

- Phillips 66 Company (États-Unis)

- Marathon Petroleum Corporation (États-Unis)

- AMINCO RESOURCES LLC. (États-Unis)

- HPCL-Mittal Energy Limited (HMEL) (Inde)

- Bharat Petroleum Corporation Limited (Inde)

- Shamokin Carbons (États-Unis)

- Husky Energy Inc. (Canada)

- Rain Carbon Inc. (États-Unis)

- Carbograf Industrial SA de CV (Mexique)

Dernières évolutions du marché mondial du coke de pétrole

- En juillet 2023, la compagnie pétrolière nationale vénézuélienne PDVSA a signé deux nouveaux contrats d'exportation avec Latif Petrol (Turquie) et Reussi Trading (Saint-Vincent-et-les-Grenadines) pour un volume maximal de 1,6 million de tonnes de coke de pétrole. Ces accords visent à étendre le réseau de distribution international de PDVSA et à accroître ses ventes de coke de pétrole sur les marchés mondiaux. Ce développement devrait permettre d'augmenter les revenus de l'entreprise tout en répondant à la demande industrielle croissante de combustibles à haut pouvoir calorifique et à bas coût. Ces contrats renforcent également les liens commerciaux avec des partenaires internationaux clés et soutiennent la croissance globale du marché du coke de pétrole en améliorant la disponibilité de l'approvisionnement et la pénétration du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.