Global Pfas Free Foodservice Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

11.40 Billion

USD

21.75 Billion

2025

2033

USD

11.40 Billion

USD

21.75 Billion

2025

2033

| 2026 –2033 | |

| USD 11.40 Billion | |

| USD 21.75 Billion | |

| % | |

|

Global PFAS-Free Foodservice Packaging Market Segmentation, par type de matériau (Papier & Paperboard, Bioplastiques & Bio-Derved Polymers, Fibre moulée/Pulp, et Aluminium), type de produit (Enveloppes et liners, Clamshells & Conteneurs à charnières, Plaques, Bols & Plateaus, Coupes & Lids, Sacs et Pochettes), et utilisateur final (Restaurants, détaillants et supermarchés, Cafés & Boulangeries, et traiteurs institutionnels) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché de l'emballage des services alimentaires sans SPAS

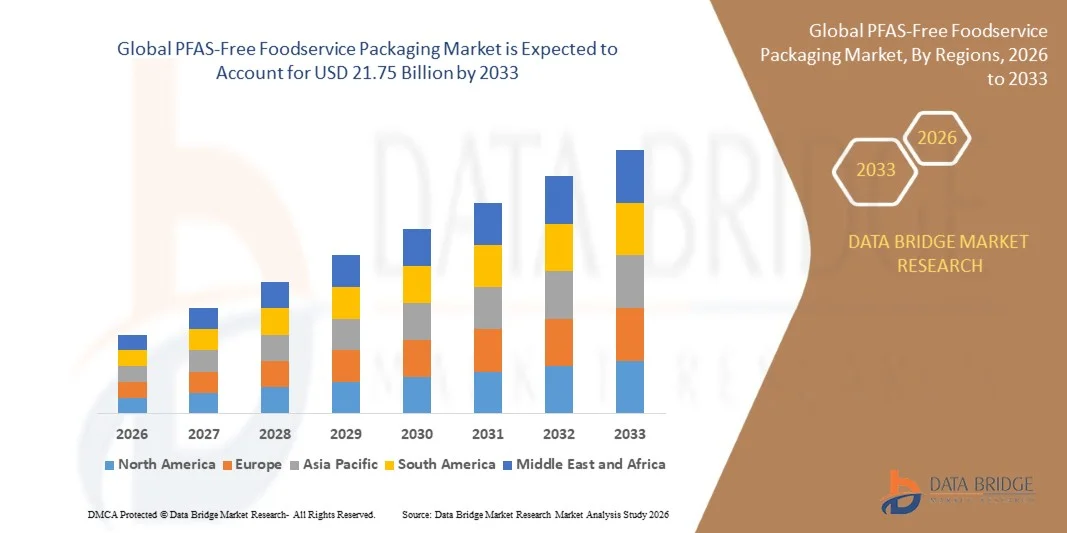

Conformément à l'analyse de l'analyse de marché de Data Bridge, le marché de l'emballage des services alimentaires sans SPAD a été évalué à11,4 milliards de dollars en 2025et devrait atteindre21,75 milliards de dollars en 2033, croissance à unTCAC de 12,30 % de 2026 à 2033. Cette croissance significative dépasse les estimations plus larges de l'industrie, reflétant l'accélération de la répression réglementaire des substances per- et polyfluoroalkyles (PFAS) et la transition rapide des grandes chaînes de restauration rapide (QSR) vers des solutions d'emballage plus sûres et plus durables. Une sensibilisation accrue des consommateurs aux dangers pour la santé et l'environnement que présentent les « produits chimiques pour toujours », conjuguée à des mandats d'entreprise agressifs en matière de durabilité, remodele fondamentalement le paysage des emballages alimentaires.

À mesure que les juridictions du monde entier appliquent des interdictions et des restrictions, la demande de solutions innovantes, performantes et compétitives sans SPAF augmente dans toute la chaîne de valeur alimentaire mondiale.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 11,4 milliards

- Valeur marchande prévue (2033) : 21,75 milliards de dollars

- Prévisions TCAC (2026-2033): 12,30 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- En 2025, l'Amérique du Nord a dominé le marché de l'emballage des services alimentaires sans SPAS, avec la plus grande part de revenus de 38 %. Ce leadership est motivé par des interdictions précoces et rigoureuses au niveau de l'État (p. ex., en Californie, à New York et à Washington) et des engagements fermes des grandes chaînes de RQ pour éliminer progressivement le SPAF.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC projeté dépassant 8 % en 2030. La croissance est alimentée par l'expansion rapide des secteurs des services alimentaires et du QSR, l'augmentation des capacités de production de fibres moulées dans des pays comme la Chine et la Malaisie, et un changement des préférences des consommateurs vers un emballage durable.

- Le segment des emballages et des doublures était le premier type de produit, captant environ 34,5 % des revenus en 2024, en raison de l'utilisation en grand volume dans les sandwichs, les articles de boulangerie et les doublures de plateau.

- Le segment des restaurants à service rapide (QSR) est le plus grand utilisateur final, détenant plus de 41 % de la part de marché en 2024. De grandes chaînes comme McDonald's, Subway et Chipotle mettent en œuvre des mandats sans SPAS, remodelant fondamentalement toute la chaîne d'approvisionnement.

- Les bioplastiques apparaissent comme le segment des matériaux qui connaît la croissance la plus rapide, avec un TCAC projeté de 8,6 % entre 2025 et 2030, en raison de leurs propriétés de barrière améliorées, de leur compostabilité et de leur capacité à respecter des règlements stricts de contact avec les aliments.

Portée du rapport et segmentation du marché de l'emballage des services alimentaires sans SPAF

|

Attributs |

PFAS-Free Foodservice Packaging Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'emballage sans SPAS

Tendance: Commercialisation rapide des revêtements de barrière biobasés

Le marché est en train d'assister à un passage important des projets pilotes à la production à l'échelle industrielle de revêtements de barrière à base de biobase et d'eau. Les matériaux dérivés des algues, des protéines végétales (p. ex. Xampla), du chitosan et de l'amidon fournissent une résistance à la graisse et à l'humidité comparable à celle du SPAF tout en respectant des critères environnementaux rigoureux comme la compostabilité à domicile et la sécurité marine. Ces revêtements sont maintenant déployés par les grandes chaînes QSR en Amérique du Nord et en Europe. Les innovations dans les méthodes d'application, y compris l'impression flexographique en ligne, permettent aux convertisseurs d'appliquer ces barrières de façon rentable sans investissement majeur en capital.

Dynamique du marché de l'emballage sans SPAS

Principaux moteurs du marché : interdictions plus strictes des SPAF au niveau mondial et au niveau de l'État

L'action réglementaire agressive est le principal moteur, créant une poussée irréversible de la chimie fluorée. Le règlement de l'UE sur les déchets d'emballages et d'emballages (PPWR) prévoit l'interdiction complète du PFAS dans les emballages alimentaires à partir d'août 2026, avec des limites de concentration strictes. Aux États-Unis, plusieurs États, dont le Maine, New York, Washington et la Californie, ont adopté une loi restreignant le SPAF. La décision de la FDA en mars 2025 selon laquelle 35 avis de contact préalable avec les aliments ne sont plus efficaces a fixé un délai de vente ferme pour l'emballage existant du SPAF, obligeant un pivot de l'industrie.

Principales contraintes et défis : 15-30 % Prime de coût et écarts de rendement

Malgré les progrès réalisés, un défi important est le coût de 15 à 30 % plus élevé des options sans SPAF que les emballages fluorés existants. Les résines spéciales, les lignes de production modifiées et les économies d'échelle plus faibles font grimper les coûts unitaires, ce qui affecte les segments sensibles aux prix comme les restaurants indépendants et les traiteurs institutionnels. De plus, dans des conditions extrêmes, comme des applications à haute humidité ou à graisse chaude comme des contenants alimentaires frits, les systèmes actuels de barrières biologiques n'atteignent que 70 à 85 % de la résistance à la graisse offerte par PFAS, ce qui limite leur adéquation immédiate à tous les cas d'utilisation.

Principales possibilités de marché : Expansion de l'emballage des services alimentaires durables

La croissance rapide du secteur de l'emballage de services alimentaires durables, entraînée par l'augmentation de la livraison de produits alimentaires, à emporter et des RQS, offre une opportunité de marché massive. À mesure que la consommation mondiale de denrées alimentaires et d'aliments à emporter augmente, la demande d'emballages à la fois résistants aux huiles et sans danger pour l'environnement augmente. Cela crée un terrain fertile pour l'innovation dans les conteneurs en papier, les plateaux en fibre moulée et les emballages enduits de barrière qui peuvent répondre aux normes rigoureuses de performance et de durabilité pour une large gamme d'applications de service alimentaire.

PFAS-Free Foodservice Packaging Marché Portée

Le marché des emballages de services alimentaires sans SPAS est segmenté en fonction du type de matériel, du type de produit, de l'utilisateur final et de la région.

- Par type de matériau

Sur la base du type de matériau, le marché est segmenté en papier et carton, bioplastiques et polymères bio-dérivés, fibre/pulpe moulée, aluminium, etc. Paper & Paperboard est le premier segment de matériaux, évalué à plus de 45% du marché en 2024, en raison de sa durabilité, sa rentabilité et sa capacité d'adaptation aux revêtements sans SPAS. Le segment des bioplastiques devrait croître au TCAC le plus rapide (8,6 % jusqu'en 2030), grâce à sa compostabilité et à l'amélioration de la performance des barrières. La fibre moulée gagne également en traction, en particulier en Asie-Pacifique, grâce à l'expansion de la capacité et à la compétitivité des prix des plateaux et des bols de restauration.

- Par type de produit

Sur la base du type de produit, le marché est segmenté en enveloppements et doublures, coques et récipients à charnières, plaques, bols et plateaux, tasses et couvercles, sacs et sachets, etc. Wraps & Liners détenait la plus grande part du marché (34,5 %) en 2024, sous l'impulsion d'articles de grande qualité, comme des sandwichs et des feuilles de boulangerie. On s'attend à ce que le segment des Clamshells et des Conteneurs à charnières se développe avec robustesse à un TCAC de 8,3 %, alimenté par la demande croissante de la livraison de nourriture, des cuisines fantômes et des services à emporter qui nécessitent un emballage résistant à la graisse pour les entrées chaudes.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en restaurants à service rapide (QSR), au détail et supermarchés, cafés et boulangeries, restauration institutionnelle, etc. Le segment QSR a dominé le marché en 2024, représentant plus de 41 % des revenus, en raison des politiques d'entreprise exigeant des sous-100 ppm de seuils totaux de fluor organique. Le segment du commerce de détail et des supermarchés est l'utilisateur final qui connaît la croissance la plus rapide, avec un TCAC de 8,67%, alors que les chaînes d'épicerie transforment leurs emballages de déli, de boulangerie et de plateaux de viande pour se conformer aux interdictions locales imminentes.

PFAS-Free Foodservice Packaging Market Analyse régionale

L'Amérique du Nord a dominé le marché de l'emballage des services alimentaires sans SPAS avec une part des revenus de 36,7% en 2024. Le leadership de la région est motivé par des interdictions précoces au niveau de l'État, des directives volontaires de la FDA pour l'élimination progressive et des mandats agressifs de RQ. Le seul marché américain a été évalué à 11,14 milliards de dollars en 2025, représentant plus de 30 % des ventes mondiales. L'Europe est le deuxième marché en importance, en tirant parti d'un cadre de PPWR unifié qui standardise les plafonds de PCAS et crée des signaux de demande prévisibles. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC de 8,27 % jusqu'en 2030, sous l'impulsion d'installations massives de fibres moulées en Chine et en Malaisie et de l'expansion rapide des secteurs de la RQ et de la livraison de denrées alimentaires.

États-Unis PFAS-Free Foodservice Packaging Aperçu du marché

Le marché américain connaît une croissance exceptionnelle, alimentée par un paysage réglementaire agressif (p. ex., interdictions de la Californie, de New York et de Washington) et par d'importants facteurs politiques fédéraux et étatiques. Les directives d'élimination progressive de la FDA et l'établissement de délais de vente fermes en 2025 ont forcé une reformulation rapide à l'échelle de l'industrie. Les grandes chaînes de RQS et les détaillants optent pour des options sans SPAS, ce qui crée une forte demande de solutions de rechange certifiées et stimule l'innovation dans les revêtements de barrière bio et à base d'eau.

Chine PFAS-Free Foodservice Packaging Aperçu du marché

La Chine est en train de devenir un marché de croissance clé et un pôle de production rentable pour les emballages sans SPAS. La capacité en fibre moulée chinoise a bondi de 40 % en 2024 alors que les géants de la livraison intérieure ont changé vers des alternatives durables. Les installations de fabrication nationales ajoutent chaque année plus de 100 000 tonnes de capacité d'emballage en fibres, exportant vers les acheteurs américains et européens. Cette augmentation contribue à réduire les écarts de coûts pour les acheteurs occidentaux, rendant les options sans SPAS plus abordables à l'échelle mondiale.

Part du marché de l'emballage des services alimentaires sans SPAS

L'industrie de l'emballage de services alimentaires sans SPAS présente un paysage concurrentiel modérément fragmenté, mélangeant les titulaires mondiaux et les innovateurs spécialisés. Les principaux acteurs, y compris:

- Huhtamaki Oyj (Finlande)

- Stora Enso Oyj (Finlande)

- Smurfit WestRock plc (États-Unis)

- Footprint LLC (États-Unis)

- Novolex Holdings (États-Unis)

- Géorgie-Pacifique LLC (États-Unis)

- Documents spéciaux de l ' UPM (Finlande)

- Ahlstrom Oyj (Finlande)

- Groupe Duni AB (Suède)

- Vegware Ltd (Royaume-Uni)

- Biopak Pty Ltd (Australie)

- Genpak LLC (États-Unis)

Les derniers développements dans le marché de l'emballage sans SPAS

- En octobre 2024, Huhtamaki a annoncé un partenariat stratégique avec Xampla pour développer des revêtements à base de protéines pour les applications d'emballage alimentaire.

- En septembre 2024, Stora Enso a réalisé un investissement de 50 millions d'EUR (55 millions USD) dans la technologie de revêtement d'obstacles à son usine d'Oulu en Finlande.

- En septembre 2024, Huhtamaki a lancé une nouvelle ligne d'emballages de services alimentaires en fibre moulée sans SPAS conçus pour les QSR et à emporter.

- En janvier 2024, Genpak a lancé sa gamme de produits "Harvest Fiber", une nouvelle ligne d'emballage en fibre moulée conçue sans avoir ajouté intentionnellement PFAS.

- En août 2024, AkzoNobel a lancé son système de revêtement Interpon Terra pour les emballages métalliques à contact alimentaire après avoir reçu l'approbation de la FDA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.