Global Pharma E Commerce Market

Taille du marché en milliards USD

TCAC :

%

USD

14.70 Billion

USD

74.57 Billion

2024

2032

USD

14.70 Billion

USD

74.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.70 Billion | |

| USD 74.57 Billion | |

| % | |

|

Segmentation du marché mondial du commerce électronique pharmaceutique, par produit (médicaments sur ordonnance et en vente libre), utilisateur final (vente directe, distributeurs et en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du commerce électronique pharmaceutique

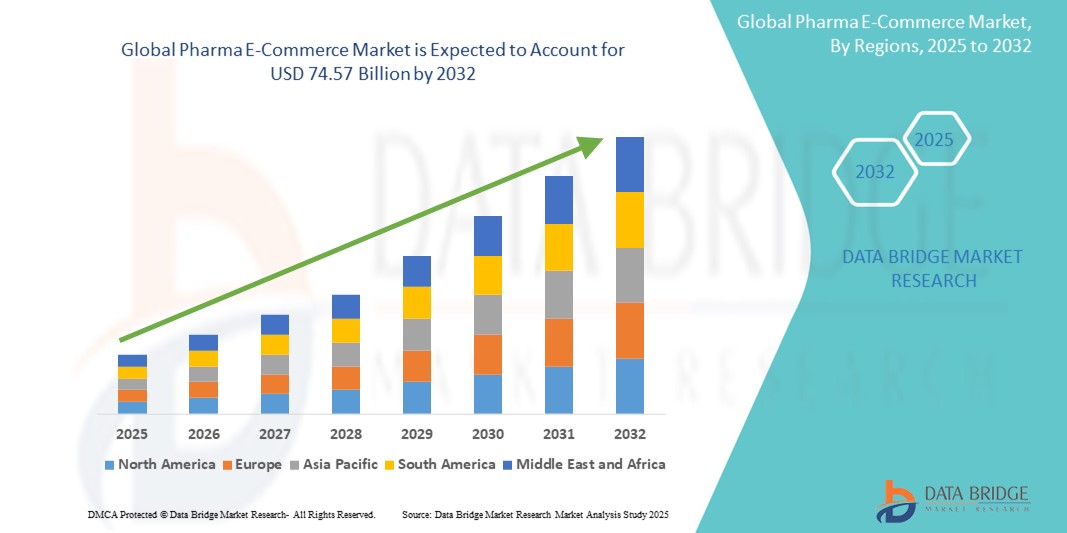

- Le marché mondial du commerce électronique pharmaceutique était évalué à 14,70 milliards USD en 2024 et devrait atteindre 74,57 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 22,50 %, principalement grâce à l'adoption croissante de plateformes pharmaceutiques en ligne pour le marché mondial du commerce électronique pharmaceutique.

- Cette croissance est tirée par des facteurs tels que la préférence croissante des consommateurs pour les achats en ligne, la pénétration croissante de l'accès à Internet dans les économies émergentes et la demande croissante de livraison de médicaments à domicile.

Analyse du marché du commerce électronique pharmaceutique

- On observe une évolution notable vers les pharmacies en ligne, les consommateurs recherchant la commodité de la livraison à domicile et la possibilité de comparer facilement les prix et les produits.

- Les plateformes de commerce électronique intègrent des technologies telles que l'intelligence artificielle et l'analyse de données pour offrir des recommandations personnalisées et améliorer l'expérience client

- Malgré la croissance, le marché est confronté à des défis liés aux médicaments contrefaits et à la conformité réglementaire, ce qui nécessite des mesures strictes pour garantir la sécurité des consommateurs.

- Par exemple, Amazon s'est aventuré dans le secteur du commerce électronique pharmaceutique, en proposant des médicaments sur ordonnance et des produits de santé, élargissant ainsi son portefeuille de soins de santé.

- Le marché du commerce électronique pharmaceutique évolue rapidement, les progrès technologiques et l'évolution des préférences des consommateurs jouant un rôle essentiel dans son expansion.

Portée du rapport et segmentation du marché du commerce électronique pharmaceutique

|

Attributs |

Informations clés sur le marché du commerce électronique pharmaceutique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché du commerce électronique pharmaceutique

« Intégration de la télémédecine au commerce électronique pharmaceutique »

- Les plateformes de commerce électronique pharmaceutique intègrent de plus en plus de services de télémédecine pour offrir une expérience de soins complète. Cette intégration permet aux patients de consulter des professionnels de santé à distance et de recevoir des ordonnances directement délivrées par les pharmacies en ligne.

- Par exemple, Pfizer prévoit de lancer une plateforme en ligne directe au consommateur qui met en relation les clients américains avec des consultants indépendants en télésanté et des partenaires de distribution de médicaments, dans le but de simplifier l'accès à des médicaments tels que Paxlovid et Zazpret.

- Les consommateurs recherchent des options plus pratiques pour s'engager dans leurs soins de santé, ce qui stimule la demande de plateformes qui combinent la télémédecine avec les services pharmaceutiques

- Par exemple, Amazon Pharmacy connaît une croissance rapide, en partie en raison de la forte demande de médicaments contre l'obésité, et explore des avancées telles que la livraison le jour même et les livraisons potentielles par drone pour améliorer la commodité des clients.

- Les avancées technologiques, telles que l'intelligence artificielle et l'analyse de données, permettent aux plateformes de commerce électronique d'offrir des services de santé personnalisés. Ces technologies facilitent la prescription de médicaments en fonction du profil de santé individuel et des achats antérieurs, améliorant ainsi l'expérience globale du patient.

- Les collaborations stratégiques entre les laboratoires pharmaceutiques et les plateformes de commerce électronique facilitent l'intégration des services de télémédecine. Ces partenariats visent à offrir une expérience de soins fluide en combinant consultations médicales et accès facile aux médicaments, élargissant ainsi la portée et l'efficacité des services de santé.

Dynamique du marché du commerce électronique pharmaceutique

Conducteur

« Adoption croissante des pharmacies en ligne »

- La tendance mondiale vers le commerce électronique a considérablement influencé le secteur pharmaceutique, de plus en plus de consommateurs optant pour les pharmacies en ligne en raison de la commodité de la livraison à domicile et de la possibilité de comparer facilement les prix.

- Les plateformes de commerce électronique pharmaceutique intègrent de plus en plus de services de télémédecine, permettant aux patients de consulter des prestataires de soins de santé à distance et de recevoir des ordonnances qui peuvent être directement exécutées par les pharmacies en ligne.

- L'adoption de l'intelligence artificielle et de l'analyse de données permet aux pharmacies en ligne d'offrir des recommandations personnalisées et d'améliorer le service client, améliorant ainsi l'expérience utilisateur globale.

- Les réformes réglementaires dans diverses régions rationalisent les processus de prescription en ligne et assurent une meilleure surveillance des pharmacies numériques, favorisant ainsi un environnement propice à la croissance du commerce électronique pharmaceutique.

- La pénétration croissante des smartphones et de l'accès à Internet dans les marchés émergents offre d'importantes opportunités de croissance aux pharmacies en ligne pour étendre leur portée et leur clientèle.

Opportunité

« Expansion dans les marchés émergents »

- La pénétration croissante d'Internet dans les marchés émergents offre une vaste base de clientèle aux pharmacies en ligne, facilitant ainsi l'expansion du marché.

- Les gouvernements des marchés émergents mettent en œuvre des initiatives visant à promouvoir les solutions de santé numériques, créant ainsi un environnement favorable à la croissance du commerce électronique pharmaceutique.

- Les collaborations entre les pharmacies en ligne et les prestataires de soins de santé locaux peuvent améliorer la prestation de services et étendre la portée dans diverses régions des marchés émergents.

- La personnalisation des services pour répondre aux besoins et préférences spécifiques des consommateurs des marchés émergents peut favoriser l'adoption et la fidélité des clients.

- Les pharmacies en ligne peuvent offrir des solutions rentables pour accéder aux médicaments, répondant ainsi aux problèmes d’accessibilité financière qui prévalent dans les marchés émergents.

Retenue/Défi

« Médicaments contrefaits »

- Naviguer dans les exigences réglementaires complexes et variées des différentes régions pose des défis importants aux pharmacies en ligne qui cherchent à se développer à l'échelle mondiale.

- La prévalence des médicaments contrefaits sur le marché du commerce électronique pharmaceutique soulève des inquiétudes quant à la sécurité des patients et sape la confiance des consommateurs.

- Assurer la sécurité des informations sensibles des patients et se conformer aux réglementations en matière de protection des données sont des défis cruciaux pour les pharmacies en ligne.

- La mise en œuvre de processus de vérification rigoureux pour confirmer la légitimité des pharmacies en ligne peut ralentir l’expansion du marché et augmenter les coûts opérationnels.

- Les inquiétudes concernant l’authenticité des médicaments et la fiabilité des pharmacies en ligne peuvent dissuader les consommateurs d’adopter les services de pharmacie électronique, limitant ainsi la croissance du marché.

Portée du marché du commerce électronique pharmaceutique

Le marché est segmenté sur la base du produit et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par utilisateur final |

|

Analyse régionale du marché du commerce électronique pharmaceutique

« L'Amérique du Nord est la région dominante sur le marché du commerce électronique pharmaceutique »

- Les États-Unis sont un moteur clé, avec une grande partie de la population se tournant de plus en plus vers les pharmacies en ligne pour les médicaments sur ordonnance et en vente libre.

- La région bénéficie d’infrastructures de santé avancées, d’une forte pénétration d’Internet et de politiques réglementaires favorables

- La mise en œuvre de réglementations strictes en matière de confidentialité des données, telles que la loi HIPAA, a favorisé la confiance dans les plateformes de commerce électronique, garantissant la confiance des consommateurs dans l'achat de médicaments en ligne.

- La forte demande de produits de bien-être, de nutraceutiques et de commodité dans les services de santé soutient une croissance soutenue dans cette région.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- Des pays comme la Chine, l’Inde et le Japon sont à l’avant-garde de cette expansion, soutenus par des infrastructures solides et des initiatives gouvernementales promouvant la santé numérique

- La forte population de la région, combinée à la demande croissante de médicaments, de produits de bien-être et de services de santé en ligne, présente des opportunités de croissance substantielles.

- Les marchés émergents, où l’accès aux pharmacies physiques est limité, offrent un potentiel inexploité pour les plateformes de commerce électronique

- Les organismes de réglementation de la région améliorent progressivement leur position sur les ventes de produits pharmaceutiques en ligne, favorisant un environnement plus sûr et plus structuré pour les entreprises de commerce électronique.

Part de marché du commerce électronique pharmaceutique

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Boehringer Ingelheim International GmbH (Allemagne)

- AbbVie Inc (États-Unis)

- Aurobindo Pharma (Inde)

- Pfizer Inc. (États-Unis)

- Walmart Inc. (États-Unis)

- Walgreen Co. (États-Unis)

- Express Scripts (États-Unis)

- The Kroger Co. (États-Unis)

- L Rowland & Co (Royaume-Uni)

- DocMorris (Suisse)

- Giant Eagle, Inc. (États-Unis)

- OptumRx, Inc. (États-Unis)

- CVS Health (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Thermo Fisher Scientific (États-Unis)

Derniers développements sur le marché mondial du commerce électronique pharmaceutique

- En octobre 2024, Amazon Pharmacy a lancé la livraison d'ordonnances le jour même à Los Angeles et à New York, avec l'intention de l'étendre à 12 villes supplémentaires d'ici fin 2024. Ce service utilise l'intelligence artificielle et l'apprentissage automatique pour accélérer l'exécution des ordonnances, améliorant ainsi la commodité pour les clients.

- En mars 2024, Eli Lilly s'est associé à Amazon Pharmacy pour livrer le médicament de perte de poids Zepbound et d'autres médicaments à partir de son site Web de vente directe aux consommateurs.

- En janvier 2024, Eli Lilly and Company a lancé LillyDirect pour les personnes vivant avec l'obésité, la migraine et le diabète aux États-Unis. Cette plateforme fournit des ressources de gestion des maladies et la livraison directe à domicile de certains médicaments Lilly pour les personnes aux États-Unis.

- En décembre 2024, la société canadienne de technologie financière Nuvei Corporation s'est associée à Familiprix pour lancer un programme de commerce électronique permettant aux pharmaciens associés d'accepter les paiements en ligne. Cette initiative vise à améliorer les taux d'acceptation des paiements et à simplifier le processus de paiement pour les acheteurs en ligne, permettant ainsi à plus de 400 pharmacies indépendantes du Québec et du Nouveau-Brunswick d'accéder au marché en ligne.

- En mars 2023, Roman Pharma Company a annoncé son intention de lancer une boutique en ligne en vente directe (D2C) pour développer ses ventes. La plateforme propose une large gamme de produits nutraceutiques, tels que des vitamines, des minéraux, des compléments alimentaires à base de plantes et autres compléments nutritionnels, offrant ainsi aux consommateurs un moyen pratique d'obtenir des produits haut de gamme.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

5.3 STRATÉGIES DE COMMERCE ÉLECTRONIQUE DES FABRICANTS DE PRODUITS PHARMACEUTIQUES

5.3.1 États-Unis

5.3.1.1. GSK

5.3.1.2. NOVARTIS

5.3.1.3. MERCK

5.3.1.4. PFIZER

5.3.1.5. ASTRAZENECA

5.3.1.6. BMS

5.3.1.7. ABBVIE

5.3.1.8. AMGEN

5.3.1.9. ROCHE

5.3.1.10. NOVONORDISK

5.3.1.11. LILLY

5.3.1.12. VIATRIS

5.3.1.13. ORGANON

5.3.1.14. AUTRES

5.3.2 RESTE DU MONDE

5.3.2.1. GSK

5.3.2.2. NOVARTIS

5.3.2.3. MERCK

5.3.2.4. PFIZER

5.3.2.5. ASTRAZENECA

5.3.2.6. BMS

5.3.2.7. ABBVIE

5.3.2.8. AMGEN

5.3.2.9. ROCHE

5.3.2.10. NOVONORDISK

5.3.2.11. LILLY

5.3.2.12. VIATRIS

5.3.2.13. ORGANON

5.3.2.14. AUTRES

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATIONS

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17e MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR PRODUIT

17.1 APERÇU

17.2 MÉDICAMENTS SUR ORDONNANCE

17.2.1 ANALGÉSIQUES

17.2.1.1. PARACÉTAMOL

17.2.1.2. FENTANYL

17.2.1.3. TRAMADOL

17.2.1.4. ACÉTAMINOPHÈNE

17.2.1.5. AUTRES

17.2.2 IMMUNOSUPPRESSEURS

17.2.2.1. AZATHIOPRINE

17.2.2.2. CICLOSPORINE

17.2.2.3. MYCOPHÉNOLATE MOFÉTIL

17.2.2.4. AUTRES

17.2.3 ANTIDÉPRESSEUR

17.2.3.1. RISPÉRIDONE

17.2.3.2. OLANZAPINE

17.2.3.3. TRIFLUOPÉRAZINE

17.2.3.4. CHLORDIAZÉPOXYDE

17.2.3.5. AUTRES

17.2.4 ANTI-INFECTIEUX

17.2.4.1. ANTIBIOTIQUES

17.2.4.1.1. AMOXICILLINE

17.2.4.1.2. MÉTRONIDAZOLE

17.2.4.1.3. DOXYCYCLINE

17.2.4.1.4. CIPROFLOXACINE

17.2.4.1.5. LÉVOFLOXACINE

17.2.4.1.6. AUTRES

17.2.4.2. ANTIVIRAL

17.2.4.2.1. ACICLOVIR

17.2.4.2.2. ABACAVIR

17.2.4.2.3. LOPINAVIR

17.2.4.2.4. OSELTAMIVIR

17.2.4.2.5. AUTRES

17.2.4.3. ANTIFONGIQUE

17.2.4.3.1. CLOTRIMAZOLE

17.2.4.3.2. ITRACONAZOLE

17.2.4.3.3. NYSTATINE

17.2.4.3.4. VORICONAZOLE

17.2.4.3.5. FLUCONAZOLE

17.2.4.3.6. AUTRES

17.2.4.4. AUTRES

17.2.5 ANTI-INFLAMMATOIRE

17.2.5.1. DICLOFÉNAC

17.2.5.2. IBUPROFÈNE

17.2.5.3. NAPROXÈNE

17.2.5.4. PREDNISOLONE

17.2.5.5. AUTRES

17.2.6 DIURÉTIQUES

17.2.6.1. SPIRONOLACTONE

17.2.6.2. HYDROCHLOROTHIAZIDE

17.2.6.3. FUROSÉMIDE

17.2.6.4. AUTRES

17.2.7 GASTRO-INTESTINAL

17.2.7.1. ÉSOMOPRAZOLE

17.2.7.2. OMÉPRAZOLE

17.2.7.3. RANITIDINE

17.2.7.4. LOPERAMIDE

17.2.7.5. AUTRES

17.2.8 CARDIOVASCULAIRE

17.2.8.1. ATÉNOLOL

17.2.8.2. MOLSIDOMININE

17.2.8.3. DIGOXINE

17.2.8.4. VÉRAPAMIL

17.2.8.5. AUTRES

17.3 VACCINS

17.3.1 VACCIN CONTRE LE VIRUS EBOLA

17.3.2 VACCIN CONTRE LE PAPILLOMAVIRUS HUMAIN

17.3.3 VACCIN CONTRE LA ROUGEOLE, LES OREILLONS ET LA RUBÉOLE

17.3.4 VACCIN CONTRE L'HAEMOPHILUS B

17.3.5 VACCIN ANTIPNEUMOCOCCIQUE

17.3.6 VACCIN CONTRE L'HÉPATITE B

17.3.7 VACCIN CONTRE LE ROTAVIRUS

17.3.8 VACCIN CONTRE L'HÉPATITE A

17.3.9 VACCIN BCG

17.3.10 VACCIN CONTRE LE VIRUS DE LA VARICELLE

17.3.11 VACCINS CONTRE LA DIPHTÉRIE ET LE TÉTANOS

17.3.12 VACCINS CONTRE LE ZONA

17.3.13 AUTRES

17.4 PRODUITS PHARMACEUTIQUES SPÉCIALISÉS

17.4.1 GASTRO-INTESTINAL

17.4.1.1. AFINITOR

17.4.1.2. AYVAKIT

17.4.1.3. BRAFTOVI

17.4.1.4. CYRAMZA

17.4.1.5. ENHERTU

17.4.1.6. LEUCOVORINE CALCIQUE

17.4.1.7. LENVIMA

17.4.1.8. LONSURF

17.4.1.9. LYNPARZA

17.4.1.10. NEXAVAR

17.4.1.11. PEMAZYRE

17.4.1.12. QINLOCK

17.4.1.13. STIVARGA

17.4.1.14. SUTENT

17.4.1.15. TARCEVA

17.4.1.16. TECENTRIQ

17.4.1.17. TIBSOVO

17.4.1.18. WELIREG

17.4.1.19. XELODA

17.4.1.20. XERMELO

17.4.2 CERVEAU

17.4.2.1. GLÉOSTINE

17.4.2.2. MATULANE

17.4.2.3. TEMODAR

17.4.3 POITRINE

17.4.3.1. AFINITOR

17.4.3.2. ANASTROZOLE

17.4.3.3. AROMASINE

17.4.3.4. ENHERTU

17.4.3.5. ÉVÉROLIMUS

17.4.3.6. FEMARA

17.4.3.7. IBRANCE

17.4.3.8. KISQALI

17.4.3.9. LYNPARZA

17.4.3.10. MEGACE

17.4.3.11. MÉTHOTREXATE

17.4.3.12. NERLYNX

17.4.3.13. ORSERDU

17.4.3.14. PIQRAY

17.4.3.15. SOLTAMOX

17.4.3.16. TALZENNA

17.4.3.17. TRODELVY

17.4.3.18. TUKYSA

17.4.3.19. TYKERB

17.4.3.20. VERZENIO

17.4.3.21. XELODA

17.4.3.22. AUTRES

17.4.4 GÉNITO-URINAIRE

17.4.4.1. AFINITOR

17.4.4.2. BAVENCIO

17.4.4.3. CABOMETYX

17.4.4.4. CASODEX

17.4.4.5. ERLEADA

17.4.4.6. FOTIVDA

17.4.4.7. INLYTA

17.4.4.8. LENVIMA

17.4.4.9. LUPRON

17.4.4.10. LYNPARZA

17.4.4.11. NEXAVAR

17.4.4.12. NILANDRON

17.4.4.13. NUBEQA

17.4.4.14. ORGOVYX

17.4.4.15. RAPAMUNE

17.4.4.16. RUBRACA

17.4.4.17. SUTENT

17.4.4.18. TRODELVY

17.4.4.19. VOTRIENT

17.4.4.20. WELIREG

17.4.4.21. XTANDI

17.4.4.22. YONSA

17.4.4.23. ZYTIGA

17.4.5 GYNÉCOLOGIE

17.4.5.1. HEXALÈNE

17.4.5.2. HYDREA

17.4.5.3. ELAHERE

17.4.5.4. LENVIMA

17.4.5.5. LYNPARZA

17.4.5.6. RUBRACA

17.4.5.7. ZEJULA

17.4.6 TÊTE, COU ET THYROÏDE

17.4.6.1. CAPRELSA

17.4.6.2. GAVRETO

17.4.6.3. HYDREA

17.4.6.4. LENVIMA

17.4.6.5. NEXAVAR

17.4.6.6. RETEVMO

17.4.7 HÉMATOLOGIQUE

17.4.7.1. AGRYLIN

17.4.7.2. ALKERAN

17.4.7.3. BESPONSA

17.4.7.4. BESREMI

17.4.7.5. BOSULIF

17.4.7.6. BRUKINSA

17.4.7.7. CALQUENCE

17.4.7.8. COPIKTRA

17.4.7.9. CYTOXAN

17.4.7.10. DOPTELET

17.4.7.11. GLEEVEC

17.4.7.12. HYDREA

17.4.7.13. IDHIFA

17.4.7.14. IMBRUVICA

17.4.7.15. INQOVI

17.4.7.16. INREBIC

17.4.7.17. JAKAFI

17.4.7.18. JAYPIRCA

17.4.7.19. LEUCOVORINE CALCIQUE

17.4.7.20. LEUKERAN

17.4.7.21. MÉTHOTREXATE

17.4.7.22. MONJUVI

17.4.7.23. MYLOTARG

17.4.7.24. NINLARO

17.4.7.25. ONUREG

17.4.7.26. POLITIQUE

17.4.7.27. POMALYST

17.4.7.28. PROMACTA

17.4.7.29. PURINETHOL

17.4.7.30. REVLIMID

17.4.7.31. REZLIDHIA

17.4.7.32. REZUROCK

17.4.7.33. RYDAPT

17.4.7.34. SARCLISA

17.4.7.35. SCEMBLIX

17.4.7.36. SPRYCEL

17.4.7.37. TARGRETIN

17.4.7.38. TASIGNA

17.4.7.39. TAVALISSE

17.4.7.40. THALOMIDE

17.4.7.41. TIBSOVO

17.4.7.42. TRÉTINOÏNE

17.4.7.43. VENCLEXTA

17.4.7.44. VIDAZA

17.4.7.45. VONJO

17.4.7.46. XOSPATA

17.4.7.47. XPOVIO

17.4.7.48. ZYDELIG

17.4.8 POUMON

17.4.8.1. AFINITOR

17.4.8.2. ALECENSA

17.4.8.3. ALUNBRIG

17.4.8.4. COTELLIC

17.4.8.5. CYRAMZA

17.4.8.6. ERLOTINIB

17.4.8.7. EXCLUSION

17.4.8.8. GAVRETO

17.4.8.9. HYCAMTINE

17.4.8.10. IMFINZI

17.4.8.11. IRESSA

17.4.8.12. KRAZATI

17.4.8.13. LORBRENA

17.4.8.14. LUMAKRAS

17.4.8.15. MÉTHOTREXATE

17.4.8.16. PORTRAZZA

17.4.8.17. RETEVMO

17.4.8.18. ROZLYTREK

17.4.8.19. TABRECTA

17.4.8.20. TAGRISSO

17.4.8.21. TEPMETKO

17.4.8.22. VEPESID

17.4.8.23. VIZIMPRO

17.4.8.24. XALKORI

17.4.9 MÉLANOME ET CELLULES BASALES

17.4.9.1. BAVENCIO

17.4.9.2. BRAFTOVI

17.4.9.3. COTELLIC

17.4.9.4. ERIVEDGE

17.4.9.5. MÉKINISTE

17.4.9.6. MEKTOVI

17.4.9.7. ODOMZO

17.4.9.8. TAFINLAR

17.4.9.9. ZELBORAF

17.4.10 THÉRAPIES RARES ET COMPLEXES

17.4.10.1. CABLIVI

17.4.10.2. ENSPRYNG

17.4.10.3. FYARRO

17.4.10.4. GAMIFANT

17.4.10.5. KINERET

17.4.10.6. LIVTENCITY

17.4.10.7. LUPKYNIS

17.4.10.8. NULIBRY

17.4.10.9. PYRUKYND

17.4.10.10. SKYCLARYS

17.4.10.11. TARPEYO

17.4.10.12. TURALIO

17.4.10.13. VIJOICE

17.4.11 AUTRES PRODUITS SPÉCIALISÉS

17,5 MÉDICAMENTS EN VENTE LIBRE

17.5.1 ANTIACIDES

17.5.1.1. ANTIACIDES À BASE DE CARBONATE D'ALUMINIUM

17.5.1.2. ANTIACIDES À BASE DE CARBONATE DE CALCIUM

17.5.1.3. ANTIACIDES À BASE D'OXYDE DE MAGNÉSIUM

17.5.1.4. ANTIACIDES À BASE DE BICARBONATE DE SODIUM

17.5.1.5. ANTIACIDES AU CITRATE DE SODIUM

17.5.1.6. ANTIACIDES À BASE D'HYDROXYDE D'ALUMINIUM

17.5.1.7. ANTIACIDES À BASE D'HYDROXYDE DE MAGNÉSIUM

17.5.1.8. AUTRES

17.5.2 SOULAGEMENT DE LA DOULEUR

17.5.2.1. ASPIRINE

17.5.2.2. NAPROXÈNE

17.5.2.3. IBUPROFÈNE

17.5.2.4. ACÉTAMINOPHÈNE

17.5.2.5. AUTRES

17.5.3 VITAMINES

17.5.3.1. BIOTINE

17.5.3.2. ACIDE FOLIQUE

17.5.3.3. THIAMINE

17.5.3.4. RIBOFLAVINE

17.5.3.5. ACIDE PANTOTHÉNIQUE

17.5.3.6. ACIDE ASCORBIQUE

17.5.3.7. COBALAMINE

17.5.3.8. PYRIDOXINE

17.5.3.9. NIACINE

17.5.3.10. RÉTINOIDES ET CAROTÈNE

17.5.3.11. CHOLINE

17.5.3.12. CALCIFÉROL

17.5.3.13. ALPHA-TOCOPHÉROL

17.5.3.14. PHYLLOQUINONE

17.5.3.15. MENADIONE

17.5.3.16. AUTRES

17.5.4 MINÉRAUX

17.5.4.1. CALCIUM

17.5.4.2. CHLORURE

17.5.4.3. CHROME

17.5.4.4. CUIVRE

17.5.4.5. FLUORURE

17.5.4.6. IODE

17.5.4.7. FER

17.5.4.8. MAGNÉSIUM

17.5.4.9. MANGANÈSE

17.5.4.10. MOLYBDÈNE

17.5.4.11. PHOSPHORE

17.5.4.12. POTASSIUM

17.5.4.13. SÉLÉNIUM

17.5.4.14. SODIUM

17.5.4.15. SOUFRE

17.5.4.16. ZINC

17.5.4.17. AUTRES

17.5.5 COMPLÉMENTATION ALIMENTAIRE

17.5.5.1. HUILE DE POISSON

17.5.5.2. HYDROCIL

17.5.5.3. RÉGULOÏDE

17.5.5.4. PSYLLIUM

17.5.5.5. METAMUCIL

17.5.5.6. AUTRES

18 MARCHÉS MONDIAUX DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR TYPE DE MÉDICAMENT

18.1 APERÇU

18.2 MARQUE

18.3 GÉNÉRIQUE

19e MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR APPLICATION THÉRAPEUTIQUE

19.1 APERÇU

19.2 CARDIOPATHIE ISCHÉMIQUE

19.2.1 MÉDICAMENTS SUR ORDONNANCE

19.2.2 EN VENTE LIBRE

19.3 MALADIE BRONCHO-PULMONAIRE CHRONIQUE OBSTRUCTIVE

19.3.1 MÉDICAMENTS SUR ORDONNANCE

19.3.2 EN VENTE LIBRE

19.4 MALADIES DIARRHÉIQUES

19.4.1 MÉDICAMENTS SUR ORDONNANCE

19.4.2 EN VENTE LIBRE

19.5 INFECTION DES VOIES RESPIRATOIRES INFÉRIEURES

19.5.1 MÉDICAMENTS SUR ORDONNANCE

19.5.2 EN VENTE LIBRE

19.6 MALADIES CÉRÉBROVASCULAIRES

19.6.1 MÉDICAMENTS SUR ORDONNANCE

19.6.2 VENTE LIBRE

19.7 ANÉMIE PAR CARENCE EN FER

19.7.1 MÉDICAMENTS SUR ORDONNANCE

19.7.2 EN VENTE LIBRE

19.8 NAISSANCE PRÉMATURÉE NÉONATALE

19.8.1 MÉDICAMENTS SUR ORDONNANCE

19.8.2 EN VENTE LIBRE

19.9 TUBERCULOSE

19.9.1 MÉDICAMENTS SUR ORDONNANCE

19.9.2 EN VENTE LIBRE

19.1 MALADIES DES ORGANES SENSORIELS

19.10.1 MÉDICAMENTS SUR ORDONNANCE

19.10.2 EN VENTE LIBRE

19.11 CANCER

19.11.1 MÉDICAMENTS SUR ORDONNANCE

19.11.2 EN VENTE LIBRE

19.12 BLESSURES

19.12.1 MÉDICAMENTS SUR ORDONNANCE

19.12.2 EN VENTE LIBRE

19.13 OPHTALMOLOGIE

19.13.1 MÉDICAMENTS SUR ORDONNANCE

19.13.2 EN VENTE LIBRE

19.14 DERMATOLOGIE

19.14.1 MÉDICAMENTS SUR ORDONNANCE

19.14.2 EN VENTE LIBRE

19h15 NEUROLOGIE

19.15.1 MÉDICAMENTS SUR ORDONNANCE

19.15.2 EN VENTE LIBRE

19.16 ENDOCRINOLOGIE

19.16.1 MÉDICAMENTS SUR ORDONNANCE

19.16.2 EN VENTE LIBRE

19.17 TROUBLES GASTRO-INTESTINAUX

19.17.1 MÉDICAMENTS SUR ORDONNANCE

19.17.2 EN VENTE LIBRE

19.18 AUTO-IMMUNE

19.18.1 MÉDICAMENTS SUR ORDONNANCE

19.18.2 EN VENTE LIBRE

19.19 AUTRES

20 MARCHÉS MONDIAUX DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR VOIE D'ADMINISTRATION

20.1 APERÇU

20.2 ORALE

20.2.1 COMPRIMÉS

20.2.2 CAPSULES

20.2.3 POUDRE

20.2.4 PILULES

20.2.5 SIROPS

20.2.6 AUTRES

20.3 TOPIQUE

20.3.1 SOLUTIONS

20.3.2 CRÈME

20.3.3 ONGUENT

20.3.4 GELS

20.3.5 LOTIONS

20.3.6 POUDRES

20.3.7 AUTRES

20.4 PARENTÉRALE

20,5 INTRANASALE

20.5.1 DROPS

20.5.2 SPRAYS

20.5.3 POUDRES

20.5.4 GELS

20.5.5 AUTRES

20.6 OCULAIRE

20.6.1 COLLYRE

20.6.2 SPRAYS

20.6.3 ONGUENTS

20.6.4 AUTRES

20.7 AUTRES

21 MARCHÉS MONDIAUX DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR TYPE DE MODÈLE

21.1 APERÇU

21.2 B2B

21.2.1 B2B2B

21.2.2 B2B2C

21.3 B2C

22 MARCHÉS MONDIAUX DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR TYPE DE PLATEFORME

22.1 APERÇU

22.2 COMMERCE NUMÉRIQUE APPARTENANT AU FABRICANT

22.3 COMMERCE NUMÉRIQUE APPARTENANT À UN DISTRIBUTEUR/GROSSISTE

22.4 PLACE DE MARCHÉ APPARTENANT AU FABRICANT

22.5 MARCHÉ TIERS

22.6 DÉTAIL

23 MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

23.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

23.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

23.4 FUSIONS ET ACQUISITIONS

23.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.6 EXTENSION

23.7 MODIFICATIONS RÉGLEMENTAIRES

23.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, ANALYSE SWOT ET DBMR

25 MARCHÉS MONDIAUX DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PAR RÉGION

MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 FRANCE

25.2.3 Royaume-Uni

25.2.4 HONGRIE

25.2.5 LITUANIE

25.2.6 AUTRICHE

25.2.7 IRLANDE

25.2.8 NORVÈGE

25.2.9 POLOGNE

25.2.10 ITALIE

25.2.11 ESPAGNE

25.2.12 RUSSIE

25.2.13 TURQUIE

25.2.14 PAYS-BAS

25.2.15 SUISSE

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 AUSTRALIE

25.3.6 SINGAPOUR

25.3.7 THAÏLANDE

25.3.8 MALAISIE

25.3.9 INDONÉSIE

25.3.10 PHILIPPINES

25.3.11 VIETNAM

25.3.12 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 PÉROU

25.4.4 COLOMBIE

25.4.5 VENEZUELA

25.4.6 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 ARABIE SAOUDITE

25.5.3 Émirats arabes unis

25.5.4 ÉGYPTE

25.5.5 KOWEÏT

25.5.6 ISRAËL

25.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

25.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

26 MARCHÉ MONDIAL DU COMMERCE ÉLECTRONIQUE PHARMACEUTIQUE, PROFIL DE L'ENTREPRISE

26.1 CVS SANTÉ

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 ZUR ROSE GROUP AG

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 WALGREENS BOOTS ALLIANCE

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 TRUECOMMERCE INC.

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26,5 PHARMACHOPERS (WEBHOPERS INFOTECH PVT. LTD)

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26.6 RECOURS EN MATIÈRE DE CONSULTATION

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 DÉTAIL

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26,8 PHARMAFLAIR

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26.9 LINIMENT PHARMA PRIVATE LIMITED

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 GROUPE ALIBABA

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 MERCK & CO., INC.

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 AMAZON.COM, INC.

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 APOTEK HJÄRTAT AB. (ICA GRUPPEN AB)

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 LA SOCIÉTÉ KROGER

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 GIANT EAGLE, INC.

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 OPTUM, INC. (GROUPE UNITEDHEALTH.)

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 PHARMACIE REDCARE.

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 Walmart.

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 DOCMORRIS

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 TABLETKI.UA

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.21 PHARMACIE APOLLO (HÔPITAUX APOLLO)

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 ÉVOLUTIONS RÉCENTES

26.22 PHARMACY

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 ÉVOLUTIONS RÉCENTES

26.23 RITE AID CORP.

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 ÉVOLUTIONS RÉCENTES

26.24 ASNA.

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 ÉVOLUTIONS RÉCENTES

26.25 MEDPLUSMART.COM.

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 ÉVOLUTIONS RÉCENTES

26.26 FOOD LION LLC

26.26.1 PRÉSENTATION DE L'ENTREPRISE

26.26.2 ANALYSE DES REVENUS

26.26.3 PRÉSENCE GÉOGRAPHIQUE

26.26.4 PORTEFEUILLE DE PRODUITS

26.26.5 ÉVOLUTIONS RÉCENTES

26.27 RXSENSE (UNIQUE)

26.27.1 PRÉSENTATION DE L'ENTREPRISE

26.27.2 ANALYSE DES REVENUS

26.27.3 PRÉSENCE GÉOGRAPHIQUE

26.27.4 PORTEFEUILLE DE PRODUITS

26.27.5 ÉVOLUTIONS RÉCENTES

26.28 LLC PHARMACIE FAMILIALE AVRIL

26.28.1 PRÉSENTATION DE L'ENTREPRISE

26.28.2 ANALYSE DES REVENUS

26.28.3 PRÉSENCE GÉOGRAPHIQUE

26.28.4 PORTEFEUILLE DE PRODUITS

26.28.5 ÉVOLUTIONS RÉCENTES

26.29 MCKESSON CORPORATION

26.29.1 PRÉSENTATION DE L'ENTREPRISE

26.29.2 ANALYSE DES REVENUS

26.29.3 PRÉSENCE GÉOGRAPHIQUE

26.29.4 PORTEFEUILLE DE PRODUITS

26.29.5 ÉVOLUTIONS RÉCENTES

26.3 UK MEDS DIRECT LTD

26.30.1 PRÉSENTATION DE L'ENTREPRISE

26.30.2 ANALYSE DES REVENUS

26.30.3 PRÉSENCE GÉOGRAPHIQUE

26.30.4 PORTEFEUILLE DE PRODUITS

26.30.5 ÉVOLUTIONS RÉCENTES

26.31 DIRK ROSSMANN GMBH

26.31.1 PRÉSENTATION DE L'ENTREPRISE

26.31.2 ANALYSE DES REVENUS

26.31.3 PRÉSENCE GÉOGRAPHIQUE

26.31.4 PORTEFEUILLE DE PRODUITS

26.31.5 ÉVOLUTIONS RÉCENTES

26.32 SOCIÉTÉ AMERISOURCEBERGEN.

26.32.1 PRÉSENTATION DE L'ENTREPRISE

26.32.2 ANALYSE DES REVENUS

26.32.3 PRÉSENCE GÉOGRAPHIQUE

26.32.4 PORTEFEUILLE DE PRODUITS

26.32.5 ÉVOLUTIONS RÉCENTES

26.33 STOLICHKI

26.33.1 PRÉSENTATION DE L'ENTREPRISE

26.33.2 ANALYSE DES REVENUS

26.33.3 PRÉSENCE GÉOGRAPHIQUE

26.33.4 PORTEFEUILLE DE PRODUITS

26.33.5 ÉVOLUTIONS RÉCENTES

26.34 RAIA DROGA

26.34.1 PRÉSENTATION DE L'ENTREPRISE

26.34.2 ANALYSE DES REVENUS

26.34.3 PRÉSENCE GÉOGRAPHIQUE

26.34.4 PORTEFEUILLE DE PRODUITS

26.34.5 ÉVOLUTIONS RÉCENTES

26.35 APTEKA.RU

26.35.1 PRÉSENTATION DE L'ENTREPRISE

26.35.2 ANALYSE DES REVENUS

26.35.3 PRÉSENCE GÉOGRAPHIQUE

26.35.4 PORTEFEUILLE DE PRODUITS

26.35.5 ÉVOLUTIONS RÉCENTES

26,36 GOODRX

26.36.1 PRÉSENTATION DE L'ENTREPRISE

26.36.2 ANALYSE DES REVENUS

26.36.3 PRÉSENCE GÉOGRAPHIQUE

26.36.4 PORTEFEUILLE DE PRODUITS

26.36.5 ÉVOLUTIONS RÉCENTES

26.37 SANTÉ CARDINALE

26.37.1 PRÉSENTATION DE L'ENTREPRISE

26.37.2 ANALYSE DES REVENUS

26.37.3 PRÉSENCE GÉOGRAPHIQUE

26.37.4 PORTEFEUILLE DE PRODUITS

26.37.5 ÉVOLUTIONS RÉCENTES

26.37.6

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.