Global Pharmaceutical Caps And Closures Market

Taille du marché en milliards USD

TCAC :

%

USD

56.98 Billion

USD

86.53 Billion

2025

2033

USD

56.98 Billion

USD

86.53 Billion

2025

2033

| 2026 –2033 | |

| USD 56.98 Billion | |

| USD 86.53 Billion | |

| % | |

|

Segmentation du marché mondial des bouchons et capsules pharmaceutiques, par produit (bouchons à visser et bouchons distributeurs), technologie (moulage par injection, moulage par compression et bande TE post-moulage), matière première (PP, PEHD et PEBD) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des bouchons et capsules pharmaceutiques

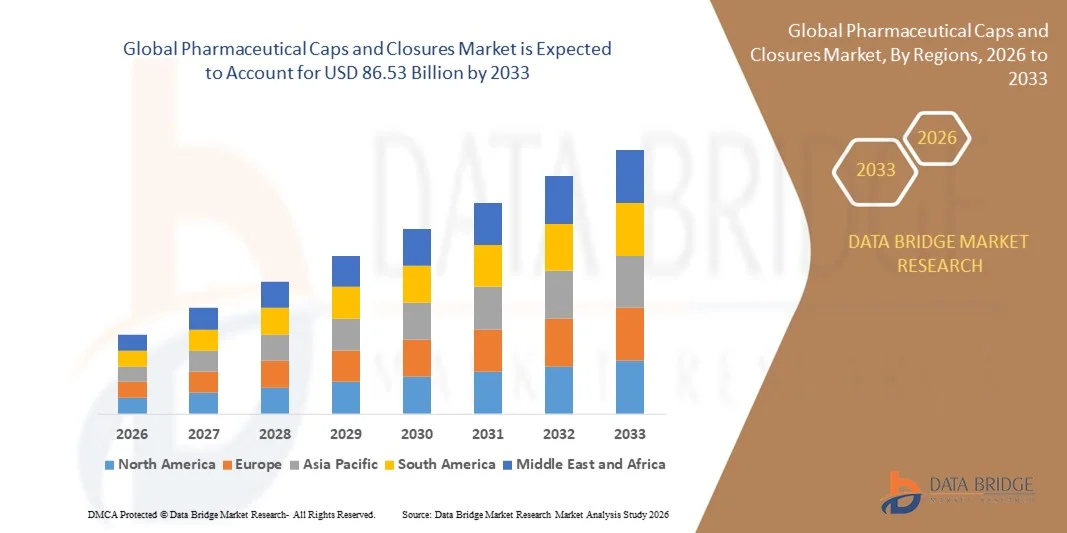

- Le marché mondial des bouchons et capsules pharmaceutiques était évalué à 56,98 milliards de dollars américains en 2025 et devrait atteindre 86,53 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,36 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants d'emballage de haute qualité et résistants à la contamination dans l'industrie pharmaceutique mondiale, elle-même stimulée par la production accrue de génériques, de produits biologiques et de formulations injectables. L'importance croissante accordée à la sécurité des patients, à la conformité réglementaire et aux normes d'emballage stérile favorise l'adoption de bouchons et de fermetures de pointe dans les environnements de conditionnement de médicaments à grande échelle.

- De plus, le besoin croissant de systèmes de fermeture inviolables, à l'épreuve des enfants et sécurisés pour les médicaments sur ordonnance, en vente libre et de spécialité renforce la transition vers des solutions de fermeture pharmaceutiques plus fiables et durables. Ces facteurs convergents accélèrent l'adoption des bouchons et fermetures pharmaceutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des bouchons et capsules pharmaceutiques

- Les bouchons et capsules pharmaceutiques, utilisés pour sceller et protéger les médicaments liquides, solides et injectables, deviennent des éléments indispensables du conditionnement pharmaceutique. Ils garantissent la stérilité, l'intégrité du produit et la sécurité d'utilisation pour le patient tout au long de la chaîne d'approvisionnement. Leur utilisation généralisée dans les flacons, les bouteilles et les contenants est motivée par le besoin d'une étanchéité fiable et d'une compatibilité avec les systèmes de remplissage automatisés.

- La demande croissante de bouchons et de fermetures pour l'industrie pharmaceutique est principalement alimentée par l'expansion rapide de la production de médicaments, la consommation accrue de produits de santé et la préférence grandissante pour des composants d'emballage standardisés et conformes à la réglementation. L'adoption croissante de technologies de moulage avancées et de matériaux haute performance contribue également à la forte dynamique du marché.

- La région Asie-Pacifique a dominé le marché des bouchons et capsules pharmaceutiques avec une part de 42,2 % en 2025, grâce à l'expansion de la production pharmaceutique, à la hausse de la production de génériques et à la présence d'installations d'emballage à grande échelle.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des bouchons et capsules pharmaceutiques au cours de la période de prévision, en raison d'une forte demande en composants d'emballage pharmaceutique de haute qualité et d'investissements croissants dans les lignes de production automatisées.

- Le segment du polypropylène (PP) a dominé le marché avec une part de 56,73 % en 2025, grâce à sa haute résistance chimique, sa légèreté et son aptitude aux procédés de stérilisation utilisés dans l'emballage pharmaceutique. Les fabricants privilégient les bouchons en PP pour leur durabilité et leur capacité à résister aux variations de température sans compromettre la sécurité du produit. Leur recyclabilité et leurs avantages en matière de développement durable favorisent également leur adoption généralisée. Les liquides pharmaceutiques, les formulations sèches et les compléments alimentaires utilisent de plus en plus les bouchons en PP en raison de leur stabilité. Par ailleurs, les progrès réalisés dans la composition du PP de qualité médicale contribuent à pérenniser sa domination.

Portée du rapport et segmentation du marché des bouchons et capsules pharmaceutiques

|

Attributs |

Bouchons et fermetures pharmaceutiques : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des bouchons et capsules pharmaceutiques

Adoption croissante de solutions de fermeture durables et recyclables

- Le marché des bouchons et capsules pharmaceutiques connaît une évolution significative vers des technologies de fermeture durables et recyclables, les fabricants et les organismes de réglementation privilégiant les solutions d'emballage écologiques. Les entreprises intègrent des matériaux biosourcés, des polymères recyclables et des additifs biodégradables dans les systèmes de fermeture afin de se conformer aux exigences mondiales en matière de développement durable et de réduire les déchets plastiques dans le secteur de l'emballage des produits de santé.

- Par exemple, West Pharmaceutical Services et Duni Group ont développé des gammes de bouchons recyclables et à faible teneur en PFAS pour répondre à la préférence des consommateurs pour des alternatives moins plastiques et à l'attention croissante des autorités réglementaires concernant la sécurité des matériaux. Leurs initiatives favorisent l'innovation à l'échelle de l'industrie grâce à l'introduction de technologies de moulage automatisées et de bouchons intelligents compatibles avec les lignes de production pharmaceutiques à haut volume.

- Les programmes de développement durable, impulsés par des coalitions industrielles et des directives internationales, accélèrent l'adoption de systèmes de fermeture recyclables. L'utilisation des technologies numériques pour la traçabilité en temps réel, l'authentification et l'étiquetage environnemental favorise également l'adoption des principes de l'économie circulaire dans le domaine de l'emballage pharmaceutique.

- L'essor des produits biologiques, des médicaments de spécialité et des médicaments en vente libre (OTC) accroît la demande de systèmes de fermeture aux propriétés barrières renforcées, garantissant à la fois la stérilité et la recyclabilité. Les entreprises intègrent des éléments d'emballage intelligents, des formats adaptés aux personnes âgées et des dispositifs de sécurité enfant sans compromettre la récupération des matériaux ni l'impact environnemental.

- Par ailleurs, les organismes de réglementation de régions comme le Japon et l'Union européenne soutiennent la transition vers des emballages écologiques par le biais de subventions, d'incitations et de normes actualisées mettant l'accent sur la sécurité des patients et la réduction de l'impact environnemental. Ceci favorise le développement de nouveaux produits et accélère leur mise sur le marché.

- Cette tendance générale marque une évolution holistique des emballages pharmaceutiques, les systèmes de fermeture durables et recyclables étant appelés à redéfinir les normes de l'industrie en matière de conformité environnementale, de sécurité des patients et d'innovation des matériaux au cours de la prochaine décennie.

Dynamique du marché des bouchons et capsules pharmaceutiques

Conducteur

Demande croissante d'emballages stériles et inviolables dans le secteur pharmaceutique

- La demande croissante d'emballages stériles et inviolables est un facteur majeur de la croissance du marché des bouchons et capsules pharmaceutiques. Garantir l'intégrité des produits, la sécurité des patients et la conformité réglementaire est devenu essentiel à la fabrication et à la distribution des produits pharmaceutiques, favorisant ainsi l'adoption généralisée des technologies de fermeture avancées tout au long de la chaîne de valeur.

- Par exemple, des entreprises comme Bharat Rubber Works et Aptar Pharma proposent une gamme de bouchons inviolables, à l'épreuve des enfants et doseurs, adaptés aux médicaments injectables et oraux réglementés. Leurs gammes de produits répondent à la demande mondiale croissante d'emballages étanches et exempts de contamination pour les médicaments à forte valeur ajoutée, les injectables de spécialité et les nouvelles formulations biopharmaceutiques.

- L'attention accrue portée à la lutte contre la contrefaçon et aux mesures d'authentification incite les entreprises pharmaceutiques à investir dans des systèmes de fermeture intelligents dotés d'un suivi intelligent, d'un étiquetage sérialisé et de capacités de surveillance en temps réel. Ces fonctionnalités permettent la traçabilité et freinent la prolifération des médicaments contrefaits au sein de la chaîne d'approvisionnement.

- De plus, le développement des infrastructures de santé, la croissance des marchés des médicaments sur ordonnance et en vente libre, ainsi que l'augmentation des auto-administrations thérapeutiques ont alimenté la demande de dispositifs de fermeture à la fois faciles à utiliser et conformes à des normes de sécurité clinique élevées. Les dispositifs de fermeture adaptés aux personnes âgées et minimisant les risques d'erreur sont particulièrement importants dans les régions où la population vieillit.

- Les exigences réglementaires internationales mettent l'accent sur des solutions de fermeture avancées capables de maintenir la stérilité, la sécurité et la compatibilité avec les formulations médicamenteuses sensibles. L'investissement dans l'automatisation de la production et le contrôle qualité de nouvelle génération favorise une adoption plus large des systèmes de fermeture pharmaceutiques de précision sur les marchés mondiaux.

Retenue/Défi

Exigences de conformité élevées et normes réglementaires rigoureuses

- Les normes réglementaires strictes et les exigences élevées en matière de conformité représentent des défis opérationnels importants pour les fabricants de bouchons et de capsules pharmaceutiques. La nécessité de respecter les spécifications des pharmacopées internationales, de la FDA, de l'EMA et de l'ISO concernant la composition des matériaux, la stérilité, l'inviolabilité et la résistance chimique accroît la complexité de la production et augmente les coûts.

- Par exemple, des entreprises comme Datwyler Sealing Solutions et Ompi doivent investir dans des processus de test, de certification et de documentation approfondis afin de garantir la compatibilité des systèmes de fermeture avec les nouvelles formulations de médicaments, notamment les produits biologiques de spécialité et les injectables complexes. Ces protocoles entraînent souvent des délais de développement plus longs et des barrières à l'entrée sur le marché plus élevées.

- Les mises à jour constantes des exigences de sécurité des emballages aux niveaux régional et international ajoutent à la complexité, obligeant les producteurs à maintenir une gestion de la qualité flexible et des stratégies réglementaires adaptatives. Les audits fréquents, l'obligation de traçabilité des matériaux et les contrôles de conception basés sur les risques sont des composantes standard de la conformité réglementaire dans le secteur de l'emballage pharmaceutique.

- Des technologies de production spécialisées, telles que le moulage en salle blanche et la fabrication de haute précision, sont nécessaires pour fournir de manière constante des solutions de fermeture conformes et sans défaut pour les produits pharmaceutiques. Cela entraîne une augmentation des dépenses d'investissement et des coûts d'exploitation, notamment pour les nouveaux entrants ou les fabricants qui développent leurs processus d'innovation.

- Pour naviguer dans des environnements réglementaires complexes tout en accélérant l'innovation durable, un dialogue collaboratif entre les fabricants, les autorités réglementaires et les fournisseurs est indispensable. Des procédures réglementaires simplifiées, des normes de qualité harmonisées et des investissements proactifs en matière de conformité sont essentiels pour soutenir la croissance et la compétitivité sur le marché en constante évolution des bouchons et capsules pharmaceutiques.

Portée du marché des bouchons et capsules pharmaceutiques

Le marché est segmenté en fonction du produit, de la technologie et des matières premières.

- Sous-produit

Le marché des bouchons et fermetures pharmaceutiques est segmenté, selon le type de produit, en bouchons à vis et bouchons doseurs. Le segment des bouchons à vis domine le marché grâce à leur grande adaptabilité aux flacons, ampoules et formulations liquides dans les environnements pharmaceutiques réglementés. Les fabricants privilégient les bouchons à vis pour leur étanchéité optimale, qui prévient la contamination et garantit la stabilité du produit tout au long de la chaîne d'approvisionnement. Leur compatibilité avec les lignes de conditionnement automatisées pour la production à grande échelle renforce également leur présence sur le marché. La production croissante de génériques et la demande accrue de médicaments liquides en vente libre contribuent à la domination des bouchons à vis. De plus, la disponibilité de dispositifs d'inviolabilité améliore la sécurité des patients et renforce la conformité réglementaire.

Le segment des bouchons doseurs devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une demande croissante d'administration précise et hygiénique des médicaments. Les entreprises pharmaceutiques utilisent ces bouchons pour un dosage précis des sirops, des solutions topiques et des préparations pédiatriques, améliorant ainsi le confort d'utilisation et la précision du dosage. L'essor des traitements à domicile accélère la transition vers les systèmes de fermeture permettant le dosage. Les progrès technologiques en matière de mécanismes de distribution inviolables et à sécurité enfant renforcent encore l'acceptation de ces bouchons sur le marché. Leur utilisation croissante dans les solutions nutraceutiques et les préparations de bien-être contribue également à cette dynamique.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en moulage par injection, moulage par compression et joint d'étanchéité post-moulage. Le moulage par injection domine le marché car il permet une production de haute précision avec la stricte exactitude dimensionnelle requise pour les fermetures de qualité médicale. Ce procédé permet la production en série de conceptions complexes avec une qualité constante, ce qui profite aux grands fabricants d'emballages pharmaceutiques. Son aptitude à produire des fermetures à l'épreuve des enfants, inviolables et sécurisées renforce la dépendance au moulage par injection. Des taux de défauts plus faibles et d'excellentes performances des matériaux confortent sa position de leader. De plus, les améliorations continues apportées aux systèmes d'injection multi-empreintes réduisent les coûts de fabrication et augmentent la productivité.

Le segment du moulage par compression devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à produire des bouchons légers et performants, même dans des conditions d'emballage exigeantes. Ce procédé, moins énergivore et offrant une meilleure répartition des matériaux, est idéal pour la production en grande série de bouchons uniformes. Les fabricants pharmaceutiques privilégient le moulage par compression pour son adaptabilité et son faible taux de rebut. L'augmentation des investissements dans les lignes de compression de précision pour les bouchons en polyéthylène haute densité stimule la demande. Sa compatibilité avec les bouchons standards et les bouchons à sécurité enfant favorise son adoption rapide dans divers formats d'emballage.

- Par matière première

Le marché des bouchons et capsules pharmaceutiques est segmenté, selon la matière première utilisée, en PP, PEHD et PEBD. Le PP domine le marché avec une part de 56,73 %, grâce à sa haute résistance chimique, sa légèreté et son aptitude aux procédés de stérilisation utilisés dans l'emballage pharmaceutique. Les fabricants privilégient les capsules en PP pour leur durabilité et leur capacité à résister aux variations de température sans compromettre la sécurité du produit. Leur recyclabilité et leurs avantages en matière de développement durable favorisent également leur adoption généralisée. Les liquides pharmaceutiques, les formulations sèches et les compléments alimentaires utilisent de plus en plus les capsules en PP en raison de leur stabilité. Par ailleurs, les progrès réalisés dans la composition du PP de qualité médicale contribuent à pérenniser sa position dominante.

Le PEHD devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à ses excellentes propriétés de barrière et à son adéquation aux formulations médicamenteuses sensibles à l'humidité. Les entreprises pharmaceutiques privilégient les bouchons en PEHD pour leur rigidité et leur haute résistance à la fissuration sous contrainte, garantissant ainsi la sécurité des produits lors du transport et du stockage. L'augmentation de la production de compléments alimentaires en vente libre, de médicaments liquides et de sirops pédiatriques contribue à l'essor des bouchons en PEHD. Leur rentabilité et leur compatibilité avec les lignes de production à grand volume favorisent également leur adoption. Par ailleurs, la demande croissante de matériaux d'emballage écologiques et légers renforce les perspectives de croissance future des bouchons en PEHD.

Analyse régionale du marché des bouchons et capsules pharmaceutiques

- La région Asie-Pacifique a dominé le marché des bouchons et capsules pharmaceutiques en 2025, avec la plus grande part de revenus (42,2 %), grâce à l'expansion de la production pharmaceutique, à la hausse de la production de médicaments génériques et à la présence d'installations d'emballage à grande échelle.

- L'écosystème manufacturier compétitif de la région, les investissements croissants dans les capacités d'emballage stérile et la consommation accrue de médicaments en vente libre et sur ordonnance accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les initiatives gouvernementales de soutien aux infrastructures pharmaceutiques et la croissance industrielle rapide des économies en développement contribuent à une demande accrue de bouchons et de fermetures pharmaceutiques.

Aperçu du marché chinois des bouchons et capsules pharmaceutiques

En 2025, la Chine détenait la plus grande part du marché des bouchons et capsules pharmaceutiques en Asie-Pacifique, grâce à sa forte capacité de production pharmaceutique et à son vaste réseau de fabricants d'emballages. L'augmentation des investissements dans les technologies de moulage avancées et les solides capacités d'exportation de médicaments et de formulations finis soutiennent la vigueur du marché. La transition rapide du pays vers des solutions d'emballage de haute qualité et conformes aux normes stimule la demande de bouchons et capsules. La consommation croissante de produits de santé et l'expansion continue des entreprises pharmaceutiques nationales contribuent également à la croissance du marché.

Analyse du marché indien des bouchons et capsules pharmaceutiques

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par le développement fulgurant de son industrie des médicaments génériques et l'importance croissante accordée aux emballages pharmaceutiques conformes aux normes de qualité. L'augmentation des investissements dans les sites de production, impulsée par l'initiative « Make in India », renforce la demande de systèmes de fermeture pour les comprimés, les sirops et les solutions injectables. La hausse des exportations de produits pharmaceutiques vers les marchés réglementés et la croissance de la consommation de médicaments sans ordonnance stimulent l'expansion du marché. Par ailleurs, l'adoption croissante de systèmes de fermeture à l'épreuve des enfants et de sécurité anti-effraction accélère leur diffusion auprès des fabricants de médicaments.

Aperçu du marché européen des bouchons et capsules pharmaceutiques

Le marché européen des bouchons et capsules pharmaceutiques est en constante expansion, porté par des normes réglementaires strictes, une forte demande d'emballages pharmaceutiques sûrs et conformes, et des investissements croissants dans les technologies d'emballage durables. La région privilégie les matériaux de haute pureté, l'assurance qualité et les solutions de moulage avancées pour répondre aux exigences pharmaceutiques. L'intérêt croissant pour les systèmes de fermeture recyclables et écologiques influence le développement des produits. L'utilisation de bouchons et capsules de pointe dans les médicaments de spécialité et les formulations haut de gamme contribue à la croissance du marché.

Analyse du marché allemand des bouchons et capsules pharmaceutiques

Le marché allemand est porté par son leadership dans la fabrication pharmaceutique de précision et son expertise reconnue dans la production d'emballages de haute qualité. Une collaboration étroite entre les entreprises pharmaceutiques, les fournisseurs de matières premières et les instituts de recherche favorise l'innovation dans les systèmes de fermeture performants. La demande est soutenue par l'accent mis en Allemagne sur les emballages stériles, les formes galéniques complexes et les composants conformes à la réglementation. La présence d'exportateurs pharmaceutiques de renom contribue également à l'adoption de bouchons et de fermetures haut de gamme.

Aperçu du marché britannique des bouchons et capsules pharmaceutiques

Le marché britannique bénéficie d'un écosystème mature dans le domaine des sciences de la vie, d'une localisation croissante des chaînes d'approvisionnement en emballages pharmaceutiques et d'un intérêt grandissant pour le développement de médicaments à forte valeur ajoutée. Les efforts déployés pour renforcer les capacités nationales de formulation et de conditionnement contribuent à une adoption accrue des systèmes de fermeture spécialisés. La hausse des investissements dans les centres de R&D, les partenariats entre le monde universitaire et l'industrie, ainsi que les installations d'essais de matériaux avancés soutiennent cette croissance. Le Royaume-Uni conserve une position de leader dans la fourniture de bouchons et de fermetures de précision pour les produits pharmaceutiques de niche et de spécialité.

Aperçu du marché nord-américain des bouchons et capsules pharmaceutiques

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une forte demande de composants d'emballage pharmaceutique de haute qualité et par des investissements croissants dans les lignes de production automatisées. Le contexte avancé du développement pharmaceutique dans la région, les normes de conformité réglementaire strictes et l'adoption croissante de technologies de fermeture innovantes favorisent une expansion rapide. La croissance des produits biologiques, des injectables et des médicaments en vente libre contribue également à l'augmentation de la demande de systèmes de fermeture. Par ailleurs, la relocalisation de la production pharmaceutique renforce la chaîne d'approvisionnement en bouchons et capsules.

Aperçu du marché américain des bouchons et capsules pharmaceutiques

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur important secteur de production pharmaceutique et à leur forte préférence pour des solutions de fermeture haut de gamme et conformes aux normes. Des investissements élevés en R&D, une innovation constante dans les composants d'emballage moulés et des exigences strictes de la FDA favorisent l'adoption de bouchons et de fermetures performants. La présence de grands groupes pharmaceutiques et un réseau de distribution robuste renforcent encore la position de leader du pays. La production croissante de thérapies innovantes et de médicaments injectables continue de stimuler la demande du marché.

Part de marché des bouchons et capsules pharmaceutiques

L'industrie des bouchons et fermetures pharmaceutiques est principalement dominée par des entreprises bien établies, notamment :

- Amcor plc (Suisse)

- Berry Global Inc. (États-Unis)

- Caps & Closures Pty Ltd (Australie)

- Systèmes de fermeture internationaux (États-Unis)

- O.Berk (États-Unis)

- Röchling (Allemagne)

- SABIC (Arabie saoudite)

- Silgan Holdings Inc. (États-Unis)

- Tecnocap SpA (Italie)

- Couronne (États-Unis)

- Bericap (Allemagne)

- AptarGroup, Inc. (États-Unis)

- Produits coralliens (Royaume-Uni)

- Guala Closures SpA (Italie)

- UNITED CAPS (Luxembourg)

- Caprite Australie (Australie)

- Pano Cap (Canada)

- Bouchons en plastique (Royaume-Uni)

- TriMas (États-Unis)

- COMAR, LLC (États-Unis)

- JL CLARK (États-Unis)

- MJS Packaging (États-Unis)

Dernières évolutions du marché mondial des bouchons et capsules pharmaceutiques

- En mai 2025, AptarGroup a conclu un partenariat stratégique avec un grand groupe pharmaceutique pour co-développer des systèmes de fermeture intelligents et connectés, dotés de fonctionnalités telles que la sérialisation, la traçabilité et le suivi numérique des doses. Cette collaboration accélère l'intégration des technologies intelligentes dans le conditionnement stérile des médicaments et soutient l'importance croissante accordée à la sécurité des patients et à la conformité réglementaire. Cette initiative positionne Aptar à l'avant-garde des solutions numériques de conditionnement pharmaceutique de nouvelle génération.

- En janvier 2025, West Pharmaceutical Services a lancé ses bouchons Daikyo PLASCAP prêts à l'emploi et validés (RUV) en configuration emboîtée, permettant des opérations de remplissage et de conditionnement plus rapides, plus propres et plus efficaces pour les thérapies innovantes. Ce lancement renforce la disponibilité de systèmes de fermeture stériles et de haute précision adaptés aux produits biologiques, aux thérapies cellulaires et aux injectables à forte valeur ajoutée. Ce développement améliore la fiabilité de la production pour les fabricants pharmaceutiques et consolide la position concurrentielle de West sur le segment en pleine expansion des emballages pour injectables.

- En juin 2023, Aptar Pharma a lancé un nouveau bouchon élastomère conçu spécifiquement pour les formulations médicamenteuses à haute activité et sensibles, améliorant ainsi le contrôle de la contamination et l'intégrité du produit. Cette innovation répond directement à la demande croissante de composants d'emballage sécurisés adaptés aux principes actifs et aux produits biologiques puissants. Elle renforce la sécurité des patients, consolide l'assurance qualité et renforce la position d'Aptar sur le marché des bouchons élastomères haut de gamme.

- En mai 2023, West Pharmaceutical a augmenté sa capacité de production en Amérique du Nord afin de répondre à la demande croissante de bouchons pré-stérilisés et prêts à l'emploi pour les plateformes de médicaments injectables. Cette expansion renforce la résilience de la chaîne d'approvisionnement des entreprises pharmaceutiques et garantit la disponibilité constante des composants essentiels au remplissage aseptique. L'augmentation de la capacité de production consolide également le rôle de West en tant que fournisseur fiable des marchés pharmaceutiques réglementés.

- En avril 2023, Datwyler a conclu un partenariat stratégique visant à promouvoir des solutions d'emballage durables pour les produits biologiques grâce à l'intégration de matériaux éco-efficients et à l'amélioration des procédés de fabrication. Cette collaboration renforce les efforts de l'industrie pharmaceutique en faveur d'emballages plus écologiques, sans compromettre la stérilité ni la performance. Elle positionne Datwyler comme un acteur clé de l'innovation durable dans l'écosystème des bouchons et fermetures.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.