Global Pharmacy Information Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

12.95 Billion

USD

29.63 Billion

2024

2032

USD

12.95 Billion

USD

29.63 Billion

2024

2032

| 2025 –2032 | |

| USD 12.95 Billion | |

| USD 29.63 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'information pharmaceutique, par type (systèmes d'information pharmaceutique pour patients hospitalisés et ambulatoires), composant (services, matériel et logiciel), modèle de déploiement (cloud, sur site et Web), application (cabinets médicaux, hôpitaux et pharmacies, services paramédicaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes d'information pharmaceutique

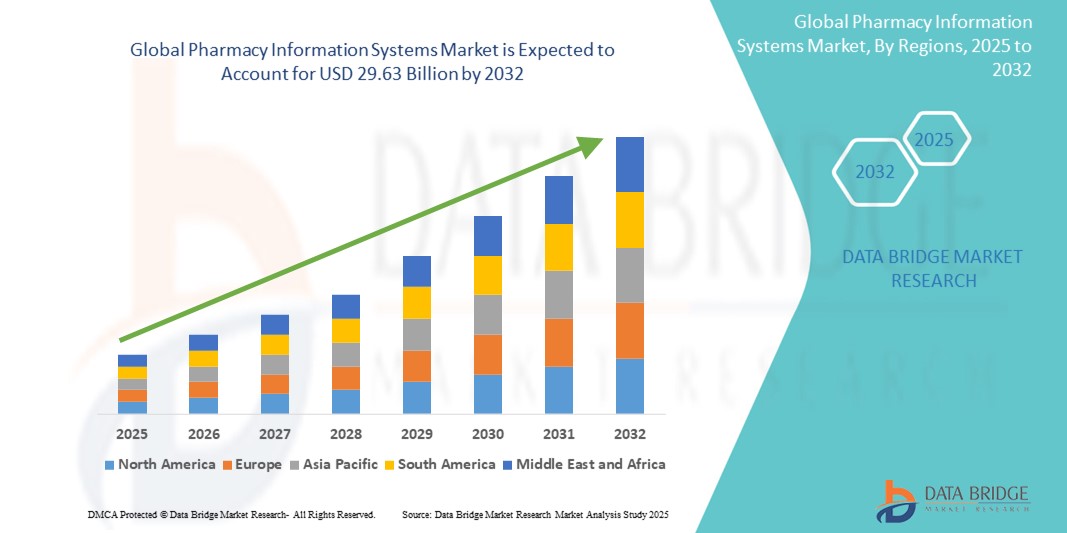

- La taille du marché mondial des systèmes d'information pharmaceutique était évaluée à 12,95 milliards USD en 2024 et devrait atteindre 29,63 milliards USD d'ici 2032, à un TCAC de 10,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de rationaliser les flux de travail des pharmacies, d'améliorer la sécurité des médicaments et de réduire les erreurs dans la prestation des soins de santé grâce à l'automatisation et aux solutions numériques.

- Par ailleurs, la demande croissante d'infrastructures informatiques intégrées pour les soins de santé et les investissements croissants dans les systèmes de prescription électronique et de dossiers médicaux électroniques stimulent l'adoption de systèmes d'information pharmaceutique. Ces tendances renforcent le rôle des systèmes d'information pharmaceutique dans les établissements de santé modernes, favorisant ainsi une forte expansion du marché.

Analyse du marché des systèmes d'information pharmaceutique

- Les systèmes d'information pharmaceutique (SIP), conçus pour gérer les données sur les médicaments et rationaliser les flux de travail en pharmacie, deviennent indispensables dans les hôpitaux et les pharmacies de détail en raison de leur capacité à améliorer la sécurité des patients, à réduire les erreurs de médication et à améliorer l'efficacité opérationnelle globale.

- La demande croissante de systèmes d’information pharmaceutique est principalement motivée par l’importance croissante accordée aux soins de santé numérisés, l’adoption croissante des dossiers de santé électroniques (DSE) et le besoin de conformité réglementaire lié à la gestion des médicaments.

- L'Amérique du Nord a dominé le marché des systèmes d'information pharmaceutique avec la plus grande part de revenus de 42,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de l'information en santé et des mandats gouvernementaux stricts en matière de prescription électronique et de tenue de dossiers numériques, les États-Unis étant en tête en termes de mise en œuvre de PIS en milieu hospitalier et dans le cloud.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché des systèmes d'information pharmaceutique au cours de la période de prévision en raison de la transformation numérique rapide des systèmes de santé, des initiatives gouvernementales en matière d'informatique de santé et des investissements croissants dans l'automatisation des hôpitaux.

- Le segment des systèmes d'information pharmaceutique pour patients hospitalisés détenait la plus grande part de marché, soit 45 %, en 2024, en raison du besoin croissant de systèmes intégrés de gestion des médicaments dans les environnements hospitaliers pour soutenir une distribution et une administration précises et en temps réel des médicaments.

Portée du rapport et segmentation du marché des systèmes d'information pharmaceutique

|

Attributs |

Informations clés sur le marché des systèmes d'information pharmaceutique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'information pharmaceutique

« Solutions informatiques de santé intégrées et basées sur le cloud : un moteur d'adoption »

- Une tendance majeure et croissante sur le marché mondial des systèmes d'information pharmaceutiques (SIP) est l'adoption de plateformes cloud et leur intégration transparente avec des systèmes d'information de santé plus vastes, tels que les dossiers médicaux électroniques (DME), les ordonnances médicales informatisées (CPOE ) et les outils d'ordonnance électronique. Ces systèmes intégrés et évolutifs offrent un accès en temps réel aux données des patients, aux dossiers médicaux et aux flux de travail de la pharmacie sur plusieurs sites, améliorant ainsi l'efficacité clinique et la sécurité des patients.

- Par exemple, les solutions de gestion de pharmacie de Cerner proposent des systèmes hébergés dans le cloud qui s'intègrent directement à l'infrastructure DMP globale de l'entreprise, permettant une gestion centralisée des ordonnances et une aide à la décision. De même, la pharmacie Willow Inpatient d'Epic Systems offre des outils de commande, de distribution et d'administration de médicaments étroitement intégrés au sein d'un dossier médical unifié.

- Les systèmes d'information de santé (SIP) basés sur le cloud facilitent les mises à jour, l'accès à distance et l'évolutivité, ce qui les rend attractifs pour les grands hôpitaux comme pour les petits cabinets. Ces plateformes améliorent la collaboration entre les professionnels de santé en fournissant une source unique de données sur les médicaments, réduisant ainsi les erreurs de prescription et simplifiant les renouvellements et les approbations.

- L'interopérabilité est un élément clé de cette tendance, avec des efforts croissants pour garantir une communication efficace entre les systèmes pharmaceutiques, les laboratoires, les systèmes d'assurance et les dossiers médicaux des patients. Des fournisseurs tels que Mediware et McKesson se concentrent de plus en plus sur l'offre de solutions ouvertes et interopérables favorisant les échanges nationaux d'informations de santé.

- Cette tendance vers des systèmes cloud-native et entièrement intégrés transforme le fonctionnement des pharmacies, réduisant les tâches manuelles et améliorant la prise de décision. L'adoption de ces plateformes connaît une croissance rapide sur les marchés développés et en développement, soutenue par les mesures incitatives gouvernementales, la nécessité d'une exploitation rentable et la transformation numérique plus large des systèmes de soins de santé.

Dynamique du marché des systèmes d'information pharmaceutique

Conducteur

« Demande croissante en matière de sécurité des médicaments et de conformité réglementaire »

- L'attention croissante portée à la sécurité des médicaments, à la conformité réglementaire et à la rationalisation des opérations pharmaceutiques à l'échelle mondiale est un facteur majeur d'adoption des systèmes d'information pharmaceutiques. Ces systèmes offrent des outils essentiels pour la vérification des interactions médicamenteuses, la délivrance automatisée, la prescription électronique et la gestion des stocks, contribuant ainsi à l'amélioration des résultats pour les patients et au respect des réglementations médicales.

- Par exemple, en février 2024, BD (Becton, Dickinson and Company) a amélioré son système de gestion des médicaments Pyxis avec un suivi et des analyses des stocks en temps réel, aidant ainsi les hôpitaux à se conformer aux réglementations en matière de pharmacovigilance et à minimiser le gaspillage. Ces innovations illustrent la contribution des solutions PIS avancées à un meilleur contrôle et à une meilleure transparence des flux de traitement des médicaments.

- La pression réglementaire croissante dans des régions comme l'Amérique du Nord et l'Europe – exigeant des ordonnances électroniques, des pistes d'audit et un suivi des substances contrôlées – a rendu l'adoption de systèmes d'information sur les médicaments non seulement bénéfique, mais essentielle pour les professionnels de santé. De plus, les modèles de soins axés sur la valeur et les attentes croissantes en matière de sécurité des patients renforcent encore davantage la nécessité d'une gestion précise et efficace des médicaments.

- L'intégration du PIS à l'infrastructure informatique globale du secteur de la santé favorise des interventions rapides, réduit les effets indésirables des médicaments et garantit le respect des protocoles de traitement. Ces avantages encouragent son adoption dans les hôpitaux, les établissements de soins de longue durée et les pharmacies d'officine.

Retenue/Défi

« Coûts de mise en œuvre élevés et problèmes d'interopérabilité des données »

- Malgré les avantages croissants, les coûts de mise en œuvre initiaux élevés, les processus d'intégration complexes et les dépenses de maintenance continues demeurent des défis importants qui entravent une adoption plus large des systèmes d'information pharmaceutique, en particulier pour les prestataires de petite et moyenne taille.

- La mise en place d'un SIP nécessite souvent un investissement important en logiciels, matériel, formation du personnel et personnalisation du système, ce qui peut dissuader les petits établissements de santé soumis à des contraintes budgétaires. De plus, assurer une interopérabilité fluide avec les systèmes d'information hospitaliers existants, les bases de données des assurances et les applications tierces peut s'avérer techniquement complexe et gourmand en ressources.

- Par exemple, la fragmentation des infrastructures informatiques et le manque de normalisation dans les régions en développement limitent souvent le partage des données entre les pharmacies et les autres unités de soins, réduisant ainsi l'efficacité et l'impact de ces systèmes. Même sur les marchés développés, des formats de données incohérents et des systèmes cloisonnés peuvent entraver une intégration fluide, affectant la continuité des flux de travail et l'exactitude des données des patients.

- Pour surmonter ces problèmes, les fournisseurs proposent de plus en plus de solutions modulaires et basées sur le cloud avec des prix flexibles et une prise en charge des normes industrielles telles que HL7 et FHIR.

- Cependant, parvenir à une adoption à grande échelle nécessitera des investissements continus dans la littératie numérique, le développement des infrastructures et des initiatives au niveau politique pour promouvoir l'interopérabilité et l'accessibilité financière dans l'ensemble du paysage des soins de santé.

Portée du marché des systèmes d'information pharmaceutique

Le marché est segmenté en fonction du type, du composant, du modèle de déploiement et de l’application.

- Par type

Le marché des systèmes d'information pharmaceutique se divise en deux catégories : les systèmes d'information pharmaceutique pour patients hospitalisés et les systèmes d'information pharmaceutique pour patients ambulatoires. Le segment des systèmes d'information pharmaceutique pour patients hospitalisés a dominé le marché avec une part de chiffre d'affaires de 45 % en 2024, stimulé par le besoin croissant de gestion intégrée des médicaments dans les hôpitaux et les services de soins aigus. Ces systèmes facilitent le suivi des médicaments en temps réel, réduisent les erreurs de distribution et favorisent une communication efficace avec les autres systèmes d'information hospitaliers.

Le secteur des systèmes d'information pharmaceutiques ambulatoires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la multiplication des pharmacies de détail, des centres de soins d'urgence et des unités de soins ambulatoires. L'évolution vers les soins préventifs, l'engagement des patients et l'efficacité du traitement des ordonnances favorisent la demande de solutions pharmaceutiques ambulatoires permettant la prescription électronique et le conseil en médicaments.

- Par composant

Le marché des systèmes d'information pharmaceutiques est segmenté en services, matériel et logiciels. En 2024, le segment des logiciels a représenté la plus grande part de chiffre d'affaires, porté par la demande croissante de plateformes avancées et conviviales prenant en charge la saisie des ordonnances, la vérification des interactions médicamenteuses, le contrôle des stocks et la gestion de la conformité. L'évolution continue des interfaces logicielles et l'intégration de l'IA pour l'aide à la décision sont des facteurs de croissance clés.

Le segment des services devrait connaître le TCAC le plus rapide entre 2025 et 2032, les établissements de santé s'appuyant de plus en plus sur des services de mise en œuvre, de formation et d'assistance pour garantir une adoption et une optimisation fluides des systèmes informatiques des pharmacies. Les services gérés externalisés et les modèles SaaS (Software as a Service) stimulent également la demande.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché est segmenté en systèmes d'information pharmaceutiques cloud, sur site et en ligne. Le segment cloud a représenté la plus grande part de chiffre d'affaires du marché en 2024, en raison de la demande croissante de solutions évolutives, rentables et accessibles à distance. Le déploiement cloud permet des mises à jour système faciles, une gestion centralisée des données et une interopérabilité entre les établissements, ce qui en fait une option privilégiée pour les grands réseaux de santé et les cabinets en pleine croissance.

Le segment sur site devrait connaître une croissance régulière au cours de la période de prévision 2025-2032, en particulier dans les établissements privilégiant le contrôle et la personnalisation des données. Cependant, il est confronté à des défis liés à des coûts initiaux plus élevés et à des exigences en matière d'infrastructure informatique.

- Par application

En fonction des applications, le marché des systèmes d'information pharmaceutiques est segmenté en hôpitaux et pharmacies, cabinets médicaux, services paramédicaux, etc. En 2024, ce segment a dominé le marché, soutenu par la forte demande de gestion complète des médicaments et le besoin de systèmes intégrés pour les patients hospitalisés et ambulatoires. Ces systèmes réduisent les erreurs médicamenteuses, améliorent la conformité réglementaire et contribuent à de meilleurs résultats pour les patients.

Le segment des cabinets médicaux devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l’adoption croissante de la prescription électronique, des portails patients et des systèmes intégrés de gestion de cabinet.

Analyse régionale du marché des systèmes d'information pharmaceutique

- L'Amérique du Nord a dominé le marché des systèmes d'information pharmaceutique avec la plus grande part de revenus de 42,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de l'information en santé et des mandats gouvernementaux stricts en matière de prescription électronique et de tenue de dossiers numériques, les États-Unis étant en tête en termes de mise en œuvre de PIS en milieu hospitalier et dans le cloud.

- Les prestataires de soins de santé de la région privilégient les systèmes qui améliorent l'efficacité opérationnelle, réduisent les erreurs de médication et sont conformes à la loi HIPAA et aux autres normes de protection des données.

- La croissance de la région est également soutenue par la présence de grands fournisseurs de technologies de l'information en santé, des investissements accrus dans l'automatisation des hôpitaux et des initiatives gouvernementales favorables, consolidant les systèmes d'information pharmaceutiques comme un outil essentiel dans la prestation de soins de santé modernes.

Aperçu du marché des systèmes d'information pharmaceutique aux États-Unis

Le marché américain des systèmes d'information pharmaceutiques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec plus de 78 % de parts de marché, grâce à une infrastructure de santé de pointe et à l'adoption généralisée des dossiers médicaux électroniques (DME). L'accent croissant mis sur la réduction des erreurs médicamenteuses, l'amélioration de l'efficacité des flux de travail et le respect de la conformité réglementaire continue de stimuler la demande. L'intégration des systèmes pharmaceutiques aux outils d'aide à la décision clinique, aux plateformes d'assurance et aux systèmes automatisés de distribution stimule encore davantage la croissance du marché, notamment dans les hôpitaux, les pharmacies de détail et les services de soins ambulatoires.

Aperçu du marché européen des systèmes d'information pharmaceutique

Le marché européen des systèmes d'information pharmaceutiques devrait connaître une croissance soutenue tout au long de la période de prévision, stimulé par la transformation numérique des services de santé et par des cadres réglementaires stricts favorisant la sécurité des médicaments. Les pays de la région investissent dans des systèmes informatiques interopérables qui facilitent l'échange de données en temps réel et améliorent les soins pharmaceutiques. De plus, la sensibilisation croissante à la gestion des maladies chroniques et au vieillissement de la population incite les hôpitaux et les cliniques à adopter des systèmes pharmaceutiques améliorant la précision et l'efficacité des prescriptions.

Aperçu du marché des systèmes d'information pharmaceutique au Royaume-Uni

Le marché britannique des systèmes d'information pharmaceutiques devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par les initiatives nationales de santé visant à numériser les opérations pharmaceutiques et à promouvoir la sécurité des patients. L'accent mis par le NHS sur les modèles de soins intégrés et les prescriptions électroniques a accéléré le déploiement des systèmes pharmaceutiques dans les secteurs de la santé publique et privée. L'amélioration du suivi des médicaments, du contrôle des stocks et de la prise en charge des consultations à distance sont des éléments clés qui contribuent à leur adoption dans tout le pays.

Aperçu du marché allemand des systèmes d'information pharmaceutique

Le marché allemand des systèmes d'information pharmaceutiques devrait connaître une croissance annuelle moyenne significative entre 2025 et 2032, grâce à l'accent mis par le pays sur la numérisation des soins de santé et la sécurité des données des patients. Des cadres réglementaires rigoureux, tels que la loi sur la santé en ligne et les normes Gematik, favorisent l'intégration des systèmes pharmaceutiques à des réseaux informatiques de santé plus vastes. Le niveau technologique avancé des hôpitaux allemands et la demande croissante de services pharmaceutiques performants favorisent l'utilisation de systèmes intelligents garantissant une distribution précise et rapide des médicaments, ainsi qu'une communication fluide entre les services.

Aperçu du marché des systèmes d'information pharmaceutique en Asie-Pacifique

Le marché des systèmes d'information pharmaceutiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par le développement rapide des infrastructures de santé, l'urbanisation et la charge croissante des maladies chroniques. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les technologies de l'information pour améliorer la prise en charge des patients et la gestion des médicaments. Les initiatives gouvernementales visant à numériser les hôpitaux publics et à promouvoir les ordonnances électroniques créent une forte demande pour des systèmes pharmaceutiques avancés, tant en milieu urbain que rural.

Aperçu du marché japonais des systèmes d'information pharmaceutique

Le marché japonais des systèmes d'information pharmaceutiques prend de l'ampleur grâce à la maîtrise des technologies dans le secteur de la santé et à la croissance de la population gériatrique. Hôpitaux et pharmacies adoptent de plus en plus de systèmes favorisant une distribution précise, l'automatisation des stocks et la prescription électronique. L'engagement du Japon en faveur de l'innovation dans le secteur de la santé, conjugué aux politiques gouvernementales de santé numérique, facilite l'intégration des systèmes d'information pharmaceutiques à des réseaux plus vastes de dossiers médicaux électroniques (DME), améliorant ainsi le suivi des médicaments et la coordination des soins.

Aperçu du marché indien des systèmes d'information pharmaceutique

En 2024, le marché indien des systèmes d'information pharmaceutiques représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, propulsé par la numérisation rapide des soins de santé, l'urbanisation et la hausse des investissements dans les infrastructures informatiques hospitalières. Avec leur adoption croissante dans les hôpitaux publics et privés, les systèmes pharmaceutiques jouent un rôle crucial dans la gestion des médicaments, le contrôle des stocks et les ordonnances électroniques. L'impulsion donnée par le gouvernement aux hôpitaux intelligents dans le cadre de l'initiative « Inde numérique », ainsi que la demande croissante de solutions rentables et évolutives, stimulent la croissance du secteur.

Part de marché des systèmes d'information pharmaceutique

L'industrie des systèmes d'information pharmaceutiques est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- BD (États-Unis)

- Omnicell, Inc. (États-Unis)

- Oracle Health (États-Unis)

- McKesson Corporation (États-Unis)

- Swisslog Healthcare AG (Suisse)

- Cerner Corporation (États-Unis)

- Allscripts Healthcare Solutions, Inc. (États-Unis)

- eClinicalWorks, LLC (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medsphere Systems Corporation (États-Unis)

- Athenahealth, Inc. (États-Unis)

- Talyst Systems, LLC (États-Unis)

- Spok Holdings, Inc. (États-Unis)

- Agfa HealthCare NV (Belgique)

- NEXUS AG (Allemagne)

Quels sont les développements récents sur le marché mondial des systèmes d’information pharmaceutique ?

- En avril 2023, Cerner Corporation, leader mondial des technologies de l'information en santé, a annoncé l'extension des capacités de son système d'information pharmaceutique grâce à un partenariat avec Amazon Web Services (AWS). Cette initiative stratégique vise à améliorer l'accessibilité, l'évolutivité et l'interopérabilité des données pour les prestataires de soins de santé utilisant la plateforme pharmaceutique de Cerner. L'intégration aux services cloud d'AWS souligne l'engagement de Cerner à fournir des solutions performantes, sécurisées et évolutives, adaptées aux besoins évolutifs des systèmes de santé modernes.

- En mars 2023, GE HealthCare a lancé sa solution d'analyse pharmaceutique nouvelle génération, intégrée à sa plateforme Edison Health Services. Conçu pour optimiser les flux de traitement des médicaments et la gestion des stocks, ce système utilise des données issues de l'IA pour améliorer les opérations pharmaceutiques et les résultats pour les patients. Cette avancée reflète la volonté de GE HealthCare d'exploiter l'analyse avancée pour optimiser l'efficacité, réduire les erreurs médicamenteuses et soutenir la prise de décision éclairée par les données dans les hôpitaux et les pharmacies de détail.

- En mars 2023, BD (Becton, Dickinson and Company) a lancé une version améliorée de son système Pyxis ES pour une gestion avancée des médicaments dans les établissements de santé. Parmi les améliorations apportées, on compte l'intégration en temps réel aux systèmes de pharmacie, une interface utilisateur optimisée et des capacités d'analyse étendues pour garantir la conformité et la sécurité des patients. Ce lancement illustre l'innovation continue de BD en matière de distribution automatisée de médicaments et d'informatique pharmaceutique.

- En février 2023, McKesson Corporation s'est associée à plusieurs réseaux hospitaliers régionaux européens pour déployer sa solution de gestion des informations pharmaceutiques dans plusieurs établissements de soins aigus. Cette initiative vise à standardiser les données relatives aux médicaments, à automatiser les processus de délivrance et à garantir la conformité réglementaire. Cette collaboration active témoigne du leadership de McKesson dans la promotion de soins pharmaceutiques sûrs et efficaces grâce à des systèmes informatiques intégrés.

- En janvier 2023, Allscripts Healthcare Solutions a finalisé le déploiement de son module Sunrise Pharmacy dans un établissement de santé de premier plan au Moyen-Orient. Cette étape importante permet l'intégration complète des opérations pharmaceutiques aux outils d'aide à la décision clinique, garantissant ainsi une commande, une distribution et une documentation fluides des médicaments. Ce projet renforce la stratégie mondiale d'Allscripts visant à étendre sa présence et à accompagner la transformation numérique complète des flux de travail pharmaceutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.