Global Pharmacy Inventory Management Software Solutions And Cabinets Market

Taille du marché en milliards USD

TCAC :

%

USD

7.16 Billion

USD

13.85 Billion

2025

2033

USD

7.16 Billion

USD

13.85 Billion

2025

2033

| 2026 –2033 | |

| USD 7.16 Billion | |

| USD 13.85 Billion | |

| % | |

|

Segmentation du marché mondial des solutions logicielles et des armoires de gestion des stocks pharmaceutiques, par mode de fonctionnement (systèmes centralisés et décentralisés) et par utilisateur final (pharmacies indépendantes, pharmacies hospitalières et établissements de soins de longue durée) - Tendances du secteur et prévisions jusqu'en 2033

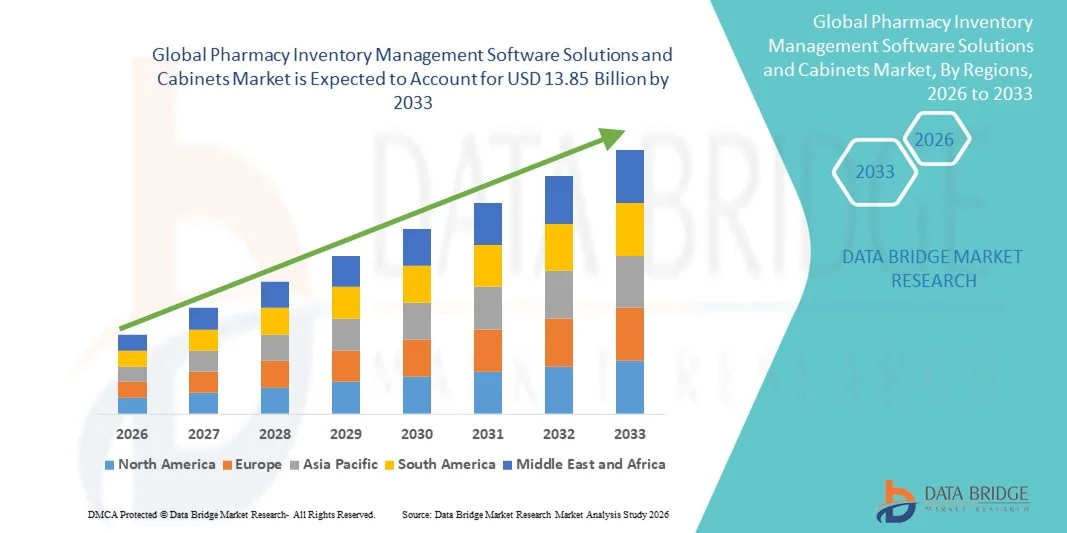

Taille du marché des solutions logicielles et des armoires de gestion des stocks en pharmacie

- Le marché mondial des logiciels et armoires de gestion des stocks pharmaceutiques était évalué à 7,16 milliards de dollars en 2025 et devrait atteindre 13,85 milliards de dollars d'ici 2033 , avec un TCAC de 8,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies numériques de santé, la demande croissante de gestion efficace des stocks dans les pharmacies et la nécessité de minimiser les erreurs de médication et de rationaliser les flux de travail opérationnels.

- De plus, l'importance croissante accordée à la conformité réglementaire, à l'optimisation des coûts et à l'amélioration de la sécurité des patients accélère l'adoption des solutions logicielles et des armoires de gestion des stocks pharmaceutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels de gestion des stocks et des armoires pour pharmacies

- Les solutions logicielles et les armoires de gestion des stocks de pharmacie, offrant un suivi numérique des stocks, une distribution automatisée et un contrôle électronique des stocks pour les pharmacies et les établissements de santé, sont des composantes de plus en plus essentielles des systèmes modernes de gestion des médicaments dans les environnements hospitaliers et de vente au détail en raison de leur précision accrue, de leur surveillance en temps réel, de la réduction des erreurs manuelles et de leur intégration transparente avec les écosystèmes informatiques de santé plus vastes.

- La demande croissante de logiciels et d'armoires de gestion des stocks pharmaceutiques est principalement alimentée par la numérisation rapide des pharmacies, les préoccupations grandissantes concernant les erreurs médicamenteuses, le renforcement des exigences réglementaires et une forte tendance du secteur vers l'automatisation pour une efficacité opérationnelle accrue et des économies substantielles.

- L'Amérique du Nord a dominé le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques, représentant 40 % des revenus en 2025. Cette domination s'explique par une adoption précoce du numérique dans le secteur de la santé, des cadres réglementaires solides, des investissements importants dans l'automatisation pharmaceutique et la forte présence de grands fournisseurs de technologies. Aux États-Unis, la croissance est significative, portée par l'adoption à grande échelle d'armoires de dispensation automatisées et de logiciels de gestion des stocks basés sur l'IA dans les hôpitaux, les cliniques et les chaînes de pharmacies.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques au cours de la période de prévision. Cette croissance est soutenue par l'expansion rapide des infrastructures de santé, la multiplication des chaînes de pharmacies, l'intensification des efforts de numérisation et le développement des initiatives gouvernementales en matière de sécurité et d'automatisation des médicaments.

- Le segment des systèmes centralisés a dominé la plus grande part de revenus du marché, soit 58,4 %, en 2025, grâce à l'expansion des initiatives de transformation numérique au sein des réseaux hospitaliers et des grandes chaînes de pharmacies.

Portée du rapport et segmentation du marché des solutions logicielles de gestion des stocks de pharmacie et des armoires de pharmacie

|

Attributs |

Solutions logicielles et armoires de gestion des stocks en pharmacie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Omnicell, Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des logiciels de gestion des stocks et des armoires pour pharmacies

Amélioration de l'efficacité grâce à des solutions intégrées de gestion des stocks et d'analyse

- L'adoption croissante de plateformes intégrées de gestion et d'analyse des stocks constitue une tendance majeure et en pleine accélération sur le marché mondial des logiciels et armoires de gestion des stocks pharmaceutiques. Cette intégration permet aux pharmacies et aux établissements de santé de suivre en temps réel les niveaux de stock, les dates de péremption et les habitudes de consommation, optimisant ainsi les approvisionnements et minimisant le gaspillage.

- Par exemple, en mars 2024, McKesson Corporation a lancé une version améliorée de sa plateforme de gestion automatisée des stocks de pharmacie (PAIC), permettant aux établissements de santé d'automatiser le réapprovisionnement des stocks et d'obtenir des prévisions sur les tendances d'inventaire. Cette innovation souligne l'importance accordée par le secteur à l'efficacité, à la réduction des coûts et à l'amélioration de la sécurité des patients.

- L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de gestion hospitalière permet aux pharmacies d'adapter leurs décisions de gestion des stocks aux tendances de prescription, réduisant ainsi les risques de rupture et de surstockage. Cette prise de décision basée sur l'analyse de données améliore la productivité opérationnelle et la performance globale de la pharmacie.

- Les solutions basées sur le cloud se généralisent, permettant aux pharmacies multi-sites de centraliser le suivi des stocks et de prendre des décisions fondées sur les données. Ces solutions facilitent également l'accès et le reporting à distance, garantissant la continuité des opérations même dans les chaînes de pharmacies décentralisées ou en réseau.

- La tendance aux tableaux de bord centralisés et à l'analyse en temps réel stimule la demande de solutions logicielles fournissant des informations exploitables sur la rotation des stocks, l'utilisation des médicaments et la gestion des coûts, facilitant ainsi la prise de décision clinique et opérationnelle.

- Les outils de reporting avancé et d'analyse prédictive permettent aux responsables de pharmacie d'identifier les tendances, de prévoir la demande et d'adapter proactivement leurs stratégies d'approvisionnement, réduisant ainsi les coûts opérationnels et améliorant la prise en charge des patients.

Dynamique du marché des solutions logicielles et des armoires de gestion des stocks en pharmacie

Conducteur

Besoin croissant d'efficacité opérationnelle et de conformité réglementaire

- Le besoin croissant d'efficacité opérationnelle et de conformité réglementaire dans les pharmacies et les établissements de santé est un facteur clé de l'adoption de solutions avancées de gestion des stocks.

- Par exemple, en juin 2023, Omnicell, Inc. a annoncé le lancement de sa suite logicielle de gestion des stocks Omnicell One, conçue pour simplifier la dispensation des médicaments, suivre les dates de péremption et garantir la conformité aux normes réglementaires les plus strictes. Ces stratégies devraient accélérer leur adoption dans les pharmacies de détail, les hôpitaux et les pharmacies ambulatoires.

- Face à la complexité croissante des portefeuilles de médicaments gérés par les pharmacies, les solutions logicielles permettant d'optimiser les stocks, de suivre les substances contrôlées et de minimiser le gaspillage deviennent essentielles à leur performance opérationnelle.

- De plus, la pression croissante pour réduire les coûts opérationnels et améliorer l'efficacité de la chaîne d'approvisionnement pousse les institutions à adopter des systèmes d'inventaire automatisés et pilotés par logiciel, permettant une meilleure allocation des ressources et une gestion des coûts plus efficace.

- La possibilité d'accéder en temps réel aux niveaux de stock, de surveiller les tendances d'utilisation et de générer des rapports de conformité aide les responsables de pharmacie à garantir le respect des réglementations locales et internationales, tout en assurant la disponibilité des médicaments essentiels.

- L'adoption croissante de solutions de gestion des stocks évolutives et basées sur le cloud permet aux chaînes de pharmacies et aux réseaux de santé de maintenir un suivi constant, d'améliorer leurs décisions d'approvisionnement et d'optimiser leurs résultats financiers.

Retenue/Défi

Coûts de mise en œuvre élevés et complexités d'intégration

- Le coût relativement élevé de la mise en œuvre des solutions logicielles et des armoires de gestion des stocks pharmaceutiques avancées peut constituer un obstacle, notamment pour les petites pharmacies ou les établissements situés dans les régions en développement.

- Par exemple, l'acquisition initiale de licences logicielles, la configuration du matériel et la formation du personnel peuvent nécessiter des investissements substantiels, limitant ainsi l'adoption par les organisations soucieuses de leur budget.

- De plus, la complexité de l'intégration avec les systèmes de gestion hospitalière existants, les dossiers médicaux électroniques et les plateformes pharmaceutiques traditionnelles peut entraîner des perturbations opérationnelles ou nécessiter un soutien informatique supplémentaire, ce qui crée une résistance de la part des administrateurs de soins de santé.

- Pour relever ces défis, il est nécessaire de mettre en œuvre des stratégies de déploiement rentables, de bénéficier du soutien des fournisseurs pour l'intégration des systèmes et de former les utilisateurs afin de garantir une adoption sans heurts et de maximiser le retour sur investissement.

- Bien que les solutions modulaires et basées sur le cloud contribuent à réduire certains obstacles liés aux coûts et à l'intégration, la complexité perçue et les dépenses initiales continuent d'influencer la prise de décision, en particulier dans les installations de plus petite taille ou aux ressources limitées.

- Surmonter ces défis grâce à des solutions évolutives et conviviales, ainsi qu'à un soutien efficace à la mise en œuvre, sera essentiel pour une croissance durable du marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques.

Solutions logicielles et armoires de gestion des stocks en pharmacie : portée du marché

Le marché est segmenté en fonction du mode de fonctionnement et des perspectives des utilisateurs finaux.

- Perspectives par mode de fonctionnement

Selon leur mode de fonctionnement, le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques se divise en systèmes centralisés et systèmes décentralisés. Le segment des systèmes centralisés a représenté la plus grande part de marché (58,4 %) en 2025, porté par l'essor de la transformation numérique au sein des réseaux hospitaliers et des grandes chaînes de pharmacies. Les systèmes centralisés permettent un suivi unifié des médicaments, un réapprovisionnement automatisé et une meilleure conformité réglementaire. Les hôpitaux privilégient la gestion centralisée des stocks afin de minimiser le gaspillage et les erreurs de dispensation. L'intégration aux systèmes de dossiers médicaux électroniques (DME) et aux armoires de dispensation automatisées favorise leur adoption. Les systèmes centralisés améliorent la visibilité entre les différents établissements, facilitant ainsi l'approvisionnement et la prévision des stocks. La pression croissante pour réduire le détournement de médicaments et garantir la conformité aux réglementations sur les substances contrôlées stimule leur utilisation. Le renforcement des exigences gouvernementales en matière de suivi précis des médicaments contribue également à leur adoption. Leur évolutivité et leur capacité à soutenir la prise de décision au niveau de l'entreprise renforcent leur forte présence sur le marché dans les régions développées.

Le segment des systèmes décentralisés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,6 %, entre 2026 et 2033, porté par leur adoption croissante dans les pharmacies de proximité, les centres ambulatoires et les établissements de soins de longue durée. Les systèmes décentralisés permettent une gestion des stocks en temps réel au chevet du patient, réduisant ainsi les délais de dispensation. Les structures de plus petite taille privilégient ces systèmes en raison de leurs coûts initiaux plus faibles et de leur facilité de déploiement. La demande croissante d'accès rapide aux médicaments aux urgences et en ambulatoire accélère leur adoption. L'intégration avec des outils mobiles de gestion des stocks améliore l'efficacité opérationnelle. Le développement de la télépharmacie contribue également à cette augmentation de l'utilisation des systèmes décentralisés. Les pharmacies rurales et semi-urbaines se tournent rapidement vers les logiciels décentralisés pour une gestion des stocks plus efficace. Leur flexibilité et leurs faibles besoins de maintenance séduisent les établissements ne disposant pas d'infrastructures informatiques importantes.

- Par l'utilisateur final Outlook

Le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques est segmenté, selon l'utilisateur final, en pharmacies indépendantes, pharmacies hospitalières et établissements de soins de longue durée. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (49,3 %), grâce à un volume élevé de prescriptions, une complexité croissante des médicaments et l'exigence d'une stricte conformité réglementaire. Les hôpitaux s'appuient sur des logiciels de gestion des stocks performants pour le suivi des substances contrôlées, la gestion des armoires de dispensation automatisées et la prévention des ruptures de stock. L'intégration avec les systèmes d'aide à la décision clinique améliore la précision et réduit les erreurs médicamenteuses. L'augmentation des admissions, des interventions chirurgicales et des cas de maladies chroniques renforce la dépendance à des systèmes de gestion des stocks efficaces. Les hôpitaux privilégient les solutions analytiques pour l'approvisionnement, la budgétisation et l'analyse de l'utilisation des médicaments. Les investissements dans la modernisation des infrastructures pharmaceutiques consolident la position dominante de ce segment. Le respect des normes d'accréditation telles que JCI et NABH favorise l'adoption de systèmes de contrôle des stocks avancés. La complexité des chaînes d'approvisionnement hospitalières exige également un suivi centralisé pour garantir la disponibilité continue des médicaments.

Le segment des pharmacies indépendantes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 15,1 %, entre 2026 et 2033. Cette croissance est alimentée par une concurrence accrue, une demande croissante de gestion automatisée des stocks et l'augmentation des volumes de médicaments en vente libre. Les pharmacies indépendantes adoptent rapidement les logiciels de gestion des stocks en nuage pour améliorer leur rentabilité et réduire les tâches manuelles. Les outils numériques contribuent à rationaliser les commandes, à prévenir le surstockage et à optimiser le service client. Le développement de la télépharmacie et des services de livraison à domicile accélère encore cette adoption. Les petites pharmacies s'appuient de plus en plus sur le suivi des stocks en temps réel pour rester compétitives face aux grandes chaînes de distribution. Les abonnements au nuage, à faible coût initial, facilitent l'adoption pour les pharmacies de petite et moyenne taille. Les attentes croissantes des consommateurs en matière de rapidité et de précision dans le traitement des ordonnances favorisent également l'adoption de ces systèmes. Les pharmacies indépendantes bénéficient d'analyses logicielles pour la prévision des ventes, la gestion des dates de péremption et le traitement des remboursements.

Analyse régionale du marché des logiciels de gestion des stocks et des armoires de pharmacie

- L'Amérique du Nord a dominé le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques avec la plus grande part de revenus (40 %) en 2025, grâce à l'adoption précoce des technologies numériques de santé, à des normes réglementaires strictes en matière de sécurité des médicaments et à la demande croissante de systèmes d'inventaire automatisés dans les hôpitaux et les pharmacies de détail.

- La région bénéficie de dépenses de santé élevées, d'une intégration rapide des plateformes basées sur l'IA et l'analyse de données, et d'une généralisation des armoires de distribution automatisées (ADA) afin de réduire les erreurs médicamenteuses et d'optimiser la gestion des stocks.

- Les grands hôpitaux, les centres de soins de longue durée et les chaînes de pharmacies privilégient les systèmes automatisés centralisés et décentralisés pour améliorer l'efficacité des flux de travail, garantir la conformité et réduire le gaspillage.

Analyse du marché américain des logiciels de gestion des stocks et des armoires de pharmacie

Le marché américain des solutions logicielles et des armoires de gestion des stocks pharmaceutiques a généré la plus grande part de revenus du marché nord-américain en 2025, grâce au déploiement à grande échelle d'armoires de dispensation automatisées, de systèmes de suivi par code-barres et de plateformes de gestion pharmaceutique basées sur l'IA. La demande est également stimulée par la pénurie croissante de main-d'œuvre dans le secteur de la santé, la pression accrue pour réduire les erreurs médicamenteuses et l'adoption généralisée de systèmes interopérables basés sur le cloud dans les hôpitaux, les pharmacies de détail et les cliniques spécialisées. Une infrastructure de santé numérique robuste et des investissements importants dans l'automatisation par les grandes chaînes de pharmacies accélèrent considérablement la croissance du marché aux États-Unis.

Analyse du marché européen des solutions logicielles et des armoires de gestion des stocks pharmaceutiques

Le marché européen des solutions logicielles et des armoires de gestion des stocks pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision. Cette croissance est soutenue par des réglementations strictes en matière de stockage des médicaments, la digitalisation croissante des soins de santé et la demande grandissante de distribution automatisée des médicaments dans les hôpitaux et les structures ambulatoires. L'adoption croissante d'armoires à pharmacie intelligentes, de solutions de suivi RFID et de plateformes de gestion des stocks dans le cloud en Allemagne, au Royaume-Uni, en France, en Italie et dans les pays nordiques alimente l'expansion du marché. Par ailleurs, la volonté de minimiser les erreurs manuelles et de renforcer la traçabilité des opérations dans les environnements pharmaceutiques stimule le déploiement de ces systèmes.

Analyse du marché britannique des logiciels de gestion des stocks et des armoires de pharmacie

Le marché britannique des solutions logicielles et des armoires de gestion des stocks en pharmacie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par le déploiement croissant d'armoires de dispensation automatisées, de robots pharmaceutiques et de plateformes numériques d'inventaire dans les hôpitaux du NHS et les établissements de santé privés. Les préoccupations croissantes concernant la sécurité des médicaments, la pénurie de personnel et le besoin de visibilité en temps réel sur les niveaux de stock incitent les pharmacies et les hôpitaux à adopter des systèmes automatisés et informatisés. Le soutien gouvernemental à la transformation numérique du secteur de la santé contribue également à cette adoption rapide.

Analyse du marché allemand des solutions logicielles et des armoires de gestion des stocks pharmaceutiques

Le marché allemand devrait connaître une croissance annuelle composée importante, soutenue par des solutions logicielles de gestion des stocks pharmaceutiques de pointe, une infrastructure de pointe pour les armoires de pharmacie, une forte priorité accordée à la sécurité et à la conformité, ainsi qu'une attention accrue portée à l'efficacité de la gestion des médicaments. Les hôpitaux et les pharmacies adoptent des systèmes RFID, des armoires automatisées et des outils de suivi basés sur l'IA pour optimiser leurs niveaux de stock, prévenir les ruptures de stock et garantir un contrôle qualité rigoureux. L'investissement croissant de l'Allemagne dans la santé numérique et les initiatives d'hôpitaux intelligents continue de stimuler le déploiement de ces systèmes.

Analyse du marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques en Asie-Pacifique

Le marché des solutions logicielles et des armoires de gestion des stocks pharmaceutiques en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par le développement rapide des infrastructures de santé, l'expansion des chaînes de pharmacies, la hausse des dépenses médicales et l'adoption croissante de l'automatisation des soins de santé en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Les initiatives gouvernementales en faveur des dossiers médicaux numériques, du développement de la pharmacie en ligne et des protocoles de sécurité des médicaments accélèrent l'adoption des systèmes de gestion des stocks automatisés et des armoires de dispensation intelligentes. Le renforcement de l'écosystème manufacturier de la région Asie-Pacifique permet également un approvisionnement rentable en solutions de gestion pharmaceutique avancées.

Analyse du marché japonais des solutions logicielles et des armoires de gestion des stocks pharmaceutiques

Le marché japonais des solutions logicielles et des armoires de gestion des stocks pharmaceutiques connaît une forte croissance, portée par un système de santé technologiquement avancé, une population vieillissante et un besoin important de gestion précise des médicaments. Hôpitaux et pharmacies s'appuient de plus en plus sur des armoires de dispensation automatisées, la robotique, les systèmes de vérification par code-barres et les plateformes logicielles intégrées pour garantir des flux de travail pharmaceutiques sûrs, rapides et sans erreur. La forte culture japonaise de la précision et de l'innovation numérique favorise un taux d'adoption élevé.

Analyse du marché chinois des solutions logicielles et des armoires de gestion des stocks pharmaceutiques

En 2025, le marché chinois des solutions logicielles et des armoires de gestion des stocks pharmaceutiques représentait la plus grande part du marché Asie-Pacifique, porté par l'expansion massive des hôpitaux et des chaînes de pharmacies, la croissance des plateformes de santé numérique et un soutien gouvernemental important à l'automatisation des soins de santé. L'urbanisation rapide, l'augmentation de la prévalence des maladies chroniques et l'adoption croissante de solutions de chaîne d'approvisionnement pharmaceutique basées sur l'IA favorisent le déploiement à grande échelle d'armoires de stockage automatisées et de systèmes de gestion de pharmacie avancés. La présence de grands fabricants nationaux contribue à améliorer l'accessibilité et l'abordabilité de ces solutions.

Part de marché des solutions logicielles et des armoires de gestion des stocks en pharmacie

Le secteur des solutions logicielles et des armoires de gestion des stocks pharmaceutiques est principalement dominé par des entreprises bien établies, notamment :

• Omnicell, Inc. (États-Unis)

• BD (États-Unis)

• Swisslog Healthcare (Suisse)

• Capsa Healthcare (États-Unis)

• ScriptPro LLC (États-Unis)

• McKesson Corporation (États-Unis)

• Talyst Systems, LLC (États-Unis)

• ARxIUM (États-Unis)

• Cerner Corporation (États-Unis)

• Oracle Health (États-Unis)

• Yuyama Co., Ltd. (Japon)

• TouchPoint Medical (États-Unis)

• Aethon (États-Unis)

• NewIcon Oy (Finlande)

• OmniCell Technologies Ltd. (Royaume-Uni)

• Medacist Solutions Group (États-Unis)

• Pyxis MedStation (États-Unis)

• ExactCare Pharmacy Solutions (États-Unis)

• Talyst Autopack (États-Unis)

• CareFusion (États-Unis)

Dernières évolutions du marché mondial des logiciels et armoires de gestion des stocks pharmaceutiques

- En juillet 2021, Omnicell a annoncé un accord pour l'acquisition de FDS Amplicare, fournisseur de solutions logicielles pour pharmacies spécialisé dans l'engagement des patients et l'analyse des données. Cette acquisition a permis à Omnicell d'étendre sa présence logicielle pour les opérations des pharmacies de détail et spécialisées et de renforcer ses capacités en matière d'observance thérapeutique et de services pharmaceutiques basés sur les données.

- En janvier 2022, Omnicell a finalisé l'acquisition de MarkeTouch Media, enrichissant ainsi sa suite EnlivenHealth de fonctionnalités d'engagement des patients et de communication multicanal. Cette initiative stratégique visait à intégrer les logiciels de pharmacie, les outils de suivi de l'observance thérapeutique et l'engagement numérique pour les détaillants et les organismes de santé.

- En juin 2022, Becton, Dickinson and Company (BD) a annoncé un accord définitif pour l'acquisition de Parata Systems, un acteur majeur de l'automatisation des pharmacies (distribution robotisée, conditionnement et gestion permanente des stocks), marquant ainsi une consolidation du secteur de l'automatisation et de l'agencement des pharmacies afin de proposer des solutions complètes de distribution et de gestion des stocks.

- En juillet 2022, BD a finalisé l'acquisition de Parata Systems, intégrant officiellement les capacités d'automatisation et d'inventaire permanent de Parata à son portefeuille de solutions de gestion des médicaments et accélérant ainsi le déploiement de ses offres pour les pharmacies de détail, les hôpitaux et les centres de préparation de médicaments centralisés.

- En avril 2024, McKesson a lancé le projet Oasis, une initiative visant à lutter contre les « déserts pharmaceutiques » et à améliorer l'accès aux services pharmaceutiques dans les communautés mal desservies ; le projet Oasis comprend un soutien opérationnel et technologique pouvant influencer le déploiement de logiciels de pharmacie, de solutions de gestion des stocks et d'armoires de rangement dans les zones géographiques ciblées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.