Global Phenol Derivatives Market

Taille du marché en milliards USD

TCAC :

%

USD

26.86 Billion

USD

30.57 Billion

2024

2032

USD

26.86 Billion

USD

30.57 Billion

2024

2032

| 2025 –2032 | |

| USD 26.86 Billion | |

| USD 30.57 Billion | |

| % | |

|

Segmentation du marché mondial des dérivés du phénol, par matière première (benzène, propylène, toluène), technologie (peroxydation du cumène, procédé Rasching, oxydation du toluène en deux étapes, procédé de sulfonation), dérivé (bisphénol-A, résine phénolique, caprolactame, alkylphénol) - Tendances et prévisions du secteur jusqu'en 2032

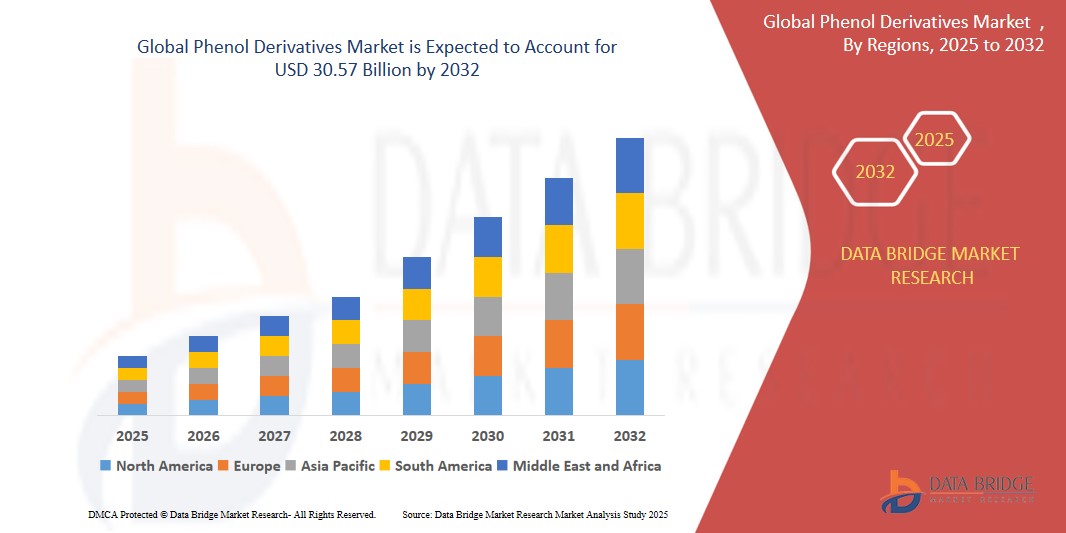

Taille du marché des dérivés du phénol

- La taille du marché mondial des dérivés du phénol était évaluée à 26,86 milliards USD en 2024 et devrait atteindre 30,57 milliards USD d'ici 2032 , à un TCAC de 7,30 % au cours de la période de prévision.

- Les dérivés du phénol, comme le bisphénol A et les résines phénoliques, sont largement utilisés dans les matériaux automobiles et de construction. La croissance des projets d'infrastructures et de la production automobile stimule considérablement la demande mondiale de dérivés du phénol.

- Les dérivés du phénol sont essentiels à la fabrication de plastiques et de stratifiés utilisés dans l'électronique et l'emballage. La consommation croissante d'électronique grand public et les tendances en matière d'emballage durable alimentent une expansion constante du marché à l'échelle mondiale.

Analyse du marché des dérivés du phénol

- La demande croissante de dérivés phénoliques pour la production de résines époxy et de polycarbonates stimule l'expansion du marché. Ces matériaux sont essentiels dans les secteurs de la construction, de l'automobile et de l'électronique pour leur robustesse, leur résistance à la chaleur et leur durabilité.

- L'utilisation croissante des dérivés phénoliques dans les produits pharmaceutiques et agrochimiques soutient la croissance du marché. Leurs applications dans les désinfectants, les analgésiques, les herbicides et les produits phytosanitaires continuent de se développer, répondant ainsi aux besoins mondiaux en matière de santé et de sécurité alimentaire.

- L'Amérique du Nord domine le marché mondial des dérivés du phénol, détenant 40,01 % de parts en 2025, en raison d'une production industrielle robuste, d'une infrastructure de fabrication chimique établie et de l'adoption précoce de technologies de matériaux avancées dans de multiples industries.

- L’Asie-Pacifique est la région qui connaît la croissance la plus rapide, tirée par une industrialisation rapide, un développement urbain et une demande croissante des secteurs de la construction, de l’automobile et de l’électronique, en particulier en Chine, en Inde et en Asie du Sud-Est.

- Le bisphénol-A est le segment leader avec une part de marché de 40,63 % grâce à son utilisation intensive dans la fabrication de polycarbonates et de résines époxy. Ces matériaux sont essentiels dans l'électronique, l'emballage, les composants automobiles et les matériaux de construction, assurant une domination constante du marché.

Portée du rapport et segmentation du marché des dérivés du phénol

|

Attributs |

Informations clés sur le marché des dérivés du phénol |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dérivés du phénol

« Utilisation croissante du bisphénol-A dans la production de polycarbonates et de résines époxy »

- Le marché mondial des dérivés du phénol connaît une demande croissante en raison de l’utilisation croissante du bisphénol-A dans la production de polycarbonates et de résines époxy, en particulier dans les industries automobile et électronique qui nécessitent des matériaux durables et légers.

- Les réglementations environnementales incitent les fabricants à innover dans des dérivés du phénol plus écologiques et à faibles émissions. Des méthodes de production durables, notamment l'utilisation de matières premières biosourcées, sont adoptées pour répondre aux normes environnementales et aux attentes des consommateurs en matière de matériaux plus sûrs et plus écologiques.

Par exemple,

- En avril 2024, LG Chem (Corée du Sud) a annoncé l'augmentation de la production de bisphénol-A écologique pour les composants des batteries de véhicules électriques. Cette initiative s'inscrit dans la transition croissante vers des applications durables à base de dérivés du phénol, notamment sur le marché asiatique de la mobilité électrique, qui exige des matériaux hautes performances et à faibles émissions dans les secteurs de l'automobile et de l'électronique.

- Les secteurs pharmaceutique et des soins personnels utilisent également de plus en plus de dérivés du phénol comme l’acide salicylique, en raison de la demande d’analgésiques, d’antiseptiques et de produits de soins de la peau dans les économies émergentes où les dépenses de santé augmentent.

- L'Asie-Pacifique connaît une croissance rapide grâce au développement des secteurs de la construction et de l'industrie électronique en Chine, en Inde et en Asie du Sud-Est. Ces régions deviennent des pôles de consommation majeurs, grâce à de solides infrastructures industrielles et à de faibles coûts de production.

- La numérisation et la fabrication intelligente stimulent encore davantage la demande de résines phénoliques hautes performances utilisées dans les équipements 5G, les véhicules électriques et les matériaux composites avancés.

Dynamique du marché des dérivés du phénol

Conducteur

« Demande croissante des secteurs de l'automobile et de l'électronique »

- Les dérivés du phénol sont essentiels à la fabrication de matériaux haute performance utilisés dans les secteurs de l'automobile et de l'électronique. Le bisphénol A (BPA), l'un des dérivés du phénol les plus importants, est un composant essentiel des plastiques polycarbonates et des résines époxy. Ces matériaux sont très appréciés pour leur stabilité thermique, leur résistance et leur isolation électrique, essentielles dans les applications automobiles et électroniques.

- Dans l'industrie automobile, la transition vers des véhicules légers et économes en carburant a entraîné une hausse de la demande de composants à base de polycarbonate, tels que les optiques de phares, les tableaux de bord et les panneaux intérieurs. Cette demande est encore renforcée par la croissance des véhicules électriques (VE), qui nécessitent des matériaux spécifiques et hautement résistants à la chaleur.

- Parallèlement, dans l'électronique, les résines phénoliques sont utilisées dans les circuits imprimés (PCB), les matériaux isolants et les boîtiers de puces, car elles offrent durabilité, résistance au feu et isolation électrique. La croissance mondiale des infrastructures 5G et de l'électronique grand public miniaturisée contribue à cette tendance à la hausse.

Par exemple

- En février 2024, Covestro AG a annoncé une augmentation de 15 % de la production de résine de polycarbonate à Shanghai pour répondre à la demande croissante des secteurs automobile et électronique de la région Asie-Pacifique, soulignant la dépendance accrue aux dérivés du phénol dans les applications hautes performances.

Retenue/Défi

« Volatilité des prix du pétrole brut et du benzène »

- Les dérivés du phénol sont principalement synthétisés à partir du benzène, un dérivé pétrochimique du pétrole brut. La volatilité des prix du pétrole brut affecte directement le coût de production du benzène et, par conséquent, celui du phénol et de ses dérivés. Cette fluctuation des prix crée une incertitude financière pour les fabricants et perturbe les accords de prix et d'approvisionnement à long terme.

- Les flambées des prix du pétrole brut peuvent entraîner une forte hausse des coûts de production des dérivés du phénol, obligeant les entreprises à absorber les pertes ou à répercuter les coûts sur les consommateurs. Ces défis sont particulièrement aigus pour les fabricants de petite et moyenne taille qui manquent d'envergure ou de flexibilité pour se prémunir contre la volatilité des marchés.

- La chaîne d'approvisionnement mondiale des produits pétrochimiques est sensible aux tensions géopolitiques, aux réglementations environnementales et aux décisions de l'OPEP+, ce qui ajoute un degré d'imprévisibilité supplémentaire. Ces facteurs découragent les investissements à long terme dans les projets d'expansion des dérivés du phénol.

Portée du marché des dérivés du phénol

Le marché est segmenté en fonction des matières premières, de la technologie et des produits dérivés.

- Par matière première

En fonction des matières premières, le marché des dérivés du phénol est segmenté en benzène, propylène et toluène. Le propylène est lui-même subdivisé en supports optiques, automobile, appareils électriques et électroniques. En 2025, le segment du benzène dominera avec plus de 60 % de parts de marché grâce à son rôle clé dans la production de résines de bisphénol-A et de phénol-formaldéhyde, essentielles aux secteurs de l'automobile, de l'électronique et de la construction dans le monde entier.

En 2025, le segment automobile du propylène connaît la croissance la plus rapide, avec un TCAC estimé à 7,2 %, stimulé par la demande croissante de matériaux légers et performants dans les véhicules électriques et les appareils électroniques avancés.

- Par technologie

Sur le plan technologique, le marché des dérivés du phénol est segmenté en procédés de peroxydation du cumène, de Rasching, d'oxydation du toluène en deux étapes et de sulfonation. En 2025, le procédé de peroxydation du cumène dominera le marché des dérivés du phénol grâce à son rendement élevé, sa rentabilité et son adoption industrielle généralisée pour la production mondiale de phénol et d'acétone à grande échelle.

Le procédé d’oxydation en deux étapes du toluène est le segment qui connaît la croissance la plus rapide en raison de son utilisation croissante dans la production de crésols et d’autres dérivés, stimulée par la demande croissante de produits pharmaceutiques, agrochimiques et de produits chimiques de spécialité.

- Par dérivé

Sur la base des dérivés, le marché des dérivés du phénol est segmenté en bisphénol-A, résine phénolique, caprolactame et alkylphénol. Le bisphénol-A est lui-même subdivisé en polycarbonate, résine époxy et autres dérivés. Le propylène est lui-même subdivisé en supports optiques, automobile, appareils électriques et électroniques. La résine époxy est elle-même subdivisée en produits marins, revêtements de canettes, etc. La résine phénolique est elle-même subdivisée en bakélite, etc. La bakélite est elle-même subdivisée en revêtements et adhésifs. Le caprolactame est lui-même subdivisé en fibres de nylon, lesquelles sont ensuite subdivisées en textiles ou tissus et fils industriels. L'alkylphénol est lui-même subdivisé en détergents et additifs. D'autres dérivés sont subdivisés en aminophénol et crésol. L'aminophénol est lui-même subdivisé en colorants et médicaments pharmaceutiques, tandis que le crésol est subdivisé en antioxydants et pesticides. En 2025, le bisphénol-A domine le marché des dérivés du phénol en raison de son rôle essentiel dans la fabrication de polycarbonates et de résines époxy, largement utilisés dans les industries de l'automobile, de l'électronique, de la construction et de l'emballage à l'échelle mondiale.

Le caprolactame est le segment qui connaît la croissance la plus rapide en raison de la demande croissante de nylon-6 dans les textiles, les composants automobiles et les plastiques techniques, soutenue par l'expansion de l'industrialisation et le développement des infrastructures dans les économies émergentes.

Analyse régionale du marché des dérivés du phénol

- L'Amérique du Nord domine le marché mondial des dérivés du phénol, détenant 40,01 % de parts en 2025, grâce à une production industrielle robuste, une infrastructure de fabrication chimique établie et l'adoption précoce de technologies de matériaux avancées dans de multiples industries.

- La base industrielle bien établie, les technologies de fabrication avancées et la forte demande dans les secteurs de l’automobile, de l’électronique et de la construction, en particulier aux États-Unis, stimulent la consommation à grande échelle.

- De plus, des réglementations environnementales strictes favorisent l'adoption de matériaux performants et à faibles émissions. D'importants investissements en R&D et la présence d'acteurs clés renforcent la position de leader de l'Amérique du Nord sur le marché mondial des dérivés du phénol.

Aperçu du marché américain des dérivés du phénol

En 2025, les États-Unis détiennent environ 22,32 % du marché mondial des dérivés du phénol. Cette croissance est portée par une forte demande dans les secteurs de l'automobile, de l'électronique et de la construction. Les avancées technologiques, la puissance de la production nationale et le soutien réglementaire aux matériaux durables positionnent les États-Unis comme un consommateur et un innovateur de premier plan sur ce marché.

Aperçu du marché européen des dérivés du phénol

Le marché européen des dérivés phénoliques prospère grâce à des politiques environnementales rigoureuses et à une forte demande de matériaux avancés dans les secteurs de l'automobile, de la construction et de la santé. L'innovation dans les alternatives phénoliques biosourcées et les résines durables soutient l'évolution du marché. Des acteurs majeurs en Allemagne, en Belgique et en France ancrent la croissance régionale, garantissant un approvisionnement stable et des avancées technologiques.

Aperçu du marché britannique des dérivés du phénol

Le marché britannique bénéficie d'une demande croissante de résines à base de phénol dans les secteurs de l'aérospatiale, de l'électronique et des emballages durables. L'adaptation industrielle post-Brexit et les investissements dans la chimie verte renforcent sa position. Les initiatives gouvernementales en faveur de la fabrication propre et de l'économie circulaire encouragent l'adoption de dérivés du phénol dans les applications traditionnelles et émergentes.

Aperçu du marché allemand des dérivés du phénol

L'Allemagne est un acteur clé du marché européen des dérivés du phénol, porté par ses industries automobiles et chimiques dominantes. Ses capacités de R&D élevées, ses réglementations environnementales strictes et sa forte volonté de privilégier les matériaux durables et performants contribuent à sa croissance. Les principaux producteurs et les industries utilisatrices garantissent une consommation intérieure stable et un potentiel d'exportation.

Aperçu du marché des dérivés du phénol en Asie-Pacifique

L'Asie-Pacifique domine le marché mondial des dérivés du phénol, porté par une industrialisation rapide, l'essor des secteurs automobile et électronique, et la croissance des activités de construction. En 2025, la région devrait connaître un TCAC de 6,8 %, porté par une forte demande chinoise et indienne, une urbanisation croissante et des investissements croissants dans l'industrie manufacturière et les infrastructures en Asie du Sud-Est et dans les économies émergentes.

Aperçu du marché japonais des dérivés du phénol

Le marché japonais des dérivés du phénol est porté par ses secteurs de pointe, notamment l'électronique, l'automobile et la chimie. Les normes de qualité élevées et l'innovation dans les résines phénoliques de spécialité soutiennent une demande soutenue. Le pays privilégie les matériaux durables et performants, avec des investissements croissants dans la recherche et les alternatives écologiques, positionnant le Japon comme un acteur clé du développement et des applications de produits haut de gamme à base de phénol.

Aperçu du marché chinois des dérivés du phénol

La Chine domine le marché des dérivés du phénol en Asie-Pacifique grâce à son importante base industrielle, à sa consommation intérieure croissante et à sa forte présence dans les secteurs de la construction, de l'automobile et de l'électronique. Les initiatives gouvernementales en faveur de la production et des infrastructures, conjuguées à la demande croissante de polycarbonate et de résines époxy, stimulent l'expansion du marché. La rentabilité de ses capacités de production en fait également une plaque tournante mondiale pour les exportations de dérivés du phénol.

Part de marché des dérivés du phénol

L'industrie des dérivés du phénol est principalement dirigée par des entreprises bien établies, notamment :

- Dow (États-Unis)

- SABIC (Arabie saoudite)

- Mitsui Chemicals, Inc. (Japon)

- INEOS Group Ltd (Royaume-Uni)

- Cepsa (Espagne)

- Honeywell International Inc. (États-Unis)

- LG Chem (Corée du Sud)

- Royal Dutch Shell plc (Royaume-Uni/Pays-Bas)

- KUMHO PETROCHEMICAL (Corée du Sud)

- PTT Global Chemical Public Company Limited (Thaïlande)

- Solvay (Belgique)

- Groupe Chang Chun (Taïwan)

- Versalis SpA (Italie)

- Taiwan Prosperity Chemical Corporation (Taïwan)

- Altivia (États-Unis)

- Département d'automatique - Université de Lund (Suède)

- Hexion (États-Unis)

- Domo Chemicals (Allemagne)

- Novapex Technologies Inc. (Canada)

- ALLNEX GMBH (Allemagne)

- IMEXBB (Chine)

- La société Axiall Corporation (États-Unis)

- Borealis AG (Autriche)

Derniers développements sur le marché mondial des dérivés du phénol

- En novembre 2023, INEOS Phenol a acquis Mitsui Phenol Singapore pour 330 millions de dollars. Cette opération stratégique permet à INEOS d'étendre sa présence en Asie, de soutenir la croissance de sa clientèle mondiale et d'introduire le bisphénol A sur de nouveaux marchés, renforçant ainsi sa position dans le secteur des dérivés du phénol.

- En novembre 2024, Haldia Petrochemicals Ltd. a signé un accord de licence avec Lummus Technology pour augmenter sa capacité de production de phénol de 300 à 345 KTPA dans son usine du Bengale-Occidental. Cette expansion vise à répondre à la demande croissante de phénol en Inde.

- En janvier 2025, le marché européen du phénol est confronté à des difficultés dues à une faible demande et à une offre mondiale excédentaire. Les principaux producteurs ajustent leurs capacités de production, certaines fermant même leurs sites, face à la baisse de rentabilité et à la saturation du marché.

- En mars 2025, les prix du phénol aux États-Unis ont augmenté de 3 % en raison de la pénurie d'approvisionnement et de la hausse des coûts du benzène. Malgré une demande soutenue, la volatilité du marché persiste, influencée par d'éventuels droits de douane et les incertitudes qui pèsent sur les secteurs de la construction et de l'automobile.

- En juin 2024, Dow a lancé son groupe de résines polymères réutilisables REVOLOOP, axé sur la transformation des déchets en matériaux durables. Cette initiative souligne l'engagement de Dow en faveur du développement durable sur le marché des dérivés du phénol.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.