Global Photovoltaic Pv Inverter Market

Taille du marché en milliards USD

TCAC :

%

USD

16.78 Billion

USD

27.46 Billion

2025

2033

USD

16.78 Billion

USD

27.46 Billion

2025

2033

| 2026 –2033 | |

| USD 16.78 Billion | |

| USD 27.46 Billion | |

| % | |

|

Marché mondial des onduleurs photovoltaïques (PV), par application (résidant, commercial, industriel et d'utilité), connectivité (Stadalone et on-Grid), produit (Micro, chaîne et centrale), classe de puissance (phase unique et trois phases), tension de sortie nominale (230 V, 230 - 400 V, 400 - 600 V et 600 V), puissance de sortie nominale (300 W, 300 - 3 000 W, 3 000 - 33 000 W, 33 000 - 110 000 W et 110 000 W) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des inverseurs photovoltaïques (PV)Aperçu général

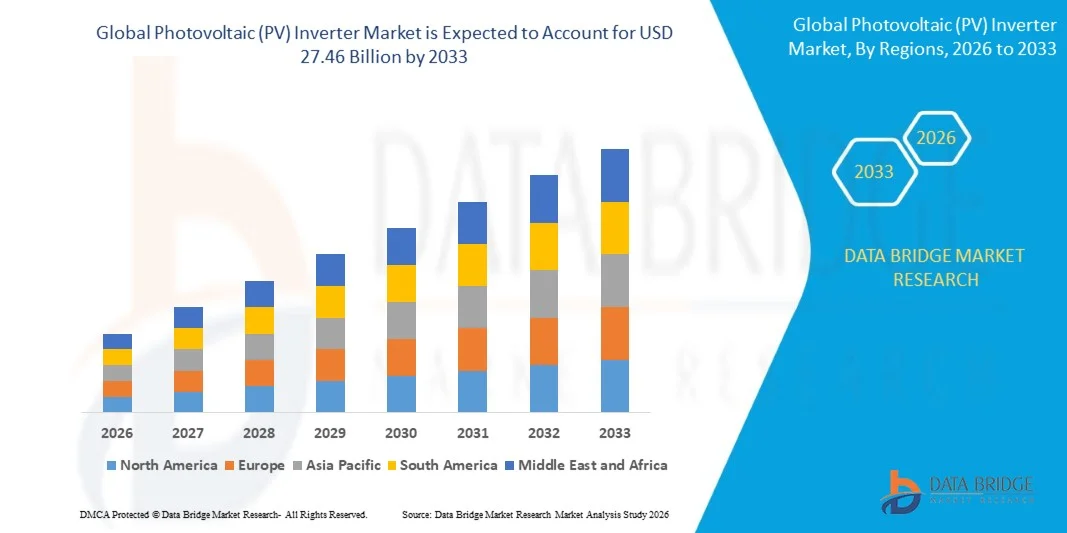

Le marché des onduleurs photovoltaïques (PV) a été évalué à16,78 milliards USD en 2025et devrait atteindre27,46 milliards de dollars avant 2033, croissance à unTCAC de 6,35 % entre 2026 et 2033. Le marché connaît une croissance constante due à la croissance rapide des installations photovoltaïques solaires, au déploiement croissant de projets solaires à l'échelle des services publics et à l'adoption croissante de systèmes solaires distribués sur les toits dans les secteurs résidentiel et commercial. Les progrès continus dans l'efficacité des onduleurs, l'intégration des réseaux intelligents et la compatibilité du stockage d'énergie hybride accélèrent encore la croissance du marché dans les écosystèmes mondiaux d'énergie renouvelable.

L'accent de plus en plus mis à l'échelle mondiale sur la décarbonisation, la sécurité énergétique et la transition vers les sources d'énergie renouvelables est à l'origine de la demande d'onduleurs photovoltaïques. Les gouvernements des grandes économies appliquent des politiques de soutien, des subventions et des cadres de mesure nette qui encouragent l'adoption à grande échelle du solaire. En outre, l'augmentation de la demande d'électricité, la baisse des coûts d'installation solaire et l'intégration croissante des systèmes de stockage de batteries à l'infrastructure photovoltaïque renforcent l'adoption de technologies d'onduleur de pointe dans le monde entier.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des onduleurs photovoltaïques (PV) avec la plus grande part des revenus de 44,59 % en 2025, soutenue par des ajouts à grande échelle de la capacité solaire, de solides objectifs gouvernementaux en matière d'énergie renouvelable et de déploiement étendu de systèmes photovoltaïques à grande échelle et sur les toits

- Le segment a dominé le marché avec une part de 72,5 % en 2025, grâce à l'intégration généralisée des systèmes solaires dans les réseaux électriques nationaux et les grandes installations de services publics.

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 12,64 % entre 2026 et 2033, alimenté par l'expansion à grande échelle de l'énergie solaire des services publics, l'adoption résidentielle de l'énergie solaire sur les toits et l'augmentation des investissements dans les infrastructures énergétiques propres.

- Plus de 110 000 W est le type de puissance de sortie nominale qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 17,3 % entre 2026 et 2033, soutenu par des centrales solaires à grande échelle nécessitant des systèmes de conversion de puissance ultra-haute capacité.

- Le segment des trois phases dominait la catégorie du verre d'énergie avec une part des revenus de 58,4% en 2025, sous l'impulsion d'une large utilisation dans les installations solaires commerciales, industrielles et d'utilité publique nécessitant une capacité de manutention plus élevée

- Les services publics représentaient 46,8 % du marché en 2025, ce qui a été préféré par les grandes installations de production d'énergie solaire et les programmes de modernisation du réseau dans les grandes économies.

- Le segment micro est la catégorie de produits qui connaît la croissance la plus rapide, avec un TCAC de 16,1% de 2026 à 2033, entraîné par l'adoption croissante dans les systèmes solaires résidentiels sur toit nécessitant une optimisation au niveau des panneaux

Taille du marché et prévisions

- Valeur du marché mondial (2025): 16,78 milliards de dollars

- Valeur marchande prévue (2033) : 27,46 milliards de dollars

- Prévisions CAGR (2026-2033): 6,35 %

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché des onduleurs photovoltaïquesSegmentation

|

Attributs |

Clé d'onduleur photovoltaïque (PV)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· ABB (Suisse) · Schneider Electric (France) · Siemens (Allemagne) · Mitsubishi Electric Corporation (Japon) · General Electric (États-Unis) · Omron Corporation (Japon) ·SMA Solar Technology AG(Allemagne) · Delta Energy Systems Inc. (Taiwan) ·Enphase Energy, Inc.(États-Unis) ·SolarEdge Technologies Inc.(Israël) ·Huawei Technologies Co., Ltd. (Chine) · Kstar New Energy Co. Ltd (Chine) · ENF Ltd. (Royaume-Uni) ·Plongée(Chine) |

|

Possibilités de marché |

· Expansion de l'adoption du toit résidentiel solaire · Intégration du stockage de l'énergie avec les systèmes d'onduleur PV · Possibilités de croissance sur les marchés émergents des énergies renouvelables |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des inverseurs photovoltaïques (PV)

Tendance : l'adoption croissante d'inverters PV intelligents et hybrides

Les systèmes d'onduleurs PV mondiaux se déplacent de plus en plus vers des configurations intelligentes, compatibles avec l'IA et hybrides qui intègrent la production solaire avec les capacités de stockage de batteries et de gestion du réseau. Ces onduleurs avancés améliorent l'efficacité énergétique, permettent une surveillance en temps réel et soutiennent le flux bidirectionnel, ce qui les rend essentiels pour les systèmes d'énergie distribués modernes. Le déploiement croissant de modèles de centrales solaires et virtuelles sur les toits accélère encore l'adoption dans les secteurs résidentiel et commercial.

Par exemple, Enphase Energy a élargi sa plate-forme de micro-onduleurs IQ8 intégrée aux solutions de stockage d'énergie, permettant la formation de réseaux et l'amélioration de l'indépendance énergétique résidentielle sur les principaux marchés solaires.

Dynamique du marché des inverseurs photovoltaïques (PV)

Pilote clé du marché : augmentation de la demande mondiale d'installations solaires à échelle Utilitaire

Le déploiement de plus en plus important de grandes exploitations solaires stimule de manière significative la demande d'onduleurs photovoltaïques de grande capacité capables de convertir efficacement l'énergie et d'intégrer le réseau. Les projets à l'échelle des services publics exigent des onduleurs centraux et à cordes avancés qui assurent une production stable, une grande efficacité et une compatibilité avec les systèmes nationaux de grille. De solides enchères solaires soutenues par l'État et des objectifs en matière d'énergie renouvelable dans les grandes économies accélèrent encore les installations.

Des entreprises comme Sungrow et Huawei Digital Power fournissent largement des onduleurs à haute capacité pour les grands parcs solaires en Chine, au Moyen-Orient et en Europe, soutenant ainsi l'expansion rapide des infrastructures solaires à l'échelle des services publics.

Key Restrint/Challenge: Intégration du réseau et contraintes de stabilité sur les marchés à forte pénétration solaire

La pénétration croissante du photovoltaïque dans les réseaux nationaux pose des problèmes liés aux fluctuations de tension, à l'intermittence et à la stabilité du réseau, en particulier dans les régions où la modernisation du réseau est limitée. L'infrastructure de transport existante dans de nombreux marchés n'est pas entièrement équipée pour gérer la production solaire variable, ce qui nécessite des fonctions avancées de support du réseau par onduleur. Cela accroît la complexité des services publics et ralentit le déploiement dans certaines régions à forte pénétration.

Par exemple, les opérateurs de réseau en Allemagne ont mis en œuvre des exigences techniques plus strictes pour les onduleurs photovoltaïques afin de fournir un contrôle de puissance réactif et un support de fréquence, ce qui reflète les défis opérationnels liés au maintien de la stabilité du réseau sous des niveaux élevés d'intégration solaire.

Opportunité de marché clé: Intégration du stockage de l'énergie avec les systèmes d'onduleur PV

La combinaison croissante de systèmes photovoltaïques solaires avec le stockage d'énergie de batterie crée de fortes opportunités pour des solutions d'onduleurs hybrides qui permettent une gestion de l'énergie sans faille et des capacités de secours. Ces systèmes intégrés améliorent l'autoconsommation, améliorent la fiabilité du réseau et soutiennent la gestion des charges maximales dans les applications résidentielles, commerciales et utilitaires. La baisse des coûts des batteries et l'adoption de cadres réglementaires favorables accélèrent encore l'adoption de configurations solaires et de stockage.

Des entreprises telles que Tesla, SolarEdge Technologies et SMA Solar Technology développent activement des portefeuilles d'onduleurs hybrides intégrés à des systèmes de stockage, permettant une optimisation énergétique avancée et soutenant la transition vers des écosystèmes décentralisés d'énergie renouvelable.

Étendue du marché des inverseurs photovoltaïques (PV)

Le marché des onduleurs photovoltaïques (PV) est segmenté sur la base de l'application, de la connectivité, du produit, du verre de puissance, de la tension de sortie nominale et de la puissance de sortie nominale.

- Par demande

Sur la base de la demande, le marché des onduleurs photovoltaïques (PV) est segmenté en résidentiel, commercial, industriel et d'utilité. Le segment des services publics a dominé le marché avec la plus grande part de 46,8 % en 2025, sous l'impulsion d'installations solaires à grande échelle et de solides programmes de modernisation du réseau dans les grandes économies. Les services publics déploient de plus en plus d'onduleurs photovoltaïques de grande capacité pour gérer les fluctuations de la production solaire et assurer la stabilité du réseau sous une forte pénétration des énergies renouvelables. L'accroissement des investissements dans les projets solaires centralisés et les enchères d'énergie propre soutenues par l'État renforcent encore la domination du segment. La demande continue pour une conversion efficace de l'énergie dans les grands parcs solaires renforce sa position de leader.

Le segment résidentiel devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 % entre 2026 et 2033, sous l'effet de l'adoption croissante de l'énergie solaire sur le toit et de l'accent accru mis par les consommateurs sur l'indépendance énergétique. La baisse des coûts des systèmes photovoltaïques et les politiques de mesure nette favorables encouragent le déploiement solaire au niveau des ménages dans les régions développées et émergentes. La prise de conscience croissante des économies d'électricité et des avantages de l'électricité de secours accélère l'adoption dans les zones urbaines et semi-urbaines. L'expansion des systèmes d'incitation à la production d'énergie solaire distribuée stimule encore la demande d'inverseurs résidentiels sur les marchés mondiaux.

- Par connectivité

Sur la base de la connectivité, le marché mondial PV Inverter est segmenté en systèmes autonomes et sur réseau. Le segment On-Grid a dominé le marché avec une part de 72,5 % en 2025, grâce à l'intégration généralisée des systèmes solaires dans les réseaux électriques nationaux et les grandes installations de services publics. Les onduleurs à grille permettent d'exporter efficacement l'énergie, d'obtenir des avantages nets de mesure et d'optimiser la distribution de l'énergie, ce qui les rend hautement préférés pour les applications commerciales et utilitaires. L'expansion rapide des fermes solaires raccordées au réseau dans toute l'Asie-Pacifique et en Europe renforce encore la domination. L'augmentation de l'infrastructure du réseau pour tenir compte de la pénétration des énergies renouvelables favorise la croissance à long terme.

Le segment Standalone devrait enregistrer la croissance la plus rapide à un TCAC de 13,6 % de 2026 à 2033, en raison de la demande croissante de systèmes solaires hors réseau dans les régions éloignées et rurales. Ces systèmes offrent un accès fiable à l'électricité dans les régions où l'infrastructure du réseau est limitée ou instable. Le déploiement croissant de microgrilles solaires pour l'électrification rurale et les applications industrielles de sauvegarde accélère l'adoption. La diminution des coûts de stockage des batteries et l'amélioration de l'efficacité des onduleurs hybrides favorisent l'expansion du segment dans les économies émergentes.

- Par produit

Sur la base du produit, le marché mondial PV Inverter est segmenté en micro, chaîne et onduleurs centraux. Le segment String Inverter a dominé le marché avec une part de 41,3 % en 2025, en raison de son rapport coût-efficacité, de sa facilité d'installation et de sa grande efficacité dans les systèmes de toit résidentiels et commerciaux. Les onduleurs à cordes offrent une conception flexible du système et sont bien adaptés aux installations solaires distribuées. Une forte adoption de projets solaires de petite et moyenne dimension renforce encore la domination. La demande croissante de solutions solaires modulaires et évolutives soutient le leadership continu du segment.

Le segment Micro Inverter devrait enregistrer la croissance la plus rapide à un TCAC de 16,1% entre 2026 et 2033, en raison de l'adoption croissante dans les systèmes solaires résidentiels sur toit nécessitant une optimisation au niveau des panneaux. Les micro-onduleurs améliorent le rendement énergétique en minimisant les pertes d'ombrage et en permettant une surveillance en temps réel au niveau du module. L'élargissement de l'intégration des maisons intelligentes et la préférence croissante pour les systèmes solaires à haut rendement accélèrent encore la demande. Les progrès technologiques continus dans la conception d'onduleurs compacts et à haute fiabilité soutiennent la croissance rapide du segment.

- Par classe de puissance

Sur la base de la classe de puissance, le marché mondial des onduleurs photovoltaïques est segmenté en systèmes monophasés et triphasés. Le segment des trois phases a dominé le marché avec une part de 58,4% en 2025, sous l'effet d'une utilisation intensive dans les installations solaires commerciales, industrielles et de services publics nécessitant une capacité de manutention plus élevée. Les onduleurs triphasés assurent un meilleur équilibre des charges, une plus grande efficacité et une intégration stable du réseau pour les grands systèmes. Le déploiement accru de projets solaires industriels et d'usines à l'échelle des services publics renforce encore la domination. La demande croissante d'infrastructures d'énergie renouvelable à forte capacité favorise l'expansion à long terme du marché.

Le segment de la phase unique devrait enregistrer la croissance la plus rapide à un TCAC de 12,9 % de 2026 à 2033, en raison de l'augmentation de l'adoption résidentielle du solaire et des petites installations commerciales. Ces onduleurs sont largement utilisés dans les systèmes solaires sur le toit en raison de leur coût réduit et de leur processus d'installation plus simple. L'expansion des programmes d'énergie solaire dans les logements urbains et les mesures d'incitation gouvernementales de soutien stimulent davantage la demande. Les améliorations continues de l'efficacité et des caractéristiques de sécurité des onduleurs compacts améliorent l'adoption chez les utilisateurs résidentiels.

- Par tension de sortie nominale

Sur la base de la tension nominale de sortie, le marché de l'onduleur PV est segmenté en 230 V, 230 - 400 V, 400 - 600 V et au-dessus de 600 V. Le segment de 230 à 400 V a dominé le marché avec une part de 39,7 % en 2025, en raison de son aptitude généralisée aux systèmes solaires résidentiels et commerciaux connectés aux réseaux de distribution standard. Cette plage de tension offre une efficacité et une compatibilité optimales avec la plupart des normes du réseau mondial. Un fort déploiement dans les installations solaires sur les toits dans les zones urbaines renforce la domination. L'adoption croissante de systèmes solaires décentralisés soutient davantage la direction du segment.

Le segment Au-dessus de 600 V devrait enregistrer la croissance la plus rapide à un TCAC de 15,4 % de 2026 à 2033, en raison de l'augmentation du déploiement d'exploitations solaires à l'échelle des services publics nécessitant une transmission d'énergie à haute tension pour réduire les pertes d'énergie. Les onduleurs haute tension améliorent l'efficacité du système et permettent l'évacuation d'électricité à longue distance des grands parcs solaires. L'élargissement des projets sur les énergies renouvelables à l'échelle du réseau et des initiatives transfrontalières dans le domaine du commerce de l'énergie accélère encore l'adoption. Les progrès dans les technologies à semi-conducteur à haute tension améliorent les performances et la fiabilité.

- Par puissance de sortie nominale

Sur la base de la puissance de sortie nominale, le marché de l'onduleur PV est segmenté en 300 W, 300 - 3000 W, 3 000 - 33 000 W, 33 000 - 110 000 W et plus de 110 000 W. Le segment de 3 000 - 33 000 W a dominé le marché avec une part de 37,9 % en 2025, en raison de son utilisation intensive dans les toits commerciaux et les petites installations solaires industrielles. Cette gamme de puissance offre un équilibre optimal entre l'efficacité, le coût et l'évolutivité des projets de taille moyenne. Une forte adoption dans les bâtiments commerciaux et les systèmes solaires institutionnels renforce encore la domination. La demande croissante de systèmes de production distribuée favorise un leadership soutenu.

Le segment des Au-dessus de 110 000 W devrait enregistrer la croissance la plus rapide à un TCAC de 17,3 %, de 2026 à 2033, entraîné par les grandes fermes solaires d'utilité publique nécessitant des systèmes de conversion d'énergie à très haute capacité. Ces onduleurs sont essentiels pour maximiser l'efficacité des projets solaires à l'échelle du gigawatt. L'augmentation des investissements mondiaux dans les infrastructures énergétiques renouvelables à l'échelle des services d'utilité publique accélère encore l'adoption. Les progrès technologiques continus dans les systèmes de conversion de haute puissance et de gestion thermique améliorent la fiabilité et les performances.

Analyse régionale du marché des onduleurs photovoltaïques (PV)

L'Asie-Pacifique a dominé le marché des onduleurs photovoltaïques (PV) et a représenté la plus grande part des revenus en 2025, soit 44,59 %, grâce à l'ajout de capacités solaires à grande échelle, à l'établissement d'objectifs gouvernementaux solides en matière d'énergie renouvelable et au déploiement de systèmes photovoltaïques à grande échelle et sur les toits. La région bénéficie d'une demande croissante d'électricité, de conditions d'irradiation solaire favorables et d'écosystèmes de fabrication rentables pour l'électronique électrique. L'augmentation des investissements dans la modernisation du réseau, l'adoption croissante de systèmes solaires distribués et l'appui important aux politiques en faveur des objectifs de neutralité carbone accélèrent l'expansion du marché régional.

China Photovoltaic (PV) Inverter Market Insight

La Chine détenait la plus grande part du marché des onduleurs photovoltaïques (PV) d'Asie-Pacifique en 2025, en raison de sa position dominante dans les installations solaires mondiales et de sa forte capacité de fabrication nationale d'onduleurs et de composants semi-conducteurs. Le pays dispose d'un vaste réseau d'exploitations solaires à l'échelle des services publics, appuyé par des objectifs énergiques en matière d'énergies renouvelables et des investissements publics importants. La forte intégration de l'énergie solaire dans l'infrastructure du réseau national et le déploiement rapide d'onduleurs à haute capacité, centraux et à cordes, favorisent encore la croissance. En outre, l'exportation continue des onduleurs photovoltaïques (PV) vers l'Europe, le Moyen-Orient et les marchés émergents renforce le leadership de la Chine dans la chaîne d'approvisionnement mondiale des onduleurs.

Inde Photovoltaic (PV) Inverter Market Insight

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, grâce à des objectifs ambitieux en matière de capacité renouvelable, à l'augmentation du développement des parcs solaires à l'échelle des services publics et à l'adoption de plus en plus fréquente de systèmes solaires sur les toits dans le cadre de programmes d'incitation gouvernementaux. L'élargissement des besoins en électrification, le potentiel solaire élevé et la baisse des coûts du système accélèrent considérablement le déploiement des onduleurs photovoltaïques (PV) dans les secteurs résidentiel, commercial et industriel. Des initiatives politiques énergiques telles que les enchères solaires et les cadres de mesure nette appuient davantage l'expansion du marché. En outre, les investissements croissants des acteurs mondiaux et nationaux dans les infrastructures solaires renforcent la dynamique de croissance à long terme.

Europe Photovoltaic (PV) Inverter Market Insight

Le marché de l'inverteur Europe Photovoltaic (PV) est en pleine expansion, soutenu par des objectifs de décarbonisation agressifs, des mandats solides en matière d'énergie renouvelable et une demande croissante de remplacement des infrastructures électriques vieillissantes. L'adoption croissante de systèmes solaires distribués dans les secteurs résidentiel et commercial renforce la demande d'onduleurs à cordes et de micro-onduleurs. La région bénéficie également d'une forte innovation technologique dans les onduleurs intelligents, les systèmes interactifs du réseau et les solutions de gestion de l'énergie. En outre, des politiques de soutien à l'indépendance énergétique et à la réduction de la dépendance à l'égard des combustibles fossiles accélèrent la pénétration du marché dans les grandes économies européennes.

Allemagne Photovoltaic (PV) Inverter Market Insight

En 2025, l'Allemagne a représenté la plus grande part du marché européen des onduleurs photovoltaïques (PV), grâce à son écosystème solaire bien établi, à une forte pénétration du solaire sur le toit et à une forte concentration sur les politiques de transition énergétique. Le pays dispose d'un large déploiement de systèmes photovoltaïques résidentiels et commerciaux (PV) intégrés à des technologies d'onduleur de pointe pour la stabilité du réseau et l'optimisation de l'autoconsommation. La forte demande de systèmes énergétiques intelligents, d'onduleurs intégrés à la batterie et de solutions écoénergétiques renforce encore la croissance du marché. En outre, de solides capacités de fabrication et de R-D dans l'électronique électrique soutiennent la position de leader de l'Allemagne sur le marché régional.

Aperçu du marché de l'inverteur photovoltaïque (PV) au Royaume-Uni

Le marché britannique est soutenu par une augmentation des investissements dans les installations solaires sur le toit, les projets solaires commerciaux et les initiatives de développement de réseaux intelligents. La hausse des prix de l'énergie et la préférence croissante des consommateurs pour l'indépendance énergétique conduisent à l'adoption de systèmes photovoltaïques (PV) équipés d'onduleurs avancés. Le pays est également témoin d'un déploiement croissant de micro-onduleurs et d'onduleurs à cordes dans des applications résidentielles en raison de la facilité d'installation et de surveillance. De plus, les politiques gouvernementales d'appui à la transition énergétique à faible intensité de carbone contribuent davantage à l'expansion du marché.

Amérique du Nord PV Inverter Market Insight

On prévoit que l'Amérique du Nord augmentera au rythme le plus rapide de TCAC de 13,8 %, de 2026 à 2033, en raison de l'expansion à grande échelle de l'énergie solaire des services publics, de l'augmentation de l'adoption résidentielle de l'énergie solaire sur les toits et de l'augmentation des investissements dans les infrastructures énergétiques propres. La forte demande d'onduleurs avancés supportant le réseau grâce à une surveillance intelligente et à l'intégration du stockage de l'énergie favorise considérablement la croissance du marché. Les progrès technologiques dans les systèmes d'onduleurs hybrides et les incitations fiscales favorables accélèrent encore l'adoption. De plus, l'augmentation des engagements des entreprises en matière de durabilité et des programmes d'approvisionnement renouvelable stimule la demande régionale.

U.S. PV Inverter Market Insight

Les États-Unis ont représenté la plus grande part du marché nord-américain des onduleurs photovoltaïques en 2025, appuyé par un important développement solaire à l'échelle des services publics, une forte pénétration solaire sur le toit et le déploiement croissant de systèmes d'onduleurs intégrés au stockage d'énergie. Les incitations fédérales et étatiques telles que les crédits d'impôt et les normes de portefeuille pour les énergies renouvelables sont des moteurs importants. Le pays bénéficie également d ' une forte participation des principaux fabricants d ' onduleurs et fournisseurs de technologie. De plus, l'accent accru mis sur la résilience du réseau et la production d'énergie distribuée renforce la position de leadership des États-Unis sur le marché régional.

Part de marché de l'inverseur photovoltaïque (PV)

L'industrie des onduleurs photovoltaïques (PV) est principalement dirigée par des entreprises bien établies, notamment :

- ABB (Suisse)

- Schneider Electric (France)

- Siemens (Allemagne)

- Mitsubishi Electric Corporation (Japon)

- General Electric (États-Unis)

- Omron Corporation (Japon)

- SMA Solar Technology AG (Allemagne)

- Delta Energy Systems Inc. (Taiwan)

- Enphase Energy, Inc. (États-Unis)

- SolarEdge Technologies Inc. (Israël)

- Huawei Technologies Co., Ltd. (Chine)

- Kstar New Energy Co. Ltd (Chine)

- ENF Ltd. (Royaume-Uni)

- Sungrow (Chine)

Derniers développements sur le marché des inverseurs photovoltaïques (PV)

- En décembre 2024, SolarEdge Technologies a entrepris d'importantes restructurations, y compris des réductions de main-d'oeuvre, qui reflètent la correction en cours de la demande d'énergie solaire résidentielle aux États-Unis et en Europe. Cette évolution a une incidence sur le marché des onduleurs photovoltaïques en intensifiant la concurrence entre les acteurs clés et en poussant les entreprises vers des solutions à plus grande échelle et intégrées au stockage. Il accélère également le passage des modèles de revenus résidentiels et lourds à des portefeuilles diversifiés de gestion de l'énergie

- En novembre 2024, la technologie solaire SMA a renforcé son attention sur les systèmes d'onduleurs hybrides et les solutions de support du réseau intégrées aux applications de stockage de batteries. Cette évolution modifie le marché des onduleurs photovoltaïques en augmentant la demande d'onduleurs avancés capables de soutenir la stabilité du réseau et les réseaux énergétiques décentralisés. Il encourage en outre l'adoption de modèles de centrales électriques virtuelles et le renforcement du rôle des onduleurs dans le commerce de l'énergie et l'optimisation du stockage

- En octobre 2024, Huawei Digital Power (FusionSolar) a amélioré son portefeuille d'onduleurs PV résidentiels et commerciaux avec une efficacité accrue, une surveillance basée sur l'IA et des caractéristiques de sécurité améliorées. Ce développement influence le marché en accroissant la concurrence dans les technologies d'onduleur intelligent et en accélérant la transition vers des systèmes solaires intelligents et connectés numériquement. Il renforce également la demande de solutions énergétiques distribuées à haute performance dans les installations urbaines et semi-urbaines

- En septembre 2024, Sungrow Power Supply a élargi sa capacité de production mondiale, y compris ses capacités de production en Europe, pour soutenir la demande croissante d'énergie solaire à l'échelle des services publics. Cette évolution a un impact sur le marché des onduleurs photovoltaïques en améliorant la résilience de la chaîne d'approvisionnement et en réduisant les délais d'exécution des grands projets solaires. Il renforce également la compétitivité de Sungrow dans les segments d'onduleur central et à cordes, en particulier dans les installations à échelle utilitaire

- En août 2024, Enphase Energy a élargi le déploiement de sa plate-forme de micro-onduleurs IQ8 ainsi que de son système IQ Battery 5P sur des marchés solaires résidentiels clés. Cette évolution conduit le marché des onduleurs photovoltaïques à une intégration plus poussée des systèmes de stockage solaire, ce qui permet une plus grande indépendance énergétique et des capacités de formation du réseau. Il renforce également le passage à l'électronique modulaire à panneaux dans les applications solaires résidentielles

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.