Global Picks Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.92 Billion

USD

4.48 Billion

2025

2033

USD

2.92 Billion

USD

4.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.92 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la maladie de Pick, par type (variante comportementale, aphasie progressive primaire [APP]), traitement (analgésiques, antipsychotiques, antidépresseurs, thérapie comportementale et autres), diagnostic (analyses sanguines, IRM, scanner, TEP, biopsie et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse, intramusculaire et autres), symptômes (apathie, dépression, agressivité, désinhibition, paranoïa, impatience, agitation, impulsivité, comportements infantiles, troubles de la parole, difficultés de concentration et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements contre la maladie de Pick

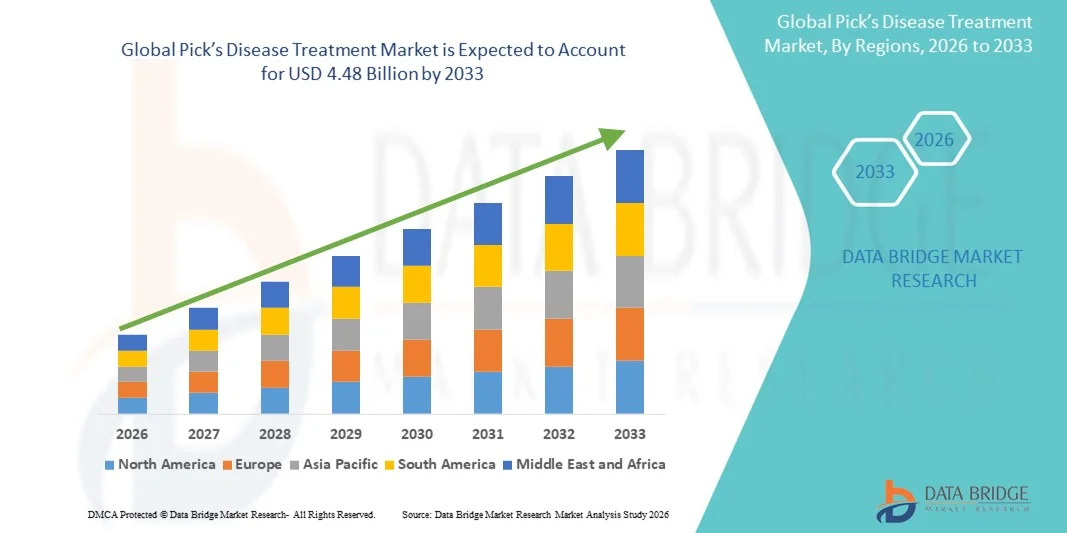

- Le marché mondial des traitements contre la maladie de Pick était évalué à 2,92 milliards de dollars américains en 2025 et devrait atteindre 4,48 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la maladie de Pick, les améliorations des capacités de diagnostic et la sensibilisation accrue des professionnels de la santé, ce qui stimule la demande d'options de traitement et de prise en charge efficaces.

- De plus, la demande croissante des patients pour des thérapies de gestion des symptômes et des solutions de soins de soutien, ainsi que les recherches en cours sur des approches thérapeutiques innovantes, positionnent le traitement de la maladie de Pick comme un segment essentiel des thérapies des troubles neurodégénératifs , stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements contre les maladies de Pick

- Le traitement de la maladie de Pick, qui propose des médicaments et des thérapies comportementales pour la prise en charge des troubles neurodégénératifs, est de plus en plus essentiel, tant en milieu hospitalier qu'à domicile, en raison de son potentiel à améliorer la qualité de vie des patients et à ralentir la progression de la maladie.

- La demande croissante de traitements contre la maladie de Pick est principalement alimentée par la prévalence grandissante de cette affection, l'amélioration des capacités de diagnostic, la sensibilisation accrue des professionnels de la santé et une préférence grandissante pour des stratégies efficaces de gestion des symptômes.

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Pick en 2025, avec une part de revenus de 40,6 %. Cette domination se caractérise par une infrastructure de santé avancée, une forte adoption des thérapies spécialisées et une présence importante d'acteurs pharmaceutiques et biotechnologiques clés. Les États-Unis ont connu une croissance substantielle du recours aux traitements, notamment dans les hôpitaux et les cliniques, grâce aux innovations en matière d'interventions pharmacologiques et comportementales.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide en matière de traitement de la maladie de Pick au cours de la période prévisionnelle, en raison d'une sensibilisation accrue, de l'amélioration des infrastructures de santé et d'un accès élargi aux interventions thérapeutiques dans les économies émergentes.

- Le segment des variantes comportementales a dominé le marché du traitement de la maladie de Pick avec une part de marché de 45,2 % en 2025, en raison de sa prévalence plus élevée chez les patients atteints de cette maladie et de l'orientation des stratégies de traitement vers la gestion des symptômes cognitifs et comportementaux.

Portée du rapport et segmentation du marché des traitements des maladies de Pick

|

Attributs |

Analyses clés du marché des traitements contre les maladies de Pick |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements contre les maladies de Pick

Émergence du diagnostic précoce et de la surveillance assistés par l'IA

- Une tendance importante et croissante sur le marché du traitement de la maladie de Pick est l'utilisation accrue de l'IA et de l'apprentissage automatique pour le diagnostic précoce et le suivi de la progression de la maladie, améliorant ainsi les résultats pour les patients et permettant des interventions plus ciblées.

- Par exemple, les outils d'analyse IRM basés sur l'IA peuvent détecter des changements neurodégénératifs précoces chez les patients, permettant ainsi aux cliniciens d'initier plus tôt des thérapies comportementales et des traitements pharmacologiques.

- L'intégration de l'IA permet également la modélisation prédictive de l'évolution des symptômes et de la réponse au traitement, contribuant ainsi à l'élaboration de plans de soins personnalisés pour les patients atteints de la maladie de Pick. Par exemple, les plateformes logicielles peuvent suivre l'évolution des changements comportementaux et cognitifs au fil du temps afin d'optimiser la thérapie.

- L'intégration harmonieuse des outils de diagnostic basés sur l'IA aux systèmes d'information hospitaliers facilite la surveillance centralisée des patients et la gestion des soins au long cours, créant ainsi une approche plus unifiée du traitement.

- Cette tendance vers des stratégies de gestion intelligentes, basées sur les données et personnalisées redéfinit les attentes cliniques en matière de traitement de la maladie de Pick. Par conséquent, des entreprises comme Cognito Therapeutics développent des plateformes d'intelligence artificielle pour suivre le déclin cognitif et fournir des informations exploitables pour la prise en charge.

- La demande de solutions de diagnostic et de surveillance assistées par l'IA croît rapidement dans les milieux cliniques et de recherche, les professionnels de santé privilégiant de plus en plus la précision, l'intervention précoce et le choix optimisé des thérapies.

- La collaboration croissante entre les entreprises pharmaceutiques et les fournisseurs de technologies d'IA accélère l'innovation dans les solutions de traitement prédictif. Par exemple, des partenariats se mettent en place pour intégrer l'analyse des données cognitives aux interventions thérapeutiques.

- La télémédecine et les technologies de surveillance à distance émergent comme des tendances complémentaires, permettant aux patients d'accéder à des conseils de traitement et au suivi de leurs symptômes depuis leur domicile. Par exemple, certaines cliniques proposent désormais des consultations virtuelles assistées par l'IA pour optimiser les programmes de thérapie comportementale.

Dynamique du marché des traitements contre les maladies de Pick

Conducteur

Prévalence croissante des maladies neurodégénératives et sensibilisation accrue

- L'incidence croissante de la maladie de Pick dans le monde, associée à une sensibilisation accrue des professionnels de la santé et des aidants, est un facteur important de la demande accrue de traitements efficaces.

- Par exemple, en mars 2025, Biogen a annoncé des initiatives visant à améliorer l'accès aux thérapies symptomatiques et aux interventions comportementales pour les patients atteints de maladies neurodégénératives en Amérique du Nord, favorisant ainsi l'adoption des traitements.

- À mesure que les cliniciens et les soignants prennent davantage conscience des symptômes de la maladie, le traitement de la maladie de Pick offre des options pour gérer les manifestations cognitives, comportementales et psychiatriques, améliorant ainsi la qualité de vie des patients.

- De plus, l'augmentation des investissements dans les infrastructures de santé et les unités de neurologie spécialisées rend le traitement de la maladie de Pick plus accessible et mieux intégré aux pratiques de soins courantes.

- La facilité de dépistage précoce, de thérapie personnalisée et de plans de prise en charge structurés, ainsi que la disponibilité d'approches de soins multidisciplinaires, sont des facteurs clés qui favorisent l'adoption de ces approches dans les hôpitaux et les cliniques.

- Le développement des initiatives de santé publique et des campagnes de sensibilisation favorise le diagnostic précoce et encourage l'adoption des traitements. Par exemple, les programmes éducatifs destinés aux aidants ont permis d'accroître le nombre d'orientations vers une thérapie.

- L'augmentation des financements publics et privés alloués à la recherche sur les maladies neurodégénératives accélère les essais cliniques et favorise l'accès à des thérapies de pointe. Par exemple, des subventions ont été octroyées pour explorer des traitements comportementaux et pharmacologiques innovants.

Retenue/Défi

Options de traitement limitées et coût élevé des thérapies

- La rareté des traitements modificateurs de la maladie de Pick et le recours à la prise en charge symptomatique constituent des obstacles importants à la croissance du marché en général.

- Par exemple, de nombreux patients dépendent encore d'antipsychotiques ou de thérapies comportementales qui ne font que gérer les symptômes au lieu de ralentir la progression de la maladie, ce qui limite l'efficacité à long terme.

- Combler ces lacunes thérapeutiques par la R&D, les essais cliniques et les autorisations réglementaires est crucial pour favoriser l'adoption par le marché. Par exemple, des entreprises comme Axovant mènent des essais pour explorer de nouveaux candidats thérapeutiques ciblant les voies pathologiques.

- De plus, le coût élevé des médicaments et des thérapies spécialisés peut constituer un obstacle pour les patients, notamment dans les marchés émergents, limitant ainsi l'accès à ces traitements et leur adoption.

- Surmonter ces défis grâce au développement de thérapies innovantes, à des modèles de traitement rentables et à une sensibilisation accrue des soignants et des cliniciens sera essentiel à la croissance durable du marché.

- Le manque de connaissances des patients et des aidants concernant les thérapies de pointe peut freiner leur adoption. Par exemple, des enquêtes indiquent que de nombreuses familles retardent le recours aux soins jusqu'à un stade avancé de la maladie par manque d'information.

- Les procédures d'approbation réglementaire rigoureuses et la longueur des essais cliniques ralentissent la mise sur le marché de nouvelles thérapies. Par exemple, les retards dans les procédures d'approbation de la FDA pour les nouveaux médicaments modificateurs de la maladie limitent l'expansion du marché.

Étendue du marché des traitements contre les maladies de Pick

Le marché est segmenté en fonction du type, du traitement, du diagnostic, du dosage, de la voie d'administration, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des traitements de la maladie de Pick est segmenté, selon le type, en aphasie comportementale et aphasie progressive primaire (APP). En 2025, la variante comportementale dominait le marché avec une part de 42,5 %, du fait de sa prévalence plus élevée chez les patients atteints de la maladie de Pick. Les stratégies thérapeutiques pour cette variante visent à gérer les symptômes cognitifs et comportementaux tels que l'apathie, l'agressivité et l'impulsivité, qui nécessitent un suivi clinique régulier. Les professionnels de santé privilégient souvent les interventions pour la variante comportementale en raison de son impact important sur la qualité de vie des patients et la charge des aidants. La disponibilité de traitements pharmacologiques associés à la thérapie comportementale contribue à la prédominance de ce segment. Par ailleurs, les programmes de sensibilisation et les consultations de neurologie spécialisées dans les symptômes comportementaux favorisent l'adoption des solutions thérapeutiques.

Le segment de l'aphasie progressive primaire (APP) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une meilleure connaissance des troubles cognitifs liés au langage et par les progrès des thérapies comportementales axées sur la parole. Les traitements de l'APP nécessitent souvent des approches multidisciplinaires, associant un soutien pharmacologique à l'orthophonie et aux thérapies cognitives. L'investissement croissant dans le diagnostic précoce et les interventions thérapeutiques élargit le nombre de patients potentiels pour l'APP. Par ailleurs, l'adoption de ces traitements est favorisée par le développement de plans de soins personnalisés et de solutions de thérapie à domicile. Les initiatives de télémédecine et les outils d'évaluation du langage assistée par l'IA contribuent également à une adoption plus rapide dans ce segment.

- Par traitement

Le marché des traitements de la maladie de Pick est segmenté, selon le type de traitement, en analgésiques, antipsychotiques, antidépresseurs, thérapies comportementales et autres. Le segment des antipsychotiques dominait le marché en 2025 grâce à leur utilisation répandue pour contrôler l'agressivité, l'agitation et les symptômes comportementaux sévères associés à la maladie de Pick. Les cliniciens privilégient les antipsychotiques pour gérer les comportements difficiles des patients, tant à l'hôpital qu'à domicile, améliorant ainsi le soutien aux soignants et la sécurité des patients. La disponibilité de nombreux antipsychotiques approuvés et leur intégration aux protocoles de traitement standard contribuent à cette domination. De plus, les traitements antipsychotiques sont souvent associés à des interventions comportementales pour en renforcer l'efficacité. Des recommandations cliniques claires et une prise en charge par l'assurance maladie permettent également de fidéliser une large clientèle.

Le segment des thérapies comportementales devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante d'interventions non pharmacologiques visant à améliorer les fonctions cognitives des patients et à gérer leurs symptômes émotionnels. L'efficacité de plus en plus probante des thérapies comportementales encourage les aidants et les professionnels de santé à intégrer ces solutions dans les plans de traitement. Les programmes de thérapie à domicile, les applications d'entraînement cognitif et les routines comportementales structurées contribuent à cette adoption. Par ailleurs, la prise de conscience accrue des limites des traitements pharmacologiques pour la gestion des symptômes soutient la croissance de ce segment. Le remboursement par les assurances et les programmes de soutien gouvernementaux aux services de thérapie accélèrent également leur adoption.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, IRM, scanner, TEP, biopsies et autres. Le segment de l'IRM dominait le marché en 2025, grâce à sa grande précision dans la détection des changements neurodégénératifs et à sa large disponibilité dans les hôpitaux et les cliniques. L'IRM permet aux cliniciens d'identifier précocement les modifications structurelles et fonctionnelles du cerveau chez les patients atteints de la maladie de Pick, facilitant ainsi des interventions thérapeutiques rapides. Son caractère non invasif et sa compatibilité avec d'autres techniques diagnostiques favorisent son adoption. Le diagnostic par IRM est souvent associé à une évaluation des symptômes et à des tests cognitifs, ce qui en fait un examen de choix pour l'évaluation clinique de routine. De plus, les progrès technologiques en matière de résolution d'image et d'outils d'analyse basés sur l'IA renforcent encore la position dominante de l'IRM.

Le segment de la tomographie par émission de positons (TEP) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa capacité à détecter les modifications métaboliques et moléculaires du cerveau avant l'apparition des symptômes structurels. L'imagerie TEP favorise le diagnostic précoce et contribue au suivi de l'évolution de la maladie et de la réponse au traitement. L'augmentation des investissements dans les infrastructures TEP et la sensibilisation croissante des cliniciens à son utilité dans les maladies neurodégénératives sont des facteurs clés de cette croissance. L'intégration de la TEP à l'analyse d'images assistée par l'intelligence artificielle améliore la précision et favorise son adoption. Les études cliniques soulignant l'efficacité de la TEP pour guider les décisions thérapeutiques contribuent également à son adoption rapide.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés a dominé le marché en 2025, grâce à sa facilité d'administration, l'observance du traitement par les patients et son adéquation à la gestion des symptômes au long cours. Les comprimés permettent une grande flexibilité posologique et peuvent être administrés à domicile, réduisant ainsi la fréquence des hospitalisations. Les cliniciens privilégient souvent les comprimés oraux pour leur praticité et la possibilité d'associer plusieurs médicaments dans un même traitement. Cette domination est également confortée par la large disponibilité des médicaments oraux autorisés sur les marchés développés. La familiarité des patients avec les comprimés oraux et le confort des aidants contribuent également à leur adoption généralisée.

Le segment des injections devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'introduction de nouvelles thérapies injectables ciblant des mécanismes pathologiques spécifiques. Les formulations injectables offrent souvent une biodisponibilité supérieure et des effets thérapeutiques plus rapides. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les traitements injectables pour les patients présentant des symptômes avancés. Les progrès de la recherche et les approbations d'essais cliniques pour les nouveaux médicaments injectables favorisent leur adoption. Par ailleurs, les programmes de soutien aux aidants et les modèles d'administration en clinique facilitent l'adoption de ces traitements, tant sur les marchés développés que sur les marchés émergents.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en quatre catégories : orale, intraveineuse, intramusculaire et autres. La voie orale a dominé en 2025 grâce à sa facilité d'utilisation, son caractère non invasif et sa compatibilité avec les soins à domicile. Les patients et leurs aidants privilégient souvent l'administration orale afin de réduire la dépendance à l'hôpital et de simplifier la prise en charge à long terme. Les médicaments oraux sont disponibles dans de nombreuses classes thérapeutiques, ce qui élargit leur champ d'application à divers profils de patients. Cette domination est renforcée par la prise en charge par l'assurance maladie, la facilité de suivi et la forte observance thérapeutique. Les traitements oraux sont souvent associés à des interventions comportementales pour une prise en charge globale.

Le segment des traitements intraveineux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement de thérapies biologiques avancées et de médicaments modificateurs de la maladie nécessitant une administration intraveineuse. Les hôpitaux et les centres de soins spécialisés sont de plus en plus équipés pour administrer ces traitements, garantissant ainsi un dosage efficace. L'accumulation de preuves cliniques confirmant l'efficacité de la thérapie intraveineuse favorise son adoption. Par ailleurs, l'intégration des traitements intraveineux aux technologies de monitorage des patients accélère leur diffusion. Les innovations pharmaceutiques et la simplification des protocoles d'administration contribuent à la croissance rapide de ce segment.

- Par symptômes

En fonction des symptômes, le marché est segmenté en apathie, dépression, agressivité, désinhibition, paranoïa, impatience, agitation, impulsivité, comportements infantiles, troubles de la parole, difficultés d'attention et autres. Le segment de l'apathie dominait en 2025, du fait de sa forte prévalence chez les patients atteints de la maladie de Pick et de l'importance accordée en clinique à l'amélioration de la motivation et de l'engagement. L'apathie a un impact significatif sur la charge des aidants et la qualité de vie des patients, ce qui accroît la demande de thérapies ciblées. Les interventions pharmacologiques et comportementales visant à traiter l'apathie sont largement utilisées en pratique clinique. Les programmes de formation pour les aidants et les recommandations cliniques mettent l'accent sur la prise en charge de l'apathie, ce qui contribue à sa position dominante. La prévalence de l'apathie chez les patients atteints de la variante comportementale et de l'aphasie progressive primaire renforce sa part de marché.

Le segment des troubles de la parole devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue et le développement de thérapies comportementales axées sur la parole, notamment pour les patients atteints d'aphasie progressive primaire (APP). Les outils de téléréadaptation et les applications d'orthophonie assistées par l'IA favorisent les traitements à domicile. Les programmes de diagnostic et d'intervention précoces ciblant les troubles de la parole élargissent la patientèle. Par ailleurs, les initiatives gouvernementales et la prise en charge des séances d'orthophonie par les assurances contribuent à une adoption rapide. Les études cliniques démontrant l'efficacité des thérapies renforcent les perspectives de croissance.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des hôpitaux dominait en 2025 grâce à son infrastructure de soins complète, ses services de neurologie spécialisés et sa capacité à proposer des thérapies pharmacologiques et comportementales intégrées. Les hôpitaux servent souvent de centres de référence pour le diagnostic, le traitement et le suivi de la maladie de Pick. L'adoption institutionnelle des protocoles de traitement, des outils de diagnostic avancés et des équipes de soins multidisciplinaires renforce la position dominante des hôpitaux. Ces derniers facilitent également les essais cliniques et les initiatives de recherche qui contribuent à sensibiliser le public et à favoriser l'adoption des traitements.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'offre croissante de cliniques spécialisées en neurologie et en thérapie comportementale proposant des programmes de traitement personnalisés. Les cliniques ambulatoires facilitent l'accès aux soins pour les patients et leurs aidants. L'intégration de la télémédecine et la coordination des thérapies à domicile contribuent également à cette croissance. Les cliniques privées en milieu urbain développent leurs services, en privilégiant le diagnostic et l'intervention précoces. Par ailleurs, la multiplication des campagnes de sensibilisation et l'orientation des patients accélèrent le recours aux cliniques.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé en 2025 grâce à la disponibilité directe des médicaments sur ordonnance, leur intégration aux soins hospitaliers et leur facilité d'accès pour les patients hospitalisés. Les hôpitaux proposent souvent des traitements combinés, associant soins pharmacologiques et comportementaux. La confiance institutionnelle et les recommandations des cliniciens expliquent la position dominante des pharmacies hospitalières. La disponibilité de médicaments onéreux et de programmes de soutien au sein des hôpitaux renforce encore leur adoption.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor du commerce électronique, la livraison de médicaments à domicile et l'intégration de la télémédecine. Patients et aidants privilégient les canaux en ligne pour leur praticité, la possibilité de renouveler leurs commandes et l'accès aux médicaments spécialisés. Les plateformes numériques proposant la gestion des ordonnances, des conseils et un suivi à distance contribuent à cette croissance. La fiabilité des pharmacies en ligne, de plus en plus reconnue, et la pénétration croissante d'Internet favorisent une adoption rapide.

Analyse régionale du marché des traitements contre les maladies de Pick

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Pick avec la plus grande part de revenus (40,6 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des thérapies spécialisées et une présence importante d'acteurs pharmaceutiques et biotechnologiques clés.

- Les patients et les cliniciens de la région apprécient grandement la disponibilité de traitements pharmacologiques de pointe, d'interventions comportementales et d'outils de diagnostic précoce, permettant une meilleure prise en charge des symptômes cognitifs et comportementaux associés à la maladie de Pick.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé avancée, des investissements importants dans des cliniques de neurologie spécialisées et un accès croissant à des programmes de soins multidisciplinaires, faisant du traitement de la maladie de Pick une solution privilégiée aussi bien dans les hôpitaux que dans les cliniques.

Analyse du marché des traitements contre les maladies par US Pick

Le marché américain des traitements contre les maladies neurodégénératives a représenté 81 % des revenus en Amérique du Nord en 2025, porté par la prévalence croissante de ces maladies et la sensibilisation accrue des professionnels de santé et des aidants. Patients et cliniciens privilégient le diagnostic précoce et la prise en charge efficace des symptômes cognitifs et comportementaux grâce à des thérapies pharmacologiques et comportementales. Le développement des cliniques de neurologie spécialisées, associé à la télémédecine et aux programmes de soins à domicile, stimule davantage la croissance du marché. Par ailleurs, l'intégration d'outils de diagnostic avancés tels que l'IRM et le PET scan aux plans de traitement personnalisés contribue significativement à son expansion.

Analyse du marché des traitements contre les maladies en Europe par Pick

Le marché européen des traitements des maladies neurodégénératives devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet d'une sensibilisation accrue aux troubles neurodégénératifs et d'une demande croissante de solutions de soins structurées. Le développement des infrastructures de santé spécialisées, conjugué à l'adoption de thérapies pharmacologiques et comportementales avancées, favorise l'expansion du marché. Les patients et leurs aidants européens sont également attirés par les options de diagnostic et de traitement précoces qui améliorent la qualité de vie. La région connaît une croissance significative dans les hôpitaux, les cliniques et les centres de réadaptation, les traitements étant intégrés aux nouveaux protocoles de soins et aux stratégies de prise en charge actualisées.

Analyse du marché des traitements contre les maladies selon UK Pick

Le marché britannique des traitements de la maladie de Pick devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure connaissance des symptômes cognitifs et comportementaux associés à cette maladie. Par ailleurs, la multiplication des initiatives gouvernementales et des programmes de formation des aidants favorise un diagnostic précoce et l'adoption de stratégies thérapeutiques. Le système de santé britannique, performant et doté d'un réseau croissant de cliniques de neurologie spécialisées, devrait continuer à stimuler la croissance du marché. Les programmes d'intervention précoce et les plans de thérapie personnalisés se généralisent, favorisant ainsi le recours aux thérapies pharmacologiques et comportementales.

Analyse du marché des traitements contre les maladies selon Germany Pick

Le marché allemand du traitement de la maladie de Pick devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le développement des infrastructures de santé, les investissements dans la recherche et l'accent mis sur les approches thérapeutiques innovantes. En Allemagne, patients et aidants privilégient le diagnostic précoce, les plans de soins intégrés et l'accès aux thérapies spécialisées, ce qui favorise leur adoption. La solidité du système de santé allemand et l'importance accordée à l'innovation clinique soutiennent l'utilisation d'outils de diagnostic avancés et de nouvelles options thérapeutiques. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus des approches multidisciplinaires pour la prise en charge de la maladie de Pick, garantissant ainsi la mise en œuvre efficace des interventions pharmacologiques et comportementales.

Analyse du marché des traitements contre les maladies selon Pick en Asie-Pacifique

Le marché des traitements des maladies neurodégénératives en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033. Cette croissance est portée par une sensibilisation accrue, l'amélioration des infrastructures de santé et la disponibilité croissante de traitements spécialisés dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour le diagnostic précoce, associé à l'adoption de la télémédecine et des outils de surveillance assistée par l'intelligence artificielle, stimule le recours aux traitements. Par ailleurs, les initiatives gouvernementales favorisant la prise en charge des maladies neurodégénératives et l'accès aux soins élargissent le nombre de patients. L'accessibilité financière des médicaments et des programmes thérapeutiques, ainsi que la participation croissante aux essais cliniques, contribuent également à la croissance du marché.

Analyse du marché des traitements contre les maladies selon Japan Pick

Le marché japonais des traitements contre la maladie de Pick connaît une forte croissance, portée par le niveau élevé du système de santé, le vieillissement de la population et l'intérêt croissant pour le dépistage précoce des maladies neurodégénératives. Cette croissance est favorisée par les cliniques spécialisées proposant des outils de diagnostic avancés, tels que l'IRM et le PET-scan, ainsi que des programmes de thérapie comportementale à domicile. Patients et aidants ont de plus en plus recours à la télémédecine et aux solutions de suivi assistées par l'IA pour évaluer l'évolution de la maladie. L'intégration de plans de soins personnalisés aux services hospitaliers et ambulatoires stimule la croissance. Par ailleurs, l'importance accordée au patient et à l'adoption des technologies au Japon contribue à la demande croissante de solutions complètes de prise en charge de la maladie de Pick, tant en milieu résidentiel qu'en milieu hospitalier.

Analyse du marché des traitements contre les maladies en Inde par India Pick

Le marché indien du traitement des maladies neurodégénératives a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une sensibilisation accrue, au développement des infrastructures de santé et à un accès facilité aux services de neurologie spécialisés. L'Inde a connu une augmentation du nombre de cliniques, d'hôpitaux et de plateformes de télémédecine proposant des interventions pharmacologiques et comportementales. Les patients et leurs aidants ont de plus en plus recours à des solutions de diagnostic précoce, telles que l'IRM et le PET scan, pour permettre une prise en charge rapide. Les programmes gouvernementaux de promotion des soins neurologiques et l'augmentation des investissements privés dans le secteur de la santé sont des facteurs clés de la croissance du marché. Par ailleurs, la disponibilité de médicaments et de thérapies à prix abordables favorise une adoption plus large dans les zones urbaines et périurbaines.

Part de marché de Pick dans le traitement des maladies

Le secteur du traitement de la maladie de Pick est principalement dominé par des entreprises bien établies, notamment :

- H. Lundbeck A/S (Danemark)

- Otsuka Pharmaceutical (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- AstraZeneca (Royaume-Uni)

- Azafaros BV (Pays-Bas)

- Cyclo Therapeutics, Inc. (États-Unis)

- ZevraDenmark (Danemark)

- Genzyme (États-Unis)

- IntraBio Inc (États-Unis)

- Mandos Health (États-Unis)

- Orphazyme ApS (Danemark)

- CTD Holdings Inc (États-Unis)

- Neurotrope Inc (États-Unis)

- Okklo Life Sciences BV (Pays-Bas)

- Centogene AG Rostock (Allemagne)

- Actelion Pharmaceuticals Ltd (Suisse)

- Mallinckrodt Pharmaceuticals (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Alexion Pharmaceuticals (États-Unis)

- Aldagen Inc (États-Unis)

- Services Johnson & Johnson, Inc. (Inde)

Quels sont les développements récents sur le marché mondial du traitement de la maladie de Pick ?

- En septembre 2025, une étude d'association génétique marquante, publiée dans The Lancet Neurology, a révélé qu'une variante spécifique (haplotype H2) du gène MAPT est associée à un risque significativement accru de maladie de Pick. C'est la première fois qu'un facteur de risque génétique d'une telle ampleur est identifié pour cette tauopathie rare.

- En juin 2025, des chercheurs ont rapporté une découverte protéomique révélant que les vésicules extracellulaires d'origine cérébrale (BD-EVs) chez les patients atteints de tauopathies, dont la maladie de Pick, présentent des profils protéiques distincts, particulièrement riches en protéines astrocytaires et mitochondriales. Ceci suggère que les BD-EVs pourraient devenir des biomarqueurs non invasifs pour le suivi de la pathologie tau et de la progression de la maladie, sans nécessiter de prélèvement post-mortem.

- En mai 2025, des chercheurs ont annoncé la création d'un consortium international, le Pick's Disease International Consortium, qui a mis en évidence de nouvelles modifications de l'expression génique dans le tissu cérébral de patients atteints de la maladie de Pick, offrant ainsi de nouveaux biomarqueurs potentiels et de nouvelles cibles thérapeutiques.

- En mai 2024, les résultats de l'étude du consortium ont été largement diffusés, soulignant que la variante MAPT H2 pourrait être un facteur de risque de maladie, ce qui ouvre des perspectives pour des diagnostics génétiques ou de futures thérapies modifiant l'évolution de la maladie et ciblant la pathologie tau.

- En juin 2023, une étude publiée dans Acta Neuropathologica a identifié une nouvelle mutation, ∆K281, du gène MAPT comme cause de la maladie de Pick, fournissant une preuve génétique directe reliant une mutation spécifique du gène MAPT à la pathologie de la maladie et offrant une cible claire pour les futurs tests génétiques et la recherche thérapeutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.