Global Pipes Market

Taille du marché en milliards USD

TCAC :

%

USD

125.13 Billion

USD

189.15 Billion

2024

2032

USD

125.13 Billion

USD

189.15 Billion

2024

2032

| 2025 –2032 | |

| USD 125.13 Billion | |

| USD 189.15 Billion | |

| % | |

|

Segmentation du marché mondial des tuyaux, par produit (acier, plastique et béton), diamètre (jusqu'à 1/2 pouce, de 1/2 à 1 pouce, de 1 à 2 pouces, de 2 à 5 pouces, de 5 à 5 pouces, de 5 à 10 pouces, de 10 à 20 pouces et plus de 20 pouces), application (bâtiment, infrastructures, industrie et agriculture), canal de distribution (vente directe et vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des tuyaux ?

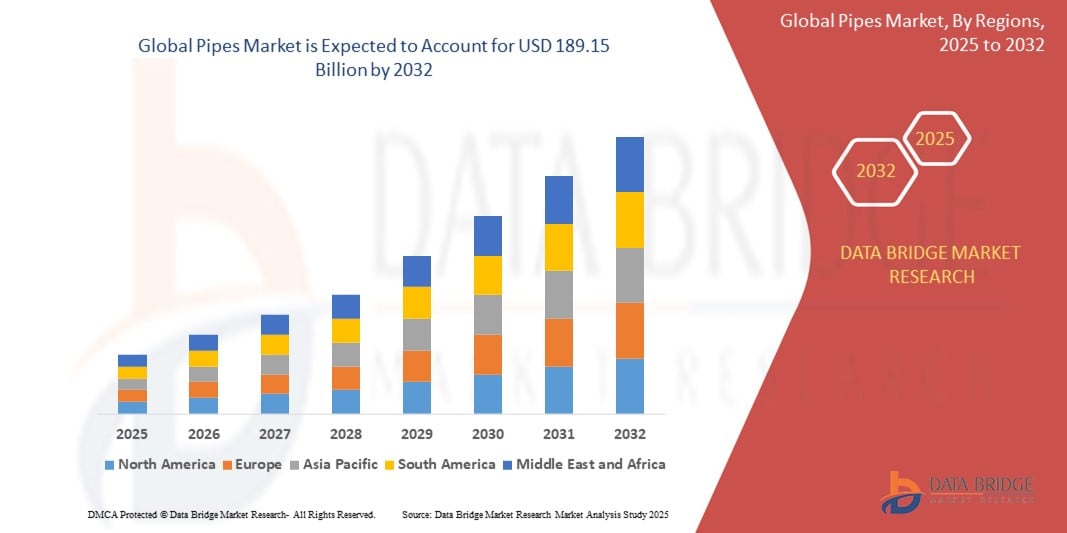

- Le marché mondial des tuyaux était évalué à 125,13 milliards de dollars américains en 2024 et devrait atteindre 189,15 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,3 % au cours de la période de prévision.

- Cette croissance est principalement due à la modernisation des infrastructures, à l'urbanisation et à l'expansion des secteurs de la construction et de l'industrie, notamment dans les économies émergentes.

- De plus, la demande croissante de matériaux de tuyauterie durables, résistants à la corrosion et légers, tels que les tuyaux en plastique et composites, continue de modifier la dynamique du marché en faveur de solutions de tuyauterie innovantes dans les secteurs de la gestion de l'eau, du pétrole et du gaz, et des eaux usées.

Quels sont les principaux enseignements du marché des tuyaux ?

- Les canalisations sont des éléments d'infrastructure essentiels, largement utilisés dans la distribution d'eau, l'irrigation, l'assainissement et le drainage, le transport du pétrole et du gaz, ainsi que les systèmes de transfert de fluides industriels.

- Le marché est dynamisé par l'augmentation des investissements dans le développement des villes intelligentes, la modernisation des infrastructures hydrauliques et l'intérêt croissant pour les matériaux durables et économes en énergie, tels que le PEHD , le PEX et les tuyaux composites.

- Des innovations significatives dans les matériaux de tuyauterie, la recyclabilité et les techniques d'installation, ainsi que le besoin croissant de réseaux de canalisations étanches, durables et sans entretien, accélèrent collectivement la croissance du marché mondial des tuyaux.

- L'Amérique du Nord a dominé le marché mondial des canalisations, représentant la plus grande part de revenus (32,89 %) en 2024, principalement grâce à un développement important des infrastructures, au remplacement croissant des canalisations vieillissantes et à l'adoption généralisée de matériaux de canalisation avancés tels que le PEHD et le PEX.

- Le marché des canalisations en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 12,33 %, entre 2025 et 2032, sous l'effet de l'urbanisation rapide, de l'industrialisation et de l'augmentation des investissements dans le développement des infrastructures dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- Le segment de l'acier a dominé le marché des tuyaux avec la plus grande part de revenus (42,5 %) en 2024, grâce à sa résistance, sa durabilité et sa capacité à supporter des pressions élevées supérieures.

Portée du rapport et segmentation du marché des tuyaux

|

Attributs |

Principaux enseignements du marché des tuyaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des tuyaux ?

« Demande accrue de solutions de tuyauterie intelligentes et durables »

- Une tendance importante et évolutive du marché mondial des canalisations est la demande croissante de systèmes de tuyauterie écologiques, durables et intelligents, stimulée par le développement des infrastructures urbaines, les villes intelligentes et les réglementations environnementales.

- Les tuyaux en PVC , PEHD et PEX sont de plus en plus utilisés en raison de leur résistance à la corrosion, de leur flexibilité, de leur faible entretien et de leur adéquation aux systèmes de conservation de l'eau et d'efficacité énergétique.

- Par exemple, en mars 2024, Aliaxis Group a lancé une gamme de systèmes de tuyauterie en plastique recyclable conçus pour une gestion intelligente de l'eau en Europe et en Amérique du Nord.

- L'intégration de systèmes de surveillance des canalisations compatibles avec l'Internet des objets (IoT), qui permettent de détecter les fuites, les fluctuations de pression et les performances en temps réel, gagne en popularité, notamment dans les infrastructures à grande échelle et les applications industrielles.

- Cette tendance vers des canalisations intelligentes et durables remodèle la planification des infrastructures dans les économies développées et émergentes, offrant des économies à long terme et des performances améliorées.

Quels sont les principaux moteurs du marché des tuyaux ?

- La croissance du secteur de la construction, notamment dans les segments résidentiel, commercial et industriel, est un moteur essentiel du marché des canalisations. La demande est particulièrement forte dans les économies émergentes connaissant une urbanisation rapide.

- Par exemple, en avril 2024, Tata Pipes a enregistré une forte hausse de ses ventes, stimulée par le programme indien « Smart Cities Mission » et son accent mis sur les infrastructures modernes d'approvisionnement en eau et en gaz.

- Les investissements publics dans les projets d'approvisionnement en eau, d'assainissement et d'oléoducs et gazoducs, ainsi que les réglementations strictes favorisant les infrastructures durables, accélèrent le cycle d'installation et de remplacement des canalisations.

- L'expansion des réseaux d'irrigation en agriculture, l'adoption croissante des systèmes de chauffage et de refroidissement urbains et la modernisation des anciens pipelines dans les pays développés contribuent également à la croissance du marché.

- De plus, la sensibilisation croissante des consommateurs aux systèmes d'eau potable sûrs et à la gestion efficace des eaux usées stimule la demande de matériaux de tuyauterie modernes par rapport aux alternatives traditionnelles telles que l'acier ou le béton.

Quel facteur freine la croissance du marché des tuyaux ?

- L'un des principaux défis du marché des tuyaux réside dans la volatilité des prix des matières premières, notamment des polymères comme le PVC et le PEHD, ainsi que des métaux comme le cuivre et l'acier, ce qui influe considérablement sur les coûts de production et la stabilité des prix.

- Par exemple, fin 2023, les fluctuations des prix mondiaux du pétrole ont eu un impact sur le coût du polyéthylène et du polypropylène, entraînant des perturbations temporaires de la chaîne d'approvisionnement pour les principaux fabricants de tuyaux.

- Les préoccupations environnementales liées aux canalisations en plastique, notamment dans les régions où la réglementation sur l'utilisation du plastique est stricte, constituent un frein à l'expansion du marché malgré la recyclabilité de certains matériaux.

- Dans les régions en développement, le manque de sensibilisation, les infrastructures limitées et les contraintes budgétaires freinent souvent l'adoption des systèmes de tuyauterie modernes, favorisant ainsi les matériaux traditionnels ou de qualité inférieure.

- Pour remédier à ces problèmes, les fabricants se concentrent sur l'innovation en matière de matériaux, les modèles d'économie circulaire et les partenariats avec les gouvernements afin de promouvoir des solutions de tuyauterie abordables et durables.

Comment le marché des tuyaux est-il segmenté ?

Le marché est segmenté en fonction du produit, du diamètre des tuyaux, de l'application et du canal de distribution.

• Sous-produit

Le marché des tuyaux est segmenté, selon le type de produit, en tuyaux en acier, en plastique et en béton. En 2024, le segment de l'acier dominait ce marché avec une part de marché de 42,5 %, grâce à sa résistance, sa durabilité et sa tenue à la haute pression supérieures. Les tuyaux en acier sont largement utilisés dans les secteurs industriel, pétrolier et gazier, ainsi que dans les infrastructures soumises à de fortes contraintes. Leur longue durée de vie et les variantes résistantes à la corrosion (comme l'acier galvanisé ou inoxydable) contribuent également à leur position dominante.

Le segment des tuyaux en plastique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante en plomberie résidentielle, en irrigation agricole et en systèmes d'adduction d'eau. Les plastiques tels que le PVC, le CPVC et le PEHD offrent un bon rapport coût-efficacité, une installation facile et une grande flexibilité, ce qui en fait des solutions intéressantes dans de nombreux secteurs.

• Par diamètre de tuyau

En fonction du diamètre des tuyaux, le marché est segmenté en plusieurs catégories : jusqu’à 1/2 pouce, de 1/2 à 1 pouce, de 1 à 2 pouces, de 2 à 5 pouces, de 5 à 5 pouces, de 5 à 10 pouces, de 10 à 20 pouces et plus de 20 pouces. Le segment des tuyaux de 2 à 5 pouces représentait la plus grande part de marché (28,6 %) en 2024, principalement grâce à son utilisation répandue dans les applications résidentielles et commerciales de taille moyenne, notamment pour la plomberie, le chauffage, la ventilation et la climatisation (CVC) et les systèmes de drainage. Cette catégorie offre un compromis optimal entre débit et résistance à la pression, ce qui la rend très polyvalente.

Le segment des tuyaux de 10 à 20 pouces devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la demande croissante dans les projets de développement d'infrastructures, tels que les systèmes d'approvisionnement en eau urbains et de gestion des eaux pluviales, où des tuyaux de plus grand diamètre sont essentiels pour un débit élevé.

• Sur demande

Selon l'application, le marché des canalisations est segmenté en bâtiment, infrastructures, industrie et agriculture. Le segment des infrastructures a dominé le marché en 2024, représentant 39,3 % des revenus. Cette performance s'explique par la hausse des investissements dans la distribution d'eau potable, les réseaux d'assainissement et les projets de transport, tant dans les pays développés que dans les pays émergents. Les importants travaux de modernisation des infrastructures dans des pays comme l'Inde, la Chine et les États-Unis sont particulièrement moteurs de ce segment.

Le secteur industriel devrait connaître la plus forte croissance entre 2025 et 2032, grâce à l'expansion des applications dans les secteurs du pétrole et du gaz, de la chimie, de la fabrication et des mines. Le besoin de systèmes de tuyauterie spécialisés capables de supporter des pressions et des températures extrêmes, ou des matériaux corrosifs, stimule la demande de matériaux de tuyauterie de pointe dans ce secteur.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe et vente au détail. Le segment de la vente directe représentait la plus grande part de chiffre d'affaires (61,8 %) en 2024, grâce aux achats groupés pour les projets d'infrastructure et industriels, où les volumes importants et les spécifications personnalisées des tuyaux sont généralement gérés directement par le biais de contrats entre fabricants et distributeurs.

Le segment de la vente au détail devrait afficher le taux de croissance annuel composé le plus rapide entre 2025 et 2032, soutenu par la demande croissante de tuyaux pour les travaux de rénovation domiciliaire, les petits chantiers de construction et les besoins locaux en plomberie. Le développement du commerce électronique et des quincailleries facilite l'accès à une gamme plus étendue de produits de tuyauterie pour les consommateurs et les petits entrepreneurs.

Quelle région détient la plus grande part du marché des tuyaux ?

- L'Amérique du Nord a dominé le marché mondial des canalisations, représentant la plus grande part de revenus (32,89 %) en 2024, principalement grâce à un développement important des infrastructures, au remplacement croissant des canalisations vieillissantes et à l'adoption généralisée de matériaux de tuyauterie avancés tels que le PEHD et le PEX.

- La demande de la région est alimentée par la modernisation des réseaux de gestion de l'eau municipaux, l'expansion des oléoducs et gazoducs, et la popularité croissante des pratiques de construction durables.

- Des investissements importants dans les villes intelligentes, la rénovation des infrastructures de canalisations vétustes et l'accent mis sur la conservation de l'eau contribuent également au leadership de la région sur le marché mondial.

Analyse du marché américain des tuyaux

Le marché américain des canalisations a dominé les revenus en Amérique du Nord en 2024, soutenu par d'importants investissements dans la construction résidentielle, commerciale et industrielle, ainsi que dans les infrastructures de transport d'énergie. Les systèmes intelligents de gestion de l'eau, l'expansion de l'irrigation et les projets de gestion des eaux pluviales contribuent également à stimuler la demande. Par ailleurs, la rénovation des réseaux d'adduction d'eau et d'assainissement vétustes dans les zones urbaines, conjuguée aux investissements publics dans les infrastructures, positionne les États-Unis comme un moteur essentiel de la croissance du marché régional.

Analyse du marché européen des tuyaux

Le marché européen des canalisations devrait connaître une forte croissance au cours de la période de prévision, en raison de réglementations environnementales strictes, d'une demande accrue de matériaux de canalisation écologiques et de la rénovation des infrastructures de services publics vieillissantes. L'utilisation de canalisations en plastique pour l'adduction d'eau potable, le traitement des eaux usées et les systèmes de chauffage, ventilation et climatisation (CVC) est en hausse. La réglementation européenne sur les émissions de carbone et l'efficacité énergétique encourage l'utilisation de systèmes de canalisations thermiquement performants et recyclables dans tous les secteurs.

Analyse du marché des tuyaux au Royaume-Uni

Le marché britannique des canalisations est en croissance constante, porté par les initiatives de bâtiments intelligents, les projets de réaménagement urbain et l'attention accrue portée aux systèmes de protection contre les inondations. Les financements publics pour le logement et les infrastructures vertes stimulent la demande de systèmes de canalisations durables et nécessitant peu d'entretien. La popularité croissante de la construction modulaire favorise également le recours aux technologies de canalisations avancées.

Analyse du marché allemand des tuyaux

Le marché allemand des canalisations connaît une expansion remarquable, portée par un tissu industriel solide et une politique d'infrastructures durables. La volonté de l'Allemagne de construire des bâtiments à haute performance énergétique, de remplacer les installations sanitaires vétustes et d'utiliser des matériaux recyclables assure à ce marché une croissance stable et pérenne. La demande est particulièrement forte dans la construction urbaine, le chauffage urbain et l'installation de canalisations pour les énergies renouvelables.

Quelle région connaît la croissance la plus rapide sur le marché des tuyaux ?

Le marché des canalisations en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 12,33 %, entre 2025 et 2032. Cette croissance est portée par l'urbanisation et l'industrialisation rapides, ainsi que par l'augmentation des investissements dans le développement des infrastructures dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. Les initiatives gouvernementales favorisant les villes intelligentes, les projets d'assainissement et le logement abordable contribuent fortement à la demande de systèmes de canalisations modernes dans la région. L'important volume de projets de construction en cours et l'émergence de la région comme pôle mondial de fabrication de composants de canalisations rendent les canalisations plus accessibles et plus économiques pour une clientèle plus large.

Analyse du marché japonais des tuyaux

Le marché japonais des canalisations connaît une croissance soutenue, portée par la priorité accordée au renouvellement urbain, à la modernisation des infrastructures vieillissantes et à l'intégration technologique. Les canalisations sont de plus en plus utilisées dans les réseaux d'eau intelligents, les systèmes de plomberie résidentielle et les projets d'automatisation industrielle. L'accent mis par le Japon sur les infrastructures résilientes aux catastrophes contribue également à la demande de systèmes de canalisations haute performance.

Analyse du marché des tuyaux en Chine

En 2024, le marché chinois des canalisations a généré la plus grande part de revenus dans la région Asie-Pacifique, grâce à des investissements massifs dans les infrastructures, à un développement immobilier en pleine expansion et à l'adoption croissante de technologies intelligentes et écologiques. Les fabricants locaux proposent des solutions performantes et abordables, rendant les canalisations très accessibles pour les projets de construction urbains et ruraux. Des campagnes nationales telles que « La Chine, une ville magnifique » et « Villes éponges » encouragent l'utilisation de canalisations efficaces pour le drainage, le traitement des eaux usées et la récupération des eaux pluviales.

Quelles sont les principales entreprises du marché des tuyaux ?

L'industrie des tuyaux est principalement dominée par des entreprises bien établies, notamment :

- Aliaxis Group SA (Belgique)

- Pipelife Austria GmbH & Co KG (Autriche)

- Sekisui Chemical Co., Ltd. (Japon)

- Wienerberger AG (Autriche)

- Plasticos Ferro, SLU (Espagne)

- Orbia (Mexique)

- Systèmes de drainage avancés (États-Unis)

- Supreme.Co.In. (Inde)

- Agru (Autriche)

- Compagnie de tuyauterie du Nord-Ouest (États-Unis)

- Groupe de drainage CPM (Royaume-Uni)

- Xinjiang Guotong Pipeline Co., Ltd (Chine)

- Thompson Pipe Group (États-Unis)

- Finolex Industries Ltd. (Inde)

- Cemex SAB De CV (Mexique)

- Société Amiantit d'Arabie saoudite (Arabie saoudite)

- Forterra Inc. (États-Unis)

- Old Castle Precast Inc. (États-Unis)

- Produits tubulaires Nucor (États-Unis)

Quels sont les développements récents sur le marché mondial des tuyaux ?

- En mai 2023, Uponor Oyj a annoncé sa décision d'acquérir les 44,7 % restants du capital de sa filiale Uponor Infra Oy auprès du groupe KWH, portant ainsi sa participation à 100 %. Bien que cette transaction soit sans incidence sur le chiffre d'affaires ni les résultats d'exploitation d'Uponor, elle devrait créer de la valeur pour les actionnaires en améliorant le bénéfice par action, témoignant ainsi d'un contrôle renforcé sur ses activités d'infrastructure.

- En octobre 2021, TechnipFMC a finalisé l'acquisition de la technologie de Magma Global, combinant ainsi les atouts technologiques des deux entreprises pour développer des solutions de canalisations composites innovantes destinées aux secteurs énergétiques traditionnels et émergents. Cette initiative stratégique enrichit le portefeuille de TechnipFMC avec des systèmes de canalisations composites de pointe, renforçant son avantage concurrentiel dans le domaine des infrastructures de pipelines de nouvelle génération.

- En juin 2021, Advanced Drainage Systems, Inc. a annoncé l'acquisition de Jet Polymer Recycling, une entreprise de recyclage privée basée dans le sud-est des États-Unis. Cette acquisition renforce l'engagement d'ADS en faveur du développement durable et des pratiques d'économie circulaire, en consolidant ses capacités de recyclage internes et en développant son infrastructure de traitement des matériaux.

- En mai 2021, Magma Global a livré à HWCG, sur son site de stockage de la côte du Golfe du Mexique, l'une des premières conduites montantes composites haute pression au monde, marquant ainsi l'achèvement de son système de conduites montantes flexibles décalées (OFR). Cette étape importante témoigne de la capacité de Magma à fournir des solutions performantes à déploiement rapide pour les applications d'urgence et en eaux profondes.

- En janvier 2021, Baker Hughes a lancé sa nouvelle génération de conduites flexibles composites terrestres, conçues pour résoudre les problèmes de corrosion et les coûts de maintenance élevés associés aux conduites en acier classiques. Cette nouvelle gamme de produits représente une alternative économique et durable pour les applications industrielles et terrestres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PIPELINES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES PIPELINES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DES PILETS : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 COUVERTURE EN MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.9 4P GRILLE MATRICIELLE

5.1 Grille des 3 C

6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.1 APERÇU

6.2 SCÉNARIO DE COÛTS LOGISTIQUES

6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

7.2 RÉPONSE DE L'INDUSTRIE

7.3 RÔLE DU GOUVERNEMENT

7.4 RECOMMANDATIONS DES ANALYSTES

8 PERSPECTIVES STRATÉGIQUES

8.1 ENTRÉE SUR LE MARCHÉ

8.2 MARKETING ET DISTRIBUTION

8.3 FORMATION D'ALLIANCE

8.4 LANCEMENTS DE NOUVEAUX PRODUITS

8.5 EXPANSION DE LA PRODUCTION

8.6 FUSIONS ET ACQUISITIONS

9 MARCHÉ MONDIAL DES TUYAUX, PAR MATÉRIAU, (2022-2031), (MILLIONS DE DOLLARS) (TONNES)

9.1 APERÇU

9.2 TUYAUX MÉTALLIQUES

9.2.1 TUYAUX EN MATÉRIAUX FERREUX

9.2.1.1. TUYAUX EN MATÉRIAUX FERREUX, PAR TYPE

9.2.1.1.1. TUYAU EN ACIER

9.2.1.1.1.1 TUYAU EN ACIER, PAR TYPE

9.2.1.1.1.1.1.TUYAUX EN ACIER AU CARBONE

9.2.1.1.1.1.2. TUYAUX EN ACIER INOXYDABLE

9.2.1.1.1.1.3. TUBES EN ACIER ALLIÉ

9.2.1.1.1.1.4. ACIER INOXYDABLE DUPLEX

9.2.1.1.1.1.5. TUBES EN ACIER GALVANISÉ

9.2.1.1.2. TUYAU EN FER

9.2.1.1.2.1 TUYAU EN FER, PAR TYPE

9.2.1.1.2.1.1. TUYAUX EN FONTE DUCTILE

9.2.1.1.2.1.2. TUYAUX EN FONTE

9.2.2 TUYAUX EN MATÉRIAUX NON FERREUX

9.2.2.1. TUYAUX EN MATÉRIAUX NON FERREUX, PAR TYPE

9.2.2.1.1. TUYAUX EN ALLIAGE D'ALUMINIUM

9.2.2.1.2. TUYAUX EN ALLIAGE DE CUIVRE

9.2.2.1.3. TUYAUX EN ALLIAGE DE NICKEL

9.2.2.1.4. TUYAUX EN ALLIAGE DE TITANE

9.2.2.1.5. TUYAUX EN ALLIAGE DE ZIRCONIUM

9.3 TUYAUX NON MÉTALLIQUES

9.3.1 TUYAUX NON MÉTALLIQUES, PAR TYPE

9.3.1.1. PLASTIQUES

9.3.1.1.1. PLASTIQUES, PAR TYPE

9.3.1.1.1.1 CHLORURE DE POLYVINYLE (PVC)

9.3.1.1.1.1.1. CHLORURE DE POLYVINYLE (PVC), PAR TYPE

9.3.1.1.1.1.2. CHLORURE DE POLYVINYLE RIGIDE (RPVC)

9.3.1.1.1.1.1.3. CHLORURE DE POLYVINYLE CHLORÉ (CPVC)

9.3.1.1.1.2 POLYÉTHYLÈNE (PE)

9.3.1.1.1.2.1. POLYÉTHYLÈNE (PE), PAR TYPE

9.3.1.1.1.2.2. PEHD

A. PEHD, PAR QUALITÉ

I. PE 100

II. PE 80

III. PE63

IV. PE 40

V. PE 32

9.3.1.1.1.2.3. PERT (POLYMÉTHYLÈNE À HAUTE RÉSISTANCE À LA TEMPÉRATURE)

9.3.1.1.1.2.4. PEX (POLYMÉTHYLÈNE RÉTICULÉ)

9.3.1.1.1.2.5. PEBD

9.3.1.1.1.2.6. PEBDL

9.3.1.1.1.2.7. PEHD (polyéthylène moyenne densité)

9.3.1.1.1.3 POLYPROPYLÈNE (PP)

9.3.1.1.1.4 Tuyaux en acrylonitrile butadiène styrène (ABS)

9.3.1.2. BÉTON

9.3.1.2.1. BÉTON, PAR TYPE

9.3.1.2.1.1 TUYAUX CYLINDRIQUES EN BÉTON PRÉCONTRAINT

9.3.1.2.1.2 TUYAUX EN BÉTON ARMÉ PRÉCONTRAINT

9.3.1.2.1.3 TUYAUX EN BÉTON ARMÉ

9.3.1.2.1.4 TUYAUX EN BÉTON RENFORCÉS DE BARRES

9.3.1.2.1.5 AUTRES

9.3.1.3. AUTRES

10 MARCHÉ MONDIAL DES TUYAUX, PAR PROCÉDÉ DE FABRICATION, (2022-2031), (MILLIONS DE DOLLARS)

10.1 APERÇU

10.2 FABRICATION DE TUYAUX SANS SOUDURE

10.3 FABRICATION DE TUYAUX PAR SOUDAGE PAR RÉSISTANCE ÉLECTRIQUE (ERW)

10.4 FABRICATION DE TUYAUX PAR SOUDAGE À L'ARC SUBMERGÉ (SAW)

10.5 FABRICATION DE TUYAUX PAR SOUDAGE À L'ARC SUBMERGÉ DOUBLE (DSAW)

10.6 PROCÉDÉ DE FABRICATION DE TUYAUX SANS SOUDURE ET SOUDÉS FABRICATION DE TUYAUX SANS SOUDURE ET SOUDÉS

11 MARCHÉ MONDIAL DES PIPELINES, PAR CATÉGORIE, (2022-2031), (MILLIONS DE DOLLARS)

11.1 APERÇU

11.2 TUYAUX SOUS PRESSION

11.3 TUYAUX SANS PRESSION

12 MARCHÉS MONDIAUX DES TUYAUX, PAR TAILLE, (2022-2031) (MILLIONS DE DOLLARS)

12.1 APERÇU

12,2 JUSQU'À 1/2''

12,3 1/2-1''

12,4 1-2''

12,5 2-5''

12,6 5-10''

12,7 10-20''

12,8 AU-DESSUS DE 20''

13 MARCHÉ MONDIAL DES TUYAUX EN POLYÉTHYLÈNE (PE), PAR SECTEUR D'ACTIVITÉ, (2022-2031) (MILLIONS DE DOLLARS)

13.1 APERÇU

13.2 INFRASTRUCTURE D'EAU

13.2.1 INFRASTRUCTURE D'EAU, SUR DEMANDE

13.2.1.1. AGRICULTURE

13.2.1.1.1. AGRICULTURE, SUR DEMANDE

13.2.1.1.1.1 IRRIGATION PAR INONDATION

13.2.1.1.1.2 IRRIGATION PAR ARROSAGE

13.2.1.1.1.3 IRRIGATION GOUTTE À GOUTTE

13.2.1.1.1.4 AUTRES

13.2.1.2. EAUX USÉES

13.2.1.2.1. EAUX USÉES, SUR DEMANDE

13.2.1.2.1.1 SYSTÈME D'ASSAINISSEMENT DOMESTIQUE

13.2.1.2.1.2 SYSTÈME SANITAIRE

13.2.1.2.1.3 INDUSTRIE PÉTROCHIMIQUE

13.2.1.2.1.4 INDUSTRIE DES ENGRAIS

13.2.1.2.1.5 AUTRES

13.2.2 INFRASTRUCTURES D'EAU, PAR MATÉRIAU

13.2.2.1. TUYAUX MÉTALLIQUES

13.2.2.2. TUYAUX NON MÉTALLIQUES

13.3 INFRASTRUCTURES PÉTROLIÈRES ET GAZIÈRES

13.3.1 PÉTROLE ET GAZ, PAR DEMANDE

13.3.1.1. PIPILINES DE PRODUCTION PÉTROLIÈRE

13.3.1.2. CONDUITES DE RAFFINERIE

13.3.1.3. MANUTENTION ET STOCKAGE DU CARBURANT

13.3.1.4. GNL (GAZ NATUREL LIQUÉFIÉ)

13.3.1.5. AUTRES

13.3.2 PÉTROLE ET GAZ, PAR MATÉRIAU

13.3.2.1.1. TUYAUX MÉTALLIQUES

13.3.2.1.2. TUYAUX NON MÉTALLIQUES

13.4 INFRASTRUCTURE INDUSTRIELLE

13.4.1 INFRASTRUCTURE INDUSTRIELLE, SUR DEMANDE

13.4.1.1. PRODUITS CHIMIQUES

13.4.1.2. SOINS DE SANTÉ

13.4.1.3. EXPLOITATION MINIÈRE

13.4.1.4. PAPIER ET PÂTE À PÂTE

13.4.1.5. AUTRES

13.4.2 INFRASTRUCTURE INDUSTRIELLE, PAR MATÉRIAU

13.4.2.1. TUYAUX MÉTALLIQUES

13.4.2.2. TUYAUX NON MÉTALLIQUES

13.5 INFRASTRUCTURE DU BÂTIMENT

13.5.1 INFRASTRUCTURES DU BÂTIMENT, SUR DEMANDE

13.5.1.1. HÔTELLERIE (HÔTELS ET VILLÉS DE VACANCES)

13.5.1.2. BÂTIMENT GOUVERNEMENTAL

13.5.1.3. BÂTIMENT COMMERCIAL

13.5.1.4. BÂTIMENT RÉSIDENTIEL

13.5.1.5. AUTRES

13.5.2 INFRASTRUCTURES DU BÂTIMENT, PAR MATÉRIAU

13.5.2.1. TUYAUX MÉTALLIQUES

13.5.2.2. TUYAUX NON MÉTALLIQUES

14 MARCHÉ MONDIAL DES PILETS, PAR CANAL DE DISTRIBUTION, (2022-2031) (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 VENTE DIRECTE

14.3 VENTE AU DÉTAIL

15 MARCHÉ MONDIAL DES PIPELINES, PAR RÉGION, (2022-2031), (MILLIONS DE DOLLARS)

15.1 MARCHÉ MONDIAL DES PIPELINES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.2 AMÉRIQUE DU NORD

15.2.1 États-Unis

15.2.2 CANADA

15.2.3 MEXIQUE

15.3 EUROPE

15.3.1 Royaume-Uni

15.3.2 ITALIE

15.3.3 FRANCE

15.3.4 ESPAGNE

15.3.5 RUSSIE

15.3.6 SUISSE

15.3.7 TURQUIE

15.3.8 BELGIQUE

15.3.9 PAYS-BAS

15.3.10 RESTE DE L'EUROPE

15.4 ASIE-PACIFIQUE

15.4.1 JAPON

15.4.2 CHINE

15.4.3 CORÉE DU SUD

15.4.4 INDE

15.4.5 SINGAPOUR

15.4.6 THAÏLANDE

15.4.7 INDONÉSIE

15.4.8 MALAISIE

15.4.9 PHILIPPINES

15.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

15.4.11 RESTE DE L'ASIE-PACIFIQUE

15,5 AMÉRIQUE DU SUD

15.5.1 BRÉSIL

15.5.2 ARGENTINE

15.5.3 RESTE DE L'AMÉRIQUE DU SUD

15.6 MOYEN-ORIENT ET AFRIQUE

15.6.1 AFRIQUE DU SUD

15.6.2 ÉGYPTE

15.6.3 ARABIE SAOUDITE

15.6.4 ÉMIRATS ARABES UNIS

15.6.5 ISRAËL

15.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16 MARCHÉ MONDIAL DES PIPELINES, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSIONS

16.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATA BRIDGE

18 MARCHÉ MONDIAL DES PILETS - PROFILS D'ENTREPRISES

18.1 FURUKAWA ELECTRIC CO., LTD

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 PORTEFEUILLE DE PRODUITS

18.1.3 ANALYSE DES REVENUS

18.1.4 MISES À JOUR RÉCENTES

18.2 OASIS IRIGATION EQUIPMENT CO.LTD.

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 PORTEFEUILLE DE PRODUITS

18.2.3 ANALYSE DES REVENUS

18.2.4 MISES À JOUR RÉCENTES

18.3 KOREA PETROCHEMICAL IND. CO., LTD.

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 PORTEFEUILLE DE PRODUITS

18.3.3 ANALYSE DES REVENUS

18.3.4 MISES À JOUR RÉCENTES

18.4 SHANGHAI METAL CORPORATION

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 PORTEFEUILLE DE PRODUITS

18.4.3 ANALYSE DES REVENUS

18.4.4 MISES À JOUR RÉCENTES

18.5 NEWAGE INDUSTRIES

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 PORTEFEUILLE DE PRODUITS

18.5.3 ANALYSE DES REVENUS

18.5.4 MISES À JOUR RÉCENTES

18.6 SYSTÈMES DE DRAINAGE AVANCÉS

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 ANALYSE DES REVENUS

18.6.4 MISES À JOUR RÉCENTES

18.7 APL APOLLO TUBES LIMITÉE

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 PORTEFEUILLE DE PRODUITS

18.7.3 ANALYSE DES REVENUS

18.7.4 MISES À JOUR RÉCENTES

18.8 TUYAUX ASTRAL

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 ANALYSE DES REVENUS

18.8.4 MISES À JOUR RÉCENTES

18.9 BLUE DIAMOND INDUSTRIES (HEXATRONIC GROUP)

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 PORTEFEUILLE DE PRODUITS

18.9.3 ANALYSE DES REVENUS

18.9.4 MISES À JOUR RÉCENTES

18.1 CHEVRON PHILLIPS CHEMICAL COMPANY LLC

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 ANALYSE DES REVENUS

18.10.4 MISES À JOUR RÉCENTES

18.11 CHINE LESSO

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 PORTEFEUILLE DE PRODUITS

18.11.3 ANALYSE DES REVENUS

18.11.4 MISES À JOUR RÉCENTES

18.12 JAIN IRRIGATION SYSTEMS LTD.

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 ANALYSE DES REVENUS

18.12.4 MISES À JOUR RÉCENTES

18.13 JM EAGLE, INC.

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 ANALYSE DES REVENUS

18.13.4 MISES À JOUR RÉCENTES

18.14 LANE ENTERPRISES, INC.

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 PORTEFEUILLE DE PRODUITS

18.14.3 ANALYSE DES REVENUS

18.14.4 MISES À JOUR RÉCENTES

18.15 PRINSCO, INC

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 PORTEFEUILLE DE PRODUITS

18.15.3 ANALYSE DES REVENUS

18.15.4 MISES À JOUR RÉCENTES

18.16 SUPREME.CO.IN.

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 PORTEFEUILLE DE PRODUITS

18.16.3 ANALYSE DES REVENUS

18.16.4 MISES À JOUR RÉCENTES

18.17 UPONOR CORPORATION (PARTIE DE ASKO CORPORATION)

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 PORTEFEUILLE DE PRODUITS

18.17.3 ANALYSE DES REVENUS

18.17.4 MISES À JOUR RÉCENTES

18.18 WL PLASTICS (PARTIE D'INEOS)

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 PORTEFEUILLE DE PRODUITS

18.18.3 ANALYSE DES REVENUS

18.18.4 MISES À JOUR RÉCENTES

18.19 WAVIN (FAIT PARTIE D'ORBIA)

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 PORTEFEUILLE DE PRODUITS

18.19.3 ANALYSE DES REVENUS

18.19.4 MISES À JOUR RÉCENTES

18.2 NAN YA PLASTICS CORPORATION

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 PORTEFEUILLE DE PRODUITS

18.20.3 ANALYSE DES REVENUS

18.20.4 MISES À JOUR RÉCENTES

18.21 JSW GROUP

18.21.1 APERÇU DE L'ENTREPRISE

18.21.2 PORTEFEUILLE DE PRODUITS

18.21.3 ANALYSE DES REVENUS

18.21.4 MISES À JOUR RÉCENTES

18.22 ARCELORMITTAL

18.22.1 APERÇU DE L'ENTREPRISE ISTW

18.22.2 PORTEFEUILLE DE PRODUITS

18.22.3 ANALYSE DES REVENUS

18.22.4 MISES À JOUR RÉCENTES

18.23 INDUSTRIE DES TUBES EN ACIER INDONÉSIE

18.23.1 APERÇU DE L'ENTREPRISE

18.23.2 PORTEFEUILLE DE PRODUITS

18.23.3 ANALYSE DES REVENUS

18.23.4 MISES À JOUR RÉCENTES

18.24 INDONÉSIE TUYAU EN ACIER NIPPON

18.24.1 APERÇU DE L'ENTREPRISE

18.24.2 PORTEFEUILLE DE PRODUITS

18.24.3 ANALYSE DES REVENUS

18.24.4 MISES À JOUR RÉCENTES

18,25 TUBE EN ACIER ARAYA INDONÉSIE

18.25.1 APERÇU DE L'ENTREPRISE

18.25.2 PORTEFEUILLE DE PRODUITS

18.25.3 ANALYSE DES REVENUS

18.25.4 MISES À JOUR RÉCENTES

18.26 KARINDO ABADI MAKMUR

18.26.1 APERÇU DE L'ENTREPRISE

18.26.2 PORTEFEUILLE DE PRODUITS

18.26.3 ANALYSE DES REVENUS

18.26.4 MISES À JOUR RÉCENTES

18.27 ESC ACIER INDONÉSIE

18.27.1 APERÇU DE L'ENTREPRISE

18.27.2 PORTEFEUILLE DE PRODUITS

18.27.3 ANALYSE DES REVENUS

18.27.4 MISES À JOUR RÉCENTES

18.28 JINDALSTAINLESS

18.28.1 APERÇU DE L'ENTREPRISE

18.28.2 PORTEFEUILLE DE PRODUITS

18.28.3 ANALYSE DES REVENUS

18.28.4 MISES À JOUR RÉCENTES

18,29 TATA STEEL

18.29.1 APERÇU DE L'ENTREPRISE

18.29.2 PORTEFEUILLE DE PRODUITS

18.29.3 ANALYSE DES REVENUS

18.29.4 MISES À JOUR RÉCENTES

TUYAU EN ACIER SANS SOUDURE DE 18,3

18.30.1 APERÇU DE L'ENTREPRISE

18.30.2 PORTEFEUILLE DE PRODUITS

18.30.3 ANALYSE DES REVENUS

18.30.4 MISES À JOUR RÉCENTES

18.31 BAKRIE PIPE INDUSTRIES

18.31.1 APERÇU DE L'ENTREPRISE

18.31.2 PORTEFEUILLE DE PRODUITS

18.31.3 ANALYSE DES REVENUS

18.31.4 MISES À JOUR RÉCENTES

18h32 NAVNIDHI FERROMET PVT. LTD

18.32.1 APERÇU DE L'ENTREPRISE

18.32.2 PORTEFEUILLE DE PRODUITS

18.32.3 ANALYSE DES REVENUS

18.32.4 MISES À JOUR RÉCENTES

18.33 FINOLEX INDUSTRIES LTD.

18.33.1 APERÇU DE L'ENTREPRISE

18.33.2 PORTEFEUILLE DE PRODUITS

18.33.3 ANALYSE DES REVENUS

18.33.4 MISES À JOUR RÉCENTES

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

19 RAPPORTS CONNEXES

QUESTIONNAIRE 20

21 CONCLUSION

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.