Global Plant Based Ice Cream Market

Taille du marché en milliards USD

TCAC :

%

USD

6.34 Billion

USD

67.92 Billion

2024

2032

USD

6.34 Billion

USD

67.92 Billion

2024

2032

| 2025 –2032 | |

| USD 6.34 Billion | |

| USD 67.92 Billion | |

| % | |

|

Segmentation du marché mondial des glaces végétales, par source de produit (lait de coco, de sojad'amande , de cajou et de riz), canal de distribution (supermarchés/hypermarchés, supérettes, magasins d'aliments naturels et magasins spécialisés), emballage (pot, sac/sachet), saveur (haricots, noix , fruits, herbes et autres), forme (mélanges et individuels) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des glaces à base de plantes

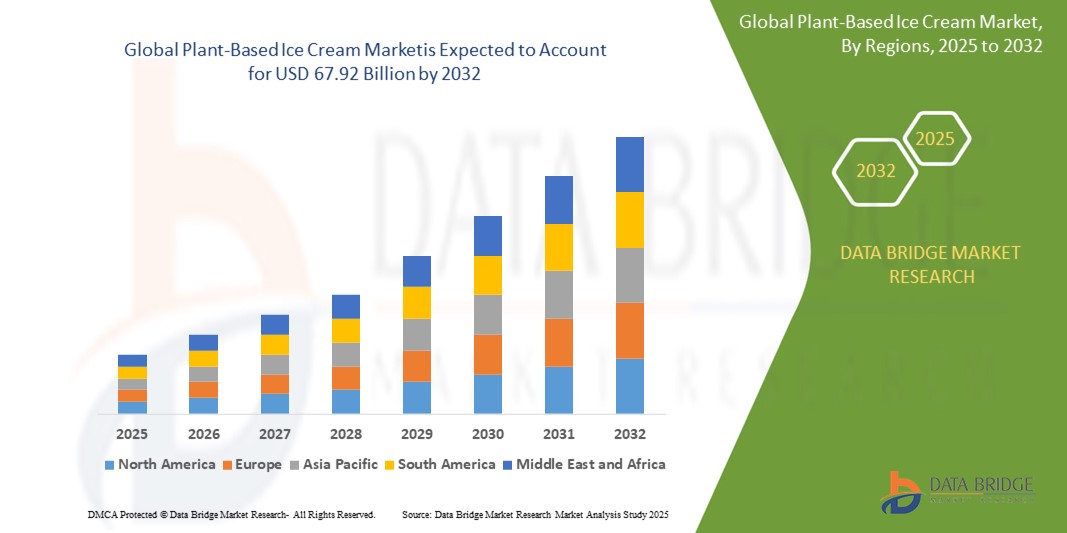

- Le marché mondial des glaces à base de plantes était évalué à 6,34 milliards USD en 2024 et devrait atteindre 67,92 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 34,50 %, principalement grâce à la demande croissante des consommateurs pour des alternatives de desserts sans produits laitiers et plus saines.

- Cette croissance est due à des facteurs tels que la sensibilisation croissante aux bienfaits pour la santé, la préférence croissante pour les régimes végétaliens et sans lactose et la disponibilité croissante d'options de crème glacée à base de plantes dans les magasins de détail.

Analyse du marché des glaces à base de plantes

- En 2025, le marché des glaces végétales connaîtra une croissance notable, les préférences des consommateurs s'orientant vers des desserts sans produits laitiers et éthiques.

- Les glaces à base de lait de coco sont très populaires en raison de leur texture riche et de leur goût qui ressemble beaucoup à la crème glacée laitière traditionnelle.

- Les saveurs de fruits comme la fraise, la mangue et les baies mélangées sont particulièrement appréciées par les consommateurs à la recherche d'options végétales rafraîchissantes et naturellement sucrées.

- Les pots sont le format d'emballage le plus apprécié pour la crème glacée végétale car ils sont pratiques et bien adaptés à un usage domestique.

- Par exemple, les marques lancent des saveurs créatives telles que le matcha et le caramel salé pour répondre aux besoins des consommateurs aventureux et élargir leur attrait.

- En conclusion, le marché des glaces à base de plantes continue de croître à mesure que l'innovation et l'évolution des habitudes de consommation stimulent la demande de friandises glacées plus saines et plus durables.

Portée du rapport et segmentation du marché des glaces végétales

|

Attributs |

Aperçu du marché des glaces végétales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des glaces végétales

« Évolution des préférences pour des desserts plus sains »

- Le marché des glaces à base de plantes connaît une croissance significative à mesure que la demande des consommateurs pour des desserts plus sains, durables et sans produits laitiers augmente.

- Les glaces à base de lait de coco gagnent en popularité en raison de leur texture et de leur saveur riches, ressemblant beaucoup à la crème glacée laitière traditionnelle.

- Les glaces végétales aromatisées aux fruits, comme la fraise, la mangue et les baies mélangées, sont particulièrement appréciées des consommateurs soucieux de leur santé qui recherchent des options rafraîchissantes et naturellement sucrées.

- Les pots restent le format d'emballage le plus préféré pour la crème glacée végétale, offrant commodité et adéquation à la consommation à domicile.

- Par exemple, les marques introduisent des saveurs innovantes telles que le matcha et le caramel salé pour répondre aux besoins des consommateurs aventureux et élargir leur offre de produits.

- En conclusion, le marché des glaces végétales continue d'évoluer, porté par les préférences des consommateurs pour des desserts gourmands mais plus sains et plus durables.

Dynamique du marché des glaces végétales

Conducteur

« L'évolution croissante des consommateurs vers des modes de vie à base de plantes »

- Les consommateurs se tournent vers des modes de vie à base de plantes et sans produits laitiers en raison d'une sensibilisation croissante aux bienfaits pour la santé, à l'impact environnemental et aux préoccupations liées au bien-être animal.

- Les glaces végétales à base de lait de coco, d'amande, d'avoine et de soja sont préférées car elles offrent une texture et un goût similaires aux options laitières traditionnelles sans cholestérol ni lactose.

- De nombreuses personnes intolérantes au lactose ou allergiques aux produits laitiers optent pour des desserts glacés à base de plantes, contribuant ainsi à la demande croissante dans cette catégorie.

- Par exemple, des marques comme Oatly et So Delicious ont élargi leurs gammes avec des saveurs innovantes de crème glacée à base de plantes, fabriquées respectivement à partir de lait d'avoine et de lait de coco.

- Les influenceurs des médias sociaux et les blogueurs culinaires partagent régulièrement des recettes et des critiques à base de plantes, contribuant ainsi à normaliser les choix sans produits laitiers et à accroître leur popularité.

- En conclusion, l’intérêt des consommateurs pour la crème glacée à base de plantes augmente rapidement et sa disponibilité dans les principaux magasins de détail en a fait un choix de dessert glacé courant.

Opportunité

« Innovation croissante dans les arômes et les ingrédients »

- Alors que les attentes des consommateurs augmentent, le marché des glaces à base de plantes offre un espace pour des innovations gustatives créatives au-delà des choix traditionnels tels que la vanille et le chocolat

- Les marques expérimentent des ingrédients uniques tels que le matcha, la lavande, les épices chai et les options infusées à l'alcool pour séduire les consommateurs aventureux et plus jeunes.

- Des ingrédients fonctionnels tels que des protéines, des probiotiques et des adaptogènes sont inclus pour créer une crème glacée qui offre des bienfaits pour la santé ainsi que du plaisir.

- Par exemple, plusieurs nouveaux lancements contiennent désormais des protéines d’avoine ou de pois pour améliorer à la fois la nutrition et la texture sans compromettre la saveur.

- Les produits avec des étiquettes propres et des ingrédients alimentaires complets visibles, tels que des morceaux de fruits et des tourbillons de noix, suscitent de plus en plus l'intérêt des consommateurs.

- En conclusion, l’innovation en matière de saveur et de formulation aide les marques à étendre leur portée et à se connecter avec de nouveaux groupes de consommateurs à la recherche d’options de desserts meilleures pour la santé.

Retenue/Défi

« Coûts de production élevés et prix élevés »

- La production de crème glacée à base de plantes implique des ingrédients coûteux tels que le lait d'amande, de noix de cajou et d'avoine, qui sont plus chers que le lait laitier traditionnel, en particulier lorsqu'il est issu de sources durables.

- Reproduire la texture crémeuse de la crème glacée laitière nécessite souvent des stabilisants naturels, des émulsifiants et une technologie de pointe, ce qui augmente la complexité et le coût de fabrication.

- Le prix de détail plus élevé rend ces produits moins accessibles aux consommateurs sensibles aux prix, en particulier dans les segments à faibles revenus.

- Dans de nombreuses régions en développement, les infrastructures limitées pour la transformation à base de plantes aggravent les problèmes de chaîne d'approvisionnement et limitent la disponibilité généralisée

- Par exemple, les petites startups ont souvent du mal à accroître leur production et à concurrencer les grandes marques qui peuvent se permettre des technologies de réduction des coûts et un approvisionnement en gros.

- En conclusion, les coûts élevés de production et de vente au détail restent un obstacle majeur, ce qui rend essentiel pour les marques d'innover en matière d'accessibilité financière pour atteindre un public plus large et soutenir une croissance à long terme.

Portée du marché des glaces à base de plantes

Le marché est segmenté en fonction de la source du produit, du canal de distribution, de l’emballage, de la saveur et de la forme.

|

Segmentation |

Sous-segmentation |

|

Par source de produit |

|

|

Par canal de distribution |

|

|

Par emballage |

|

|

Par saveur |

|

|

Par formulaire |

|

Analyse régionale du marché des glaces végétales

« L'Amérique du Nord est la région dominante sur le marché des glaces végétales »

- L'Amérique du Nord détient la plus grande part du marché mondial des glaces à base de plantes, grâce à la sensibilisation croissante des consommateurs et à l'évolution des préférences alimentaires.

- Les États-Unis, en particulier, connaissent une demande croissante d’alternatives végétaliennes, car de plus en plus de consommateurs adoptent des régimes à base de plantes.

- Le flexitarisme, où les individus suivent principalement un régime alimentaire à base de plantes avec occasionnellement des produits animaux, contribue à la croissance du marché

- La région bénéficie d'un niveau élevé de revenu disponible, ce qui permet aux consommateurs d'investir dans des options de crème glacée végétale haut de gamme

- Les géants de la vente au détail et les supermarchés d'Amérique du Nord élargissent leur offre de produits à base de plantes, rendant ces alternatives plus accessibles à un public plus large.

- En conclusion, on observe une demande croissante d’alternatives végétaliennes et sans produits laitiers à mesure que de plus en plus de consommateurs adoptent des modes de vie à base de plantes.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique connaît une croissance significative sur le marché des glaces à base de plantes en raison de la sensibilisation croissante des consommateurs et de la demande croissante de desserts à base de plantes.

- Des pays comme la Chine et l’Inde constatent une évolution des préférences des consommateurs vers des produits de crème glacée sans produits laitiers.

- La sensibilisation croissante à la santé et au fitness, ainsi que les lancements de produits innovants, contribuent à la croissance du marché dans cette région.

- Les consommateurs optent de plus en plus pour les glaces à base de noix de coco et d'amandes, perçues comme des alternatives plus saines et plus savoureuses aux options laitières traditionnelles.

- L'expansion des infrastructures de vente au détail et la disponibilité de diverses options de crèmes glacées à base de plantes alimentent davantage la croissance rapide du marché en Asie-Pacifique.

- En conclusion, la région Asie-Pacifique connaît la croissance la plus rapide, tirée par l’évolution des préférences des consommateurs et une sensibilisation croissante à la santé.

Part de marché des glaces à base de plantes

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Chr. Hansen Holding A/S (Danemark)

- Yakult Honsha Co., Ltd (Japon)

- Nestlé (Suisse)

- DuPont (États-Unis)

- MORINAGA & CO., LTD (Japon)

- BioGaia AB (Suède)

- Protexin (Royaume-Uni)

- Daflorn Probiotics UK (Royaume-Uni)

- DANONE (France)

- Yakult USA Inc. (États-Unis)

- Deerland Enzymes, Inc. (États-Unis)

- Laboratoires UAS (États-Unis)

- Goerlich Pharma GmbH (Allemagne)

- SANZYME BIOLOGICS PVT. LTD. (Inde)

- DSM (Pays-Bas)

- NutraScience Labs (États-Unis)

- Kerry Group plc (Irlande)

- Lallemand Inc. (Canada)

- Lonza (Suisse)

- Winclove Probiotics (Pays-Bas)

- Probi (Suède)

Derniers développements sur le marché mondial des glaces végétales

- En janvier 2025, Innova Market Insights a signalé une augmentation de 6 % des lancements mondiaux de glaces et de yaourts glacés au cours de l'année écoulée, stimulée par l'évolution des préférences des consommateurs. Le rapport souligne que 36 % des consommateurs préfèrent limiter les ingrédients nocifs pour une alimentation plus saine. Face à cette demande, des lancements de produits intégrant de la stévia, de l'extrait de fruit du moine et des préparations à base de pulpe et de jus de fruits ont vu le jour, répondant à cette demande en proposant des produits avec une teneur en sucres ajoutés réduite ou nulle.

- En mai 2024, la base de données mondiale des nouveaux produits de Mintel (GNPD) indiquait que les glaces végétales représentaient désormais 7 % des lancements mondiaux de glaces, soit plus du triple de la part précédente. Le Japon s'est imposé comme un leader de l'innovation en matière de glaces, représentant 10 % des lancements mondiaux de produits, surpassant ainsi les États-Unis. L'attrait des consommateurs japonais pour les saveurs et les formats uniques a propulsé le pays à l'avant-garde de l'innovation en matière de glaces, inspirant des tendances mondiales.

- En mars 2024, Eclipse Foods a lancé ses bonbons glacés végétaux aux États-Unis. Ces gourmandises sans produits laitiers sont composées d'une crème glacée ultra-onctueuse enrobée d'une onctueuse coque de chocolat, disponibles dans des parfums tels que Truffe Chocolat Noisette, Bretzel Beurre de Cacahuète et Croquant Café Amandes. Développés par un chef primé, ces bonbons offrent une expérience gustative luxueuse, à l'image des desserts laitiers traditionnels.

- En février 2024, Magnum a élargi son offre végane avec le lancement de la glace Chill Blueberry Cookie au Royaume-Uni, en Allemagne, en Autriche et en Suisse. Ce nouveau produit se compose d'une glace vanille-biscuit, de morceaux de biscuits et d'un cœur de sorbet myrtille, le tout enrobé de chocolat au lait végane. Disponible en bâtonnets individuels ou en pack de trois, il fait partie de la gamme « inspiration humeur » de Magnum, qui comprend également la saveur non végane Euphoria Pink Lemonade.

- En août 2021, Noto, marque d'aliments d'origine végétale, a lancé sa gamme de glaces véganes. Conçues pour répondre aux besoins des consommateurs en quête d'alternatives plus saines et sans produits laitiers, ces nouvelles glaces utilisent des ingrédients de haute qualité pour une texture riche et onctueuse. Disponibles en plusieurs saveurs uniques, elles séduisent les clients, végans comme non-végans, en quête de desserts gourmands et éthiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 ANALYSE MARQUE PRIVÉE VS MARQUE

5.3 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.3.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.3.2 RECHERCHE

5.3.3 IMPULSIF

5.3.4 PUBLICITÉ

5.4 ACTIVITÉS PROMOTIONNELLES

5.5 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.5.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.5.1.1. EXTENSION DE LIGNE

5.5.1.2. NOUVEL EMBALLAGE

5.5.1.3. RELANCÉ

5.5.1.4. NOUVELLE FORMULATION

5.5.2 OFFRE DE PRODUITS DIFFÉRENTIELS

5.5.3 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.5.4 CONCEPTION DU PAQUET

5.5.5 ANALYSE DES PRIX

5.5.6 POSITIONNEMENT DU PRODUIT

5.6 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES CLIENTS

5.7 APERÇU DE LA GLACE À BASE DE YAOURT

5.8 STRATÉGIES MARKETING ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 LANCEMENTS DE NOUVEAUX PRODUITS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 PERSPECTIVES MARQUES

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 MARCHÉS MONDIAUX DE LA GLACE À BASE DE PLANTES, PAR TYPE

10.1 APERÇU

10.2 GLACE IMPULSE

10.3 GLACE ARTISANALE AU DÉTAIL

10.4 GLACE À EMPORTER

11 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, PAR SOURCES

11.1 APERÇU

11.2 SOJA

11.3 AMANDE

11,4 OAT

11,5 NOIX DE CAJOU

11,6 RIZ

11.7 CHANVRE

11,8 NOIX DE COCO

11,9 PEA

11.1 AUTRES

12 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, PAR FONCTION ET ALLÉGATIONS

12.1 APERÇU

12.2 FORTIFIÉ

12.2.1 PROTÉINES

12.2.2 VATAMINE

12.2.3 MINÉRAUX

12.2.4 AUTRES

12.3 SANS SUCRE

12,4 FAIBLES CALORIES

12,5 AUTRES

13 MARCHÉ MONDIAL DU PORRIDGE, PAR NATURE

13.1 APERÇU

13.2 BIOLOGIQUE

13.3 CONVENTIONNEL

14 MARCHÉ MONDIAL DU PORRIDGE, PAR SAVEURS

14.1 APERÇU

14.2 FRUIT

14.2.1 FRAISES

14.2.2 MYRTILLES

14.2.3 ORANGES

14.2.4 FRAMBOISE

14.2.5 BLACKBERRY

14.2.6 MANGUE

14.2.7 BANANE

14.2.8 AUTRES

14,3 NOIX

14.3.1 AMANDES

14.3.2 CACAHUÈTE

14.3.3 NOIX DE CAJOU

14.3.4 PISTACHES

14.3.5 RAISIN

14.3.6 MIXTE

14.3.7 AUTRES

14.4 CHOCOLATS

14,5 VANILLE

14,6 CAFÉ

14,7 ROSE

14,8 NOIX DE COCO

14,9 CARAMEL/CARAMEL AU SEL DE MER

14.1 COOKIES ET CRÈME

14.11 MENTHE

14.12 MIXTE

14.13 AUTRES

15 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 B2B

15.2.1 EN LIGNE

15.2.2 COMMERÇANTS EN GROS

15.2.3 AUTRES

15.3 B2C

15.3.1 COMMERCE EN LIGNE/E-COMMERCE

15.3.2 HYPERMARCHÉS/SUPERMARCHÉS

15.3.3 DÉPÔTS DE PROXIMITÉ

15.3.4 ÉPICERIE

15.3.5 MAGASINS SPÉCIALISÉS

15.3.6 DISTRIBUTEURS AUTOMATIQUES

15.3.7 AUTRES

16 MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 MÉNAGE

16.3 PUBLICITÉS

16.3.1 POINTS DE RESTAURATION

16.3.2 HÔTELS

16.3.3 RESTAURANTS ET CAFÉS

16.3.4 SERVICES DE RESTAURATION INSTITUTIONNELS

16.3.5 CINÉMA

16.3.6 RESTAURATION AÉRIENNE ET FERROVIAIRE

16.3.7 ÉCOLES ET BUREAUX

16.3.8 HÔPITAUX

17e marché mondial des glaces végétales, par emballage

17.1 APERÇU

17,2 TASSES

17.3 BÂTON

17,4 CÔNE

17,5 BRIQUE

17,6 baignoires

17.6.1 500 ML

17.6.2 250 ML

17.6.3 100 ML

17.6.4 AUTRES

17.7 AUTRES

18 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, PAR CATÉGORIE

18.1 APERÇU

18.2 EMBALLAGE INDIVIDUEL

18.3 PACK FAMILLE

18.4 MULTIPACK

19e marché mondial des glaces végétales, par ingrédients

19.1 APERÇU

19.2 PLAINE

19.3 INCLUSION ET GARNITURES

19.3.1 ARROSAGES

19.3.2 CHOCOLATS

19.3.3 NOIX

19.3.4 CONFETTIS

19.3.5 MORCEAUX CUITS AU FOUR

19.3.6 PERLES

19.3.7 DRAGÉES

19.3.8 CROQUANTS AU CARAMEL

19.3.9 AUTRES

20 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, PAR PAYS

MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 Royaume-Uni

20.2.3 ITALIE

20.2.4 FRANCE

20.2.5 ESPAGNE

20.2.6 SUISSE

20.2.7 PAYS-BAS

20.2.8 BELGIQUE

20.2.9 RUSSIE

20.2.10 DANEMARK

20.2.11 SUÈDE

20.2.12 POLOGNE

20.2.13 TURQUIE

20.2.14 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 AUSTRALIE

20.3.6 SINGAPOUR

20.3.7 THAÏLANDE

20.3.8 INDONÉSIE

20.3.9 MALAISIE

20.3.10 PHILIPPINES

20.3.11 NOUVELLE-ZÉLANDE

20.3.12 VIETNAM

20.3.13 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 Émirats arabes unis

20.5.4 ARABIE SAOUDITE

20.5.5 ISRAËL

20.5.6 OMAN

20.5.7 QATAR

20.5.8 KOWEÏT

20.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21 MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

21.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

21.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

21.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

21.6 FUSIONS ET ACQUISITIONS

21.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.8 EXPANSIONS ET PARTENARIATS

21.9 MODIFICATIONS RÉGLEMENTAIRES

22 MARCHÉS MONDIAUX DES GLACE À BASE DE PLANTES, ANALYSE SWOT ET DBMR

23 MARCHÉ MONDIAL DES GLACE À BASE DE PLANTES, PROFIL DE L'ENTREPRISE

23.1 DANONE

23.1.1 PRÉSENTATION DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PRÉSENCE GÉOGRAPHIQUE

23.1.4 PORTEFEUILLE DE PRODUITS

23.1.5 ÉVOLUTIONS RÉCENTES

23.2 UNILEVER

23.2.1 PRÉSENTATION DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PRÉSENCE GÉOGRAPHIQUE

23.2.4 PORTEFEUILLE DE PRODUITS

23.2.5 ÉVOLUTIONS RÉCENTES

23,3 OATLY AB

23.3.1 PRÉSENTATION DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PORTEFEUILLE DE PRODUITS

23.3.4 PRÉSENCE GÉOGRAPHIQUE

23.3.5 ÉVOLUTIONS RÉCENTES

23,4 ALPRO

23.4.1 PRÉSENTATION DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PORTEFEUILLE DE PRODUITS

23.4.4 PRÉSENCE GÉOGRAPHIQUE

23.4.5 ÉVOLUTIONS RÉCENTES

23,5 LA IBENSE

23.5.1 PRÉSENTATION DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PORTEFEUILLE DE PRODUITS

23.5.4 PRÉSENCE GÉOGRAPHIQUE

23.5.5 ÉVOLUTIONS RÉCENTES

23.6 DREAM POPS

23.6.1 PRÉSENTATION DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PORTEFEUILLE DE PRODUITS

23.6.4 PRÉSENCE GÉOGRAPHIQUE

23.6.5 ÉVOLUTIONS RÉCENTES

23.7 ARCTIC ZERO, INC

23.7.1 PRÉSENTATION DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PORTEFEUILLE DE PRODUITS

23.7.4 PRÉSENCE GÉOGRAPHIQUE

23.7.5 ÉVOLUTIONS RÉCENTES

23,8 BEN & JERRY'S HOMEMADE INC.

23.8.1 PRÉSENTATION DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PORTEFEUILLE DE PRODUITS

23.8.4 PRÉSENCE GÉOGRAPHIQUE

23.8.5 ÉVOLUTIONS RÉCENTES

23.9 BLISS UNLIMITED LLC

23.9.1 PRÉSENTATION DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PRÉSENCE GÉOGRAPHIQUE

23.9.4 PORTEFEUILLE DE PRODUITS

23.9.5 ÉVOLUTIONS RÉCENTES

23.1 LE VRAI KASHER DE KLEIN

23.10.1 PRÉSENTATION DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PORTEFEUILLE DE PRODUITS

23.10.4 PRÉSENCE GÉOGRAPHIQUE

23.10.5 ÉVOLUTIONS RÉCENTES

23.11 LUV ICE CREAM LLC

23.11.1 PRÉSENTATION DE L'ENTREPRISE

23.11.2 ANALYSE DES REVENUS

23.11.3 PORTEFEUILLE DE PRODUITS

23.11.4 PRÉSENCE GÉOGRAPHIQUE

23.11.5 ÉVOLUTIONS RÉCENTES

23.12 BOOJABOOJA

23.12.1 PRÉSENTATION DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PORTEFEUILLE DE PRODUITS

23.12.4 PRÉSENCE GÉOGRAPHIQUE

23.12.5 ÉVOLUTIONS RÉCENTES

23.13 TOFUTTI BRANDS INC

23.13.1 PRÉSENTATION DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PORTEFEUILLE DE PRODUITS

23.13.4 PRÉSENCE GÉOGRAPHIQUE

23.13.5 ÉVOLUTION RÉCENTE

23.14 NESTLÉ SA

23.14.1 PRÉSENTATION DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PORTEFEUILLE DE PRODUITS

23.14.4 PRÉSENCE GÉOGRAPHIQUE

23.14.5 ÉVOLUTIONS RÉCENTES

23.15 NADAMOO!

23.15.1 PRÉSENTATION DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PORTEFEUILLE DE PRODUITS

23.15.4 PRÉSENCE GÉOGRAPHIQUE

23.15.5 ÉVOLUTIONS RÉCENTES

23.16 LES POTS DOOZY DE WONDERLAB

23.16.1 PRÉSENTATION DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PORTEFEUILLE DE PRODUITS

23.16.4 PRÉSENCE GÉOGRAPHIQUE

23.16.5 ÉVOLUTIONS RÉCENTES

23.17 O'MY! GLACE SANS PRODUITS LAITIERS

23.17.1 PRÉSENTATION DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PORTEFEUILLE DE PRODUITS

23.17.4 PRÉSENCE GÉOGRAPHIQUE

23.17.5 ÉVOLUTIONS RÉCENTES

23.18 ALDEN'S BIOLOGIQUE

23.18.1 PRÉSENTATION DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PORTEFEUILLE DE PRODUITS

23.18.4 PRÉSENCE GÉOGRAPHIQUE

23.18.5 ÉVOLUTIONS RÉCENTES

23.19 GLACES FINES MCCONNELL'S

23.19.1 PRÉSENTATION DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PORTEFEUILLE DE PRODUITS

23.19.4 PRÉSENCE GÉOGRAPHIQUE

23.19.5 ÉVOLUTIONS RÉCENTES

Remarque : La liste des entreprises présentées n'est pas exhaustive et correspond aux exigences de nos clients précédents. Plus de 100 entreprises ont été présentées dans notre étude. La liste peut donc être modifiée ou remplacée sur demande.

24 RAPPORTS CONNEXES

25 QUESTIONNAIRE

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.