Global Plant Based Textile Yarn Market

Taille du marché en milliards USD

TCAC :

%

USD

12.40 Billion

USD

17.49 Billion

2024

2032

USD

12.40 Billion

USD

17.49 Billion

2024

2032

| 2025 –2032 | |

| USD 12.40 Billion | |

| USD 17.49 Billion | |

| % | |

|

Segmentation du marché mondial des fils textiles d'origine végétale, par type (fils naturels, fils artificiels et autres), application (vêtements, textiles de maison, applications industrielles et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des fils textiles d'origine végétale

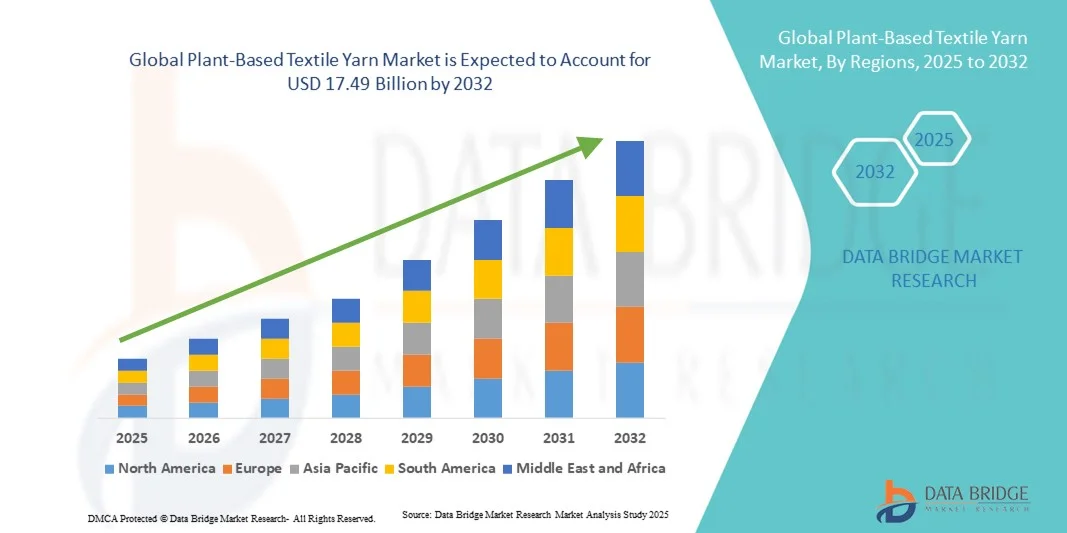

- Le marché mondial des fils textiles d'origine végétale était évalué à 12,4 milliards de dollars américains en 2024 et devrait atteindre 17,49 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'essor des matériaux durables et écologiques, ainsi que par la préférence croissante des consommateurs pour les textiles biologiques et biodégradables.

- Les préoccupations environnementales croissantes et les initiatives gouvernementales de soutien promouvant des pratiques de fabrication écologiques accélèrent encore l'expansion du marché.

Analyse du marché des fils textiles d'origine végétale

- Le marché des fils textiles d'origine végétale connaît une croissance soutenue, les industries adoptant de plus en plus les fibres naturelles telles que le coton, le lin, le chanvre et le bambou pour la confection de vêtements, l'ameublement et les textiles industriels.

- La demande croissante de mode durable, associée aux progrès des technologies de traitement des fils et à l'innovation en matière de fibres biosourcées, améliore la qualité des produits et élargit les domaines d'application au sein du secteur textile.

- L'Amérique du Nord a dominé le marché des fils textiles d'origine végétale en 2024, avec la plus grande part de revenus, grâce à une préférence croissante pour les tissus durables et écologiques et à une forte demande des industries de la mode et du textile d'ameublement.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des fils textiles d'origine végétale , sous l'effet de l'industrialisation croissante, de l'expansion de la production de vêtements et des investissements grandissants dans les technologies textiles écologiques en Chine, en Inde et en Asie du Sud-Est.

- Le segment des fils naturels a représenté la plus grande part de chiffre d'affaires en 2024, porté par la préférence croissante pour les matières écologiques et biodégradables telles que le coton, le chanvre, le jute et le lin. Ces fils sont largement utilisés dans l'habillement et le linge de maison en raison de leur douceur, de leur respirabilité et de leur faible impact environnemental. L'adoption croissante de pratiques durables par les fabricants de textiles et les marques de mode contribue également à la position dominante de ce segment.

Portée du rapport et segmentation du marché des fils textiles d'origine végétale

|

Attributs |

Aperçu du marché des fils textiles d'origine végétale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des fils textiles d'origine végétale

Popularité croissante des matériaux en fibres durables et biologiques

- La préférence croissante des consommateurs pour les matériaux écologiques et renouvelables transforme l'industrie du fil textile. Les fils végétaux, issus de sources telles que le coton, le chanvre, le jute, le lin et le bambou, remplacent de plus en plus les fibres synthétiques grâce à leur biodégradabilité et leur faible empreinte carbone. Cette évolution s'inscrit dans les objectifs mondiaux de développement durable et les initiatives de mode circulaire. De plus, l'intégration de matériaux écologiques dans la mode grand public représente une avancée majeure vers la décarbonation des chaînes d'approvisionnement textiles et la réduction de la pollution environnementale à chaque étape de la fabrication.

- L'essor des marques de mode éthiques et la prise de conscience écologique des consommateurs accélèrent l'adoption des fils textiles d'origine végétale dans les secteurs de l'habillement, de l'ameublement et des textiles industriels. Les fabricants investissent dans les certifications biologiques et la transparence de l'approvisionnement afin de répondre aux attentes des consommateurs en matière de production durable. La demande de tissus teints naturellement et non toxiques est également en hausse, incitant les producteurs à renforcer la traçabilité et à améliorer leurs performances environnementales tout au long de la production.

- Cette tendance est renforcée par les politiques gouvernementales et les engagements des entreprises en matière de développement durable, qui promeuvent les matières premières renouvelables et réduisent la pollution par les microplastiques. Il en résulte une forte demande d'alternatives biosourcées dans les chaînes d'approvisionnement textiles mondiales. Les incitations à la culture du coton biologique et à la réduction des fibres issues du pétrole encouragent également la création de nouvelles unités de production de fils textiles durables dans les pays en développement.

- Par exemple, en 2023, plusieurs maisons de mode européennes ont lancé des collections utilisant des fils de chanvre et de bambou afin de réduire leur dépendance au polyester et au nylon. Ces initiatives ont non seulement favorisé une image de marque écoresponsable, mais ont également amélioré le confort et la durabilité des tissus. De plus, le succès de ces collections a incité les détaillants internationaux à collaborer avec des fabricants de fibres écologiques, élargissant ainsi la distribution de fils végétaux dans les segments haut de gamme et grand public de l'habillement.

- Alors que la demande de fils textiles d'origine végétale croît rapidement, l'innovation continue dans les technologies de transformation et l'augmentation de la production est essentielle pour égaler le coût et les performances des fils synthétiques. Les fabricants doivent s'attacher à optimiser le rendement en fibres, la constance de leur qualité et la réduction des déchets pour rester compétitifs. Les efforts de recherche et développement portant sur les mélanges hybrides et les fibres bio-ingénierées gagnent également du terrain, offrant une élasticité, une texture et une durabilité accrues pour diverses applications.

Dynamique du marché des fils textiles d'origine végétale

Conducteur

Demande croissante des consommateurs pour des textiles durables et écologiques

- La prise de conscience environnementale croissante des consommateurs est un moteur essentiel du marché des fils textiles d'origine végétale. Les consommateurs privilégient de plus en plus les produits biodégradables, issus de sources éthiques et fabriqués avec un minimum de produits chimiques. Cette tendance encourage les producteurs textiles à se tourner vers des sources de fils naturels et renouvelables. L'attention grandissante portée à la réduction des émissions de microplastiques provenant des fibres synthétiques renforce encore la préférence des consommateurs pour les alternatives naturelles.

- L'industrie de l'habillement et de la mode connaît une transformation majeure, les marques s'engageant à privilégier un approvisionnement durable en matières premières et à atteindre des objectifs de neutralité carbone. L'utilisation de fibres végétales s'inscrit parfaitement dans cette démarche, créant une forte demande auprès des fabricants et des consommateurs. Les entreprises de luxe comme celles de la fast fashion développent des collections éco-responsables afin d'améliorer leur image de marque et de se conformer à l'évolution de la réglementation environnementale.

- Des cadres réglementaires favorables et des certifications de durabilité telles que GOTS (Global Organic Textile Standard) et OEKO-TEX® encouragent l'adoption des fils végétaux. Ces normes garantissent la transparence et la responsabilité environnementale tout au long de la chaîne de valeur textile. Par ailleurs, la demande croissante des détaillants pour des fils certifiés incite les fournisseurs à adopter l'éco-étiquetage, les pratiques du commerce équitable et les systèmes de traçabilité numérique afin d'améliorer la crédibilité de leur chaîne d'approvisionnement.

- Par exemple, en 2022, plusieurs marques de mode internationales ont annoncé des initiatives visant à s'approvisionner à 100 % en fils textiles issus de matières renouvelables et végétales d'ici 2030, impulsant ainsi une transformation à l'échelle de l'industrie. Ces initiatives renforcent non seulement l'image de marque en matière de développement durable, mais soutiennent également les économies rurales grâce à la culture de fibres naturelles. Cette transition à long terme devrait réduire la dépendance aux matières premières pétrolières et remodeler la production textile mondiale.

- Si la sensibilisation et les exigences en matière de développement durable favorisent l'adoption par le marché, des défis tels que le coût élevé des matières premières et les capacités de transformation à grande échelle limitées demeurent des axes d'amélioration essentiels. Développer les programmes de formation des agriculteurs, améliorer l'efficacité de la transformation des fibres et intégrer des systèmes logistiques durables sont indispensables pour répondre durablement à la demande mondiale. L'innovation continue dans les procédés de teinture à faible impact environnemental et de finition sans produits chimiques contribuera à renforcer la croissance du marché.

Retenue/Défi

Coûts de production élevés et infrastructure de traitement limitée

- Malgré une demande croissante, le coût élevé de la production de fils végétaux continue de freiner leur adoption à grande échelle. Des facteurs tels qu'un rendement en fibres plus faible, des procédés d'extraction complexes et une mécanisation limitée contribuent à des coûts d'exploitation plus élevés que pour les alternatives synthétiques. De plus, les producteurs sont confrontés à la fluctuation des prix des intrants, notamment des engrais organiques et des cultures gourmandes en eau, ce qui influe sur la prévisibilité des coûts et la compétitivité sur les marchés à grande échelle.

- La rareté des installations de transformation à grande échelle des fibres végétales constitue une autre contrainte majeure. De nombreuses régions ne disposent pas d'infrastructures modernes capables de traiter efficacement des matières premières diverses telles que le chanvre ou le lin, ce qui entraîne une plus grande dépendance aux importations et des délais de livraison plus longs. Il en résulte des goulets d'étranglement dans la production et une limitation de la capacité de production à grande échelle de fils écologiques destinés à la distribution mondiale.

- De plus, les fluctuations de la production agricole dues aux conditions météorologiques influent sur la disponibilité et le prix des matières premières, créant une instabilité de la chaîne d'approvisionnement. Cette imprévisibilité nuit à la régularité de la production et à la capacité d'expansion des fabricants ciblant les marchés mondiaux. Par ailleurs, la dépendance à l'égard de petites exploitations agricoles sans systèmes d'agriculture contractuelle intégrés complique davantage le contrôle de la qualité des matériaux et les délais de livraison.

- Par exemple, en 2023, plusieurs producteurs textiles asiatiques ont signalé un ralentissement temporaire de la production de fil de chanvre en raison de pénuries de fibres et de la hausse du coût des matières premières, ce qui a affecté leur rentabilité globale. Des perturbations similaires dans les chaînes d'approvisionnement du jute et du lin ont mis en évidence la vulnérabilité des industries textiles végétales aux variations climatiques. Ces difficultés soulignent la nécessité de diversifier les sources d'approvisionnement et de mettre en œuvre des stratégies de résilience à long terme pour les chaînes d'approvisionnement.

- Si les progrès technologiques et l'automatisation contribuent progressivement à relever ces défis, le succès à long terme repose sur l'amélioration des pratiques agricoles, l'innovation dans la transformation des fibres et les investissements publics et privés dans une infrastructure textile durable. Développer la recherche sur la transformation des biocomposites, les intrants agricoles durables et les technologies de valorisation des déchets peut réduire considérablement les coûts et améliorer le rendement des fibres. Les gouvernements et les acteurs de l'industrie doivent également collaborer à la création de pôles éco-industriels régionaux favorisant l'intégration des chaînes de valeur et l'optimisation des ressources.

Étendue du marché des fils textiles d'origine végétale

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des fils textiles d'origine végétale est segmenté, selon leur type, en fils naturels, fils artificiels et autres. En 2024, le segment des fils naturels détenait la plus grande part de chiffre d'affaires, porté par la préférence croissante pour les matières écologiques et biodégradables telles que le coton, le chanvre, le jute et le lin. Ces fils sont largement utilisés dans l'habillement et le linge de maison grâce à leur douceur, leur respirabilité et leur faible impact environnemental. L'adoption croissante de pratiques durables par les fabricants de textiles et les marques de mode contribue également à la position dominante de ce segment.

Le segment des fils artificiels devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de matériaux semi-synthétiques tels que la viscose de bambou et le lyocell. Ces fils allient la durabilité des ressources naturelles à la résistance et à la polyvalence accrues des fibres techniques. La croissance de ce segment est également soutenue par les innovations dans le domaine des polymères biosourcés et des technologies de production en circuit fermé, qui permettent de réduire les déchets et la consommation d'eau tout en préservant une qualité textile élevée.

- Sur demande

Selon leur application, le marché des fils textiles d'origine végétale se segmente en habillement, textile de maison, industrie et autres applications. Le segment de l'habillement détenait la plus grande part de marché en 2024, grâce à la préférence croissante des consommateurs pour les vêtements durables et à l'essor des marques de mode éco-responsables. Les fils d'origine végétale sont largement utilisés dans la fabrication de vêtements décontractés, de vêtements de sport et de tissus de luxe, car ils offrent confort, durabilité et avantages environnementaux. La croissance de ce segment est également stimulée par la tendance mondiale à une mode éthique et à des chaînes d'approvisionnement transparentes.

Le secteur industriel devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement des applications des fils biosourcés dans les textiles techniques, les composites et les géotextiles. L'essor des matériaux de renforcement naturels dans les secteurs de la construction, de l'automobile et de l'emballage crée de nouvelles opportunités pour les fabricants de fils biosourcés. Par ailleurs, les initiatives gouvernementales en faveur de matériaux industriels durables et d'une moindre dépendance aux fibres synthétiques accélèrent l'adoption de ces matériaux dans de nombreux secteurs.

Analyse régionale du marché des fils textiles d'origine végétale

- L'Amérique du Nord a dominé le marché des fils textiles d'origine végétale en 2024, avec la plus grande part de revenus, grâce à une préférence croissante pour les tissus durables et écologiques et à une forte demande des industries de la mode et du textile d'ameublement.

- Dans cette région, les consommateurs privilégient de plus en plus les matières naturelles et biologiques comme le coton, le chanvre et le lin en raison de leur biodégradabilité et de leur impact environnemental moindre par rapport aux alternatives synthétiques.

- Cette croissance est également soutenue par une forte sensibilisation des consommateurs, des réseaux de distribution robustes et la présence de marques textiles durables de premier plan axées sur la mode circulaire et les pratiques d'approvisionnement éthiques.

Aperçu du marché américain des fils textiles d'origine végétale

Le marché américain des fils textiles d'origine végétale a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par la demande croissante des consommateurs pour des vêtements durables et les initiatives gouvernementales favorisant une production écologique. L'essor rapide des textiles à base de coton biologique et de chanvre, tant dans la mode que dans l'industrie, a encore renforcé ce marché. Par ailleurs, la présence de grandes marques éco-responsables et les investissements continus dans la recherche et le développement de fibres végétales innovantes devraient permettre à ce marché de se maintenir en tête dans les années à venir.

Aperçu du marché européen des fils textiles d'origine végétale

Le marché européen des fils textiles d'origine végétale devrait connaître une forte croissance entre 2025 et 2032, principalement sous l'impulsion de réglementations strictes en matière de développement durable et d'une sensibilisation croissante des consommateurs à la production éthique. L'industrie textile européenne, déjà bien établie, se tourne vers des matières renouvelables telles que le lin, le jute et le bambou afin de se conformer aux directives environnementales. Par ailleurs, les initiatives promouvant la mode circulaire, la réduction des déchets et la certification biologique accélèrent l'adoption des fils textiles d'origine végétale dans les secteurs de l'habillement et de l'ameublement.

Aperçu du marché britannique des fils textiles d'origine végétale

Le marché britannique des fils textiles d'origine végétale devrait connaître une croissance significative entre 2025 et 2032, portée par une sensibilisation accrue à la mode durable et à l'approvisionnement en matériaux écologiques. Les fabricants textiles britanniques investissent activement dans les fibres biosourcées et les matières végétales recyclées afin de se conformer aux objectifs nationaux de réduction des émissions de carbone. Par ailleurs, la préférence croissante des consommateurs pour les vêtements et le linge de maison produits localement et issus de sources éthiques contribue également à l'expansion de ce marché au Royaume-Uni.

Aperçu du marché allemand des fils textiles d'origine végétale

Le marché allemand des fils textiles d'origine végétale devrait connaître l'une des croissances les plus rapides entre 2025 et 2032, porté par une forte innovation dans les matériaux écologiques et les technologies textiles de pointe. L'engagement de l'Allemagne en faveur du développement durable et de l'utilisation efficace des ressources favorise l'emploi généralisé de fibres biologiques et recyclées dans les secteurs industriel et de la mode. La robustesse de son infrastructure de production textile, conjuguée à l'adoption croissante de l'automatisation et de l'écocertification, renforce sa position de pôle majeur de production de fils durables en Europe.

Aperçu du marché des fils textiles végétaux en Asie-Pacifique

Le marché des fils textiles végétaux en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'augmentation de la production textile, la sensibilisation croissante aux tissus écologiques et les politiques gouvernementales favorables au développement durable. Des pays comme la Chine, l'Inde et le Japon s'imposent comme d'importants producteurs et consommateurs de fils végétaux, grâce à l'expansion de leurs industries textiles nationales et à des stratégies de croissance axées sur l'exportation. La disponibilité des matières premières, conjuguée à l'augmentation des investissements dans les installations de production écologiques, renforce encore les perspectives de ce marché régional.

Aperçu du marché japonais des fils textiles d'origine végétale

Le marché japonais des fils textiles d'origine végétale devrait connaître une croissance soutenue entre 2025 et 2032, grâce à l'importance accordée par le pays à l'innovation, à la qualité et au développement durable. Les fabricants japonais privilégient les technologies de transformation avancées pour produire des fils naturels et régénérés haute performance, offrant une texture et une durabilité supérieures. Par ailleurs, la demande croissante des consommateurs pour des textiles de mode et d'ameublement écoresponsables, conjuguée aux initiatives gouvernementales promouvant le recyclage des ressources et la réduction des déchets, stimule le développement des applications des fils d'origine végétale au Japon.

Aperçu du marché chinois des fils textiles d'origine végétale

En 2024, le marché chinois des fils textiles d'origine végétale représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'abondance des matières premières, à une production textile à grande échelle et à un soutien gouvernemental fort en faveur du développement durable. La croissance de l'industrie de la mode chinoise et l'expansion rapide de la production textile destinée à l'exportation ont accéléré la demande de fils à base de coton, de bambou et de chanvre. L'essor des pôles textiles écoresponsables et la multiplication des collaborations internationales renforcent encore la position dominante de la Chine sur le marché mondial des fils textiles d'origine végétale.

Part de marché des fils textiles d'origine végétale

L'industrie des fils textiles d'origine végétale est principalement dominée par des entreprises bien établies, notamment :

• Parkdale Mills, Inc. (États-Unis)

• Vardhman Group (Inde)

• Huvis (Corée du Sud)

• Grasim Industries Limited (Inde)

• Raymond Limited (Inde)

• Weiqiao Textile Company Limited (Chine)

• Toray Industries, Inc. (Japon)

• Bonar Yarns & Fabrics Ltd (Royaume-Uni)

• Thai Rayon Public Company Limited (Thaïlande)

• Aksa (Turquie)

• Asahi Kasei Corporation (Japon)

• Barnhardt Natural Fibers (États-Unis)

• Celanese Corporation (États-Unis)

• Far Eastern New Century Corporation (Taïwan)

• Formosa Taffeta Co., Ltd. (Taïwan)

• Indorama Ventures Public Company Limited (Thaïlande)

• FiberVisions, LP (États-Unis)

• Kuraray Co., Ltd. (Japon)

• PT Polychem Indonesia Tbk (Indonésie)

• Reliance Industries Limited (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.