Global Plastic Free Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

6.35 Billion

USD

11.35 Billion

2024

2032

USD

6.35 Billion

USD

11.35 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 11.35 Billion | |

| % | |

|

Marché mondial des emballages sans plastique, par matériau (métal, papier, verre, autres), produit d'emballage (sachets, boîtes, tubes, blisters et bandes, bouteilles et pots, cartons, plateaux, canettes), utilisation finale (cosmétiques, aliments et boissons, produits pharmaceutiques, produits de consommation) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages sans plastique

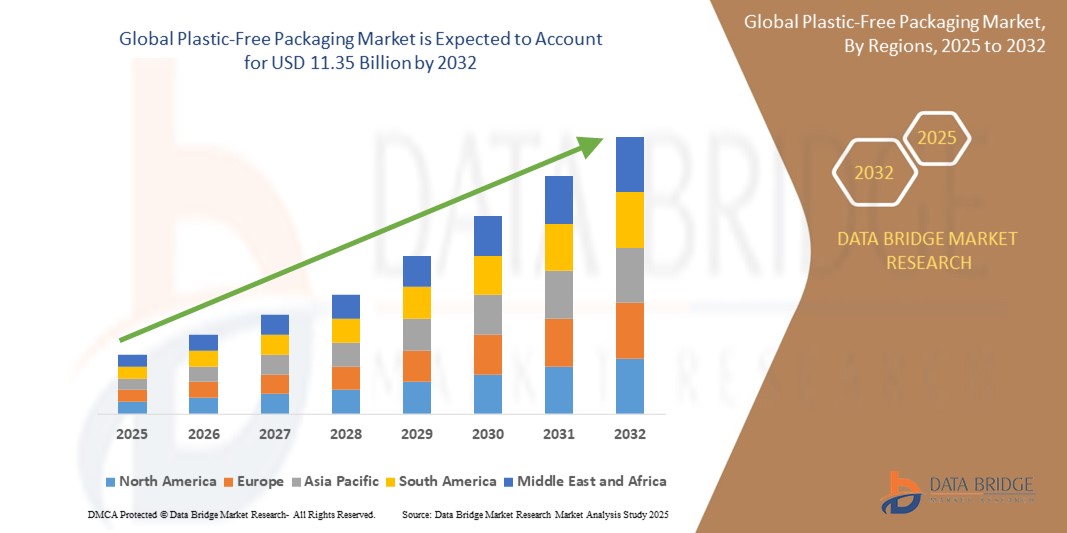

- La taille du marché mondial des emballages sans plastique était évaluée à 6,35 milliards USD en 2024 et devrait atteindre 11,35 milliards USD d'ici 2032 , à un TCAC de 4,3 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la sensibilisation croissante des consommateurs et les pressions réglementaires en matière de durabilité environnementale, qui accélèrent l'abandon des emballages plastiques conventionnels au profit d'alternatives écologiques. Les solutions d'emballage sans plastique, telles que les matériaux à base de papier, les biopolymères compostables et les films végétaux, gagnent en popularité grâce à leur faible impact environnemental, leur biodégradabilité et leur conformité aux interdictions et restrictions en constante évolution concernant les plastiques à usage unique. Ces solutions s'inscrivent dans la demande croissante de consommation responsable, les objectifs de développement durable des entreprises et les initiatives d'économie circulaire dans tous les secteurs.

- Par ailleurs, l'adoption croissante d'emballages sans plastique dans des secteurs clés – notamment l'alimentation et les boissons, les soins personnels, le e-commerce et la vente au détail – stimule l'expansion du marché. Cette évolution est renforcée par l'évolution des préférences des consommateurs, la demande accrue de produits biologiques et naturels, et les innovations en matière de conception d'emballages durables et de technologies barrières. Parallèlement, les progrès de la science des matériaux, des technologies d'impression et des adhésifs recyclables améliorent la fonctionnalité, la durabilité et l'attrait visuel des alternatives sans plastique.

Analyse du marché des emballages sans plastique

- Les emballages sans plastique proposent des alternatives écologiques aux matériaux plastiques traditionnels, notamment les emballages à base de papier, les films biodégradables, la pâte moulée et les biopolymères végétaux. Ces solutions sont conçues pour réduire l'impact environnemental tout en préservant les fonctions essentielles de l'emballage, telles que la protection du produit, la stabilité en rayon et l'attrait visuel, essentiels à la satisfaction du consommateur et à la différenciation de la marque.

- Le marché connaît une croissance soutenue, portée par la demande croissante des consommateurs pour des produits durables, les préoccupations environnementales croissantes et les réglementations gouvernementales strictes visant à réduire la pollution plastique. De plus, les engagements des marques en faveur du développement durable, l'interdiction des plastiques à usage unique et les innovations en matière de matériaux d'emballage recyclables et compostables stimulent encore davantage l'expansion du marché.

- L'Europe devrait dominer le marché des emballages sans plastique grâce à des politiques environnementales rigoureuses, une forte sensibilisation des consommateurs et une participation active des secteurs public et privé aux initiatives de développement durable. Des pays comme l'Allemagne, la France et les Pays-Bas sont en tête en matière d'adoption grâce à des cadres réglementaires stricts et à des obligations en matière d'emballages écologiques.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'essor du commerce électronique, à une sensibilisation accrue à l'environnement et aux campagnes gouvernementales visant à réduire les déchets plastiques dans des pays densément peuplés comme la Chine, l'Inde et l'Indonésie. La région bénéficie également de l'émergence de fabricants locaux qui investissent dans des technologies d'emballage durables.

- Les emballages en papier devraient détenir la plus grande part de marché grâce à leur recyclabilité, leur grande disponibilité et leur polyvalence dans les secteurs de l'alimentation, des boissons et des biens de consommation. La demande d'emballages en papier innovants, hautement protecteurs et esthétiques croît rapidement, tandis que l'intérêt pour les films biodégradables et les solutions en fibres moulées s'intensifie, renforçant ainsi le potentiel de croissance à long terme du segment.

Portée du rapport et segmentation du marché des emballages sans plastique

|

Attributs |

Informations clés sur le marché des emballages sans plastique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages sans plastique

« Innovation axée sur la fonctionnalité et la durabilité dans les emballages sans plastique »

- Une tendance majeure et en pleine évolution sur le marché mondial des emballages sans plastique est le développement de matériaux d'emballage avancés alliant durabilité et fonctionnalités améliorées, telles que des propriétés barrières, une durabilité et une recyclabilité améliorées. Ces innovations élargissent les applications aux secteurs de l'alimentation, des boissons, des cosmétiques et du e-commerce, orientant le marché vers des solutions d'emballage performantes et respectueuses de l'environnement.

- Des entreprises leaders comme Amcor, Mondi Group et Tetra Pak investissent massivement dans les polymères biosourcés, les films compostables et les matériaux à base de fibres, qui répondent aux réglementations environnementales strictes tout en préservant la protection et la durée de conservation des produits. Ces investissements s'inscrivent dans le cadre des politiques gouvernementales croissantes visant à réduire les déchets plastiques et de la demande croissante des consommateurs pour des emballages plus écologiques.

- Le développement durable gagne en popularité, avec une importance croissante accordée aux principes de l'économie circulaire, notamment la conception axée sur la recyclabilité, l'utilisation de matières premières renouvelables et la réduction de l'empreinte carbone. Des initiatives réglementaires en Europe, en Amérique du Nord et en Asie-Pacifique accélèrent l'adoption de solutions d'emballage biodégradables, compostables et recyclables pour lutter contre la pollution plastique.

- Parallèlement, les innovations dans les technologies de fabrication telles que le revêtement par extrusion, le laminage sans solvant et l'intégration d'additifs biodégradables améliorent les performances des matériaux, la rentabilité et l'évolutivité, permettant une adoption plus généralisée d'alternatives sans plastique.

- L'intégration d'outils numériques comme la blockchain pour la transparence de la chaîne d'approvisionnement et l'étiquetage intelligent pour informer les consommateurs sur la recyclabilité et l'élimination appropriée devient de plus en plus courante, aidant les marques à se différencier et à promouvoir des pratiques durables.

- Cette stratégie axée sur l'association de matériaux écologiques et d'innovation fonctionnelle transforme la dynamique du marché. Les entreprises qui misent sur la R&D en matériaux durables, le respect des réglementations environnementales en constante évolution et l'éducation des consommateurs sont bien placées pour tirer leur épingle du jeu sur des marchés exigeant des solutions d'emballage responsables et innovantes.

Dynamique du marché des emballages sans plastique

Conducteur

« Demande croissante de solutions d'emballage écologiques, fonctionnelles et conformes à la réglementation »

- L'attention croissante portée à la réduction de la pollution plastique et à la promotion du développement durable à l'échelle mondiale est l'un des principaux moteurs de la croissance du marché des emballages sans plastique. Marques et fabricants se tournent vers des alternatives sans plastique, biodégradables, compostables et recyclables, afin de répondre à la demande des consommateurs et de se conformer aux réglementations strictes.

- Par exemple, début 2025, Amcor a lancé une nouvelle gamme d'emballages compostables fabriqués à partir de matériaux d'origine végétale qui conservent des propriétés de barrière élevées tout en réduisant considérablement l'empreinte environnementale, répondant ainsi aux interdictions réglementaires croissantes sur les plastiques à usage unique en Europe et en Amérique du Nord.

- L’essor du commerce électronique et des secteurs des aliments emballés accélère la demande d’emballages innovants sans plastique qui non seulement protègent les produits, mais améliorent également la durée de conservation et la commodité pour le consommateur sans compromettre la durabilité.

- L'augmentation des réglementations et des politiques gouvernementales ciblant les plastiques à usage unique, telles que les programmes de responsabilité élargie des producteurs (REP) et les interdictions pures et simples, oblige les entreprises à investir dans des solutions d'emballage respectueuses de l'environnement qui sont conformes aux cadres juridiques en constante évolution dans le monde entier.

- Les progrès de la science des matériaux et des procédés de fabrication, tels que le développement de polymères biosourcés, les revêtements sans solvant et les technologies de fibres moulées, permettent la production d'alternatives d'emballage sans plastique durables, polyvalentes et rentables, favorisant ainsi une adoption plus large.

- Cette harmonisation entre responsabilité environnementale, conformité réglementaire et innovation accélère l'expansion du marché. Les entreprises axées sur la R&D en matière de matériaux durables, de conception fonctionnelle et d'intégration de l'économie circulaire sont bien placées pour capitaliser sur la demande croissante de solutions d'emballage sans plastique à l'échelle mondiale.

Retenue/Défi

« Coûts de production élevés et environnement réglementaire complexe dans les emballages sans plastique »

- La forte intensité capitalistique de la production de matériaux d'emballage sans plastique, notamment ceux fabriqués à partir de polymères biosourcés et de substrats compostables innovants, constitue un obstacle majeur à la croissance du marché. Les investissements importants dans les équipements de fabrication spécialisés, l'approvisionnement en matières premières et les systèmes d'assurance qualité augmentent les coûts opérationnels, en particulier pour les nouveaux entrants et les petits producteurs.

- Par exemple, le développement d’emballages répondant à la fois aux exigences de performance fonctionnelle (telles que les barrières contre l’humidité et l’oxygène) et aux normes environnementales telles que la certification ASTM D6400 ou EN 13432 nécessite des tests, des validations et une optimisation des processus coûteux, qui prolongent le délai de mise sur le marché et augmentent les dépenses.

- Le paysage réglementaire complexe et évolutif selon les régions, notamment l'interdiction des plastiques à usage unique, les exigences d'étiquetage et les normes de biodégradabilité et de compostabilité, pose des défis de conformité aux fabricants. S'y retrouver dans ces cadres divers – tels que la directive européenne sur les emballages, les réglementations de la FDA américaine et les nouvelles politiques en Asie-Pacifique – exige une documentation exhaustive, des tests et des audits fréquents, ce qui contribue à des lourdeurs administratives et à des retards dans le lancement des produits.

- La variabilité des réglementations régionales nécessite souvent une refonte des produits ou des ajustements de formulation pour différents marchés, ce qui limite les économies d’échelle et complique les chaînes d’approvisionnement et de distribution mondiales.

- De plus, les fluctuations de la disponibilité et des prix des matières premières renouvelables, telles que la cellulose, l'amidon et l'acide polylactique (PLA), ainsi que les perturbations de la chaîne d'approvisionnement causées par les tensions géopolitiques et les facteurs environnementaux, accentuent la pression sur les coûts de fabrication et la rentabilité. Ces contraintes compromettent la capacité des fabricants à proposer des solutions d'emballage sans plastique à prix compétitifs et à grande échelle.

Portée du marché des emballages sans plastique

Le marché est segmenté en fonction du matériau, du produit d'emballage et de l'utilisation finale.

- Par matériau

Sur la base du matériau, le marché des emballages sans plastique est segmenté en métal, papier, verre et autres.

Le segment du papier domine le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa recyclabilité, sa polyvalence et son acceptation généralisée pour les emballages d'aliments, de boissons et de biens de consommation. La préférence croissante des consommateurs pour des solutions d'emballage durables, biodégradables et compostables à base de papier, combinée à une réglementation stricte limitant l'utilisation du plastique, alimente une croissance soutenue. Les innovations en matière de revêtements haute barrière et de papiers légers élargissent encore les applications tout en préservant la fraîcheur et la durabilité des produits.

- Par produit d'emballage

Sur la base du produit d'emballage, le marché des emballages sans plastique est segmenté en sachets, boîtes, tubes, blisters et bandes, bouteilles et pots, cartons, plateaux et canettes.

Le segment des sachets représente la plus grande part de chiffre d'affaires en 2024, principalement grâce à sa polyvalence, sa légèreté et son rapport coût-efficacité pour les produits alimentaires, les boissons et les soins personnels. Les sachets offrent un excellent attrait en rayon et sont pratiques, notamment grâce à leur refermabilité et à leur contrôle des portions, ce qui en fait un choix privilégié pour les marques et les consommateurs en quête d'alternatives durables aux emballages rigides.

- Par utilisation finale

Sur la base de l’utilisation finale, le marché des emballages sans plastique est segmenté en cosmétiques, aliments et boissons, produits pharmaceutiques et produits de consommation.

Le segment de l'alimentation et des boissons domine le marché avec la plus grande part de chiffre d'affaires en 2024, porté par la préférence croissante des consommateurs pour des solutions d'emballage durables et sûres qui préservent la fraîcheur et prolongent la durée de conservation. La demande croissante de matériaux d'emballage biodégradables, recyclables et compostables, notamment pour les produits alimentaires prêts à consommer, biologiques et naturels, alimente la croissance. Les pressions réglementaires visant à réduire les déchets plastiques dans l'industrie alimentaire accélèrent encore l'adoption d'emballages sans plastique.

Analyse régionale du marché des emballages sans plastique

- L'Amérique du Nord domine le marché des emballages sans plastique, avec une part de chiffre d'affaires de 37,2 % en 2024, portée par la demande croissante des consommateurs pour des solutions d'emballage durables dans les secteurs de l'alimentation, des boissons et des soins personnels. La région bénéficie d'une réglementation environnementale rigoureuse, d'infrastructures de fabrication de pointe et d'une sensibilisation accrue des consommateurs à la pollution plastique.

- Les fabricants nord-américains investissent massivement dans des matériaux d'emballage innovants, biosourcés et compostables, afin de répondre aux réglementations gouvernementales strictes et aux préférences croissantes des consommateurs soucieux de l'environnement. Les États-Unis sont en tête de la région, grâce à des politiques agressives interdisant les plastiques à usage unique et à des activités de recherche et développement croissantes dans les technologies d'emballage durables.

Aperçu du marché américain des emballages sans plastique

Le marché américain des emballages sans plastique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soit environ 82 %, grâce à la croissance du e-commerce et à la demande croissante d'emballages biodégradables pour les produits alimentaires et de soins personnels. Les cadres réglementaires du pays, notamment la loi Break Free From Plastic Pollution Act, favorisent l'adoption d'alternatives aux plastiques conventionnels. Les investissements continus dans les infrastructures de recyclage et les initiatives d'économie circulaire soutiennent l'expansion du marché.

Aperçu du marché européen des emballages sans plastique

L'Allemagne demeure un marché clé en Europe grâce à son industrie de l'emballage de pointe, à l'importance accordée aux certifications de durabilité et à la demande des consommateurs pour des produits respectueux de l'environnement. Les investissements dans les matériaux biosourcés et l'innovation en matière d'emballage, visant à réduire l'empreinte carbone, accélèrent la croissance.

Aperçu du marché britannique des emballages sans plastique

Le marché britannique devrait connaître une forte croissance, soutenue par l'interdiction des plastiques à usage unique par le gouvernement et par la mobilisation croissante des consommateurs en faveur d'emballages durables. Les initiatives collaboratives entre acteurs du secteur et organismes de recherche favorisent les avancées en matière de formats d'emballages compostables et recyclables.

Aperçu du marché allemand des emballages sans plastique

L'Allemagne demeure un marché clé en Europe, grâce à son leadership dans les textiles techniques de haute qualité et à sa solide base industrielle dans le secteur de la santé. Le pays investit dans l'intégration de textiles intelligents pour la télésurveillance des patients et améliore la durabilité des chaînes d'approvisionnement en textiles hospitaliers grâce à des programmes de recyclage et des certifications écologiques.

Aperçu du marché des emballages sans plastique en Asie-Pacifique

Le marché des emballages sans plastique en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 25,3 % entre 2025 et 2032, grâce à l'urbanisation rapide, à l'essor du commerce de détail et du e-commerce, et à une prise de conscience environnementale croissante. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte demande pour des solutions d'emballage sans plastique abordables et de haute qualité.

Aperçu du marché japonais des emballages sans plastique

La croissance du marché japonais est stimulée par des normes environnementales strictes, une attention particulière portée à la sécurité des produits et la demande des consommateurs pour des emballages minimisant les déchets. Les innovations en matière d'emballages durables en verre et en papier, ainsi que les programmes d'éco-étiquetage, sont des moteurs de croissance clés.

Aperçu du marché chinois des emballages sans plastique

En 2024, la Chine détenait la plus grande part de revenus en Asie-Pacifique, grâce à son important secteur manufacturier, aux exigences gouvernementales croissantes en matière de réduction du plastique et à la préférence croissante des consommateurs pour les emballages durables dans les secteurs de l'alimentation et des soins personnels. Les politiques nationales axées sur les principes de l'économie circulaire stimulent l'innovation dans les matériaux biodégradables et la réutilisation des emballages.

Part de marché des emballages sans plastique

Le secteur des amidons de spécialité est principalement dirigé par des entreprises bien établies, notamment :

- Amcor plc (Suisse)

- Groupe Mondi (Royaume-Uni)

- Tetra Pak International SA (Suisse)

- DS Smith Plc (Royaume-Uni)

- Smurfit Kappa Group plc (Irlande)

- Huhtamaki Oyj (Finlande)

- Uflex Ltd. (Inde)

- WestRock Company (États-Unis)

- Sealed Air Corporation (États-Unis)

- Novolex Holdings, LLC (États-Unis)

- Genpak, LLC (États-Unis)

- Vegware Ltd. (Royaume-Uni)

- BioPak Pty Ltd (Australie)

- TIPA Corp Ltd. (Israël)

- PulpWorks, Inc. (États-Unis)

Derniers développements sur le marché mondial des emballages sans plastique

- En avril 2025, EcoPack Innovations a lancé une nouvelle gamme de sachets en papier entièrement compostables, conçus pour le secteur agroalimentaire. Ces sachets sont dotés de revêtements barrières avancés issus de matériaux naturels, garantissant une durée de conservation prolongée des produits tout en contribuant à l'objectif zéro déchet plastique.

- En mars 2025, Tetra Pak a annoncé l'expansion de sa capacité de production d'emballages carton sans plastique en Europe, intégrant des matériaux végétaux renouvelables et des couches barrières recyclables. Cette initiative s'inscrit dans le droit fil des pressions réglementaires croissantes et de la demande croissante des consommateurs pour des solutions d'emballage durables.

- En février 2025, Amcor a lancé une gamme de bouteilles en verre recyclables, légères et dotées de bouchons écologiques, ciblant les marchés des cosmétiques et des soins personnels. Ces nouvelles bouteilles réduisent l'empreinte carbone lors du transport et sont entièrement recyclables dans les filières de recyclage du verre existantes.

- En janvier 2025, Ball Corporation a dévoilé ses premières canettes en aluminium 100 % recyclées pour l'emballage de boissons, visant à accélérer les efforts en matière d'économie circulaire. Ce lancement répond à la préférence croissante des consommateurs et des marques pour les emballages métalliques, une alternative durable au plastique.

- En janvier 2025, le groupe Mondi a collaboré avec un grand distributeur mondial pour développer des boîtes en papier sans plastique, aux designs pliables innovants, qui minimisent l'utilisation de matériaux tout en améliorant la protection des produits et l'attrait visuel. Ce partenariat vise à développer des solutions d'emballage durables pour le e-commerce et la vente au détail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.