Global Plastic Healthcare Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.78 Billion

USD

3.32 Billion

2025

2033

USD

1.78 Billion

USD

3.32 Billion

2025

2033

| 2026 –2033 | |

| USD 1.78 Billion | |

| USD 3.32 Billion | |

| % | |

|

Segmentation du marché mondial des emballages plastiques pour le secteur de la santé, par type (polyéthylène haute densité, polypropylène, polycarbonate, polyéthylène téréphtalate et autres), mode d'administration (pulmonaire, orale, transdermique, injectable, nasale, topique, ophtalmique et intraveineuse), industries (pharmaceutique et des dispositifs médicaux ), emballage (primaire et secondaire), applications (plaquettes blister, flacons, sachets, fûts, seringues préremplies, bouchons et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des emballages plastiques pour le secteur de la santé

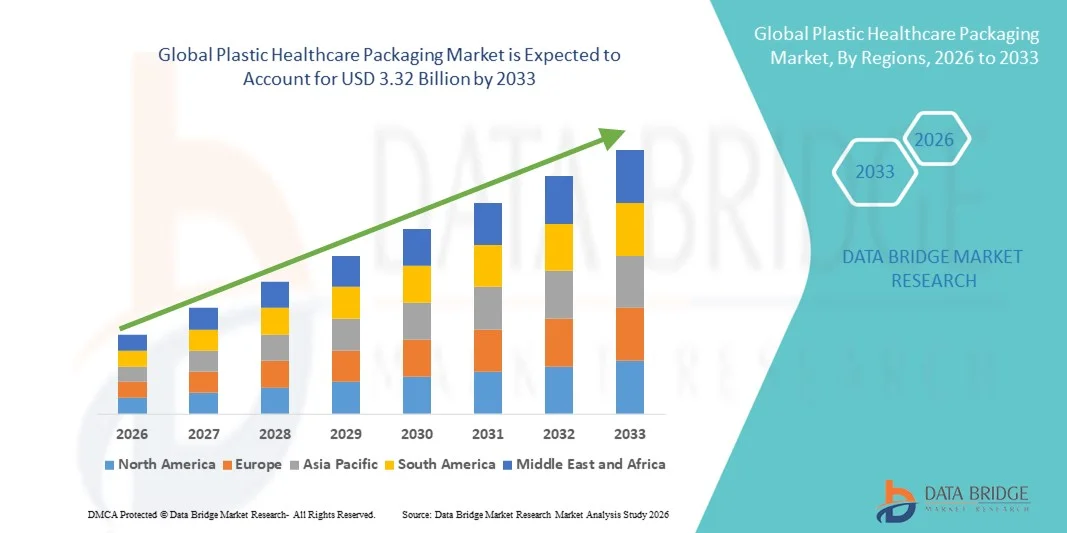

- Le marché mondial des emballages plastiques pour le secteur de la santé était évalué à 1,78 milliard de dollars américains en 2025 et devrait atteindre 3,32 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage sûres, stériles et durables pour les produits pharmaceutiques, les dispositifs médicaux et les produits de santé, ainsi que par les progrès technologiques constants dans les matériaux plastiques et les procédés d'emballage qui améliorent la protection barrière, la durée de conservation et la conformité réglementaire dans les établissements de santé.

- De plus, l'attention croissante portée à la sécurité des patients, à l'intégrité des produits et à la commodité — notamment grâce à des emballages faciles à utiliser, inviolables et légers — combinée à la production croissante de produits pharmaceutiques et de dispositifs médicaux, accélère l'adoption de solutions d'emballage plastique pour le secteur de la santé, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des emballages plastiques pour le secteur de la santé

- Les emballages plastiques pour le secteur de la santé, notamment les flacons, les contenants, les plaquettes thermoformées, les ampoules et les sachets, jouent un rôle essentiel dans la protection des produits pharmaceutiques, des dispositifs médicaux et des produits de santé en garantissant leur stérilité, leur durabilité et leur durée de conservation prolongée dans les hôpitaux, les points de vente et les services de soins à domicile.

- La demande croissante d'emballages plastiques pour le secteur de la santé est principalement due à l'augmentation de la production pharmaceutique, à l'utilisation accrue de dispositifs médicaux et aux exigences réglementaires strictes en matière d'emballages sûrs et inviolables, ainsi qu'aux progrès réalisés dans le domaine des matériaux plastiques légers, à haute barrière et durables.

- L'Amérique du Nord a dominé le marché des emballages plastiques pour le secteur de la santé, avec la plus grande part de revenus (environ 34,9 %) en 2025. Cette domination s'explique par un secteur pharmaceutique mature, des normes de conformité réglementaire strictes, des dépenses de santé élevées et la présence de fabricants d'emballages de premier plan, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des emballages plastiques pour le secteur de la santé au cours de la période de prévision, portée par l'expansion de la production pharmaceutique, la hausse des dépenses de santé, la croissance démographique et le développement rapide des entreprises de fabrication à façon dans des pays comme la Chine et l'Inde.

- Le secteur pharmaceutique a dominé le marché en 2025, représentant 68,2 % des revenus, grâce à la production et à la distribution à grande échelle de médicaments à l'échelle mondiale.

Portée du rapport et segmentation du marché des emballages plastiques pour le secteur de la santé

|

Attributs |

Aperçu du marché des emballages plastiques pour le secteur de la santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des emballages plastiques pour le secteur de la santé

Demande croissante d'emballages de soins de santé en plastique durables et performants

- Sur le marché mondial des emballages plastiques pour le secteur de la santé, une tendance majeure et croissante est le recours accru à des matériaux plastiques durables, recyclables et performants. Cette évolution est impulsée par les réglementations environnementales et la sensibilisation grandissante des professionnels de santé et des entreprises pharmaceutiques. Les fabricants adoptent activement des polymères écologiques, des conceptions allégées et une utilisation réduite de matériaux, sans compromettre la sécurité et l'intégrité des produits.

- Par exemple, Amcor a élargi sa gamme de solutions d'emballage recyclables à base de polyéthylène destinées aux dispositifs médicaux et aux produits pharmaceutiques, permettant une meilleure durabilité tout en respectant des exigences strictes en matière de barrière et de stérilité. De même, Berry Global a lancé des solutions d'emballage de qualité médicale intégrant des matériaux recyclés afin de soutenir les objectifs d'économie circulaire dans le secteur de la santé.

- Les progrès en science des matériaux permettent aux emballages plastiques pour le secteur de la santé d'offrir des propriétés améliorées, telles qu'une résistance supérieure à l'humidité, une stabilité chimique accrue, une inviolabilité renforcée et une durée de conservation prolongée. Ces innovations sont particulièrement cruciales pour le conditionnement de produits sensibles comme les médicaments injectables, les produits biologiques et les kits de diagnostic, pour lesquels la prévention de la contamination et la stabilité du produit sont essentielles.

- L'adoption croissante des emballages unitaires, blisters et préremplis confirme cette tendance, car ces solutions améliorent la sécurité des patients, la précision du dosage et la conformité réglementaire. Les emballages plastiques pour le secteur de la santé continuent d'évoluer pour répondre à la demande croissante de traçabilité, de clarté de l'étiquetage et de conformité aux normes internationales en matière de santé.

- Cette tendance vers des solutions d'emballage plus sûres, plus légères et plus durables redéfinit les décisions d'achat des entreprises pharmaceutiques, des hôpitaux et des fabricants de dispositifs médicaux. De ce fait, des sociétés comme Gerresheimer et Schott investissent massivement dans des conceptions d'emballages plastiques innovantes qui concilient responsabilité environnementale et hautes performances fonctionnelles.

- La demande de solutions d'emballage plastique avancées pour le secteur de la santé est en constante augmentation dans les industries pharmaceutiques, des dispositifs médicaux et du diagnostic, les utilisateurs finaux accordant une importance croissante à la sécurité, à la durabilité et à la conformité réglementaire.

Dynamique du marché des emballages plastiques pour le secteur de la santé

Conducteur

Augmentation de la production pharmaceutique et expansion des infrastructures de santé

- La croissance rapide de l'industrie pharmaceutique mondiale, conjuguée à l'expansion des infrastructures de santé, est un facteur majeur de la demande en emballages plastiques pour le secteur de la santé. L'augmentation de la production de médicaments, de vaccins et de dispositifs médicaux a accru le besoin de solutions d'emballage fiables, stériles et adaptables à grande échelle.

- Par exemple, en mars 2024, West Pharmaceutical Services a annoncé l'augmentation de ses capacités de production de composants d'emballage pharmaceutique afin de répondre à la demande mondiale croissante de systèmes d'administration et de confinement de médicaments injectables. Ces initiatives stratégiques des principaux acteurs devraient stimuler la croissance du marché au cours de la période de prévision.

- L'augmentation de la prévalence des maladies chroniques, le vieillissement de la population et la hausse des dépenses de santé accélèrent encore la demande de produits pharmaceutiques et médicaux conditionnés, soutenant directement la croissance du marché des emballages plastiques pour le secteur de la santé.

- En outre, l'expansion des réseaux hospitaliers, des laboratoires de diagnostic et des sites de production pharmaceutique, notamment dans les économies émergentes, stimule la demande de solutions d'emballage plastique économiques, durables et conformes aux normes.

- Le besoin d'emballages garantissant la stérilité, l'inviolabilité et la facilité de transport, ainsi que la compatibilité avec les systèmes automatisés de remplissage et de scellage, continue de renforcer l'adoption des emballages plastiques pour le secteur de la santé tout au long de la chaîne de valeur des soins de santé.

Retenue/Défi

Préoccupations environnementales et conformité réglementaire rigoureuse

- Les préoccupations environnementales liées aux déchets plastiques et au développement durable constituent un défi majeur pour le marché des emballages plastiques pour le secteur de la santé. La dépendance de ce secteur aux emballages plastiques à usage unique a suscité l'attention des organismes de réglementation et des organisations environnementales, accentuant la pression sur les fabricants pour qu'ils réduisent leur impact environnemental.

- Par exemple, des réglementations plus strictes dans des régions comme l'Europe concernant la gestion et le recyclage des déchets plastiques ont augmenté les coûts de mise en conformité pour les fabricants d'emballages, rendant le développement de produits plus complexe et plus long.

- Le respect des réglementations strictes du secteur de la santé, notamment les normes FDA, EMA et ISO, complexifie davantage les opérations, car les emballages plastiques destinés aux soins de santé doivent répondre à des exigences rigoureuses en matière de sécurité, de qualité et de traçabilité. Tout manquement à ces exigences peut entraîner des rappels de produits, des sanctions financières ou une atteinte à la réputation.

- De plus, le coût plus élevé associé au développement de plastiques de qualité médicale durables et recyclables par rapport aux matériaux conventionnels peut limiter leur adoption, notamment auprès des prestataires de soins de santé et des fabricants sensibles aux coûts dans les régions en développement.

- Surmonter ces défis grâce à l'innovation en matière de matériaux, à l'harmonisation des réglementations, à l'investissement dans les technologies de recyclage et à la collaboration tout au long de la chaîne de valeur des soins de santé sera essentiel pour assurer la croissance et la durabilité à long terme du marché des emballages plastiques pour le secteur de la santé.

Étendue du marché des emballages de soins de santé en plastique

Le marché est segmenté en fonction du type, du mode d'administration du médicament, des industries, du conditionnement et des applications.

- Par type

Le marché mondial des emballages plastiques pour le secteur de la santé est segmenté, selon le type d'emballage, en polyéthylène haute densité (PEHD), polypropylène (PP), polycarbonate (PC), polyéthylène téréphtalate (PET) et autres. En 2025, le segment du polypropylène (PP) représentait la plus grande part de marché (34,8 %), grâce à son excellente résistance chimique, sa grande durabilité et son adéquation aux applications pharmaceutiques et médicales. Le polypropylène est largement utilisé dans les contenants médicaux, les bouchons, les fermetures et les seringues en raison de sa résistance à la stérilisation. Sa légèreté réduit les coûts de transport tout en préservant l'intégrité de l'emballage. Le PP offre une résistance supérieure à l'humidité, garantissant une durée de conservation prolongée des médicaments. La forte demande d'emballages pour médicaments injectables et oraux soutient sa position dominante. Sa compatibilité avec les lignes de production à grande vitesse améliore l'efficacité. Son rapport coût-efficacité par rapport aux autres plastiques favorise son adoption. L'augmentation de la production pharmaceutique mondiale stimule la consommation. L'acceptation réglementaire renforce sa position sur le marché. L'utilisation croissante dans les emballages médicaux à usage unique soutient la demande. L'innovation continue en matière de matériaux améliore les performances. L'ensemble de ces facteurs explique le leadership du PP.

Le segment du polyéthylène téréphtalate (PET) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, porté par la demande croissante de solutions d'emballage transparentes, légères et recyclables pour le secteur de la santé. Le PET offre une excellente transparence, ce qui le rend idéal pour l'inspection visuelle des produits pharmaceutiques. Le développement des initiatives de développement durable favorise l'adoption du PET grâce à sa recyclabilité. Son utilisation croissante dans les flacons de médicaments liquides et de sirops soutient cette croissance. Les propriétés barrières performantes du PET protègent les médicaments de la contamination. L'expansion du marché des médicaments sans ordonnance alimente la demande. L'amélioration des formulations de résine renforce sa durabilité. Son adoption progresse dans les économies émergentes. Les marques pharmaceutiques privilégient le PET pour l'esthétique haut de gamme de ses emballages. Son empreinte carbone réduite par rapport aux alternatives favorise son acceptation. Les investissements dans les infrastructures de recyclage soutiennent cette expansion. Tous ces facteurs accélèrent la croissance du marché du PET.

- Par administration de médicaments

Le marché mondial des emballages plastiques pour le secteur de la santé est segmenté, selon le mode d'administration des médicaments, en médicaments pulmonaires, oraux, transdermiques, injectables, nasaux, topiques, ophtalmiques et intraveineux (IV). Le segment des médicaments oraux représentait la plus grande part de marché (41,6 %) en 2025, portée par la forte consommation mondiale de comprimés, de gélules et de sirops. Les emballages plastiques, tels que les flacons, les plaquettes thermoformées et les bouchons, garantissent la sécurité et la précision du dosage. La prévalence croissante des maladies chroniques accroît l'utilisation des médicaments par voie orale. La facilité d'utilisation et l'observance thérapeutique favorisent les formulations orales. Les emballages plastiques offrent une excellente protection contre l'humidité et la contamination. La production de masse rentable soutient une adoption à grande échelle. La disponibilité croissante des médicaments sans ordonnance stimule la demande d'emballages. La forte croissance de la production pharmaceutique soutient la position dominante du secteur. Une durée de conservation prolongée améliore la stabilité des médicaments. La conformité réglementaire renforce la confiance. Le vieillissement de la population contribue à l'augmentation de la consommation de médicaments par voie orale. Tous ces facteurs soutiennent le leadership du marché.

Le segment des médicaments injectables devrait connaître la croissance annuelle composée la plus rapide (9,5 %) entre 2026 et 2033, portée par l'utilisation croissante des produits biologiques, des vaccins et des thérapies innovantes. L'intensification des programmes de vaccination à l'échelle mondiale stimule la demande d'emballages pour injectables. Les seringues et flacons préremplis en plastique réduisent les risques de casse par rapport au verre. Le développement des traitements en milieu hospitalier accélère l'adoption de ces produits. Les progrès technologiques améliorent les propriétés barrières du plastique. La demande d'emballages à dose unique soutient la croissance. La prévalence croissante des cancers et des maladies auto-immunes alimente le marché des thérapies injectables. L'amélioration de la sécurité et de la stérilité favorise leur utilisation. Le développement de nouveaux produits biologiques soutient l'expansion du marché. L'augmentation des dépenses de santé accélère l'adoption de ces produits. Les marchés émergents affichent une forte croissance de la demande. L'ensemble de ces facteurs contribue à une expansion rapide.

- Par secteurs d'activité

Le marché mondial des emballages plastiques pour le secteur de la santé est segmenté en deux secteurs principaux : pharmaceutique et dispositifs médicaux. Le secteur pharmaceutique a dominé le marché en 2025, représentant 68,2 % des revenus, grâce à la production et à la distribution à grande échelle de médicaments à l’échelle mondiale. Les emballages plastiques garantissent la sécurité des produits, leur conformité réglementaire et une durée de conservation prolongée. La production croissante de médicaments génériques stimule la demande d’emballages. Le renforcement des exigences réglementaires favorise les solutions d’emballage standardisées. L’augmentation de la prévalence des maladies chroniques alimente la consommation de produits pharmaceutiques. Les emballages plastiques offrent des dispositifs d’inviolabilité. Leur rentabilité les rend préférables aux autres matériaux. L’expansion des chaînes d’approvisionnement pharmaceutiques mondiales renforce leur position dominante. La demande d’emballages à l’épreuve des enfants soutient la croissance. D’importants investissements en R&D stimulent l’innovation. L’augmentation des exportations accroît les volumes d’emballages. Ces facteurs contribuent au leadership de l’industrie pharmaceutique.

Le segment des dispositifs médicaux devrait connaître la croissance annuelle composée la plus rapide, à 8,1 %, entre 2026 et 2033, portée par l'utilisation croissante des dispositifs médicaux à usage unique. Le développement des interventions mini-invasives stimule la consommation de ces dispositifs. Les emballages plastiques garantissent la stérilité et la protection des produits pendant le transport. L'augmentation du nombre d'interventions chirurgicales alimente la demande. Les progrès technologiques améliorent la sécurité des emballages. Le recours croissant aux soins de santé à domicile soutient la croissance. La demande d'emballages légers et résistants augmente. L'accent mis par la réglementation sur la prévention des infections favorise l'adoption de ces emballages. Le développement des infrastructures de santé soutient cette expansion. La croissance des marchés émergents accélère la demande. L'innovation médicale alimente les exigences en matière d'emballage. Tous ces facteurs contribuent à une croissance rapide.

- Par emballage

Le marché mondial des emballages plastiques pour le secteur de la santé est segmenté en deux catégories : l’emballage primaire et l’emballage secondaire. En 2025, l’emballage primaire représentait la plus grande part de marché (59,3 %), grâce à son contact direct avec les produits pharmaceutiques et médicaux. Il garantit la sécurité, la stabilité et la prévention de la contamination des médicaments. La forte demande en flacons, plaquettes thermoformées et seringues préremplies explique cette position dominante. L’augmentation de la production pharmaceutique stimule la croissance, tandis que le respect strict des réglementations renforce la demande. L’emballage primaire améliore la durée de conservation et la précision du dosage. Les innovations technologiques optimisent les propriétés de barrière. La production croissante de produits biologiques accroît les besoins, et la forte consommation soutient la part de marché. Le coût avantageux des matériaux favorise l’adoption de ces emballages, et les dépenses importantes du secteur de la santé stimulent la croissance. Ces facteurs contribuent au leadership du marché.

Le segment des emballages secondaires devrait connaître la croissance annuelle composée la plus rapide (7,6 %) entre 2026 et 2033, portée par l'importance accrue accordée à la marque, à l'étiquetage et à la protection logistique. La croissance des exportations pharmaceutiques stimule la demande d'emballages secondaires. Le renforcement des exigences de traçabilité favorise leur adoption. La demande de solutions inviolables augmente. Le développement de la distribution pharmaceutique en ligne alimente les besoins. Les emballages secondaires améliorent la sécurité du transport. Le durcissement des normes réglementaires d'étiquetage soutient la croissance. La demande de matériaux durables stimule l'innovation. Les tendances à la personnalisation favorisent l'expansion. Les marchés émergents affichent une adoption croissante. Les investissements dans l'automatisation des emballages améliorent l'efficacité. Tous ces facteurs contribuent à la croissance.

- Par le biais des candidatures

Le marché mondial des emballages plastiques pour le secteur de la santé est segmenté, selon les applications, en plaquettes thermoformées, flacons, sachets, fûts, seringues préremplies, bouchons et autres. En 2025, le segment des flacons détenait la plus grande part de marché (32,5 %), grâce à leur utilisation généralisée dans les formulations pharmaceutiques liquides et solides. Les flacons offrent durabilité, légèreté et rentabilité. La forte demande en emballages pour médicaments oraux soutient la position dominante de ce segment. La compatibilité avec les matériaux PEHD et PET favorise son adoption. Les flacons offrent une excellente barrière de protection. Les dispositifs de sécurité enfant et inviolables augmentent leur utilisation. La croissance des médicaments sans ordonnance stimule la demande. La facilité de transport favorise une utilisation à grande échelle. Une forte capacité de production renforce l'offre. La conformité réglementaire renforce la confiance. La consommation croissante de produits pharmaceutiques est un moteur de croissance. Ces facteurs contribuent à maintenir la position dominante de ce segment.

Le segment des seringues préremplies devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2026 et 2033, porté par la demande croissante de produits biologiques injectables et de vaccins. Les seringues préremplies améliorent la précision du dosage et la sécurité des patients. Leur adoption croissante dans les hôpitaux stimule la croissance. La demande de thérapies auto-injectables favorise l'expansion du marché. Les seringues en plastique réduisent les risques de casse. La croissance des traitements des maladies chroniques alimente leur utilisation. Les progrès technologiques améliorent la stérilité. L'essor des programmes de vaccination soutient la demande. Le développement des soins de santé à domicile stimule l'adoption. L'amélioration du confort des patients est un facteur déterminant. Les marchés émergents affichent une adoption rapide. Tous ces facteurs accélèrent la croissance.

Analyse régionale du marché des emballages plastiques pour le secteur de la santé

- L'Amérique du Nord a dominé le marché des emballages plastiques pour le secteur de la santé, avec la plus grande part de revenus (environ 34,9 %) en 2025. Cette domination s'explique par un secteur pharmaceutique mature, des normes de conformité réglementaire strictes, des dépenses de santé élevées et la présence de fabricants d'emballages plastiques de premier plan, notamment aux États-Unis.

- Les prestataires de soins de santé et les entreprises pharmaceutiques de la région apprécient particulièrement les solutions d'emballage plastique pour le secteur de la santé en raison de leur protection barrière supérieure, de leur durabilité, de leur garantie de stérilité et de leur compatibilité avec les exigences réglementaires strictes applicables aux produits pharmaceutiques, aux dispositifs médicaux et aux produits de diagnostic.

- Cette position dominante sur le marché est encore renforcée par des infrastructures de santé avancées, une forte adoption des systèmes innovants d'administration de médicaments et une demande croissante d'emballages sûrs, inviolables et adaptés aux patients, faisant des emballages plastiques pour le secteur de la santé une solution privilégiée pour les applications pharmaceutiques, hospitalières et de dispositifs médicaux.

Analyse du marché américain des emballages plastiques pour le secteur de la santé

Le marché américain des emballages plastiques pour le secteur de la santé a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'important secteur pharmaceutique du pays, à la forte consommation de médicaments sur ordonnance et à la réglementation stricte de la FDA en matière de sécurité et de qualité des emballages médicaux. Les fabricants privilégient de plus en plus les plastiques haute performance pour des applications telles que les plaquettes thermoformées, les contenants pour perfusion intraveineuse, les seringues préremplies et les plateaux médicaux. La demande croissante de produits biologiques, de produits injectables et de médecine personnalisée, conjuguée à d'importants investissements dans des matériaux d'emballage médical durables et recyclables, continue de dynamiser ce marché.

Analyse du marché européen des emballages plastiques pour le secteur de la santé

Le marché européen des emballages plastiques pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de normes réglementaires strictes relatives à la sécurité des patients, à la traçabilité des produits et à la durabilité environnementale. La vigueur des industries pharmaceutiques et de dispositifs médicaux en Europe favorise l'adoption de solutions d'emballage plastique de haute qualité garantissant la stérilité, la résistance chimique et une durée de conservation prolongée. Par ailleurs, l'importance croissante accordée aux matériaux d'emballage recyclables et écologiques, soutenue par la réglementation européenne, encourage l'innovation et leur adoption dans les secteurs pharmaceutique et de la santé.

Analyse du marché britannique des emballages plastiques pour le secteur de la santé

Le marché britannique des emballages plastiques pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à un système de santé bien établi et à une demande croissante d'emballages pour les produits pharmaceutiques et les dispositifs médicaux. L'attention accrue portée à la sécurité des patients, à l'observance thérapeutique et à l'inviolabilité des emballages favorise l'utilisation de formats d'emballages plastiques de pointe pour le secteur de la santé. Par ailleurs, la présence de réseaux de distribution pharmaceutique performants et l'augmentation des investissements dans des solutions d'emballage médical durables devraient soutenir une croissance soutenue du marché au Royaume-Uni.

Analyse du marché allemand des emballages plastiques pour le secteur de la santé

Le marché allemand des emballages plastiques pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les solides capacités de production pharmaceutique du pays et son attachement à la qualité, à la précision et au respect des réglementations. L'infrastructure de santé avancée de l'Allemagne et son leadership en matière de technologies médicales favorisent l'adoption de solutions d'emballage plastique performantes pour les produits pharmaceutiques, les diagnostics et les dispositifs médicaux. L'intérêt croissant pour les matériaux durables et les plastiques médicaux recyclables contribue également à la croissance du marché, en accord avec la politique environnementale et d'innovation du pays.

Analyse du marché des emballages plastiques pour le secteur de la santé en Asie-Pacifique

Le marché des emballages plastiques pour le secteur de la santé en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'expansion de la production pharmaceutique, la hausse des dépenses de santé, la croissance démographique et le développement rapide des entreprises de fabrication à façon (CMO) dans des pays comme la Chine et l'Inde. L'amélioration de l'accès aux soins, la demande croissante de médicaments abordables et la production accrue de médicaments génériques stimulent fortement la demande de solutions d'emballage plastique pour le secteur de la santé, rentables et adaptables à grande échelle, dans toute la région.

Analyse du marché japonais des emballages plastiques pour le secteur de la santé

Le marché japonais des emballages plastiques pour le secteur de la santé connaît une croissance soutenue, portée par un système de santé performant, une population vieillissante et une forte demande en emballages pharmaceutiques de haute qualité. Le Japon accorde une importance primordiale à la sécurité des patients, au dosage précis et à la prévention de la contamination, ce qui favorise l'adoption de solutions d'emballage plastique sophistiquées. L'utilisation croissante des emballages unidoses et blisters, conjuguée aux innovations en matière de plastiques médicaux légers et recyclables, continue de stimuler l'expansion du marché au Japon.

Analyse du marché chinois des emballages plastiques pour le secteur de la santé

Le marché chinois des emballages plastiques pour le secteur de la santé a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide de la production pharmaceutique, à la hausse des dépenses de santé et au soutien gouvernemental important apporté à la production nationale de médicaments. Le rôle croissant de la Chine en tant que centre mondial de production pharmaceutique, conjugué à la demande croissante de médicaments et de dispositifs médicaux conditionnés, favorise l'adoption à grande échelle des emballages plastiques pour le secteur de la santé. La présence de nombreux fabricants d'emballages locaux et le développement des activités de sous-traitance contribuent également à accélérer la croissance du marché dans le pays.

Part de marché des emballages plastiques pour le secteur de la santé

L'industrie des emballages plastiques pour le secteur de la santé est principalement dominée par des entreprises bien établies, notamment :

- Amcor plc (Suisse)

- West Pharmaceutical Services, Inc. (États-Unis)

- Gerresheimer AG (Allemagne)

- AptarGroup, Inc. (États-Unis)

- Schott AG (Allemagne)

- BD (États-Unis)

- Sealed Air Corporation (États-Unis)

- Constantia Flexibles (Autriche)

- Groupe RPC (Royaume-Uni)

- Klöckner Pentaplast (Allemagne)

- Huhtamaki Oyj (Finlande)

- Sonoco Products Company (États-Unis)

- SGD Pharma (France)

- Comar, LLC (États-Unis)

- Uflex Ltd. (Inde)

- Groupe ALPLA (Autriche)

- Takemoto Yohki Co., Ltd. (Japon)

- Nipro Corporation (Japon)

- CCL Industries Inc. (Canada)

Dernières évolutions du marché mondial des emballages plastiques pour le secteur de la santé

- En avril 2025, Amcor a inauguré en Malaisie une usine de revêtement de pointe dédiée aux emballages pour le secteur de la santé, renforçant ainsi son empreinte industrielle et sa capacité de production d'emballages plastiques spécialisés pour les applications médicales et pharmaceutiques. Ce développement favorise une livraison plus rapide et une production locale de solutions d'emballage haute performance dans la région Asie-Pacifique.

- En février 2025, Systech a lancé UniSecure, une solution d'authentification basée sur l'IA pour les emballages pharmaceutiques. Cette solution numérique avancée vise à améliorer la traçabilité et la lutte contre la contrefaçon dans le secteur de la santé. Le système intègre l'IA pour vérifier l'intégrité des emballages et garantir la sécurité des chaînes d'approvisionnement des produits pharmaceutiques.

- En mars 2025, JPFL Films est devenue la première entreprise en Inde à commercialiser des films de nylon BOPA à usage médical, renforçant ainsi l'approvisionnement régional en matériaux plastiques à haute barrière adaptés aux emballages stériles pour le secteur de la santé et aux blisters pharmaceutiques. Ce lancement témoigne de l'innovation constante dans les technologies des matériaux au sein de l'industrie.

- En février 2025, DacklaPack a lancé un nouveau site web dédié aux solutions d'emballage durables, reflétant une tendance plus large du secteur vers la transparence, la facilité d'accès aux offres d'emballage écologiques et l'engagement numérique avec les clients du secteur de l'emballage médical.

- En janvier 2025, Berry Global a lancé les nouveaux pots et flacons ClariPPil pour les formes pharmaceutiques orales solides (OSD), fabriqués en polypropylène (PP) clarifié. Ce matériau réduit considérablement les émissions de CO₂ et améliore la protection contre l'humidité par rapport aux emballages PET traditionnels, répondant ainsi aux priorités de durabilité et de performance en matière d'emballage dans le secteur de la santé.

- En novembre 2024, DuPont de Nemours, Inc. a lancé « Tyvek with Renewable Attribution », une solution polymère renouvelable conçue pour les emballages de dispositifs médicaux et pharmaceutiques, qui intègre des matières premières bio-circulaires certifiées tout en maintenant des propriétés de barrière antimicrobienne élevées, marquant une étape importante dans l'intégration de matériaux durables pour les plastiques de soins de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.