Global Plastics Gap Packaging Filler Market

Taille du marché en milliards USD

TCAC :

%

USD

1.30 Billion

USD

1.81 Billion

2024

2032

USD

1.30 Billion

USD

1.81 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 1.81 Billion | |

| % | |

|

Segmentation du marché mondial des matières plastiques de remplissage, par type (inorganique et organique), forme physique (charges continues, discontinues et nano), utilisateurs finaux (produits de grande consommation, aliments et boissons, produits pharmaceutiques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits de remplissage d'emballages en plastique

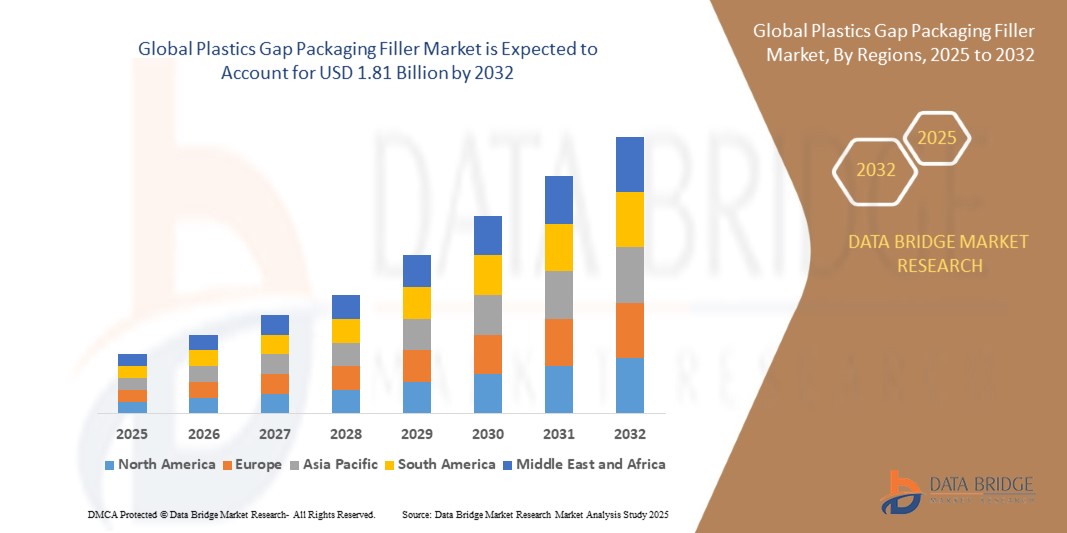

- La taille du marché mondial des produits de remplissage d'emballages en plastique était évaluée à 1,30 milliard USD en 2024 et devrait atteindre 1,81 milliard USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'additifs légers, rentables et améliorant les performances dans l'ensemble du secteur de l'emballage, alimentée par la pression croissante exercée sur les fabricants pour réduire l'utilisation de matières premières et améliorer la durabilité environnementale des produits finis.

- En outre, l'accent croissant mis par la réglementation sur la réduction des déchets plastiques, ainsi que l'adoption croissante de charges biosourcées et recyclées dans les emballages souples et rigides, accélèrent l'adoption par le marché, positionnant les charges d'emballage en plastique comme un catalyseur essentiel de l'innovation en matière d'emballage éco-efficace.

Analyse du marché des produits de remplissage d'emballages en plastique

- Les charges pour emballages plastiques sont des particules ajoutées aux matrices polymères afin de réduire les coûts, d'améliorer les propriétés mécaniques et la transformabilité des emballages plastiques. Ces charges, allant des composés inorganiques comme le carbonate de calcium aux matériaux organiques et nanostructurés, jouent un rôle essentiel dans la personnalisation des performances et de la durabilité des emballages.

- La demande croissante de solutions d'emballage performantes et durables dans les secteurs des biens de grande consommation, de l'alimentation et des boissons, ainsi que des produits pharmaceutiques, fait progresser le marché, soutenue par l'innovation dans les charges biodégradables, l'utilisation accrue de matières recyclées post-consommation et une évolution croissante vers des systèmes d'emballage circulaires.

- L'Asie-Pacifique a dominé le marché des produits de remplissage d'emballages en plastique avec une part de 38,1 % en 2024, en raison de l'expansion rapide des industries de l'emballage, de la forte demande de produits de remplissage rentables et d'une forte poussée vers des matériaux respectueux de l'environnement dans les économies émergentes.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des emballages plastiques de remplissage au cours de la période de prévision en raison de la demande croissante d'emballages légers et fonctionnels dans les secteurs du commerce électronique et de la santé.

- Le segment inorganique a dominé le marché avec une part de marché de 64 % en 2024, grâce à son utilisation répandue, sa rentabilité et ses propriétés mécaniques supérieures. Les charges inorganiques telles que le carbonate de calcium, la silice et le talc sont privilégiées dans les applications d'emballage à grande échelle en raison de leur capacité à améliorer la résistance, à réduire les coûts des matériaux et à améliorer les propriétés barrières. Leur stabilité thermique et leur compatibilité avec divers polymères en font également des solutions idéales pour la production à grande échelle dans les secteurs des biens de consommation courante et de l'emballage alimentaire.

Portée du rapport et segmentation du marché des produits de remplissage d'emballages en plastique

|

Attributs |

Informations clés sur le marché des emballages plastiques de remplissage |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits de remplissage d'emballages en plastique

Nombre croissant d'innovations de produits

- Le marché des emballages de remplissage en plastique évolue rapidement avec des innovations continues visant à améliorer les performances de protection, la durabilité et la personnalisation pour répondre aux divers besoins de l'industrie.

- Par exemple, des entreprises telles qu'Amcor plc et Sonoco Products Company développent des charges plastiques avancées avec une absorption des chocs améliorée, des formulations légères et des matériaux respectueux de l'environnement, spécialement adaptées aux secteurs délicats tels que les dispositifs médicaux et l'électronique.

- Les innovations portent également sur les charges biodégradables et recyclables qui réduisent l’impact environnemental tout en maintenant une efficacité de rembourrage élevée, répondant ainsi à la pression croissante des réglementations et des consommateurs pour des emballages durables.

- L'intégration de solutions d'emballage intelligentes avec des charges en plastique gagne du terrain, permettant la surveillance de l'état pendant le transport des produits pharmaceutiques et périssables, améliorant ainsi la transparence de la chaîne d'approvisionnement et réduisant la détérioration.

- Les formes, densités et tailles de remplissage personnalisables permettent une optimisation pour des configurations d'emballage spécifiques, réduisant ainsi l'utilisation de matériaux et les déchets tout en maintenant la sécurité du produit pendant le transport.

- L'automatisation croissante des processus d'emballage exige des remplisseuses compatibles avec des équipements de remplissage à grande vitesse qui offrent une qualité constante et réduisent les temps d'arrêt

Dynamique du marché des emballages plastiques de remplissage

Conducteur

Augmentation de la demande dans le secteur médical

- L'expansion de l'industrie médicale stimule particulièrement la demande de matériaux de remplissage d'emballages en plastique, car un emballage sûr et sécurisé est essentiel pour les dispositifs et fournitures médicaux sensibles dans un contexte de croissance des infrastructures de soins de santé à l'échelle mondiale.

- Par exemple, l'augmentation de la demande de dispositifs médicaux pendant et après la COVID-19 a incité des entreprises telles que Sealed Air et Berry Global Inc. à élargir leurs gammes de produits pour inclure des remplisseurs d'emballage optimisés pour les respirateurs, les concentrateurs d'oxygène et les équipements de diagnostic.

- Les exigences réglementaires strictes en matière d'emballages stériles et résistants à la contamination dans les secteurs médical et pharmaceutique nécessitent des matériaux de remplissage avancés qui répondent aux normes de sécurité et d'hygiène.

- La croissance des pôles de fabrication de dispositifs médicaux en Asie-Pacifique et en Europe alimente davantage la demande de charges plastiques spécialisées qui protègent les instruments biomédicaux délicats lors de la distribution mondiale.

- L'emballage pharmaceutique stimule également la demande de produits de remplissage capables de protéger les flacons fragiles, les seringues et les médicaments sensibles à la température, soutenant ainsi la logistique de la chaîne du froid et la sécurité des patients.

Retenue/Défi

Considérations relatives aux coûts élevés

- Les coûts de production plus élevés des charges plastiques avancées, en particulier les variantes durables ou spécialisées, compromettent la croissance du marché en limitant l'adoption dans les secteurs sensibles aux coûts et les marchés émergents.

- Par exemple, des entreprises telles que Coveris et WINPAK LTD sont confrontées à des pressions sur les prix, car les clients évaluent les performances de protection par rapport aux contraintes budgétaires, en particulier dans les emballages de biens de consommation à grand volume ou à rotation rapide.

- Les coûts de conformité environnementale liés aux matériaux recyclables, aux normes de biodégradabilité et à la gestion des déchets s'ajoutent aux dépenses globales des charges plastiques haut de gamme.

- Les fluctuations des prix des matières premières, notamment des polymères et des additifs, créent une instabilité des prix, ce qui complique la planification des achats et la budgétisation pour les fabricants et les utilisateurs finaux.

- Les utilisateurs finaux dans les régions ou les industries sensibles aux prix peuvent opter pour des solutions d'emballage alternatives (telles que des charges à base de papier ou de mousse), limitant potentiellement la pénétration du marché des charges plastiques avancées.

Portée du marché des produits de remplissage d'emballages en plastique

Le marché est segmenté en fonction du type, de la forme physique et des utilisateurs finaux.

• Par type

Sur la base de leur type, le marché des charges d'emballage plastique est segmenté en charges inorganiques et organiques. En 2024, le segment inorganique a dominé le marché avec 64 % de chiffre d'affaires, principalement grâce à sa large utilisation, sa rentabilité et ses excellentes propriétés mécaniques. Les charges inorganiques telles que le carbonate de calcium, la silice et le talc sont privilégiées dans les applications d'emballage à grand volume en raison de leur capacité à améliorer la résistance, à réduire les coûts des matériaux et à améliorer les propriétés barrières. Leur stabilité thermique et leur compatibilité avec divers polymères en font également des produits idéaux pour la production à grande échelle dans les secteurs des biens de consommation courante et de l'emballage alimentaire.

Le segment des produits biologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les tendances croissantes en matière de développement durable et la pression réglementaire croissante visant à réduire l'impact environnemental. Les charges biologiques, souvent issues de sources renouvelables comme l'amidon, la cellulose ou la farine de bois, gagnent en popularité en tant qu'alternatives écologiques. Leur biodégradabilité et leur adéquation aux objectifs de l'économie circulaire séduisent les marques des secteurs de l'alimentation, des boissons et de la pharmacie, qui adoptent de plus en plus d'initiatives en matière d'emballages écologiques.

• Par forme physique

En fonction de leur forme physique, le marché est segmenté en charges continues, discontinues et nanométriques. Le segment des charges continues a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son efficacité à améliorer l'intégrité structurelle et la résistance sur de grandes surfaces d'emballage. Ces charges sont couramment utilisées dans les emballages industriels de grande capacité, où un renforcement et une durabilité constants sont essentiels. Leur répartition uniforme améliore la stabilité dimensionnelle et les performances mécaniques des matériaux plastiques utilisés dans les emballages.

Le segment des nanocharges devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à leur rapport surface/volume exceptionnel et à l'amélioration des propriétés thermiques, barrières et mécaniques qui en résulte. Les nanocharges, notamment les nanoargiles et les nanotubes de carbone, permettent de réaliser des emballages plus fins et plus légers, dotés de fonctionnalités améliorées. Leur utilisation se développe dans les applications d'emballage haut de gamme des secteurs pharmaceutique et alimentaire, où la protection et la durée de conservation des produits sont primordiales.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des produits de remplissage d'emballages plastiques est segmenté en produits de grande consommation (PGC), produits alimentaires et boissons, produits pharmaceutiques, etc. En 2024, ce segment a dominé le chiffre d'affaires du marché, principalement grâce à la forte consommation de produits de soins personnels, ménagers et de commodité, qui exigent des solutions d'emballage robustes, légères et économiques. La production à grande échelle et la diversité des formats de produits dans ce secteur créent une demande constante de produits de remplissage qui améliorent la fonctionnalité des emballages tout en maîtrisant les coûts de production.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par des exigences de sécurité strictes et le besoin d'emballages hautement protecteurs et résistants à la contamination. Les agents de remplissage utilisés dans les emballages pharmaceutiques contribuent à maintenir la stabilité structurelle dans diverses conditions de stockage et sont de plus en plus conçus pour respecter les normes réglementaires en matière de biocompatibilité et de durabilité. L'intérêt croissant pour un conditionnement de précision pour les médicaments thermosensibles et à forte valeur ajoutée stimule la demande de technologies de remplissage avancées dans ce secteur.

Analyse régionale du marché des produits de remplissage d'emballages en plastique

- L'Asie-Pacifique a dominé le marché des produits de remplissage d'emballages en plastique avec la plus grande part de revenus de 38,1 % en 2024, grâce à l'expansion rapide des industries de l'emballage, à la forte demande de produits de remplissage rentables et à une forte poussée vers des matériaux respectueux de l'environnement dans les économies émergentes.

- La base manufacturière croissante de la région, la consommation croissante de biens de consommation et le soutien du gouvernement aux pratiques d'emballage durables contribuent de manière significative à la croissance du marché.

- La disponibilité de matières premières abondantes, des coûts de production plus faibles et la présence de nombreux fournisseurs locaux de charges accélèrent encore l'expansion du marché régional.

Aperçu du marché chinois des emballages plastiques de remplissage

En 2024, la Chine détenait la plus grande part du marché des produits de remplissage d'emballages plastiques en Asie-Pacifique, grâce à sa domination sur la production mondiale d'emballages, à des politiques gouvernementales favorables à la modification des plastiques et à une forte demande des secteurs des biens de consommation courante et de l'alimentation. L'industrialisation rapide et l'augmentation des investissements dans les produits de remplissage durables stimulent la croissance du marché.

Aperçu du marché indien des produits de remplissage d'emballages en plastique

L'Inde s'impose comme le marché à la croissance la plus rapide de la région, stimulée par la demande croissante d'emballages légers et abordables dans divers secteurs et par les initiatives gouvernementales favorisant les emballages biodégradables. L'essor des industries agroalimentaire et pharmaceutique stimule également la consommation de matières de remplissage.

Aperçu du marché européen des produits de remplissage d'emballages plastiques

Le marché européen des matériaux de remplissage pour emballages plastiques devrait connaître une croissance annuelle moyenne (TCAC) stable au cours de la période de prévision, stimulé par des réglementations environnementales strictes, la transition vers des emballages recyclables et biosourcés, et l'adoption croissante de matériaux de remplissage nanométriques et organiques. L'Europe occidentale est en tête en matière d'adoption de technologies de remplissage durables.

Aperçu du marché britannique des produits de remplissage d'emballages en plastique

Le marché britannique connaît une croissance stable, portée par l'utilisation croissante de charges d'emballage dans les secteurs des soins personnels et de l'alimentation, ainsi que par l'application de la législation sur la responsabilité élargie des producteurs (REP). La forte demande de charges biologiques et l'accent mis sur les objectifs de réduction du plastique encouragent l'innovation dans les formulations de charges.

Aperçu du marché allemand des emballages plastiques de remplissage

Le marché allemand poursuit sa croissance constante grâce à son industrie de l'emballage de pointe, à ses normes élevées en matière de performance des matériaux et à son souci constant du respect de l'environnement. L'intégration de charges haute performance dans les emballages recyclables et les avancées technologiques dans les applications de nanocharges soutiennent la croissance.

Aperçu du marché nord-américain des produits de remplissage d'emballages en plastique

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'emballages légers et fonctionnels dans les secteurs du e-commerce et de la santé. L'importance croissante accordée aux pratiques d'économie circulaire, l'augmentation des investissements en R&D et les avancées dans les matériaux de remplissage biosourcés catalysent l'expansion du marché.

Aperçu du marché américain des produits de remplissage d'emballages en plastique

En 2024, les États-Unis ont représenté la plus grande part de chiffre d'affaires du marché nord-américain, grâce à une forte demande d'emballages industriels, à une innovation robuste dans les technologies de remplissage et à la présence d'entreprises leaders dans le domaine de l'emballage et de la chimie. La tendance vers des matériaux d'emballage durables et performants favorise leur adoption par le marché.

Part de marché des produits de remplissage d'emballages en plastique

L'industrie des emballages de remplissage en plastique est principalement dirigée par des entreprises bien établies, notamment :

- Imerys (Paris)

- Omya AG (Suisse)

- JM Huber Corporation (États-Unis)

- Plastika Kritis.SA (Grèce)

- Teknor Apex (États-Unis)

- Colortek (Inde)

- Dolphin Poly Plast Pvt Ltd. (Inde)

- CLARIANT (Suisse)

- Minéraux Hoffman (Allemagne)

- Evonik Industries (Allemagne)

- Syndicat Dhruvraj. (Inde)

- Arihant Flexpack (Inde)

Derniers développements sur le marché mondial des produits de remplissage d'emballages en plastique

- En octobre 2024, Vaseline a lancé une nouvelle pompe recyclable pour ses flacons à pompe en Amérique du Nord, marquant ainsi une avancée significative en matière d'emballage durable dans le secteur des soins personnels. Les mécanismes de pompe traditionnels contiennent souvent un ressort métallique enrobé de plastique, ce qui les rend difficiles à recycler en raison de la séparation des matériaux. En repensant la pompe pour éliminer le composant métallique, Vaseline a levé un obstacle majeur à la recyclabilité totale. Cette innovation répond à la demande croissante des consommateurs pour des produits respectueux de l'environnement et établit également une nouvelle référence en matière de recyclabilité des emballages sur le marché de la santé et de la beauté.

- En 2024 (date non précisée), Polymateria a étendu le déploiement de sa technologie de mélange maître de plastique biodégradable « Lyfecycle » aux marchés indiens de l'emballage grâce à un partenariat avec Toppan Specialty Films, après des déploiements mondiaux antérieurs. Cette innovation permet aux plastiques à base de polyoléfines de se biodégrader en conditions réelles en un an, réduisant ainsi les polluants microplastiques. Une avancée susceptible de remodeler la réglementation et l'adoption des matières de remplissage d'emballages en Asie-Pacifique.

- En juin 2024, Dow a lancé sa gamme de résines plastiques recyclées REVOLOOP, comprenant des grades entièrement fabriqués à partir de matériaux recyclés post-consommation et contenant jusqu'à 85 % de matières recyclées. Ces résines favorisent la circularité des emballages non destinés au contact alimentaire, ouvrant la voie à des matériaux de remplissage à forte teneur en PCR, stimulant ainsi la demande de plastiques durables pour les applications de remplissage.

- En mars 2022, Berry Global Inc. a collaboré avec Koa pour fabriquer des flacons de nettoyants et de crèmes hydratantes entièrement en plastique 100 % recyclé. Cette initiative témoigne de l'évolution croissante du secteur vers des modèles d'emballage circulaires, notamment dans le secteur des soins personnels. L'accent mis par Berry sur des processus rationalisés et durables et l'engagement de Koa en matière de responsabilité environnementale ont créé une forte synergie qui démontre l'influence des efforts collaboratifs en matière de développement durable sur les tendances en matière d'emballage. Ce projet renforce la demande de solutions d'emballage performantes et à base de matières recyclées, conformes aux normes réglementaires et aux attentes des consommateurs en matière de produits éco-responsables.

- En janvier 2022, Novolex a lancé une nouvelle barquette recyclable pour l'emballage de la viande, du poisson et de la volaille, sous la marque Piranha. Cette solution représente une innovation majeure dans le conditionnement sous atmosphère protectrice (MAP), car elle remplace la couche de polyéthylène ou d'adhésif traditionnelle par un joint mécanique formé de dents surélevées le long de la bride de scellage. L'élimination des matériaux difficiles à recycler améliore le traitement en fin de vie tout en préservant la durée de conservation et la sécurité du produit. Ce développement répond aux pressions réglementaires croissantes sur les déchets d'emballages alimentaires et offre aux distributeurs et aux transformateurs une voie viable vers des matériaux de qualité alimentaire plus durables et recyclables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.