Global Platform As A Service Market

Taille du marché en milliards USD

TCAC :

%

USD

93.40 Billion

USD

509.07 Billion

2024

2032

USD

93.40 Billion

USD

509.07 Billion

2024

2032

| 2025 –2032 | |

| USD 93.40 Billion | |

| USD 509.07 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes PaaS (Platform-as-a-Service), par solution (plateformes d'applications métier, plateformes de calcul haute performance, plateformes d'applications sociales et plateformes d'applications web), déploiement (cloud public, cloud privé et cloud hybride), type (application, développement et gestion d'applications, infrastructure applicative et middleware (AIM), intégration, plateforme de veille stratégique (BIP), gestion des processus métier (BPM) et gestion des données/SGBD), taille de l'organisation (grandes, moyennes et petites entreprises), utilisateurs finaux (services financiers, santé et sciences de la vie, télécommunications, technologies, commerce électronique, électronique, médias et divertissement, services éducatifs, services professionnels, secteur public, distribution de biens de consommation, industrie manufacturière, voyages et transports, énergie et services publics, et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des plateformes en tant que service

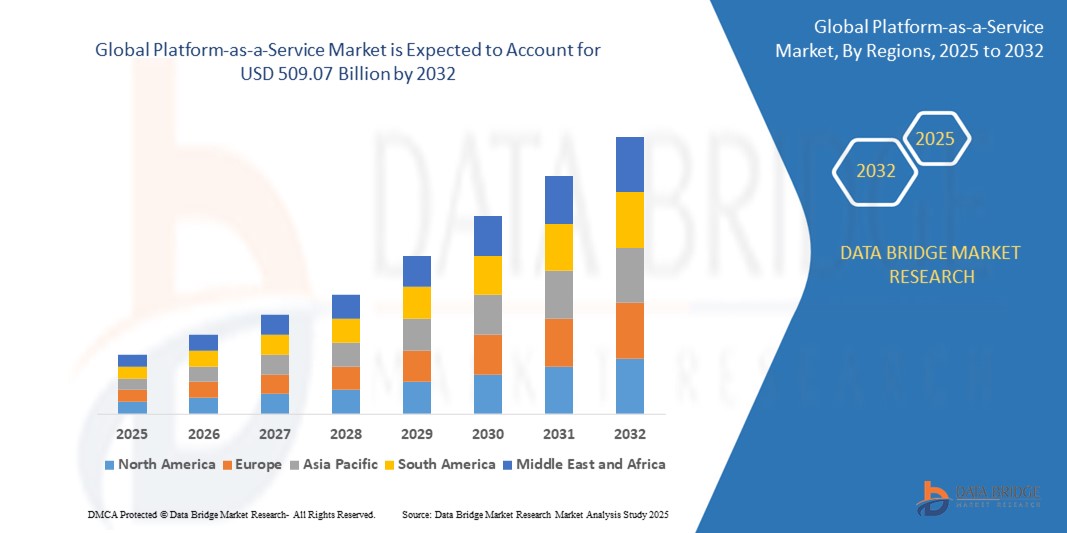

- Le marché mondial des plateformes en tant que service (PaaS) était évalué à 93,40 milliards de dollars américains en 2024 et devrait atteindre 509,07 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 23,61 % au cours de la période de prévision.

- Les organisations se tournent de plus en plus vers le PaaS pour minimiser les dépenses liées à la création, aux tests et au déploiement d'applications, car le PaaS élimine le besoin d'infrastructures et de maintenance coûteuses sur site.

- Les plateformes PaaS rationalisent le cycle de développement, permettant aux entreprises de lancer des applications plus rapidement et de répondre aux évolutions du marché ou aux besoins des clients avec une plus grande agilité.

Analyse du marché des plateformes en tant que service

- Le marché des plateformes PaaS connaît une intégration croissante de l'intelligence artificielle (IA) et des outils d'automatisation. Les plateformes PaaS modernes intègrent des services basés sur l'IA, tels que le traitement automatique du langage naturel, le déploiement de modèles d'apprentissage automatique et l'orchestration automatisée des flux de travail. Cette tendance permet aux développeurs et aux entreprises de concevoir, d'entraîner et de déployer des applications intelligentes plus efficacement, réduisant ainsi les délais de mise sur le marché et la complexité opérationnelle.

- Les organisations adoptent de plus en plus de stratégies multicloud et de cloud hybride pour gagner en flexibilité, éviter la dépendance vis-à-vis d'un fournisseur unique et garantir la continuité de leurs activités. Les fournisseurs de PaaS répondent à cette demande en proposant des plateformes qui assurent une intégration fluide entre les environnements publics, privés et sur site. Cette interopérabilité permet aux entreprises d'optimiser leurs charges de travail, de gérer leurs ressources de manière dynamique et de se conformer aux exigences de résidence des données.

- On observe une forte hausse de la demande pour des offres PaaS adaptées aux besoins sectoriels, notamment dans des domaines comme la santé, la finance et l'industrie manufacturière. Ces plateformes spécialisées proposent des modules préconfigurés, des fonctionnalités de conformité et des modèles de données conçus pour répondre aux exigences spécifiques de chaque secteur, accélérant ainsi la transformation numérique et la mise en conformité réglementaire.

- L'Amérique du Nord domine le marché du PaaS (Platform-as-a-Service) avec la plus grande part de revenus (39,51 %) en 2024, grâce à un taux d'adoption élevé de cette technologie par les utilisateurs finaux. De plus, le renforcement des capacités de recherche et développement visant à améliorer la technologie devrait accroître les perspectives de croissance future.

- La région Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des plateformes en tant que service (PaaS) en raison de l'intérêt accru des principaux acteurs pour son expansion dans cette région.

- Le segment des systèmes de plateformes d'applications métier domine le marché du PaaS (Platform-as-a-Service) avec une part de marché de 40,2 % en 2024, porté par la numérisation mondiale et l'adoption généralisée des technologies cloud qui accélèrent le développement du PaaS, les entreprises recherchant des environnements de développement évolutifs, flexibles et accessibles.

Portée du rapport et segmentation du marché des plateformes en tant que service

|

Attributs |

Perspectives du marché des plateformes en tant que service |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des plateformes en tant que service (PaaS)

« Importance croissante accordée à la cybersécurité et à la gestion des identités »

- L'une des tendances majeures du marché mondial du PaaS (Platform-as-a-Service) est l'intégration rapide de l'intelligence artificielle (IA) et du machine learning (ML) dans les offres PaaS. Les fournisseurs intègrent directement à leurs plateformes des outils d'analyse, d'automatisation et de modélisation prédictive basés sur l'IA, permettant ainsi aux développeurs et aux entreprises de créer, déployer et faire évoluer des applications intelligentes avec une plus grande facilité et efficacité. Cette intégration stimule la demande de PaaS intégrant l'IA, notamment parce que les organisations cherchent à exploiter les données et l'automatisation pour améliorer leurs performances.

- Les organisations adoptent de plus en plus des approches multicloud et cloud hybrides pour éviter la dépendance vis-à-vis d'un fournisseur unique, optimiser leurs coûts et garantir la continuité de leurs activités. Les plateformes PaaS modernes évoluent pour permettre une intégration transparente entre les environnements publics, privés et sur site, offrant ainsi flexibilité et gestion centralisée pour diverses charges de travail applicatives. Cette tendance favorise l'innovation en matière d'interopérabilité et d'outils d'orchestration au sein de l'écosystème PaaS.

- On observe une nette augmentation des offres PaaS sectorielles conçues pour répondre aux besoins spécifiques en matière de réglementation, de sécurité et d'exploitation de secteurs tels que la santé, la finance et l'industrie manufacturière. Ces plateformes spécialisées fournissent des cadres de conformité, des modèles de données et des capacités d'intégration préconfigurés, accélérant ainsi les initiatives de transformation numérique dans les secteurs fortement réglementés.

- L'Amérique du Nord domine actuellement le marché, car les plateformes PaaS fournissent des outils préconfigurés, des API et des intergiciels, réduisant ainsi les efforts manuels et permettant aux équipes de se concentrer sur l'innovation et les fonctions essentielles de l'entreprise, améliorant ainsi l'efficacité opérationnelle.

- La région Asie-Pacifique s'impose comme la région à la croissance la plus rapide, portée par l'adoption par les entreprises d'environnements hybrides et multicloud pour plus de flexibilité et d'atténuation des risques ; les solutions PaaS prenant en charge ces architectures sont donc très demandées.

Dynamique du marché des plateformes en tant que service

Conducteur

« Demande croissante de déploiement d'applications évolutives, flexibles et rentables »

- Le marché mondial du Platform-as-a-Service (PaaS) connaît une croissance significative, portée par le besoin croissant de solutions de développement et de déploiement d'applications évolutives et flexibles dans des secteurs tels que la finance, la santé, le commerce de détail et l'industrie manufacturière.

- Par exemple, début 2025, Microsoft a renforcé les capacités d'Azure App Service en lançant de nouveaux outils de développement intégrant l'IA sur Azure PaaS. Ces fonctionnalités visaient à accroître la productivité des développeurs d'entreprise en offrant des environnements d'hébergement d'applications web plus évolutifs et intelligents.

- Les entreprises de tous les secteurs investissent dans la transformation numérique pour rester compétitives, et le PaaS est un facteur clé de succès car il permet un développement rapide des applications et leur intégration avec les technologies modernes.

- L'utilisation croissante des appareils de l'Internet des objets (IoT) nécessite des plateformes dorsales robustes pour le traitement et la gestion des données, un besoin efficacement satisfait par les offres PaaS.

Retenue/Défi

« Complexités liées à la sécurité, à la conformité et à l’intégration »

- Malgré ses avantages, le marché du PaaS est confronté à des défis liés à la sécurité des données, à la conformité réglementaire et à l'intégration avec les systèmes existants.

- Les organisations doivent s'assurer que les données sensibles stockées et traitées sur des plateformes cloud tierces sont conformes aux réglementations du secteur (telles que le RGPD, la loi HIPAA ou la norme PCI DSS), qui peuvent être complexes et gourmandes en ressources.

- L'intégration avec les systèmes et applications sur site existants peut s'avérer techniquement complexe, nécessitant souvent des connecteurs personnalisés, la gestion des API et des stratégies de migration de données, ce qui peut accroître la complexité et le coût du projet.

- De plus, comme les plateformes PaaS masquent une grande partie de l'infrastructure sous-jacente, les organisations peuvent rencontrer des difficultés pour surveiller, dépanner et optimiser les performances, en particulier dans les environnements hybrides ou multicloud.

Étendue du marché des plateformes en tant que service

Le marché est segmenté en fonction de la solution, du déploiement, du type, de la taille de l'organisation et des utilisateurs finaux.

- Par solution

Selon le type de solution, le marché du PaaS (Platform-as-a-Service) se divise en plateformes d'applications métier, plateformes de calcul haute performance, plateformes d'applications sociales et plateformes d'applications web. Le segment des plateformes d'applications métier représente la plus grande part de marché (40,2 %) en 2024, grâce à la fourniture d'outils, d'API et de logiciels intermédiaires préconfigurés. Ces plateformes réduisent les tâches manuelles et permettent aux équipes de se concentrer sur l'innovation et les activités principales, améliorant ainsi l'efficacité opérationnelle.

Le segment des plateformes d'applications métier devrait connaître le taux de croissance le plus rapide, soit 11,7 %, entre 2025 et 2032, alimenté par l'adoption par les entreprises d'environnements hybrides et multicloud pour plus de flexibilité et d'atténuation des risques ; les solutions PaaS qui prennent en charge ces architectures sont très demandées.

- Par déploiement, type

Selon le type de déploiement, le marché du PaaS (Platform-as-a-Service) se divise en cloud public, cloud privé et cloud hybride. Le segment du cloud public détenait la plus grande part de revenus en 2024, porté par les investissements des entreprises de tous les secteurs dans la transformation numérique pour rester compétitives. Le PaaS joue un rôle clé en facilitant le développement rapide d'applications et leur intégration aux technologies modernes.

Le segment du cloud privé devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'intégration transparente des capacités d'IA et d'apprentissage automatique dans les solutions PaaS, permettant aux organisations de créer des applications plus intelligentes et axées sur les données et d'automatiser les processus complexes, stimulant ainsi la croissance du marché.

- Par type

Le marché des plateformes en tant que service (PaaS) est segmenté, selon le type de service, en applications, développement et gestion d'applications, infrastructure applicative et intergiciels (AIM), intégration, plateformes de veille stratégique (BIP), gestion des processus métier (BPM) et gestion des données/SGBD. Le segment des applications a généré la plus grande part de revenus en 2024, porté par la demande d'efficacité opérationnelle.

L' infrastructure applicative et les intergiciels (AIM) devraient connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la prolifération des stratégies hybrides et multicloud.

- Par taille d'organisation

Selon la taille de l'organisation, le marché du PaaS (Platform-as-a-Service) se divise en trois segments : grandes entreprises, moyennes entreprises et petites entreprises. Le segment des grandes entreprises détenait la plus grande part de revenus en 2024, porté par l'adoption d'environnements hybrides et multicloud par les entreprises pour plus de flexibilité et une meilleure gestion des risques. Les solutions PaaS compatibles avec ces architectures sont donc très demandées.

Le segment des moyennes entreprises devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce aux investissements des entreprises de tous les secteurs dans la transformation numérique pour rester compétitives, et le PaaS est un facteur clé de réussite en soutenant le développement rapide d'applications et leur intégration avec les technologies modernes.

- Par les utilisateurs finaux

- En fonction des utilisateurs finaux, le marché du PaaS (Platform-as-a-Service) se segmente en plusieurs secteurs : services bancaires, financiers et d’assurance (BFSI), santé et sciences de la vie, télécommunications, technologies, commerce électronique, électronique, médias et divertissement, services éducatifs, services professionnels, secteur public, distribution de biens de consommation, industrie manufacturière, voyages et transports, énergie et services publics, et autres. Le segment BFSI détenait la plus grande part de revenus en 2024, grâce à la multiplication des stratégies hybrides et multicloud.

- Le secteur des télécommunications devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'utilisation croissante des appareils de l'Internet des objets (IoT), qui nécessite des plateformes dorsales robustes pour le traitement et la gestion des données, un besoin efficacement satisfait par les offres PaaS.

Analyse régionale du marché des plateformes en tant que service

- L'Amérique du Nord domine le marché du PaaS (Platform-as-a-Service) avec la plus grande part de revenus (43,01 %) en 2024, grâce à la mise en œuvre généralisée des méthodologies DevOps qui stimule l'adoption du PaaS, car ces plateformes facilitent l'intégration continue, la livraison et la collaboration entre les équipes de développement.

- Les fournisseurs de PaaS adaptent leurs solutions à des secteurs tels que la santé, la banque et le commerce de détail, répondant ainsi aux exigences spécifiques en matière de conformité, d'intégration et d'évolutivité et stimulant la croissance sectorielle.

- Le besoin croissant de fonctionnalités vidéo et de communication intégrées dans les applications (surtout après la pandémie) alimente la demande de solutions PaaS vidéo spécialisées.

Analyse du marché américain des plateformes en tant que service

Le marché américain des plateformes en tant que service (PaaS) a capté la plus grande part de revenus (53 %) en 2024 en Amérique du Nord, alimentée par l'expansion des PaaS vidéo et de communication.

Analyse du marché européen des plateformes en tant que service

Les entreprises de tous les secteurs investissent dans la transformation numérique pour rester compétitives, et le PaaS est un facteur clé de succès car il permet un développement rapide des applications et leur intégration avec les technologies modernes en Europe.

Analyse du marché britannique des plateformes en tant que service

Le marché britannique du PaaS (Platform-as-a-Service) devrait connaître une croissance annuelle composée remarquable au cours de la période de prévision, grâce à la simplification du cycle de développement permise par les plateformes PaaS, permettant aux entreprises de lancer des applications plus rapidement et de répondre aux évolutions du marché ou aux besoins des clients avec une plus grande agilité.

Analyse du marché allemand des plateformes en tant que service

Le marché allemand du PaaS (Platform-as-a-Service) devrait connaître une croissance annuelle composée considérable au cours de la période de prévision, alimentée par la numérisation mondiale et l'adoption généralisée des technologies cloud qui accélèrent le développement du PaaS, les entreprises recherchant des environnements de développement évolutifs, flexibles et accessibles.

Analyse du marché des plateformes en tant que service (PaaS) en Asie-Pacifique

Le marché des plateformes en tant que service (PaaS) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 17 %, au cours de la période de prévision allant de 2025 à 2032, sous l'impulsion des organisations qui se tournent de plus en plus vers le PaaS pour minimiser les dépenses liées à la création, aux tests et au déploiement d'applications, car le PaaS élimine le besoin d'infrastructures et de maintenance coûteuses sur site.

Analyse du marché japonais des plateformes en tant que service

Le marché japonais du PaaS (Platform-as-a-Service) prend de l'ampleur grâce à la numérisation mondiale et à l'adoption du cloud.

Analyse du marché chinois des plateformes en tant que service

Le marché chinois des plateformes en tant que service (PaaS) a représenté la plus grande part de revenus de marché en Asie-Pacifique en 2024, grâce à l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML).

Part de marché des plateformes en tant que service (PaaS)

Le marché du PaaS (Platform-as-a-Service) est principalement dominé par des entreprises bien établies, notamment :

- Oracle

- SÈVE

- IBM

- Microsoft

- Amazon Web Services, Inc.

- Alibaba Cloud

- Google LLC

- Salesforce.com, inc.

- Bloomberg Finance LP

- FactSet

- Atos SE

- Parc à locomotives

- FUJITSU

- Red Hat, Inc.

- ActiveState Software Inc.

- Dell

- Logiciel AG

- VMware, Inc.

- Propriété intellectuelle d'AT&T

- CloudBees, Inc.

Dernières évolutions du marché mondial des plateformes en tant que service (PaaS)

- En septembre 2023, Oracle a introduit de nouvelles fonctionnalités de développement d'applications pour Oracle Cloud Infrastructure (OCI), destinées aux développeurs cloud-native et Java. Ces améliorations visent à simplifier et accélérer le développement, le déploiement et la gestion des applications, tout en réduisant les coûts. Par ailleurs, Oracle intègre des services d'IA générative à OCI afin d'assister les développeurs dans des tâches telles que la génération et la synthèse de code.

- En août 2024, SAP a dévoilé des fonctionnalités d'intelligence artificielle dans sa version SAP S/4HANA Cloud Private Edition 2023 FPS02. Parmi les fonctionnalités notables figurent le traitement des commandes clients assisté par l'IA, la planification conversationnelle dans la gestion des transports, la création automatisée de documents de fret entrant et les recommandations d'ordres de maintenance, le tout conçu pour améliorer l'efficacité opérationnelle.

- En avril 2025, IBM s'est associé à la Scuderia Ferrari pour renforcer l'engagement des fans grâce à une application repensée, optimisée par la plateforme d'intelligence artificielle watsonx d'IBM. Cette application transforme des données de course complexes en expériences immersives pour les fans, illustrant ainsi le savoir-faire d'IBM en matière d'innovation pilotée par l'IA.

- En février 2024, Microsoft a annoncé la disponibilité générale d'Amazon Q Developer, un assistant basé sur l'IA générative qui révolutionne le cycle de vie du développement logiciel. Il offre des fonctionnalités telles que la programmation conversationnelle, la génération de code en temps réel et l'intégration avec les environnements de développement intégrés (IDE) afin de simplifier les processus de développement.

- En janvier 2023, lors de la conférence Apsara 2024, Alibaba Cloud a dévoilé son dernier modèle de langage étendu, Qwen 2.5, doté de capacités de codage et de calcul améliorées. L'entreprise a également présenté des avancées au sein de sa famille de modèles étendus Tongyi, notamment un nouveau modèle de conversion texte-vidéo et un modèle de langage de vision amélioré, dans le but de faciliter le travail des développeurs et de stimuler la croissance de la communauté open source.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DE LA PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER À LA PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

5.4.4 RENSEIGNEMENTS CONCURRENTIELS (JOUEURS DE PREMIER PLAN)

5.4.4.1. DÉVELOPPEMENT STRATÉGIQUE

5.4.4.2. MATRICE COMPARATIVE TECHNOLOGIE/PLATEFORME

5.4.4.3. PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.4.4.3.1. DÉFIS

5.4.4.3.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE SOUS-TRAITÉE (PAR UN TIERS)

5.4.4.4. DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.4.4.5. ANALYSE COMPARATIVE DES ENTREPRISES

5.4.4.5.1. BASE DE CLIENTS

5.4.4.5.2. POSITIONNEMENT DES SERVICES

5.4.4.5.3. AVIS/ÉVALUATION DES CLIENTS

5.4.4.5.4. PORTÉE DE L'APPLICATION

5.4.4.5.5. PART DE MARCHÉ

5.5 DÉTAILS DU FINANCEMENT — INVESTISSEURS, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

6. PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PAR TYPE DE SERVICE

6.1 APERÇU

6.2 ORCHESTRATION DES SERVICES NUAGES

6.2.1 RAPPORTS ET ANALYSES

6.2.2 FORMATION, CONSEIL ET INTÉGRATION

6.2.3 AUTOMATISATION DES SERVICES CLOUD

6.2.4 SUPPORT ET MAINTENANCE

6.3 TRANSFORMATION DES DONNÉES

6.4 GESTION DES INTERFACES DE PROGRAMMATION D'APPLICATIONS (API)

6.4.1 PORTAIL API

6.4.2 Passerelle API

6.4.3 ANALYSE DES API

6.4.4 ADMINISTRATION

6.4.5 SÉCURITÉ

6.4.6 MONÉTISATION

6.5 INTÉGRATION DES DONNÉES

6.5.1 MARKETING

6.5.2 VENTES

6.5.3 OPÉRATIONS

6.5.4 FINANCE

6,5,5 heures

6.6 SURVEILLANCE ET INTÉGRATION EN TEMPS RÉEL

6.7 INTÉGRATION INTERENTREPRISE ET CLOUD

6.8 INTÉGRATION D'APPLICATIONS

6.9 INTÉGRATION DES PROCESSUS

6.1 AUTRES

7. PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 SUR SITE

7.3 CLOUD

7.3.1 CLOUD PUBLIC

7.3.2 CLOUD PRIVÉ

7.3.3 HYBRIDE CLOUD

8. MARCHÉ DES PLATEFORMES MONDIALES EN TANT QUE SERVICES, PAR TAILLE DE L'ORGANISATION

8.1 APERÇU

8.2 PETITES ET MOYENNES ENTREPRISES

8.3 GRANDE ENTREPRISE

9. PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PAR MODÈLE D'ABONNEMENT

9.1 APERÇU

9.2 PAYÉ

9.3 GRATUIT

10. MARCHÉ MONDIAL DES PLATEFORMES EN TANT QUE SERVICES, SELON L'UTILISATEUR FINAL

10.1 APERÇU

10.2 BFSI

10.2.1 PAR MODÈLE DE DÉPLOIEMENT

10.2.1.1. SUR SITE

10.2.1.2. CLOUD

10.2.1.2.1. CLOUD PUBLIC

10.2.1.2.2. CLOUD PRIVÉ

10.2.1.2.3. CLOUD HYBRIDE

10.3 BIENS DE CONSOMMATION

10.3.1 PAR MODÈLE DE DÉPLOIEMENT

10.3.1.1. SUR SITE

10.3.1.2. CLOUD

10.3.1.2.1. CLOUD PUBLIC

10.3.1.2.2. CLOUD PRIVÉ

10.3.1.2.3. CLOUD HYBRIDE

10.4 GOUVERNEMENT ET SECTEUR PUBLIC

10.4.1 PAR MODÈLE DE DÉPLOIEMENT

10.4.1.1. SUR SITE

10.4.1.2. CLOUD

10.4.1.2.1. CLOUD PUBLIC

10.4.1.2.2. CLOUD PRIVÉ

10.4.1.2.3. CLOUD HYBRIDE

10.5 SANTÉ ET SCIENCES DE LA VIE

10.5.1 PAR MODÈLE DE DÉPLOIEMENT

10.5.1.1. SUR SITE

10.5.1.2. CLOUD

10.5.1.2.1. CLOUD PUBLIC

10.5.1.2.2. CLOUD PRIVÉ

10.5.1.2.3. CLOUD HYBRIDE

10.6 FABRICATION

10.6.1 PAR MODÈLE DE DÉPLOIEMENT

10.6.1.1. SUR SITE

10.6.1.2. CLOUD

10.6.1.2.1. CLOUD PUBLIC

10.6.1.2.2. CLOUD PRIVÉ

10.6.1.2.3. CLOUD HYBRIDE

10.7 COMMERCE ÉLECTRONIQUE ET VENTE AU DÉTAIL

10.7.1 PAR MODÈLE DE DÉPLOIEMENT

10.7.1.1. SUR SITE

10.7.1.2. CLOUD

10.7.1.2.1. CLOUD PUBLIC

10.7.1.2.2. CLOUD PRIVÉ

10.7.1.2.3. CLOUD HYBRIDE

10.8 MÉDIAS ET DIVERTISSEMENT

10.8.1 PAR MODÈLE DE DÉPLOIEMENT

10.8.1.1. SUR SITE

10.8.1.2. CLOUD

10.8.1.2.1. CLOUD PUBLIC

10.8.1.2.2. CLOUD PRIVÉ

10.8.1.2.3. CLOUD HYBRIDE

10.9 Informatique et télécommunications

10.9.1 PAR MODÈLE DE DÉPLOIEMENT

10.9.1.1. SUR SITE

10.9.1.2. CLOUD

10.9.1.2.1. CLOUD PUBLIC

10.9.1.2.2. CLOUD PRIVÉ

10.9.1.2.3. CLOUD HYBRIDE

10.1 AUTRES

11. LA PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PAR GÉOGRAPHIE

PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 FRANCE

11.2.3 Royaume-Uni

11.2.4 ITALIE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 TURQUIE

11.2.8 BELGIQUE

11.2.9 PAYS-BAS

11.2.10 NORVÈGE

11.2.11 FINLAND

11.2.12 SUISSE

11.2.13 DANEMARK

11.2.14 SUÈDE

11.2.15 POLOGNE

11.2.16 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 NOUVELLE-ZÉLANDE

11.3.7 SINGAPOUR

11.3.8 THAÏLANDE

11.3.9 MALAISIE

11.3.10 INDONÉSIE

11.3.11 PHILIPPINES

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 OMAN

11.5.6 BAHREÏN

11.5.7 ISRAËL

11.5.8 KOWEÏT

11.5.9 QATAR

11.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

12 PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PAYSAGE DE L'ENTREPRISE

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSIONS

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. ANALYSE SWOT ET DBMR DU MARCHÉ DES PLATEFORMES MONDIALES EN TANT QUE SERVICES

14 PLATEFORME MONDIALE EN TANT QUE MARCHÉ DE SERVICES, PROFIL DE L'ENTREPRISE

14.1 GOOGLE

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 MICROSOFT

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 SAP

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 IBM

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 SALESFORCE, INC. (MULESOFT)

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 CLOUD SOFTWARE GROUP, INC. (TIBCO)

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTION RÉCENTE

14.7 BOOMI

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTION RÉCENTE

14.8 KFIN TECHNOLOGIES LIMITÉE

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTION RÉCENTE

14.9 WORKATO

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTION RÉCENTE

14.1 SNAPLOGIC INC

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 DÉVELOPPEMENTS RÉCENTS

14.11 TALEND

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTION RÉCENTE

14.12 INFORMATICA INC.

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTION RÉCENTE

14.13 YOUREDI LTD.

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTION RÉCENTE

14.14 APPSECONNECT CORP

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTION RÉCENTE

14.15 ELASTIC.IO

14.15.1 APERÇU DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTION RÉCENTE

14.16 SOFTWARE AG

14.16.1 APERÇU DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTION RÉCENTE

14.17 JITTERBIT

14.17.1 APERÇU DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTION RÉCENTE

14.18 INTEGRATE.IO

14.18.1 APERÇU DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 DÉVELOPPEMENTS RÉCENTS

14.19 CELIGO, INC.

14.19.1 APERÇU DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 DÉVELOPPEMENTS RÉCENTS

14.2 CHAKRAY

14.20.1 APERÇU DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 DÉVELOPPEMENTS RÉCENTS

14.21 MÆSN

14.21.1 APERÇU DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 DÉVELOPPEMENTS RÉCENTS

14.22 SYSTEMS TECHNOLOGY GROUP, INC.

14.22.1 APERÇU DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTION RÉCENTE

14.23 EPICOR SOFTWARE CORPORATION

14.23.1 APERÇU DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PRÉSENCE GÉOGRAPHIQUE

14.23.4 PORTEFEUILLE DE PRODUITS

14.23.5 ÉVOLUTION RÉCENTE

14.24 FLOWGEAR

14.24.1 APERÇU DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PRÉSENCE GÉOGRAPHIQUE

14.24.4 PORTEFEUILLE DE PRODUITS

14.24.5 DÉVELOPPEMENTS RÉCENTS

14.25 ZAPIER INC.

14.25.1 APERÇU DE L'ENTREPRISE

14.25.2 ANALYSE DES REVENUS

14.25.3 PRÉSENCE GÉOGRAPHIQUE

14.25.4 PORTEFEUILLE DE PRODUITS

14.25.5 DÉVELOPPEMENTS RÉCENTS

14.26 BMC SOFTWARE, INC.

14.26.1 APERÇU DE L'ENTREPRISE

14.26.2 ANALYSE DES REVENUS

14.26.3 PRÉSENCE GÉOGRAPHIQUE

14.26.4 PORTEFEUILLE DE PRODUITS

14.26.5 ÉVOLUTION RÉCENTE

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.