Global Platform As A Service Paas Health Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

22.47 Billion

USD

163.96 Billion

2025

2033

USD

22.47 Billion

USD

163.96 Billion

2025

2033

| 2026 –2033 | |

| USD 22.47 Billion | |

| USD 163.96 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes de santé en mode PaaS (Platform-as-a-Service), par produit (solutions pour les prestataires de soins et solutions pour les organismes payeurs), par composant (services et logiciels), par modèle de déploiement (cloud privé, cloud hybride et cloud public), par modèle de tarification (tarification à l'usage et tarification spot) et par utilisateur final (hôpitaux, pharmacies, centres de diagnostic et d'imagerie, centres ambulatoires, organismes payeurs privés et organismes payeurs publics) : tendances et prévisions du secteur jusqu'en 2033

Taille du marché du cloud de santé en tant que plateforme en tant que service (PaaS)

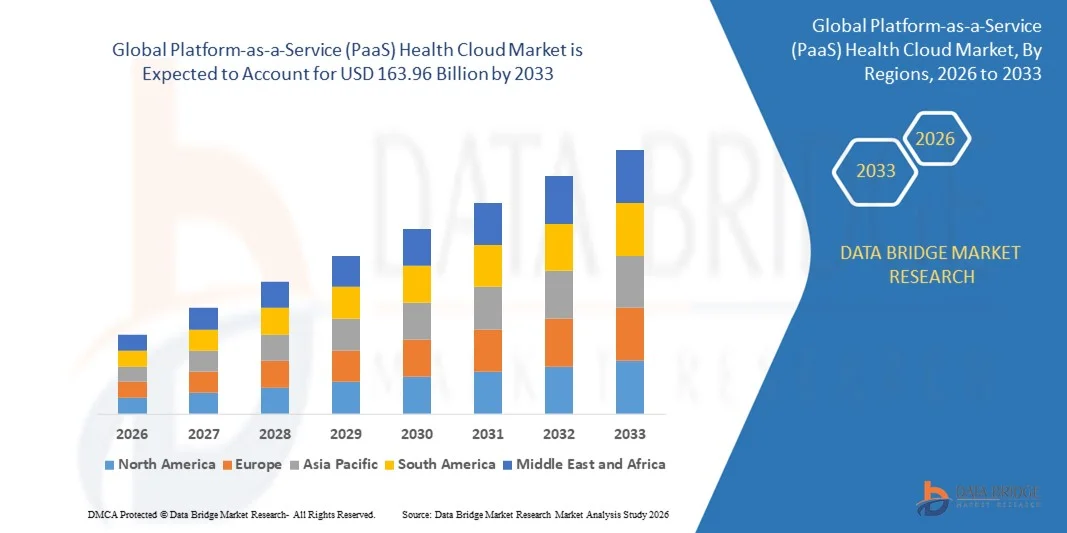

- Le marché mondial des plateformes de santé en mode PaaS (Platform-as-a-Service) était évalué à 22,47 milliards de dollars en 2025 et devrait atteindre 163,96 milliards de dollars d'ici 2033 , avec un TCAC de 28,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des solutions de santé basées sur le cloud, la demande croissante de gestion sécurisée des données et le besoin d'une infrastructure informatique évolutive et rentable dans les hôpitaux et les cliniques.

- L'intégration croissante de technologies avancées telles que l'IA, l'IoT et l'analyse des mégadonnées dans les plateformes de santé stimule encore davantage la demande de solutions PaaS (Platform as a Service) dans le cloud pour la santé.

Analyse du marché du cloud de santé en mode PaaS (Platform-as-a-Service)

- Le marché connaît des avancées technologiques rapides, notamment une interopérabilité accrue, des intégrations basées sur les API et des capacités d'analyse en temps réel, ce qui améliore les résultats en matière de soins de santé et l'efficacité opérationnelle.

- L'augmentation des initiatives et réglementations gouvernementales favorisant la transformation numérique de la santé et le stockage sécurisé des données soutient davantage l'expansion du marché du cloud de santé PaaS.

- L'Amérique du Nord a dominé le marché mondial des plateformes PaaS (Platform as a Service) dans le secteur de la santé en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante des plateformes cloud par les hôpitaux, les cliniques et les centres de diagnostic.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des plateformes de santé en mode PaaS (Platform-as-a-Service) , sous l'effet de l'urbanisation rapide, du développement des infrastructures de santé, de la demande croissante en télésanté et de l'adoption accrue des solutions informatiques de santé basées sur le cloud.

- Le segment des solutions pour les prestataires de soins de santé a représenté la plus grande part de revenus du marché en 2025, grâce à l'adoption croissante des plateformes cloud par les hôpitaux, les cliniques et les centres de diagnostic pour rationaliser la gestion des données patients, les services de télémédecine et l'analyse des données. Ces solutions offrent une efficacité opérationnelle accrue, un stockage sécurisé et une interopérabilité fluide avec les systèmes informatiques de santé existants, ce qui les rend particulièrement attractives pour les prestataires de soins de santé.

Portée du rapport et segmentation du marché du cloud de santé en mode PaaS (Platform-as-a-Service)

|

Attributs |

Plateforme en tant que service (PaaS) – Cloud de santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché du cloud de santé en mode PaaS (Platform-as-a-Service)

L'essor des solutions de santé basées sur le cloud

- L'essor des plateformes de santé basées sur le cloud transforme le paysage informatique de la santé en permettant l'accès, le stockage et le partage des données en temps réel entre les établissements de santé. L'évolutivité et la flexibilité des solutions PaaS permettent aux professionnels de santé de gérer efficacement un grand nombre de patients tout en garantissant la sécurité et la conformité des données. Les plateformes cloud prennent également en charge l'analyse avancée et les informations issues de l'IA, facilitant ainsi une meilleure prise de décision clinique et des soins personnalisés.

- La forte demande de systèmes de santé interopérables et accessibles à distance accélère l'adoption des plateformes cloud de santé PaaS. Ces solutions sont particulièrement efficaces pour intégrer les dossiers médicaux électroniques (DME), les applications de télémédecine et les applications mobiles de santé, garantissant ainsi une continuité des soins optimale. De plus, ces plateformes facilitent la collaboration entre les hôpitaux, les laboratoires et les centres de diagnostic, améliorant l'efficacité des flux de travail et réduisant les redondances.

- La rentabilité et la facilité de déploiement des plateformes PaaS modernes les rendent attractives pour les hôpitaux, les cliniques et les centres de diagnostic. Les établissements de santé bénéficient de dépenses d'infrastructure informatique réduites et d'une mise en œuvre logicielle plus rapide, ce qui améliore leur efficacité opérationnelle. De plus, le modèle de paiement à l'usage des plateformes PaaS réduit l'investissement initial, rendant l'adoption de cette technologie accessible même aux établissements de santé de taille moyenne.

- Par exemple, en 2023, plusieurs réseaux de santé américains ont constaté une amélioration de l'engagement des patients et une simplification des processus après la mise en œuvre de plateformes cloud PaaS intégrant la télésanté, l'analyse de données et la gestion des dossiers médicaux électroniques. Cette intégration a permis une surveillance à distance en temps réel, une réduction de la charge administrative et une amélioration du suivi des patients. De telles mises en œuvre ont également accéléré les initiatives de transformation numérique des hôpitaux, favorisant ainsi une croissance durable.

- L'adoption des plateformes PaaS dans le cloud accélère la transformation numérique du secteur de la santé, mais son impact dépend de l'innovation continue, du respect des réglementations et de la formation des utilisateurs. Les fournisseurs doivent privilégier des plateformes sécurisées, évolutives et personnalisables pour tirer pleinement parti de cette demande croissante. Par ailleurs, les mises à jour régulières des fonctionnalités, l'intégration des API et la prise en charge multilingue sont essentielles pour maintenir la compétitivité et étendre la présence sur le marché mondial.

Dynamique du marché du cloud de santé en mode PaaS (Platform-as-a-Service)

Conducteur

Adoption croissante des solutions de santé numérique et de télémédecine

- L'adoption rapide des technologies de santé numérique incite les établissements de soins à mettre en œuvre des plateformes cloud PaaS comme solution centralisée pour la gestion des données patients, les services de télémédecine et les diagnostics basés sur l'IA. Les plateformes cloud garantissent un accès plus rapide, sécurisé et évolutif aux applications de santé. Elles permettent également l'intégration avec les dispositifs portables et les outils de surveillance connectés, élargissant ainsi les possibilités de soins à distance.

- Les hôpitaux et les cliniques sont de plus en plus conscients des avantages opérationnels et cliniques offerts par les plateformes cloud, notamment la réduction des temps d'arrêt, l'accessibilité à distance et l'intégration d'analyses pour de meilleurs résultats pour les patients. Cette prise de conscience favorise leur déploiement systématique dans les établissements de santé du monde entier. De plus, les analyses prédictives fournies par ces plateformes contribuent à optimiser l'allocation des ressources, à réduire les temps d'attente des patients et à améliorer l'efficacité opérationnelle globale.

- Les initiatives gouvernementales et les politiques de santé favorisant la numérisation, l'interopérabilité des données et la télésanté soutiennent la croissance du marché. Les incitations à l'adoption de la télésanté et à l'investissement dans les infrastructures cloud encouragent le déploiement à grande échelle des solutions PaaS. Les programmes nationaux de santé et les initiatives d'hôpitaux intelligents créent également un environnement favorable à l'adoption du cloud, notamment dans les économies émergentes où les infrastructures de santé sont en expansion.

- Par exemple, en 2022, l'Union européenne a lancé un programme de santé numérique visant à soutenir l'adoption sécurisée du cloud dans les États membres, stimulant ainsi la demande de plateformes de santé en tant que service (PaaS) dans les hôpitaux et les instituts de recherche. Ce programme a facilité l'intégration plus rapide des systèmes de dossiers médicaux électroniques (DME), l'interopérabilité entre les institutions et la conformité aux normes de protection des données à l'échelle de l'UE. Il a également encouragé les partenariats public-privé dans le développement de solutions de santé basées sur le cloud.

- Alors que l'adoption du numérique progresse, garantir la conformité, l'interopérabilité et une sécurité robuste demeure essentiel pour soutenir la croissance du marché et l'adoption à long terme des solutions PaaS (Platform as a Service) dans le cloud pour la santé. La surveillance continue des menaces de cybersécurité, les mises à jour logicielles régulières et l'intégration aux normes informatiques nationales du secteur de la santé sont cruciales pour maintenir la confiance des professionnels de santé et protéger les données des patients.

Retenue/Défi

Coûts de mise en œuvre élevés et préoccupations relatives à la confidentialité des données

- L'investissement initial requis pour les plateformes PaaS de santé dans le cloud, incluant les frais d'abonnement, l'intégration aux systèmes existants et la formation du personnel, peut freiner leur adoption, notamment auprès des petites cliniques et des hôpitaux aux ressources limitées. Les contraintes budgétaires ralentissent souvent le déploiement malgré les avantages à long terme. De plus, le coût élevé des modules spécialisés, tels que l'analyse par IA ou les outils de gestion de la santé des populations, peut dissuader les petits établissements d'adopter pleinement ces plateformes.

- De nombreux établissements de santé et équipes informatiques manquent d'expertise en infrastructure cloud, ce qui peut entraîner des difficultés de mise en œuvre, des erreurs de configuration ou une sous-utilisation des systèmes. La formation et le support technique sont essentiels pour optimiser l'efficacité de la plateforme. Le manque de personnel qualifié peut également engendrer des retards de déploiement, des flux de travail inefficaces et une sous-utilisation des capacités de la plateforme, réduisant ainsi le retour sur investissement global pour les organismes de santé.

- La confidentialité des données, la sécurité et la conformité réglementaire demeurent des enjeux majeurs pour l'adoption du cloud. Les informations sensibles des patients doivent respecter les normes HIPAA, RGPD et autres réglementations sanitaires régionales, ce qui complexifie les déploiements à grande échelle. Les menaces de cybersécurité, les risques de fuites de données et les attaques par rançongiciel accentuent les réticences des établissements à migrer entièrement vers les plateformes cloud sans mesures de protection robustes.

- Par exemple, en 2023, des enquêtes menées dans la région Asie-Pacifique ont révélé que plus de 55 % des petits hôpitaux ont retardé l'adoption du cloud par crainte pour la protection des données, la conformité et le coût d'une infrastructure sécurisée. Nombre d'entre eux ont opté pour des modèles hybrides plutôt que pour une migration complète vers le cloud afin d'atténuer les risques, freinant ainsi l'adoption générale malgré les avantages opérationnels reconnus.

- Alors que la technologie PaaS continue d'évoluer avec des fonctionnalités de sécurité renforcées et une intégration simplifiée, il est crucial de s'attaquer aux défis liés aux coûts de mise en œuvre, à la confidentialité et à la conformité. Les acteurs du secteur doivent privilégier des solutions cloud robustes, sécurisées et conviviales pour exploiter pleinement le potentiel à long terme du marché du cloud de santé PaaS. Un investissement continu dans la cybersécurité, la formation du personnel et les outils de conformité réglementaire favorisera la confiance et l'adoption sur les marchés développés comme émergents.

Portée du marché du cloud de santé en tant que plateforme en tant que service (PaaS)

Le marché mondial du cloud de santé en tant que plateforme en tant que service (PaaS) est segmenté en cinq segments notables en fonction du produit, du composant, du modèle de déploiement, du modèle de tarification et de l'utilisateur final.

- Sous-produit

Le marché du cloud santé PaaS se segmente, selon le type de produit, en solutions pour les prestataires de soins et solutions pour les organismes payeurs. Le segment des solutions pour les prestataires de soins détenait la plus grande part de revenus en 2025, grâce à l'adoption croissante des plateformes cloud par les hôpitaux, les cliniques et les centres de diagnostic pour optimiser la gestion des données patients, les services de télémédecine et l'analyse des données. Ces solutions offrent une efficacité opérationnelle accrue, un stockage sécurisé et une interopérabilité parfaite avec les systèmes informatiques de santé existants, ce qui les rend particulièrement attractives pour les prestataires de soins.

Le segment des solutions pour les organismes payeurs du secteur de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la nécessité pour les assureurs et les agences de santé publique d'exploiter les plateformes cloud pour le traitement des demandes de remboursement, la gestion de la santé des populations et l'analyse des données. Ces solutions permettent d'améliorer la prise de décision, l'évaluation des risques et la conformité réglementaire, favorisant ainsi leur adoption rapide par les assureurs privés et publics.

- Par composant

En fonction des composants, le marché est segmenté en services et logiciels. Le segment des logiciels détenait la plus grande part de revenus en 2025, grâce à son rôle essentiel dans l'intégration des dossiers médicaux électroniques (DME), des applications de télésanté et des analyses basées sur l'IA au sein d'un écosystème cloud centralisé.

Le secteur des services devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la demande croissante d'assistance spécialisée en matière de mise en œuvre, de personnalisation et d'optimisation des systèmes afin de garantir un fonctionnement optimal et la conformité réglementaire.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché est segmenté en cloud privé, cloud hybride et cloud public. Le segment du cloud privé a dominé en 2025 en raison des réglementations strictes en matière de confidentialité et de sécurité des données, notamment en Amérique du Nord et en Europe, où les informations sensibles des patients doivent respecter les normes HIPAA et RGPD.

Les segments du cloud hybride et du cloud public devraient connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur flexibilité, leur évolutivité et leur rentabilité pour la gestion de grands ensembles de données, le soutien à la collaboration multi-institutionnelle et la mise en place de services de santé à distance.

- Par modèle de tarification

Selon le modèle de tarification, le marché est segmenté en deux catégories : le modèle de tarification à l’usage et le modèle de tarification au comptant. Le segment de la tarification à l’usage détenait la plus grande part de marché en 2025, grâce à son rapport coût-efficacité et à sa capacité à permettre aux établissements de santé de payer en fonction de leur consommation réelle, sans investissement initial important.

Le modèle de tarification au comptant devrait connaître la croissance la plus rapide entre 2026 et 2033, notamment parmi les grands réseaux de soins de santé et les institutions de recherche qui ont besoin de ressources informatiques évolutives pour des charges de travail variables et des applications d'analyse avancées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, pharmacies, centres de diagnostic et d'imagerie, centres ambulatoires, organismes payeurs privés et organismes payeurs publics. Le segment des hôpitaux a dominé en 2025, porté par le besoin croissant de centraliser les données des patients, d'améliorer l'efficacité opérationnelle et d'intégrer des solutions de télésanté et d'analyse de données.

Les centres ambulatoires et les assureurs privés devraient connaître la croissance la plus rapide entre 2026 et 2033, alimentée par l'adoption croissante des services de soins ambulatoires, de la télémédecine et des plateformes d'analyse des payeurs qui permettent une meilleure gestion des risques, une optimisation des coûts et de meilleurs résultats pour les patients.

Analyse régionale du marché du cloud de santé en mode PaaS (Platform-as-a-Service)

- L'Amérique du Nord a dominé le marché mondial des plateformes PaaS (Platform as a Service) dans le secteur de la santé en 2025, avec la plus grande part de revenus, grâce à l'adoption croissante des plateformes cloud par les hôpitaux, les cliniques et les centres de diagnostic.

- Les prestataires de la région apprécient particulièrement l'efficacité, l'évolutivité et l'interopérabilité offertes par les solutions PaaS, qui permettent une gestion sécurisée des dossiers médicaux électroniques, des services de télémédecine et des applications d'analyse.

- Cette adoption généralisée est également favorisée par une infrastructure informatique avancée, une forte numérisation des soins de santé et des incitations gouvernementales encourageant les solutions de santé en nuage, faisant des plateformes PaaS un choix privilégié pour les établissements de santé.

Analyse du marché américain des solutions PaaS pour la santé dans le cloud

Le marché américain des plateformes PaaS (Platform as a Service) pour la santé a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des solutions de santé numérique, des services de télémédecine et des analyses basées sur l'IA. Les établissements de santé privilégient de plus en plus les plateformes cloud pour une gestion des données simplifiée, une meilleure interaction avec les patients et une efficacité opérationnelle accrue. L'essor des soins à distance, conjugué au soutien réglementaire favorisant l'adoption d'un cloud conforme à la loi HIPAA, stimule davantage la croissance du marché. Par ailleurs, l'intégration des solutions cloud aux systèmes d'information hospitaliers, aux applications de santé mobile et aux plateformes de télésanté contribue significativement à l'expansion du marché américain.

Analyse du marché européen des solutions PaaS pour la santé et le cloud

Le marché européen des plateformes PaaS (Platform as a Service) pour la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion de réglementations strictes en matière de protection des données, de la multiplication des initiatives gouvernementales en faveur de la santé numérique et de la demande croissante de télémédecine et de plateformes de santé interopérables. La région observe une adoption importante de ces plateformes dans les hôpitaux, les centres de diagnostic et les instituts de recherche, celles-ci contribuant à améliorer l'efficacité des flux de travail, la sécurité des données et les résultats pour les patients. Les prestataires de soins de santé européens exploitent également de plus en plus les solutions cloud pour l'analyse de données basée sur l'IA, la gestion de la santé des populations et la télésurveillance des patients.

Analyse du marché britannique des solutions PaaS pour la santé dans le cloud

Le marché britannique des solutions PaaS (Platform as a Service) pour la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par les initiatives gouvernementales en matière de santé numérique et la demande croissante de plateformes cloud de la part des professionnels de santé. L'adoption du cloud est accélérée par le besoin de systèmes intégrés de gestion des patients, de services de télémédecine et d'un traitement efficace des demandes de remboursement. La robustesse de l'infrastructure informatique de santé du pays, associée à un niveau élevé de compétences en cloud parmi les professionnels de santé, favorise le déploiement à grande échelle des solutions PaaS, améliorant ainsi la prestation de services et l'efficacité opérationnelle.

Analyse du marché allemand des solutions PaaS pour la santé et le cloud

Le marché allemand des plateformes PaaS (Platform as a Service) pour la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue à la santé numérique, des infrastructures informatiques hospitalières de pointe et une demande croissante de plateformes cloud sécurisées et conformes. Les établissements de santé allemands intègrent des solutions cloud pour la gestion des données patients, la télémédecine et les diagnostics basés sur l'IA, améliorant ainsi l'efficacité des flux de travail et réduisant les coûts opérationnels. L'accent mis sur l'innovation, la conformité au RGPD et l'adoption croissante des technologies de santé connectées contribuent également à la croissance de ce marché en Allemagne.

Analyse du marché du cloud PaaS pour la santé en Asie-Pacifique

Le marché des plateformes PaaS (Platform as a Service) pour la santé en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la digitalisation rapide des soins de santé, les initiatives gouvernementales favorisant l'adoption du cloud et l'essor de la télémédecine et des services de santé en ligne dans des pays comme la Chine, le Japon et l'Inde. La demande croissante de solutions cloud rentables, évolutives et interopérables incite les hôpitaux, les cliniques et les centres de diagnostic à adopter les plateformes PaaS. Par ailleurs, la pénétration croissante des smartphones, la sensibilisation accrue à la santé numérique et le développement des infrastructures de santé contribuent à l'expansion du marché dans la région.

Analyse du marché japonais des solutions PaaS pour la santé dans le cloud

Le marché japonais des plateformes PaaS (Platform as a Service) pour la santé devrait connaître une croissance rapide entre 2026 et 2033, grâce à un secteur de la santé doté d'un système d'information de pointe, à une forte adoption des solutions de santé numérique et à une demande accrue de plateformes cloud intégrées. Les prestataires de soins tirent parti des solutions PaaS pour optimiser la gestion des patients, la télémédecine et l'analyse des données de santé. Par ailleurs, le vieillissement de la population japonaise engendre un besoin croissant de services de santé évolutifs et accessibles à distance, stimulant ainsi l'adoption des plateformes cloud dans les établissements de santé publics et privés.

Analyse du marché chinois des solutions PaaS pour la santé dans le cloud

Le marché chinois du PaaS (Platform as a Service) pour la santé a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la transformation numérique rapide du secteur de la santé, aux initiatives gouvernementales promouvant la télésanté et l'infrastructure cloud, ainsi qu'à la demande croissante de solutions informatiques de santé évolutives. Les hôpitaux, les cliniques et les centres de diagnostic adoptent de plus en plus les plateformes cloud pour la gestion des données patients, l'analyse et les soins à distance. L'émergence de fournisseurs de solutions cloud locaux et le développement des capacités informatiques du secteur de la santé sont des facteurs clés de la croissance du marché du PaaS pour la santé en Chine.

Part de marché du cloud de santé PaaS (Platform-as-a-Service)

Le secteur du cloud de santé en mode PaaS (Platform-as-a-Service) est principalement dominé par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- athenahealth, Inc. (États-Unis)

- CareCloud Corporation (États-Unis)

- Siemens Healthcare GmbH (Allemagne)

- eClinicalWorks (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- NTT DATA, Inc. (Japon)

- Sectra AB (Suède)

- GENERAL ELECTRIC COMPANY (États-Unis)

- NXGN Management, LLC (États-Unis)

- Société technologique DXC (États-Unis)

- INFINITT Amérique du Nord Inc. (États-Unis)

- Hyland Software, Inc. (États-Unis)

- Groupe de sociétés Orion Health (Nouvelle-Zélande)

- FUJIFILM Holdings America Corporation (États-Unis)

- VEPRO AG (Allemagne)

- Dell Inc. (États-Unis)

- ENSOFTEK INC. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.