Global Platinum Group Metals Market

Taille du marché en milliards USD

TCAC :

%

USD

43.69 Billion

USD

55.34 Billion

2025

2033

USD

43.69 Billion

USD

55.34 Billion

2025

2033

| 2026 –2033 | |

| USD 43.69 Billion | |

| USD 55.34 Billion | |

| % | |

|

Segmentation du marché mondial des métaux du groupe platine, par matériau (platine, palladium, rhodium, iridium, ruthénium, osmium), application (catalyseurs automobiles, électronique et électrique, piles à combustible, verre, céramique et pigments, joaillerie, médical, chimie et autres applications) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché mondial des métaux du groupe platine

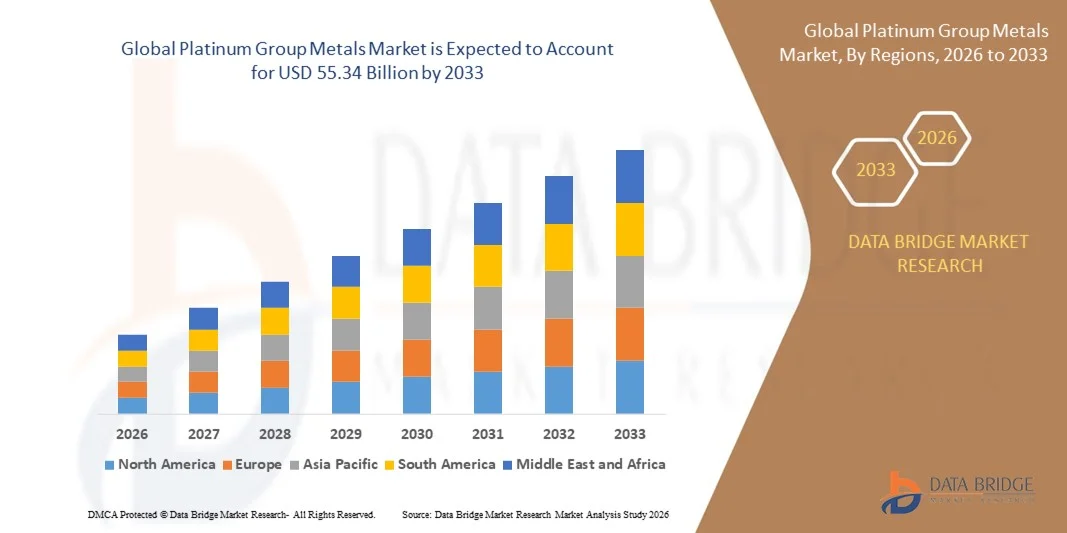

- La taille du marché mondial des métaux du groupe platine (MGP) était évaluée à 43,69 milliards de dollars en 2025 et devrait atteindre 55,34 milliards de dollars d'ici 2033 , avec un TCAC de 3,00 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de pots catalytiques dans le secteur automobile, ainsi que par l'augmentation des applications industrielles dans les domaines de l'électronique, du traitement chimique et de la fabrication de bijoux.

- Par ailleurs, la transition vers des solutions énergétiques plus propres, notamment les piles à combustible et les technologies de l'hydrogène, engendre une forte demande en platine et métaux apparentés. L'ensemble de ces facteurs favorise l'adoption des métaux du groupe du platine dans de nombreux secteurs, contribuant ainsi à l'expansion globale du marché.

Analyse du marché mondial des métaux du groupe platine

- Les métaux du groupe platine (MGP), notamment le platine, le palladium, le rhodium et d'autres, sont des matériaux essentiels largement utilisés dans les convertisseurs catalytiques automobiles, les applications industrielles et la joaillerie, en raison de leur résistance exceptionnelle à la corrosion, de leurs propriétés catalytiques et de leur durabilité dans divers secteurs.

- La demande croissante de métaux du groupe du platine (MGP) est principalement due à des réglementations plus strictes en matière d'émissions dans l'industrie automobile, à leur adoption croissante dans les technologies de piles à combustible et à leur utilisation accrue dans le traitement chimique et l'électronique, ce qui positionne les MGP comme indispensables à une croissance industrielle durable.

- La région Asie-Pacifique a dominé le marché mondial des métaux du groupe platine avec la plus grande part de revenus (36 %) en 2025, grâce à une industrie automobile robuste, à l'adoption précoce des technologies d'énergie propre et à une infrastructure minière et de raffinage solide, les États-Unis connaissant une croissance significative du déploiement des piles à combustible et des applications industrielles.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial des métaux du groupe platine au cours de la période de prévision, grâce à une industrialisation rapide, à l'expansion de la production automobile et à la hausse des investissements dans les énergies propres et la fabrication de produits électroniques.

- Le segment du platine a dominé le marché avec la plus grande part de revenus (38,6 %) en 2025, grâce à son utilisation intensive dans les convertisseurs catalytiques automobiles, les piles à combustible et les applications industrielles, en raison de ses propriétés catalytiques exceptionnelles, de sa résistance à la corrosion et de sa grande durabilité.

Portée du rapport et segmentation du marché mondial des métaux du groupe platine

|

Attributs |

Métaux du groupe platine : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Anglo American Platinum (Afrique du Sud) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial des métaux du groupe platine

Progrès technologiques dans les applications catalytiques et industrielles

- L'adoption croissante de technologies de pointe dans les pots catalytiques automobiles, les piles à combustible et les procédés industriels constitue une tendance majeure et en pleine accélération sur le marché mondial des métaux du groupe platine (MGP). Cette intégration de solutions innovantes permet d'améliorer l'efficacité, de réduire les émissions et d'optimiser les performances globales.

- Par exemple, Johnson Matthey et Umicore développent des convertisseurs catalytiques de nouvelle génération qui utilisent des combinaisons optimisées de platine, de palladium et de rhodium pour réduire davantage les émissions tout en minimisant la quantité de métal utilisée. De même, des fabricants de piles à combustible comme Ballard Power Systems utilisent du platine dans les ensembles membrane-électrode pour améliorer l'efficacité énergétique et la durabilité.

- Les progrès technologiques dans le domaine des métaux du groupe du platine permettent des applications telles que les piles à combustible à hydrogène, où le platine agit comme catalyseur très efficace pour les réactions d'oxydation de l'hydrogène et de réduction de l'oxygène. Ces innovations améliorent le rendement énergétique, réduisent les coûts et favorisent la transition vers des solutions énergétiques plus propres.

- L'intégration harmonieuse des métaux du groupe du platine (MGP) dans les systèmes automobiles, chimiques et électroniques favorise des performances accrues et une meilleure durabilité dans de nombreux secteurs. Par exemple, en électronique, les MGP sont utilisés dans les disques durs et les capteurs, permettant ainsi des conceptions plus compactes, fiables et efficaces.

- Cette tendance vers des applications des métaux du groupe du platine (MGP) plus intelligentes, plus efficaces et technologiquement avancées redéfinit en profondeur les attentes industrielles en matière de performance et de durabilité. Par conséquent, des entreprises telles qu'Anglo American Platinum, Sibanye Stillwater et Johnson Matthey investissent massivement dans la recherche et le développement afin de concevoir des catalyseurs à haut rendement, des solutions de piles à combustible et des innovations industrielles dans le domaine des MGP.

- La demande en métaux du groupe du platine (MGP) technologiquement avancés croît rapidement dans les secteurs de l'automobile, de l'énergie et de l'industrie, les entreprises privilégiant de plus en plus la durabilité, la performance et les solutions rentables.

Dynamique du marché mondial des métaux du groupe platine

Conducteur

La demande croissante est stimulée par les réglementations environnementales et les initiatives en matière d'énergie propre.

- Le durcissement croissant des réglementations environnementales, associé à l'accélération de la transition vers les technologies d'énergie propre, est un facteur important de la demande accrue de métaux du groupe platine (MGP).

- Par exemple, en 2025, Johnson Matthey a annoncé des avancées dans le domaine des pots catalytiques à faible teneur en platine, conçus pour répondre aux normes d'émissions Euro 7 plus strictes, illustrant ainsi comment les contraintes réglementaires stimulent l'innovation et la croissance du marché. Ces initiatives menées par des entreprises clés devraient soutenir la demande de métaux du groupe du platine (MGP) tout au long de la période de prévision.

- Face à la pression croissante exercée sur les constructeurs automobiles et les acteurs industriels pour réduire les émissions, les métaux du groupe du platine (MGP) offrent des propriétés catalytiques essentielles qui permettent aux véhicules et aux procédés industriels de se conformer aux exigences réglementaires. Ces métaux trouvent notamment des applications dans les pots catalytiques, les piles à combustible et les systèmes de production d'hydrogène.

- Par ailleurs, la dynamique mondiale en faveur des solutions énergétiques durables et des piles à combustible favorise l'intégration des métaux du groupe du platine (MGP) dans les secteurs automobile et industriel. Leur utilisation dans les piles à combustible à hydrogène, par exemple, contribue à une production d'énergie plus propre et s'inscrit dans les objectifs de décarbonation des gouvernements.

- La combinaison de la conformité réglementaire, des objectifs de développement durable et de l'adoption technologique favorise l'utilisation des métaux du groupe du platine dans de nombreux secteurs, les établissant comme des matériaux essentiels dans la transition vers des solutions à faibles émissions et économes en énergie.

Retenue/Défi

Volatilité des prix et contraintes d'approvisionnement

- Les fluctuations des prix des métaux du groupe du platine (MGP) et les contraintes d'approvisionnement potentielles constituent des obstacles importants à la croissance du marché. Les MGP sont rares et concentrés dans des régions géographiques spécifiques, ce qui rend le marché très vulnérable aux perturbations géopolitiques et économiques.

- Par exemple, les grèves dans les mines sud-africaines ou les fluctuations de la demande mondiale peuvent avoir un impact significatif sur l'approvisionnement en platine, palladium et rhodium, entraînant une volatilité des prix et affectant la planification industrielle.

- Pour relever ces défis, il est nécessaire de mettre en place un approvisionnement stratégique, des accords d'approvisionnement à long terme et des investissements dans le recyclage et les matériaux alternatifs. Des entreprises comme Anglo American Platinum et Sibanye Stillwater se concentrent de plus en plus sur le recyclage des métaux du groupe du platine et l'optimisation de la production afin d'atténuer les risques d'approvisionnement.

- De plus, le coût relativement élevé des métaux du groupe du platine (MGP) par rapport aux matériaux de substitution peut limiter leur utilisation dans les applications sensibles aux prix, notamment dans les pays en développement ou pour les industriels soucieux des coûts. Malgré les progrès technologiques qui améliorent l'efficacité, la rareté intrinsèque des MGP continue de poser des défis économiques.

- Surmonter ces défis grâce à la diversification de la chaîne d'approvisionnement, aux initiatives de recyclage et aux stratégies de stabilisation des prix sera crucial pour maintenir la croissance du marché mondial des métaux du groupe platine.

Étendue du marché mondial des métaux du groupe platine

Le marché des métaux du groupe platine est segmenté en fonction du matériau et de l'application.

- Par matériau

Le marché mondial des métaux du groupe platine est segmenté, selon le matériau, en platine, palladium, rhodium, iridium, ruthénium et osmium. Le segment du platine dominait le marché en 2025, représentant 38,6 % des revenus. Cette domination s'explique par son utilisation intensive dans les pots catalytiques automobiles, les piles à combustible et les applications industrielles, grâce à ses propriétés catalytiques exceptionnelles, sa résistance à la corrosion et sa grande durabilité. Le platine est également largement utilisé en joaillerie et dans les dispositifs médicaux, ce qui renforce sa position sur le marché.

Le segment du palladium devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 17,8 %, entre 2026 et 2033. Cette croissance est soutenue par son utilisation croissante dans les pots catalytiques des moteurs à essence, la demande accrue de solutions de contrôle des émissions et le développement de ses applications industrielles dans les secteurs de l'électronique et de la chimie. Par ailleurs, le rapport coût-efficacité du palladium par rapport au platine favorise son adoption dans les secteurs automobile et industriel. Globalement, ce segment illustre le rôle crucial des métaux du groupe du platine (MGP) dans la promotion du développement durable et de l'innovation technologique dans tous les secteurs.

- Sur demande

Le marché mondial des métaux du groupe platine (MGP) est segmenté, selon l'application, en catalyseurs automobiles, électronique et électricité, piles à combustible, verre, céramique et pigments, joaillerie, secteur médical, chimie et autres applications. Le segment des catalyseurs automobiles a dominé le marché en 2025, représentant la plus grande part de revenus (42,1 %), grâce à des réglementations strictes en matière d'émissions, à l'adoption généralisée des pots catalytiques et à la croissance de la production automobile mondiale. Les MGP contenus dans les catalyseurs automobiles contribuent à réduire significativement les émissions polluantes des véhicules, ce qui les rend indispensables aux moteurs essence et diesel.

Le segment des piles à combustible devrait connaître le taux de croissance annuel composé le plus rapide, soit 18,3 %, entre 2026 et 2033, grâce au déploiement croissant des technologies de piles à combustible à hydrogène, aux initiatives en faveur des énergies propres et à l'augmentation des investissements dans les solutions de mobilité durable. Par ailleurs, le développement des applications dans l'électronique, les dispositifs médicaux et la joaillerie offre des débouchés diversifiés, soulignant la polyvalence et le caractère indispensable des métaux du groupe du platine (MGP) dans tous les secteurs d'activité à travers le monde.

Analyse régionale du marché mondial des métaux du groupe platine

- La région Asie-Pacifique a dominé le marché mondial des métaux du groupe platine avec la plus grande part de revenus (36 %) en 2025, grâce à une forte demande du secteur automobile, à des réglementations strictes en matière d'émissions et à l'adoption croissante de technologies d'énergie propre telles que les piles à combustible.

- Les consommateurs et les industries de la région privilégient l'utilisation des PGM pour les convertisseurs catalytiques automobiles, les applications industrielles et l'électronique en raison de leurs propriétés catalytiques supérieures, de leur résistance à la corrosion et de leur efficacité à réduire les émissions.

- Cette adoption généralisée est également soutenue par une infrastructure de fabrication avancée, une expertise technologique de pointe et des opérations d'extraction minière et de raffinage bien établies, faisant de l'Amérique du Nord une plaque tournante essentielle pour la production et la consommation de métaux du groupe du platine dans les secteurs de l'automobile, de l'industrie et de l'énergie.

Analyse du marché américain des métaux du groupe platine

Le marché américain des métaux du groupe du platine (MGP) a généré 42 % des revenus en Amérique du Nord en 2025, porté par un secteur automobile dynamique, des normes d'émissions strictes et l'adoption croissante des piles à combustible et des technologies d'énergie propre. Consommateurs et industriels privilégient de plus en plus les MGP pour les pots catalytiques, l'électronique et les piles à combustible à hydrogène en raison de leurs propriétés catalytiques exceptionnelles et de leur durabilité. L'intégration croissante des MGP dans les applications automobiles et industrielles de pointe, conjuguée aux investissements continus en R&D d'entreprises leaders telles que Johnson Matthey et Umicore, stimule fortement la croissance du marché.

Analyse du marché européen des métaux du groupe platine

Le marché européen des métaux du groupe du platine (MGP) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations environnementales strictes et de l'importance croissante accordée aux technologies de contrôle des émissions dans les secteurs automobile et industriel. L'essor de la production de véhicules électriques et hybrides, conjugué à la demande croissante de solutions énergétiques durables telles que les piles à combustible à hydrogène, stimule la consommation de MGP. Les pays d'Europe occidentale observent une forte adoption des MGP dans les pots catalytiques, les équipements industriels et l'électronique, grâce à des infrastructures modernes et des écosystèmes industriels bien établis.

Analyse du marché allemand des métaux du groupe platine

Le marché allemand des métaux du groupe du platine (MGP) devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la position dominante du pays dans le secteur automobile, la priorité accordée à la réduction des émissions et les investissements dans les technologies des piles à combustible. L'accent mis par l'Allemagne sur l'innovation et le développement durable favorise l'adoption des MGP dans les pots catalytiques automobiles, les applications industrielles et les systèmes d'énergie propre. Par ailleurs, le soutien réglementaire et l'intégration des MGP dans les technologies émergentes telles que la mobilité à hydrogène renforcent la demande du marché.

Aperçu du marché des métaux du groupe platine en Asie-Pacifique

Le marché des métaux du groupe du platine (MGP) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 19 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, l'expansion de la production automobile et l'adoption croissante des technologies d'énergie propre dans des pays comme la Chine, le Japon et l'Inde. Le développement des pôles de production automobile dans la région, conjugué aux initiatives gouvernementales en faveur de la réduction des émissions et des énergies durables, stimule la demande de MGP. Par ailleurs, la hausse des investissements dans l'électronique, les piles à combustible et la joaillerie contribue à la forte croissance de ce marché régional.

Analyse du marché japonais des métaux du groupe platine

Le marché japonais des métaux du groupe du platine (MGP) est en plein essor grâce à l'accent mis par le pays sur les énergies propres, les piles à combustible et les solutions automobiles de pointe. Le Japon accorde une importance capitale au développement durable et à l'efficacité industrielle, ce qui stimule la demande de MGP pour les pots catalytiques, les piles à combustible et les applications industrielles. Par ailleurs, l'adoption rapide des technologies, le soutien gouvernemental à la mobilité hydrogène et l'innovation constante dans les secteurs de l'automobile et de l'électronique contribuent à l'expansion du marché dans le pays.

Analyse du marché chinois des métaux du groupe platine

Le marché chinois des métaux du groupe du platine (MGP) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'important secteur automobile chinois, à l'urbanisation rapide et à l'adoption croissante des technologies de réduction des émissions. La Chine est un marché clé pour les pots catalytiques, les piles à combustible, l'électronique et la joaillerie, avec d'importants producteurs nationaux de MGP et une demande industrielle croissante qui soutiennent la croissance du marché. Les initiatives gouvernementales en faveur des énergies propres, associées aux investissements dans les véhicules hybrides et électriques, stimulent davantage la consommation de MGP dans les secteurs résidentiel, commercial et industriel.

Part de marché mondiale des métaux du groupe platine

L'industrie des métaux du groupe platine est principalement dominée par des entreprises bien établies, notamment :

• Anglo American Platinum (Afrique du Sud)

• Johnson Matthey (Royaume-Uni)

• Sibanye Stillwater (Afrique du Sud)

• ImpalA Platinum Holdings (Afrique du Sud)

• Northam Platinum (Afrique du Sud)

• Platinum Group Metals Ltd. (Canada)

• Eurasian Resources Group (Luxembourg)

• Stillwater Mining Company (États-Unis)

• Rhodium Group (États-Unis)

• Merafe Resources (Afrique du Sud)

• Anglo Platinum (Afrique du Sud)

• Barplats Holdings (Afrique du Sud)

• PtX Group (Australie)

• PLATINEX (Australie)

• Syrah Resources (Australie)

• Western Platinum Ltd. (Afrique du Sud)

• Amplats Recycling (Afrique du Sud)

• Rhodium International (Royaume-Uni)

• PGM Resources (Afrique du Sud)

• Johnson Matthey Fuel Cells (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des métaux du groupe platine ?

- En avril 2024, Anglo American Platinum, l'un des principaux producteurs mondiaux de métaux du groupe platine, a annoncé un développement stratégique de ses activités en Afrique du Sud afin d'accroître la production de métaux du groupe platine de haute pureté destinés aux pots catalytiques automobiles et aux piles à combustible. Cette initiative témoigne de l'engagement de l'entreprise à répondre à la demande croissante en énergies industrielles et propres, en s'appuyant sur des technologies minières et de raffinage de pointe pour consolider sa position sur le marché mondial des métaux du groupe platine, un marché en pleine expansion.

- En mars 2024, Johnson Matthey, entreprise britannique spécialisée dans la chimie de spécialité et les métaux du groupe du platine (MGP), a lancé sa nouvelle génération de convertisseurs catalytiques à faible teneur en platine, destinés aux constructeurs automobiles européens. Cette nouvelle gamme de produits améliore l'efficacité de la réduction des émissions tout en optimisant l'utilisation du platine, témoignant de l'engagement de Johnson Matthey en faveur de l'innovation durable et renforçant son leadership dans les applications avancées des MGP.

- En mars 2024, Sibanye Stillwater a mis en service avec succès sa première usine de production de catalyseurs pour piles à combustible entièrement intégrée aux États-Unis, conçue pour soutenir les initiatives en matière d'énergie propre et de mobilité hydrogène. Ce projet souligne l'importance croissante des métaux du groupe du platine (MGP) dans les solutions énergétiques durables et témoigne de l'engagement de Sibanye Stillwater à fournir des matériaux haute performance pour le marché mondial.

- En février 2024, Impala Platinum Holdings a conclu un partenariat stratégique avec un constructeur automobile européen pour la fourniture de rhodium et de palladium destinés aux pots catalytiques de nouvelle génération. Cette collaboration vise à optimiser les performances de contrôle des émissions tout en garantissant un approvisionnement fiable en métaux du groupe du platine pour la production automobile, illustrant ainsi l'engagement d'Impala Platinum en faveur de l'innovation et de la réactivité face aux besoins du marché.

- En janvier 2024, Johnson Matthey a dévoilé ses catalyseurs de pointe pour piles à combustible à base de platine et de palladium lors du salon International Hydrogen Energy Expo 2024. Ces catalyseurs à haut rendement améliorent la durabilité et la production d'énergie pour les applications industrielles et automobiles, soulignant l'engagement de l'entreprise à intégrer une technologie PGM de pointe dans des solutions durables tout en soutenant la transition mondiale vers des systèmes énergétiques plus propres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.