Global Pleural Effusions Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.70 Billion

USD

6.94 Billion

2024

2032

USD

4.70 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.70 Billion | |

| USD 6.94 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des épanchements pleuraux, par type (épanchements pleuraux transsudatifs et exsudatifs), traitement (thoracentèse, thoracostomie par sonde, drainage pleural, pleurodèse, décortication pleurale, etc.), application thérapeutique (épanchements pleuraux malins (EPM) et épanchements pleuraux paramilitaires (EPPM)), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des épanchements pleuraux

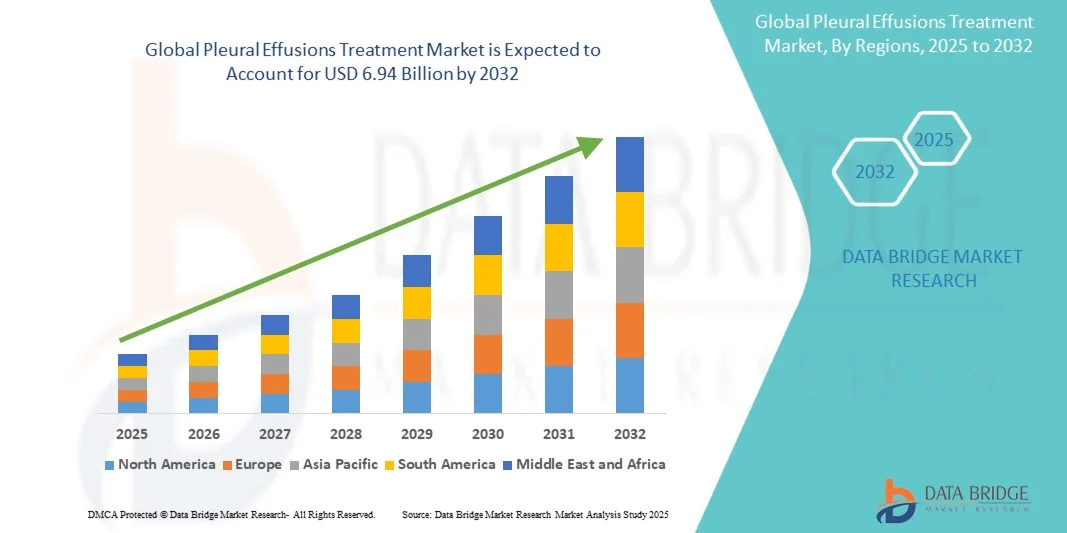

- La taille du marché mondial du traitement des épanchements pleuraux était évaluée à 4,70 milliards USD en 2024 et devrait atteindre 6,94 milliards USD d'ici 2032 , à un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles pulmonaires et cardiovasculaires, ainsi que par les progrès des technologies diagnostiques et thérapeutiques, conduisant à une meilleure détection et gestion des épanchements pleuraux en milieu clinique.

- De plus, la demande croissante des patients pour des traitements efficaces, sûrs et peu invasifs – allant des traitements pharmacologiques à la thoracentèse et autres interventions médicales – fait des solutions innovantes pour les épanchements pleuraux le choix privilégié des cliniciens. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement des épanchements pleuraux

- Le traitement des épanchements pleuraux, qui comprend les interventions thérapeutiques pour l'accumulation de liquide dans la cavité pleurale, est de plus en plus crucial dans les soins de santé modernes en raison de son rôle dans la prévention des complications, l'amélioration de la fonction respiratoire et l'amélioration des résultats pour les patients.

- La demande croissante de traitement des épanchements pleuraux est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et pulmonaires, l'augmentation de la population gériatrique et la sensibilisation croissante aux options de diagnostic et de traitement précoces.

- L'Amérique du Nord a dominé le marché du traitement des épanchements pleuraux, avec une part de marché record de 47 % en 2024. Cette région se caractérise par une infrastructure de santé de pointe, des dépenses de santé élevées et la présence d'hôpitaux clés et de centres de soins pulmonaires spécialisés. Les États-Unis ont enregistré une croissance substantielle de l'adoption du traitement des épanchements pleuraux, notamment dans les hôpitaux urbains et les centres de soins tertiaires, grâce aux innovations des laboratoires pharmaceutiques et des fabricants de dispositifs médicaux reconnus, axés sur les techniques de drainage mini-invasives et les thérapies avancées.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des épanchements pleuraux au cours de la période de prévision, grâce à une meilleure sensibilisation aux soins de santé, à la hausse des revenus disponibles, au développement des réseaux hospitaliers et à un meilleur accès aux soins pulmonaires spécialisés dans des pays comme l'Inde, la Chine et le Japon. L'amélioration des infrastructures de santé, les initiatives gouvernementales et la sensibilisation croissante des patients favorisent également l'adoption du traitement.

- Le segment des épanchements pleuraux malins a dominé le marché du traitement des épanchements pleuraux avec une part de revenus de 57 % en 2024, en raison de la forte incidence des cancers du poumon, du sein et de l'ovaire provoquant une atteinte pleurale.

Portée du rapport et segmentation du marché du traitement des épanchements pleuraux

|

Attributs |

Informations clés sur le marché du traitement des épanchements pleuraux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des épanchements pleuraux

« Thérapies émergentes mini-invasives et ciblées »

- Une tendance majeure sur le marché mondial du traitement des épanchements pleuraux est l'adoption croissante de procédures mini-invasives et de thérapies ciblées. Ces approches visent à réduire l'inconfort des patients, à raccourcir la durée d'hospitalisation et à améliorer les résultats de guérison.

- Par exemple, en mai 2023, Becton Dickinson (BD) a introduit un système avancé de cathéter pleural à demeure conçu pour la prise en charge ambulatoire des épanchements pleuraux malins récurrents, permettant aux patients de gérer l'accumulation de liquide à domicile sous la supervision d'un médecin.

- Les interventions pharmacologiques ciblées, telles que les fibrinolytiques intrapleuraux pour les épanchements pleuraux compliqués, gagnent également du terrain, avec des études cliniques rapportant de meilleurs résultats thérapeutiques et moins de complications par rapport aux méthodes conventionnelles.

- Les prestataires de soins de santé combinent de plus en plus les interventions procédurales avec la gestion pharmacologique pour obtenir des soins plus personnalisés

- La tendance vers la gestion ambulatoire et les options de traitement à domicile élargit l'accès et la commodité des patients tout en réduisant les coûts des soins de santé.

- Les activités de R&D en cours sont axées sur de nouveaux systèmes de drainage, des techniques de thoracentèse plus sûres et des agents de pleurodèse avancés pour améliorer le confort du patient et l'efficacité du traitement.

Dynamique du marché du traitement des épanchements pleuraux

Conducteur

« Prévalence croissante des maladies pulmonaires et vieillissement de la population »

- La croissance du marché du traitement des épanchements pleuraux est fortement stimulée par la prévalence croissante des affections pulmonaires et systémiques responsables d'une accumulation de liquide pleural. Des pathologies telles que l'insuffisance cardiaque, la cirrhose du foie, la pneumonie, la tuberculose et les affections malignes contribuent significativement à l'augmentation du nombre de patients dans le monde.

- Par exemple, en juin 2023, The Lancet Respiratory Medicine a signalé une augmentation de 12 % des hospitalisations dues à des épanchements pleuraux dans les régions développées au cours des cinq dernières années, soulignant la demande clinique croissante d'une gestion efficace.

- Le vieillissement de la population mondiale est un autre facteur déterminant de l'expansion du marché. Les personnes âgées sont plus exposées aux maladies chroniques, notamment l'insuffisance cardiaque congestive et les maladies hépatiques, qui entraînent souvent des épanchements pleuraux récurrents. Par exemple, un rapport de l'OMS de mars 2024 prévoyait une augmentation de 20 % de la population âgée en Amérique du Nord et en Europe d'ici 2030, ce qui influencerait directement la demande de traitement.

- Les professionnels de santé adoptent de plus en plus de procédures mini-invasives et de systèmes de cathéters à demeure, qui améliorent le confort des patients et permettent une prise en charge ambulatoire. Par exemple, en mai 2023, Becton Dickinson a lancé un système avancé de cathéter pleural à demeure pour la prise en charge à domicile des épanchements récurrents, démontrant ainsi la tendance vers des soins centrés sur le patient.

- La sensibilisation croissante des patients et des professionnels de santé au diagnostic précoce et aux interventions thérapeutiques efficaces alimente la croissance du marché. Les initiatives éducatives, associées aux progrès des techniques d'imagerie et de diagnostic, facilitent la prise en charge rapide et améliorent les résultats pour les patients.

- Dans l’ensemble, la convergence de l’incidence croissante des maladies, de la croissance de la population gériatrique et des innovations technologiques dans les méthodes de traitement crée une forte dynamique pour le marché du traitement des épanchements pleuraux.

Retenue/Défi

« Coûts de traitement élevés et accessibilité limitée dans les marchés émergents »

- Malgré une demande croissante, le marché du traitement des épanchements pleuraux est confronté à des difficultés en raison des coûts élevés liés à l'hospitalisation, aux interventions et aux dispositifs thérapeutiques avancés. Ces coûts peuvent être prohibitifs pour les patients des pays à revenu faible ou intermédiaire, limitant ainsi l'accès aux soins standard.

- Par exemple, en août 2022, l' American Thoracic Society a signalé que la prise en charge des épanchements pleuraux malins aux États-Unis pourrait dépasser 15 000 USD par patient et par an, soulignant le fardeau financier associé au traitement.

- Les obstacles liés aux infrastructures et à l'accessibilité limitent encore davantage la pénétration du marché dans les régions émergentes. De nombreux hôpitaux manquent d'unités de pneumologie spécialisées, de médecins qualifiés ou d'équipements de pointe nécessaires à une prise en charge efficace des épanchements pleuraux. Par exemple, une étude menée en Inde en septembre 2023 a révélé que moins de 40 % des hôpitaux capables de pratiquer des interventions pleurales disposaient d'unités dédiées de pneumologie ou de soins thoraciques.

- L’appréhension des patients envers les procédures invasives, la peur des complications et les connaissances limitées sur les options mini-invasives entravent également l’adoption du traitement.

- Les complexités réglementaires et les défis de remboursement dans diverses régions peuvent retarder le lancement de dispositifs thérapeutiques avancés, ce qui a un impact sur la croissance du marché.

- Pour remédier à ces contraintes, il faut des stratégies telles que le développement de traitements rentables, l’expansion des infrastructures de soins de santé spécialisées, des programmes d’éducation des patients et des efforts de collaboration entre les prestataires de soins de santé, les sociétés pharmaceutiques et les gouvernements pour améliorer l’accessibilité et la faisabilité financière.

Portée du marché du traitement des épanchements pleuraux

Le marché est segmenté en fonction du type, du traitement, de l’application de la maladie, du canal de distribution et de l’utilisateur final.

Par type

Sur la base du type de traitement, le marché du traitement des épanchements pleuraux est segmenté en épanchements pleuraux transsudatifs et épanchements pleuraux exsudatifs. Le segment des épanchements pleuraux transsudatifs dominait le marché avec une part de chiffre d'affaires de 52 % en 2024, en raison de sa prévalence plus élevée chez les patients atteints d'insuffisance cardiaque, de cirrhose du foie et de syndrome néphrotique. Ces cas sont généralement plus faciles à prendre en charge grâce à des approches thérapeutiques standardisées, ce qui rend les épanchements transsudatifs plus fréquemment traités dans les hôpitaux et les cliniques spécialisées. Des recommandations cliniques établies, des taux de réussite thérapeutique élevés et des aides au remboursement favorisent également l'adoption de ce traitement. Ce segment bénéficie d'une détection précoce grâce à des diagnostics de routine et à un suivi fréquent par des pneumologues. La sensibilisation croissante des professionnels de santé à l'intervention précoce et à la nature prévisible des épanchements transsudatifs renforce encore sa position dominante. Les grands réseaux hospitaliers et les centres de soins tertiaires contribuent également à son adoption généralisée.

Le segment des épanchements pleuraux exsudatifs devrait connaître le TCAC le plus rapide, soit 7,8 % entre 2025 et 2032, en raison de l'augmentation de l'incidence des infections, des tumeurs malignes et des maladies inflammatoires responsables d'épanchements pleuraux complexes. Des techniques diagnostiques avancées, telles que la thoracentèse avec analyse du liquide amniotique, ont amélioré la détection précoce. Les procédures mini-invasives comme la pleurodèse et les sondes à demeure facilitent une prise en charge efficace. L'élargissement de l'accès aux soins pulmonaires spécialisés et la sensibilisation accrue des patients aux complications associées aux épanchements pleuraux exsudatifs favorisent une croissance rapide. Les hôpitaux et les cliniques spécialisées sont de mieux en mieux équipés pour prendre en charge ces cas. Les initiatives gouvernementales favorisant le diagnostic et le traitement précoces des affections pulmonaires stimulent l'adoption de ces techniques. Ce segment bénéficie également des avancées technologiques en matière de drainage et de surveillance, garantissant une prise en charge efficace des patients.

Par traitement

En fonction du traitement, le marché du traitement des épanchements pleuraux est segmenté en thoracentèse, thoracostomie par sonde, drainage pleural, pleurodèse, décortication pleurale et autres. Le segment de la thoracentèse a dominé le marché avec une part de marché de 45,6 % en 2024, car il est considéré comme le traitement de première intention pour le diagnostic et la prise en charge des épanchements pleuraux. Son caractère mini-invasif, son excellent profil de sécurité et son rapport coût-efficacité en font une technique largement privilégiée dans les hôpitaux et les cliniques spécialisées. L'utilisation de techniques d'imagerie, comme l'échographie, améliore la précision des procédures et réduit les complications. La thoracentèse est également adaptée aux épanchements récurrents, permettant des interventions répétées sans risque majeur. Son acceptation par les pneumologues, associée à des protocoles cliniques standardisés, contribue à une utilisation régulière. Les politiques d'approvisionnement et les programmes de formation des hôpitaux renforcent encore sa position sur le marché. De plus, elle est fréquemment utilisée dans les cas aigus et chroniques, ce qui renforce sa domination.

Le segment des drains pleuraux devrait connaître le TCAC le plus rapide, soit 8,5 % entre 2025 et 2032, en raison du besoin croissant de prise en charge à long terme des épanchements complexes ou récurrents, notamment dans les cas malins. Les systèmes de drainage portables permettent une prise en charge à domicile, réduisant ainsi la durée d'hospitalisation. La croissance est également soutenue par l'augmentation de l'incidence des épanchements liés au cancer et des complications post-chirurgicales. L'amélioration du confort des patients, la simplification de la surveillance et l'intégration aux services de télémédecine encouragent l'adoption de ces dispositifs. Le développement des soins à domicile et des services ambulatoires stimule encore la demande. La disponibilité de cathéters avancés et de dispositifs mini-invasifs favorise une adoption plus rapide. Les programmes de formation des professionnels de santé et l'information des patients contribuent à cette croissance rapide.

Par application de maladie

En fonction de l'application thérapeutique, le marché du traitement des épanchements pleuraux est segmenté en épanchements pleuraux malins (EPM) et épanchements pleuraux paramalins (EPPM). Le segment des épanchements pleuraux malins a dominé le marché avec une part de chiffre d'affaires de 57 % en 2024, en raison de la forte incidence des cancers du poumon, du sein et de l'ovaire entraînant une atteinte pleurale. Les hôpitaux accordent une priorité à la prise en charge des EPM en raison de son impact significatif sur la morbidité et la qualité de vie des patients. Des procédures avancées comme la pleurodèse et les cathéters pleuraux à demeure favorisent leur adoption. Les centres d'oncologie et les hôpitaux de soins tertiaires mettent fréquemment en œuvre des protocoles thérapeutiques, contribuant ainsi à sa domination. La disponibilité d'infrastructures de soins spécialisées et de pneumologues qualifiés soutient également la croissance. La sensibilisation croissante aux soins de support et aux traitements palliatifs dans la prise en charge du cancer stimule également la demande. La couverture maladie et le respect des recommandations cliniques favorisent l'adoption de ce segment.

Le segment des épanchements pleuraux paramilitaires devrait connaître le TCAC le plus rapide, soit 8,2 % entre 2025 et 2032, en raison de la prévalence croissante d'affections systémiques telles que l'embolie pulmonaire, les complications post-chirurgicales et les maladies auto-immunes. Les progrès de l'imagerie et du diagnostic permettent une détection précoce. Les solutions de soins à domicile et les traitements mini-invasifs favorisent une adoption plus rapide. Les cliniques spécialisées et les hôpitaux urbains prennent de plus en plus en charge ces cas. Les campagnes de sensibilisation des patients et les initiatives gouvernementales améliorent l'adoption des traitements. Ce segment bénéficie d'un accès élargi aux établissements de santé et aux programmes de formation. La télésurveillance et l'amélioration des résultats pour les patients contribuent également à cette croissance rapide.

Par canal de distribution

En fonction du canal de distribution, le marché du traitement des épanchements pleuraux est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024, les hôpitaux s'approvisionnant directement en médicaments et dispositifs pour la prise en charge des épanchements pleuraux en hospitalisation et en ambulatoire. Des systèmes hospitaliers centralisés et des chaînes d'approvisionnement structurées garantissent la disponibilité et l'accessibilité. Les hôpitaux favorisent également l'adoption des médicaments grâce à des procédures de routine, des formations et une intégration avec les unités de soins pulmonaires. Les financements publics et privés des soins de santé soutiennent l'approvisionnement, renforçant ainsi leur domination. Les centres de soins tertiaires, les hôpitaux spécialisés et les établissements d'enseignement privilégient les pharmacies hospitalières pour leur efficacité, leur fiabilité et leur respect des recommandations cliniques.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 12 % entre 2025 et 2032, grâce à la préférence croissante des patients pour la livraison à domicile et les consultations à distance. L'amélioration de la maîtrise du numérique, la sécurité des plateformes en ligne et la praticité contribuent à une adoption rapide. Les patients des zones semi-urbaines et rurales bénéficient d'un accès rapide aux médicaments et aux dispositifs médicaux. Le développement de la réglementation sur les pharmacies en ligne et des passerelles de paiement facilite l'adoption. La sensibilisation accrue à la prise en charge des épanchements pleuraux chroniques et récurrents soutient la croissance du segment. L'intégration croissante des services de santé en ligne avec la vérification des ordonnances renforce également cette tendance.

Utilisateur final

En fonction de l'utilisateur final, le marché du traitement des épanchements pleuraux est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 68 % en 2024, grâce à la disponibilité d'unités pulmonaires de pointe, d'équipements de diagnostic spécialisés et d'un personnel soignant qualifié. Les hôpitaux restent les principaux centres de prise en charge des épanchements pleuraux modérés à sévères, offrant des soins en hospitalisation et en ambulatoire. Une infrastructure de soins de santé de grande envergure et des flux de travail cliniques établis garantissent une adoption généralisée. Les équipes multidisciplinaires et les centres de soins tertiaires renforcent leur domination. L'adoption de procédures de routine, la couverture d'assurance maladie et une gestion basée sur des protocoles contribuent à la croissance.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032, grâce à la préférence croissante des patients pour les traitements à domicile utilisant des techniques de drainage mini-invasives. Les systèmes de drainage pleural portables et la télémédecine permettent une surveillance à distance et réduisent les visites à l'hôpital. Le développement des prestataires de services de soins à domicile et la sensibilisation accrue des patients et des soignants favorisent l'adoption de ces solutions. La couverture des soins à domicile par les assurances et les initiatives gouvernementales favorisant la prise en charge ambulatoire stimulent la croissance. L'amélioration du confort des patients, de la rentabilité et de la praticité favorise une croissance rapide de ce segment.

Analyse régionale du marché du traitement des épanchements pleuraux

- L'Amérique du Nord a dominé le marché du traitement des épanchements pleuraux avec la plus grande part de revenus de 47 % en 2024, grâce à une infrastructure de soins de santé avancée, des dépenses de santé élevées et la présence d'hôpitaux clés et de centres de soins pulmonaires spécialisés.

- Le marché a connu une croissance substantielle de l'adoption de traitements, en particulier dans les hôpitaux urbains et les centres de soins tertiaires, alimentée par les innovations des sociétés pharmaceutiques établies et des fabricants de dispositifs médicaux axés sur les techniques de drainage mini-invasives, la pleurodèse et les thérapies ciblées pour les épanchements pleuraux récurrents.

- La prévalence croissante des comorbidités telles que l’insuffisance cardiaque congestive, la cirrhose du foie et les tumeurs malignes a également contribué à la demande croissante d’une gestion efficace des épanchements pleuraux.

Aperçu du marché américain du traitement des épanchements pleuraux

Le marché américain du traitement des épanchements pleuraux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à la disponibilité généralisée d'unités de soins pulmonaires spécialisées et à l'accès à des outils diagnostiques de pointe tels que l'échographie thoracique et les interventions guidées par scanner. Les hôpitaux et les centres de soins ambulatoires adoptent de plus en plus des options thérapeutiques mini-invasives comme les cathéters pleuraux tunnelisés et la pleurodèse endoscopique, améliorant ainsi les résultats des patients et réduisant la durée d'hospitalisation. De plus, les collaborations entre les laboratoires pharmaceutiques et les instituts de recherche ont permis le développement de protocoles thérapeutiques avancés, renforçant ainsi la croissance du marché.

Aperçu du marché européen du traitement des épanchements pleuraux

Le marché européen du traitement des épanchements pleuraux devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par la prévalence croissante des maladies respiratoires chroniques, le vieillissement de la population et les initiatives gouvernementales visant à améliorer les services de santé pulmonaire. Des pays comme l'Allemagne, la France et l'Italie constatent une adoption croissante des procédures de drainage mini-invasives, ainsi que des thérapies ciblées pour les épanchements pleuraux malins. La région constate également une intégration croissante de protocoles de traitement standardisés dans les hôpitaux tertiaires et les centres de cancérologie, favorisant ainsi des résultats cliniques constants et stimulant l'expansion du marché.

Aperçu du marché britannique du traitement des épanchements pleuraux

Le marché britannique du traitement des épanchements pleuraux devrait connaître une croissance significative au cours de la période de prévision, portée par l'incidence croissante des épanchements pleuraux liés à des maladies chroniques telles que l'insuffisance cardiaque et le cancer du poumon. Les hôpitaux et les unités de soins pulmonaires spécialisées investissent dans des systèmes de drainage avancés, des interventions guidées par l'imagerie et des stratégies de prise en charge ambulatoire afin d'améliorer le confort des patients et de réduire la durée d'hospitalisation. Les campagnes de sensibilisation du public et les initiatives visant à promouvoir un diagnostic précoce contribuent également à la croissance du marché.

Aperçu du marché allemand du traitement des épanchements pleuraux

Le marché allemand du traitement des épanchements pleuraux devrait connaître une croissance significative, portée par l'importance accordée par le pays à l'innovation dans le domaine des soins de santé et à ses infrastructures hospitalières de pointe. L'adoption de techniques de drainage pleural mini-invasives, ainsi que de thérapies ciblées pour les épanchements malins et récurrents, progresse rapidement. La prévalence croissante des maladies respiratoires chroniques, conjuguée au soutien gouvernemental à l'amélioration des infrastructures hospitalières et à l'accès des patients aux soins spécialisés, stimule une demande soutenue dans les centres de santé urbains et semi-urbains.

Aperçu du marché du traitement des épanchements pleuraux en Asie-Pacifique

Le marché du traitement des épanchements pleuraux en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision (2025-2032), porté par une meilleure sensibilisation aux soins de santé, le développement des réseaux hospitaliers et un meilleur accès aux soins pulmonaires spécialisés dans des pays comme l'Inde, la Chine et le Japon. L'amélioration des infrastructures de santé, les initiatives gouvernementales favorisant le dépistage précoce et la sensibilisation croissante des patients aux options thérapeutiques stimulent considérablement l'adoption de ces traitements. De plus, les progrès des techniques de drainage mini-invasives et la disponibilité d'interventions thérapeutiques modernes dans les hôpitaux tertiaires contribuent à la croissance rapide du marché dans la région.

Aperçu du marché japonais du traitement des épanchements pleuraux

Le marché japonais du traitement des épanchements pleuraux connaît un essor important en raison de la prévalence croissante des maladies respiratoires chroniques, de l'augmentation de la population âgée et de la forte sensibilisation des patients à une intervention précoce. L'adoption de procédures thérapeutiques avancées, notamment les cathéters pleuraux à demeure et la pleurodèse endoscopique, se développe dans les hôpitaux et les centres de soins ambulatoires. De plus, l'accent mis par le Japon sur l'innovation en matière de santé et les soins pulmonaires spécialisés favorise le développement d'options thérapeutiques efficaces et adaptées aux patients.

Aperçu du marché chinois du traitement des épanchements pleuraux

En 2024, le marché chinois du traitement des épanchements pleuraux représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une meilleure sensibilisation aux soins de santé, à une urbanisation rapide et à un accès accru aux centres de soins pulmonaires spécialisés. La disponibilité d'interventions diagnostiques et thérapeutiques modernes, ainsi que les initiatives gouvernementales croissantes visant à améliorer les soins respiratoires, ont considérablement stimulé l'adoption de ces solutions par le marché. La prévalence croissante des maladies chroniques et des tumeurs malignes contribuant aux épanchements pleuraux alimente la demande de solutions thérapeutiques efficaces dans les régions urbaines et semi-urbaines.

Part de marché du traitement des épanchements pleuraux

L'industrie du traitement des épanchements pleuraux est principalement dirigée par des entreprises bien établies, notamment :

- Clover Biopharmaceuticals, Ltd. (Chine)

- HEYER Medical AG (Allemagne)

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- GSK plc (Royaume-Uni)

- Sumitomo Dainippon Pharma Co., Ltd (Japon)

- Teva Pharmaceutical Industries Ltd (Israël)

- Merck & Co., Inc. (États-Unis)

- Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Chiesi Farmaceutici SpA (Italie)

Derniers développements sur le marché du traitement des épanchements pleuraux

- En septembre 2025, le Memorial Healthcare System a annoncé la conclusion positive d'un essai clinique portant sur un dispositif innovant de traitement de l'épanchement pleural. Cet essai, conclu le 25 mars 2025, a reçu l'approbation de la FDA, et le dispositif devrait être commercialisé peu après. Cette avancée vise à améliorer la prise en charge des patients et à transformer leur vie en offrant des options thérapeutiques plus efficaces pour les patients souffrant d'épanchement pleural.

- En août 2025, une étude a présenté le modèle DBIF-AUNet (Dual-Branch Interactive Fusion Attention Model), un algorithme de segmentation sémantique conçu pour l'épanchement pleural basé sur l'imagerie TDM. Ce modèle a obtenu des scores d'intersection sur union (IoU) et de Dice de 80,1 % et 89,0 %, respectivement, surpassant les modèles existants comme U-Net++ et Swin-UNet. Le modèle DBIF-AUNet améliore la précision et la rapidité du diagnostic et du traitement cliniques en identifiant précisément la gravité de la maladie et les zones lésionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.