Global Pleurisy Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

2.05 Billion

USD

3.29 Billion

2024

2032

USD

2.05 Billion

USD

3.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.05 Billion | |

| USD 3.29 Billion | |

| % | |

|

Segmentation du marché mondial de la pleurésie, par type de diagnostic (thoracocentèse, chirurgie thoracique vidéo-assistée, imagerie médicale, analyses sanguines et autres), type de traitement ( antibiotiques , antifongiques, anticoagulants, anti-inflammatoires non stéroïdiens et autres), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, cliniques, laboratoires de diagnostic et autres), mode d'achat (sur ordonnance et en vente libre), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la pleurésie

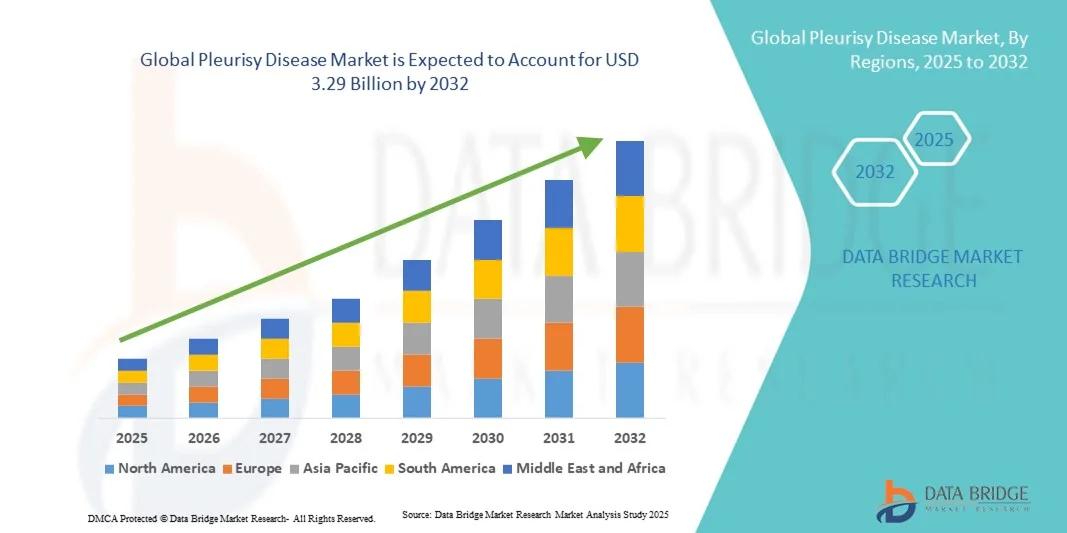

- Le marché mondial de la pleurésie était évalué à 2,05 milliards de dollars américains en 2024 et devrait atteindre 3,29 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles respiratoires, la sensibilisation accrue aux maladies pleurales et les progrès des techniques d'imagerie diagnostique et de thoracocentèse, qui ont amélioré la détection précoce et la prise en charge de la pleurésie.

- De plus, la disponibilité croissante d'options de traitement efficaces telles que les anti-inflammatoires, les antibiotiques et les drainages pleuraux, ainsi que l'accent mis sur l'amélioration des infrastructures de santé respiratoire à l'échelle mondiale, accélèrent l'adoption de solutions de prise en charge de la pleurésie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la pleurésie

- La pleurésie, caractérisée par une inflammation de la plèvre entourant les poumons, est devenue un enjeu majeur de la santé respiratoire mondiale en raison de l'incidence croissante des infections pulmonaires, des pneumonies, de la tuberculose et d'autres complications pulmonaires. La prévalence croissante des maladies respiratoires chroniques et la sensibilisation accrue du public aux enjeux de santé publique alimentent la demande en options de diagnostic et de traitement efficaces.

- La demande croissante de solutions de prise en charge de la pleurésie est principalement alimentée par les progrès de l'imagerie médicale, l'amélioration de la précision diagnostique et la disponibilité de traitements anti-inflammatoires et antibiotiques ciblés. L'augmentation des hospitalisations pour affections respiratoires et le besoin de soins spécialisés contribuent également à la croissance du marché.

- L'Amérique du Nord a dominé le marché de la pleurésie en 2024, avec une part de revenus de 41,2 %, grâce à une infrastructure de santé bien établie, une grande précision diagnostique et d'importants investissements dans la recherche sur les maladies respiratoires. Les États-Unis dominent le marché régional grâce à des options de traitement avancées, une forte sensibilisation à la maladie et la présence d'importantes entreprises pharmaceutiques et biotechnologiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre la pleurésie au cours de la période de prévision, portée par la hausse des niveaux de pollution atmosphérique, la prévalence croissante des infections pulmonaires et l'amélioration de l'accès aux soins de santé dans les économies émergentes telles que l'Inde et la Chine. Les initiatives gouvernementales visant à renforcer les soins respiratoires et l'augmentation des investissements dans les infrastructures hospitalières contribuent également à l'expansion du marché.

- Le segment des médicaments sur ordonnance a représenté la plus grande part des revenus en 2024, soit 68,3 %, grâce aux traitements supervisés par un médecin pour les antibiotiques, les antifongiques et les anticoagulants. Les médicaments sur ordonnance garantissent un dosage correct et réduisent les risques de résistance ou d'effets indésirables.

Portée du rapport et segmentation du marché de la pleurésie

|

Attributs |

Principaux enseignements du marché de la pleurésie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Pfizer Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des maladies pleurétiques

Progrès en imagerie diagnostique et intégration de l'IA pour le dépistage précoce

- L'intégration de l' intelligence artificielle (IA) et des technologies d'imagerie avancées, telles que l'échographie haute résolution, la tomodensitométrie (TDM) et l'imagerie par résonance magnétique ( IRM) , constitue une tendance majeure et en pleine accélération sur le marché mondial des maladies pleurales, permettant un diagnostic et un suivi précis. Ces technologies améliorent la précision du diagnostic et facilitent la détection précoce de l'inflammation et de l'épanchement pleural.

- Par exemple, les outils de diagnostic basés sur l'IA peuvent aider les radiologues à identifier les schémas d'épaississement ou d'épanchement pleural, améliorant ainsi la précision du diagnostic différentiel entre les pleurésies bactériennes, virales et tuberculeuses.

- L'intégration de l'IA dans l'imagerie diagnostique permet également une analyse prédictive en identifiant des changements subtils dans les structures pleurales, aidant ainsi les cliniciens à initier des interventions thérapeutiques opportunes.

- De plus, l'adoption de la pathologie numérique et de l'analyse d'images automatisée favorise une interprétation efficace de la cytologie du liquide pleural, minimisant les erreurs humaines et améliorant le délai d'obtention des résultats diagnostiques.

- Les établissements de santé adoptent de plus en plus des systèmes de dossiers médicaux électroniques (DME) intégrés qui combinent l'analyse par intelligence artificielle aux données d'imagerie des patients, favorisant ainsi une prise en charge globale. Cette tendance révolutionne les flux de travail cliniques et améliore les résultats pour les patients.

- Avec les progrès constants de la médecine de précision , le marché mondial de la pleurésie connaît une évolution vers des approches thérapeutiques personnalisées basées sur le profilage moléculaire et les diagnostics d'imagerie avancés.

Dynamique du marché des maladies pleurétiques

Conducteur

Prévalence croissante des infections respiratoires et amélioration des capacités de diagnostic

- La prévalence croissante des infections respiratoires telles que la pneumonie, la tuberculose et les infections virales entraînant une inflammation pleurale est un facteur majeur de la croissance du marché de la pleurésie.

- Par exemple, en mars 2024, l'Organisation mondiale de la santé (OMS) a souligné que les complications pleurales figurent parmi les comorbidités les plus fréquentes chez les patients atteints de tuberculose avancée et de pneumonie bactérienne, ce qui stimule la demande en matière de diagnostic et de traitement.

- Les progrès réalisés en imagerie diagnostique, notamment la thoracocentèse guidée par échographie et l'imagerie tomodensitométrique, ont considérablement amélioré l'identification et la prise en charge de la pleurésie.

- La sensibilisation croissante des professionnels de la santé à l'importance du diagnostic précoce et l'adoption de protocoles de diagnostic standardisés stimulent davantage la croissance du marché.

- De plus, l'augmentation des dépenses mondiales de santé, conjuguée aux initiatives gouvernementales visant à améliorer l'infrastructure des soins pulmonaires, accélère l'adoption des services de traitement et de diagnostic de la pleurésie.

- La disponibilité croissante de procédures mini-invasives pour le drainage pleural et la biopsie pleurale contribue également à l'expansion du marché, améliorant ainsi le rétablissement des patients et réduisant la durée d'hospitalisation.

Retenue/Défi

Coûts de traitement élevés et accès limité aux installations de diagnostic avancées dans les régions à faible revenu

- Le coût élevé des procédures diagnostiques avancées, telles que l'IRM et les biopsies pleurales guidées par tomodensitométrie, constitue un obstacle pour les patients des régions en développement, limitant ainsi le dépistage précoce et le traitement en temps opportun.

- Dans les contextes à faibles ressources, l'accès limité aux professionnels de la santé spécialisés et aux équipements de diagnostic restreint davantage la prise en charge adéquate des maladies.

- Par exemple, de nombreux hôpitaux ruraux en Asie et en Afrique ne disposent pas des infrastructures nécessaires à l'imagerie en temps réel ou à l'analyse en laboratoire du liquide pleural, ce qui entraîne des diagnostics tardifs ou inexacts.

- Un autre défi majeur réside dans le risque d'erreur de diagnostic, car les symptômes de la pleurésie se confondent souvent avec ceux d'autres maladies thoraciques, notamment l'embolie pulmonaire ou les tumeurs malignes, ce qui nécessite des évaluations diagnostiques complexes.

- Les coûts élevés des traitements associés aux épanchements pleuraux récurrents, combinés à un traitement antibiotique ou antituberculeux à long terme, alourdissent le fardeau financier des patients et des systèmes de santé.

- De plus, le manque de réactifs de diagnostic abordables et de kits de test avancés dans les économies émergentes contribue au retard de diagnostic et à la sous-déclaration des cas.

- L'absence de recommandations thérapeutiques internationales standardisées pour la pleurésie complique davantage les décisions thérapeutiques, entraînant des variations dans l'évolution des patients.

- La pénurie de pneumologues et de spécialistes thoraciques qualifiés, notamment dans les régions isolées, aggrave les retards de diagnostic et limite l'accès à des soins optimaux.

- De plus, les complications découlant d'une pleurésie non traitée, telles que l'empyème ou la fibrose pleurale, nécessitent souvent des interventions chirurgicales coûteuses comme la décortication ou la pleurectomie, rendant le traitement financièrement insoutenable pour de nombreux patients.

- Le manque de sensibilisation des patients aux symptômes précoces de la pleurésie entraîne un retard dans la consultation médicale, augmentant ainsi le risque d'aggravation de la maladie et les coûts d'hospitalisation.

Étendue du marché de la pleurésie

Le marché est segmenté en fonction du type de diagnostic, du type de traitement, de la voie d'administration, de l'utilisateur final, du mode d'achat et du canal de distribution.

- Par type de diagnostic

Le marché des maladies pleurales est segmenté, selon le type de diagnostic, en thoracocentèse, chirurgie thoracique vidéo-assistée (CTVA), dispositifs d'imagerie, analyses sanguines et autres. En 2024, le segment de la thoracocentèse représentait la plus grande part de marché (38,9 %), grâce à son utilisation répandue comme procédure diagnostique et thérapeutique standard pour les épanchements pleuraux. La thoracocentèse soulage rapidement les symptômes tout en permettant le prélèvement de liquide pleural pour analyse, ce qui en fait la technique de choix des pneumologues. Son caractère mini-invasif, son rapport coût-efficacité et sa précision diagnostique éprouvée favorisent son adoption dans les hôpitaux et les cliniques spécialisées. Ce segment bénéficie des progrès technologiques en matière de procédures guidées par imagerie, qui améliorent la précision et la sécurité. La forte prévalence des infections bactériennes, de la tuberculose et des épanchements pleuraux liés au cancer alimente la demande. La thoracocentèse est largement enseignée dans les programmes de formation médicale, ce qui confirme son statut de pratique courante. Le soulagement rapide de l'accumulation de liquide améliore les résultats et la satisfaction des patients. Les hôpitaux et les centres de diagnostic disposent d'équipes spécialisées pour optimiser l'efficacité de la procédure. Le dépistage précoce par thoracocentèse permet une meilleure planification du traitement. La recherche continue sur des systèmes d'aiguilles et de drainage plus sûrs favorise son adoption. Les recommandations cliniques préconisent la thoracocentèse comme intervention de première intention. Son intégration à l'imagerie et aux analyses de laboratoire renforce sa prédominance.

Le segment de la chirurgie thoracique vidéo-assistée (VATS) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,4 %, entre 2025 et 2032, grâce à l'adoption croissante des techniques mini-invasives et à l'amélioration des résultats pour les patients. La VATS permet une visualisation directe de la plèvre, autorisant des biopsies précises et le traitement des épanchements récidivants ou complexes. Les hôpitaux investissent de plus en plus dans les équipements thoracoscopiques en raison de la réduction de la durée d'hospitalisation et de l'accélération du rétablissement. Les systèmes d'imagerie avancés et la visualisation 3D améliorent la précision chirurgicale et la sécurité des patients. La VATS est privilégiée lorsque la thoracocentèse est non concluante ou inefficace. Les chirurgiens apprécient la VATS pour sa capacité à combiner interventions diagnostiques et thérapeutiques en une seule procédure. Des programmes de sensibilisation et des ateliers de formation contribuent à l'augmentation du nombre de professionnels qualifiés. La prise en charge des interventions mini-invasives par les assurances s'améliore dans les pays développés. La VATS gagne du terrain dans les économies émergentes, notamment grâce au développement des hôpitaux urbains. La préférence des patients pour des options moins invasives favorise son adoption. La recherche en chirurgie thoracique robotisée soutient également la croissance de ce segment. L'intégration aux programmes de soins postopératoires améliore la récupération et réduit les complications. Les équipes hospitalières multidisciplinaires adoptent la VATS dans le cadre d'une prise en charge globale de la pleurésie.

- Par type de traitement

Le marché des traitements contre la pleurésie est segmenté, selon le type de traitement, en antibiotiques, antifongiques, anticoagulants, anti-inflammatoires non stéroïdiens (AINS) et autres. En 2024, le segment des antibiotiques représentait la plus grande part de marché (42,1 %), en raison de la forte incidence des pleurésies bactériennes et des infections associées à la pneumonie. Les antibiotiques à large spectre sont souvent prescrits en première intention. L'augmentation de la résistance bactérienne a conduit au développement de nouvelles associations d'antibiotiques plus efficaces. Les hôpitaux et les cliniques spécialisées utilisent les antibiotiques pour la prise en charge des patients hospitalisés et ambulatoires. Les recommandations cliniques insistent sur l'administration rapide des antibiotiques afin de prévenir les complications. L'observance du traitement est favorisée par les formulations orales et un suivi thérapeutique. Les entreprises pharmaceutiques s'attachent à améliorer la pénétration des antibiotiques dans le tissu pulmonaire et à développer des antibiotiques à action plus rapide. La prise en charge par l'assurance maladie garantit l'accès aux traitements dans les principales régions. Un traitement précoce permet d'éviter les hospitalisations et de réduire la morbidité à long terme. Les antibiotiques sont essentiels dans la prise en charge des pneumonies communautaires. Les campagnes de sensibilisation encouragent une consultation médicale rapide. Les traitements répétés et les programmes de suivi contribuent à maintenir la demande. Les antibiotiques demeurent le traitement de référence de la pleurésie à l'échelle mondiale.

Le segment des anti-inflammatoires non stéroïdiens (AINS) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, grâce à leur rôle essentiel dans le soulagement de la douleur et de l'inflammation liées à la pleurésie. Les AINS sont largement prescrits en ambulatoire et dans les cas de pleurésie légère. Les progrès réalisés dans le domaine des inhibiteurs sélectifs de la COX-2 améliorent la sécurité et réduisent les effets secondaires gastro-intestinaux. La disponibilité croissante des AINS sans ordonnance favorise l'autogestion par les patients. Les hôpitaux et les cliniques intègrent de plus en plus les AINS aux traitements standards pour une prise en charge globale des symptômes. Les innovations pharmaceutiques proposent des formulations orales à libération prolongée pour un soulagement prolongé. La sensibilisation du public à la gestion des symptômes encourage une adoption précoce. Les politiques d'assurance et de remboursement soutiennent une utilisation plus large. Les pharmacies urbaines et périurbaines garantissent l'accessibilité. La télémédecine accélère l'adoption dans les régions isolées. Les populations pédiatriques et adultes bénéficient d'une posologie adaptée. Les traitements combinés avec des antibiotiques améliorent les résultats cliniques. La prévalence croissante des pleurésies chroniques ou récidivantes stimule davantage la croissance de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements contre la pleurésie est segmenté en deux voies : orale et parentérale. En 2024, la voie orale représentait la plus grande part de marché (56,4 %), grâce à sa facilité d'utilisation, son accessibilité financière et la large disponibilité des médicaments oraux (antibiotiques, anti-inflammatoires et antifongiques). L'administration orale est privilégiée pour les traitements ambulatoires et la prise en charge au long cours. L'amélioration de la biodisponibilité et les formulations à libération prolongée renforcent l'efficacité. La disponibilité des génériques favorise leur adoption généralisée dans les pays en développement. Les hôpitaux et les cliniques privilégient la voie orale pour sa facilité de dispensation et l'observance du traitement par les patients. Les médicaments oraux réduisent les hospitalisations et améliorent l'adhérence aux protocoles de traitement. Les traitements multithérapeutiques sont plus faciles à gérer par voie orale. Les progrès pharmaceutiques continuent d'améliorer l'efficacité thérapeutique. Les initiatives de santé publique promeuvent des pratiques sûres pour la prise en charge orale. Les campagnes d'information sur le respect des posologies renforcent la pénétration du marché. L'administration orale facilite les soins à domicile, réduisant ainsi la charge pesant sur le système de santé.

Le segment des traitements parentéraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2025 et 2032, grâce à une prise en charge rapide des cas de pleurésie sévère nécessitant un traitement intraveineux. Les antibiotiques et anti-inflammatoires injectables sont essentiels pour les patients hospitalisés présentant des infections compliquées ou un épanchement pleural. Les hôpitaux ont de plus en plus recours aux formulations parentérales pour la prise en charge des cas aigus. Les progrès des technologies de perfusion améliorent la sécurité et réduisent les effets secondaires. Les services de soins intensifs et les unités spécialisées privilégient le traitement intraveineux pour un dosage précis. La prévalence croissante des cas de pleurésie sévère chez les populations vieillissantes soutient cette croissance. Les traitements parentéraux combinés améliorent les résultats cliniques. La télémédecine et les services de perfusion ambulatoires élargissent la portée des soins. Les protocoles d'intervention rapide des hôpitaux incluent l'administration parentérale. La formation continue du personnel clinique améliore l'efficacité des procédures. Les cas à haut risque, tels que les patients immunodéprimés, bénéficient du traitement parentéral. Les chaînes d'approvisionnement hospitalières renforcent la disponibilité et l'administration rapide des traitements.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la pleurésie est segmenté en hôpitaux, cliniques, laboratoires de diagnostic et autres. Le segment hospitalier représentait la plus grande part de revenus (49,8 %) en 2024, grâce à la disponibilité d'infrastructures diagnostiques et thérapeutiques de pointe, notamment la thoracocentèse, la VATS et la thérapie intraveineuse. Les hôpitaux constituent les centres de référence pour la prise en charge des pleurésies sévères et modérées. La prise en charge multidisciplinaire garantit des résultats optimaux pour les patients. Les protocoles hospitaliers facilitent l'intégration du diagnostic, du traitement et du suivi. Les hôpitaux urbains et de niveau tertiaire disposent de services de pneumologie spécialisés. La couverture d'assurance maladie favorise les soins hospitaliers. Les hôpitaux proposent des programmes de formation pour les cliniciens et les infirmiers. Les réhospitalisations pour les cas graves contribuent à augmenter les revenus. Les recommandations cliniques privilégient les interventions hospitalières. La confiance des patients et la qualité perçue des soins stimulent le recours aux services hospitaliers. La recherche et les essais cliniques menés en milieu hospitalier favorisent l'adoption de ces services.

Le secteur des laboratoires de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,5 %, entre 2025 et 2032, sous l'effet d'une demande croissante d'analyses du liquide pleural, de cytologie et de tests microbiologiques. Les laboratoires adoptent de plus en plus les diagnostics moléculaires et basés sur les biomarqueurs. La rapidité des résultats des analyses favorise un diagnostic précoce. Les accords de collaboration avec les hôpitaux et les cliniques étendent la couverture des services. Les réseaux de laboratoires privés se développent dans les régions émergentes. L'intégration aux plateformes de télémédecine facilite la prise en charge des patients à distance. La standardisation des pratiques de laboratoire garantit l'exactitude et la fiabilité des résultats. L'investissement dans des équipements de test à haut débit accélère l'adoption des nouvelles technologies. Les laboratoires sont essentiels à la planification personnalisée des traitements. Les programmes gouvernementaux et des ONG soutiennent un accès élargi au diagnostic. La sensibilisation croissante des patients encourage le recours aux analyses en laboratoire. Les plateformes de diagnostic avancées améliorent la sensibilité et la spécificité. L'adoption clinique des analyses de laboratoire progresse dans les zones urbaines et périurbaines.

- Par mode d'achat

Selon le mode d'achat, le marché des médicaments contre la pleurésie se divise en médicaments sur ordonnance et médicaments en vente libre. En 2024, le segment des médicaments sur ordonnance représentait la plus grande part de revenus (68,3 %), grâce à la supervision médicale des traitements antibiotiques, antifongiques et anticoagulants. Les médicaments sur ordonnance garantissent un dosage précis et réduisent les risques de résistance ou d'effets indésirables. Les hôpitaux et les cliniques sont les principales sources de prescription. Les programmes d'observance thérapeutique améliorent les résultats. Ce segment bénéficie d'un cadre réglementaire solide. Les téléconsultations facilitent l'accès aux médicaments sur ordonnance. Le renouvellement des ordonnances assure une demande stable. Les recommandations cliniques préconisent un traitement sur ordonnance pour les cas graves. La confiance des médecins et des patients renforce la prédominance des médicaments sur ordonnance. Les médicaments spécialisés contre la pleurésie sont majoritairement disponibles uniquement sur ordonnance. La distribution est assurée principalement par les pharmacies hospitalières. Les protocoles fondés sur des données probantes favorisent l'observance thérapeutique.

Le segment des médicaments en vente libre (OTC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2025 et 2032, grâce à la disponibilité croissante d'AINS et d'analgésiques pour le soulagement symptomatique. Les médicaments en vente libre favorisent l'automédication en cas de douleurs pleurales légères. Les pharmacies urbaines et les plateformes en ligne améliorent l'accessibilité. Les campagnes de sensibilisation encouragent une prise en charge précoce de la douleur. L'adoption des médicaments en vente libre progresse dans les régions où l'accès aux soins de santé est limité. La préférence des consommateurs pour un soulagement rapide soutient la croissance du segment. L'intégration aux plateformes de commerce électronique renforce la commodité. Les formulations adaptées aux enfants et aux adultes élargissent la portée du marché. Les ventes de médicaments en vente libre bénéficient de la notoriété et de la confiance des marques. Les services de télépharmacie permettent la consultation et l'achat à distance. Les modèles de livraison par abonnement améliorent l'observance thérapeutique. La croissance du segment des médicaments en vente libre est alimentée par l'augmentation du revenu disponible et la sensibilisation accrue à la santé.

- Par canal de distribution

Le marché des médicaments contre la pleurésie est segmenté, selon le canal de distribution, en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. En 2024, le segment des pharmacies hospitalières dominait le marché avec une part de 41,5 %, grâce à l'approvisionnement direct en médicaments pour les soins aux patients hospitalisés, les thérapies critiques et les médicaments intraveineux. Les hôpitaux garantissent le stockage, la dispensation et le conseil aux patients dans les règles de l'art. L'achat en gros permet de réduire le coût par traitement. L'intégration aux flux de travail cliniques améliore l'observance thérapeutique et les résultats. Les hôpitaux prennent en charge les patients atteints de pleurésie, tant pour les phases aiguës que chroniques. Les programmes de formation du personnel améliorent la sécurité d'administration des médicaments. Les achats répétés et les traitements de longue durée maintiennent la demande. Les équipes hospitalières multidisciplinaires renforcent la présence des pharmacies sur le marché. La couverture d'assurance favorise le recours aux pharmacies hospitalières. La gestion de la chaîne d'approvisionnement garantit la disponibilité des médicaments en temps voulu. Des procédures standardisées assurent la qualité et la sécurité. Les hôpitaux sont les principaux points de vente de médicaments essentiels.

Le segment des pharmacies en ligne devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 21,2 %, entre 2025 et 2032, porté par la digitalisation croissante et l'adoption du e-commerce dans le secteur de la santé. Les plateformes en ligne offrent praticité, livraison à domicile et prix compétitifs. L'intégration de la télémédecine aux pharmacies en ligne facilite l'exécution des ordonnances. La sensibilisation et la confiance accrues envers les plateformes de santé numérique favorisent leur adoption. Les modèles d'abonnement et de livraison régulière améliorent l'observance thérapeutique. Les consommateurs urbains et périurbains privilégient de plus en plus les options en ligne. Les médicaments en vente libre et sur ordonnance sont accessibles en ligne. Les améliorations logistiques garantissent une livraison rapide dans toutes les régions. Les plateformes en ligne étendent leur présence sur les marchés émergents. La sécurité des paiements et la protection des données renforcent la confiance des consommateurs. L'assistance clientèle et les services de conseil améliorent l'expérience utilisateur. Les partenariats avec les hôpitaux et les cliniques facilitent la vérification des ordonnances. Les pharmacies en ligne misent sur la praticité, l'efficacité et une large gamme de produits.

Analyse régionale du marché de la pleurésie

- L'Amérique du Nord a dominé le marché de la pleurésie en 2024, représentant 41,2 % des revenus, grâce à une infrastructure de santé bien établie, une grande précision diagnostique et d'importants investissements dans la recherche sur les maladies respiratoires. La présence d'établissements médicaux de pointe et de systèmes de remboursement performants permet un diagnostic rapide et un traitement efficace de la pleurésie.

- La recherche continue sur les thérapies anti-inflammatoires et antimicrobiennes, associée aux progrès des technologies d'imagerie telles que la tomodensitométrie et la thoracocentèse guidée par échographie, renforce encore la croissance du marché.

- Une meilleure sensibilisation des professionnels de santé et des patients au dépistage et à la prise en charge précoces des affections pleurales contribue à de meilleurs résultats cliniques.

Aperçu du marché américain de la pleurésie :

En 2024, le marché américain de la pleurésie a généré la plus grande part de revenus en Amérique du Nord, grâce à un système de santé performant, à l’adoption de technologies de diagnostic innovantes et à la disponibilité de traitements anti-inflammatoires et antibiotiques ciblés. Le financement public important des programmes de recherche respiratoire et la présence d’entreprises pharmaceutiques et biotechnologiques de premier plan développant activement de nouvelles thérapies stimulent la croissance du marché. L’incidence croissante des infections pulmonaires bactériennes et virales, associée aux complications respiratoires liées au mode de vie, souligne la nécessité d’une meilleure prise en charge des affections pleurales. Par ailleurs, l’intégration des outils de santé numérique, des plateformes de télémédecine et de l’imagerie diagnostique assistée par l’IA contribue à améliorer les résultats pour les patients et l’efficacité des traitements dans les établissements de santé américains.

Aperçu du marché européen des maladies pleurales :

Le marché européen des maladies pleurales devrait connaître une croissance soutenue au cours de la période de prévision, grâce à une meilleure précision diagnostique, au développement des réseaux hospitaliers et à une sensibilisation accrue à la prise en charge de la santé pleurale. Les gouvernements de la région privilégient le dépistage précoce et la prévention des affections respiratoires par le biais de programmes de financement et d’initiatives de santé publique.

Des pays comme l’Allemagne, la France et le Royaume-Uni constatent une adoption clinique croissante de procédures diagnostiques avancées telles que la cytologie du liquide pleural et la thoracoscopie. Par ailleurs, les collaborations entre les instituts de recherche et les entreprises pharmaceutiques accélèrent le développement de nouveaux agents thérapeutiques et d’interventions chirurgicales mini-invasives pour les affections pleurales.

Aperçu du marché britannique de la pleurésie :

Le marché britannique de la pleurésie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, grâce à une infrastructure de santé publique solide, une forte sensibilisation à la maladie et des initiatives gouvernementales axées sur la prise en charge des maladies respiratoires. L’augmentation des cas d’infections pulmonaires, conjuguée au vieillissement de la population, accentue le besoin d’un diagnostic rapide et précis de la pleurésie. Le Service national de santé (NHS) met également l’accent sur les progrès en matière d’imagerie et d’efficacité diagnostique, ce qui permet d’améliorer la prise en charge des patients.

Par ailleurs, les études cliniques en cours ciblant l’inflammation et la fibrose pleurales devraient favoriser l’adoption de schémas thérapeutiques innovants dans les années à venir.

Analyse du marché allemand des maladies pleurales :

Le marché allemand des maladies pleurales est promis à une croissance significative au cours de la période prévisionnelle, grâce à l’accent mis par le pays sur la recherche diagnostique de pointe et les investissements dans les infrastructures de soins respiratoires. La forte présence de fabricants de technologies médicales et de centres d’innovation en santé en Allemagne favorise l’intégration de l’imagerie diagnostique de haute précision et des soins thoraciques. Par ailleurs, l’importance accordée à la prévention et à l’adoption des technologies de la santé numérique améliore le suivi des patients et la prise en charge à long terme des maladies.

L’incidence croissante des épanchements pleuraux et des pleurésies tuberculeuses renforce encore le potentiel du marché, tant pour les traitements pharmaceutiques que chirurgicaux.

Aperçu du marché des maladies pleurales en Asie-Pacifique :

Le marché des maladies pleurales en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision (2025-2032), sous l’effet de la pollution atmosphérique croissante, de la prévalence accrue des infections pulmonaires et de l’amélioration de l’accès aux soins de santé dans les économies émergentes telles que l’Inde et la Chine. Les initiatives gouvernementales visant à renforcer les infrastructures de soins respiratoires, associées aux campagnes de santé publique de sensibilisation à la tuberculose et à la pneumonie, stimulent la croissance du marché. L’urbanisation rapide, l’élargissement de la couverture d’assurance maladie et la création de nouveaux centres de diagnostic améliorent l’accès des patients à la prise en charge des maladies pleurales. Par ailleurs, les collaborations pharmaceutiques et la production de médicaments génériques abordables offrent des options de traitement rentables aux patients de toute la région.

Aperçu du marché japonais de la pleurésie :

Le marché japonais de la pleurésie est en plein essor grâce à un système de santé performant, des programmes de dépistage précoce et une forte sensibilisation du public aux maladies respiratoires. L’augmentation des cas de pneumonie et d’infections pulmonaires chez une population vieillissante accroît la demande de soins spécialisés en pathologie pleurale. L’intégration de l’imagerie diagnostique basée sur l’intelligence artificielle et le recours aux interventions thoraciques mini-invasives stimulent davantage la croissance du marché. Par ailleurs, l’accent mis par le gouvernement japonais sur l’innovation dans le secteur de la santé et la numérisation des hôpitaux favorise l’élargissement de l’offre de traitements de la pleurésie dans les établissements de santé publics et privés.

Analyse du marché chinois de la pleurésie :

En 2024, le marché chinois de la pleurésie représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une modernisation rapide du système de santé, aux initiatives gouvernementales de lutte contre les maladies respiratoires et à l’augmentation des investissements dans les infrastructures hospitalières. L’essor de la classe moyenne, la croissance du tourisme médical et la disponibilité de traitements abordables contribuent significativement à cette expansion. Les efforts déployés par la Chine pour renforcer ses programmes de prise en charge de la tuberculose et de la pneumonie améliorent les taux de diagnostic et la précocité des interventions. Par ailleurs, l’adoption croissante de systèmes d’imagerie avancés, conjuguée à la présence de nombreux fabricants pharmaceutiques nationaux, renforce la position dominante du pays sur le marché régional de la pleurésie.

Part de marché de la pleurésie

Le secteur des maladies de la pleurésie est principalement dominé par des entreprises bien établies, notamment :

• Pfizer Inc. (États-Unis)

• GSK plc (Royaume-Uni)

• Novartis AG (Suisse)

• Sanofi (France)

• AstraZeneca plc (Royaume-Uni)

• F. Hoffmann-La Roche Ltd. (Suisse)

• Bayer AG (Allemagne)

• Merck & Co., Inc. (États-Unis)

• Johnson & Johnson et ses filiales (États-Unis)

• Boehringer Ingelheim International GmbH (Allemagne)

• Teva Pharmaceutical Industries Ltd. (Israël)

• AbbVie Inc. (États-Unis)

• Cipla Ltd. (Inde)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Lupin Limited (Inde)

Dernières évolutions du marché mondial de la pleurésie

- En mai 2025, lors du congrès 2025 de l'American Thoracic Society (ATS), AstraZeneca a présenté ses dernières recherches sur un portefeuille complet de produits et de traitements visant à transformer la prise en charge des maladies respiratoires. La présentation a mis en lumière de nouvelles approches thérapeutiques pour la pleurésie et d'autres affections pleurales, en insistant sur le dépistage précoce et l'amélioration du pronostic des patients.

- En février 2025, la FDA américaine a approuvé EMBLAVEO (aztréonam et avibactam) pour le traitement des adultes atteints d'infections intra-abdominales compliquées, notamment les pneumonies nosocomiales et les infections urinaires compliquées. Cette approbation offre une option thérapeutique supplémentaire pour la prise en charge des infections pleurales pour lesquelles les alternatives thérapeutiques sont limitées, voire inexistantes.

- En décembre 2024, la FDA a publié son rapport annuel détaillant les nouvelles approbations de médicaments notables, soulignant les mesures susceptibles d'avoir un impact significatif sur les soins aux patients et la santé publique, notamment les médicaments pertinents pour la prise en charge des maladies pleurales et respiratoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.