Global Plywood Floor Market

Taille du marché en milliards USD

TCAC :

%

USD

10.35 Billion

USD

20.69 Billion

2025

2033

USD

10.35 Billion

USD

20.69 Billion

2025

2033

| 2026 –2033 | |

| USD 10.35 Billion | |

| USD 20.69 Billion | |

| % | |

|

Segmentation mondiale du marché du plancher de contreplaqué, selon le type de bois (bois résineux et feuillus), grade (MR, grade BWR, grade résistant au feu, grade BWP et grade structural), épaisseur ( 18mm), chaîne de vente (ventes directes et distributeurs/détaillants), utilisateurs finals (commercial, résidentiel, construction neuve et remplacement) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché du plancher de contreplaquéAperçu général

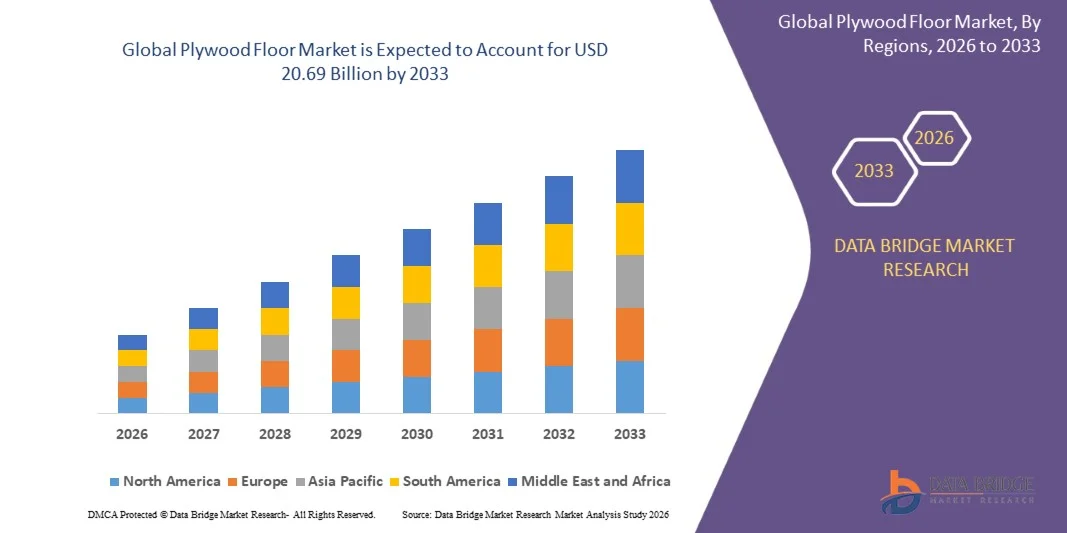

Le marché du plancher de contreplaqué a été évalué à10,35 milliards de dollars en 2025et devrait atteindre20,69 milliards de dollars en 2033, croissance à unTCAC de 9,05 % de 2026 à 2033. Le marché des planchers de contreplaqué connaît une croissance constante en raison de la demande croissante de solutions durables, rentables et esthétiques de revêtement de sol dans les secteurs de la construction résidentielle, commerciale et industrielle. L'urbanisation croissante, le développement rapide des infrastructures et les activités de rénovation croissantes tant dans les économies développées que dans les économies émergentes favorisent considérablement l'expansion des marchés. De plus, les planchers de contreplaqué gagnent en popularité en raison de leur résistance, de leur facilité d'installation et de leur polyvalence par rapport aux planchers de bois massif traditionnels, ce qui en fait un choix privilégié dans les projets de construction modernes.

La tendance croissante vers des matériaux de construction durables et respectueux de l'environnement accélère encore la demande du marché, car les planchers de contreplaqué sont souvent fabriqués à l'aide de bois d'ingénierie qui optimise l'utilisation des matières premières et réduit les déchets. L'augmentation des investissements dans l'immobilier, l'hôtellerie et la vente au détail contribue également à l'adoption accrue de systèmes de revêtement de sol en contreplaqué. De plus, les progrès dans les technologies de finition de surface, les revêtements résistants à l'eau et les variantes de contreplaqué stratifié améliorent la durabilité des produits et élargissent la portée de l'application dans les environnements à forte humidité et à forte circulation.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du plancher de contreplaqué avec la plus grande part des revenus de 34,12 % en 2025, soutenue par une forte activité de construction, l'adoption de solutions de plancher de bois d'ingénierie et l'augmentation de la demande de matériaux de plancher durables et rentables dans les projets résidentiels et commerciaux.

- Le segment du bois dur a dominé le marché avec une part de 52,46 % en 2025, grâce à une durabilité supérieure, une apparence haut de gamme et une forte préférence dans les projets de construction résidentielle et commerciale haut de gamme.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, alimenté par l'urbanisation rapide, l'augmentation du développement des infrastructures, l'augmentation des revenus disponibles et l'expansion des activités de construction résidentielle en Chine, en Inde et en Asie du Sud-Est.

- BWR Le contreplaqué de qualité est le segment de qualité qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,3 %, appuyé par la demande croissante de solutions de revêtement résistant à l'humidité et durables dans les applications résidentielles et commerciales.

- Le segment résidentiel domine la catégorie des utilisateurs finals avec une part des revenus de 48,91 % en 2025, tirée par la construction de logements en croissance, les activités de rénovation et la préférence croissante pour les matériaux de revêtement de sol esthétique et durable.

- Le segment de 8 mm–18 mm d'épaisseur représente la plus grande part de marché de 49,37 % en 2025, en raison de sa résistance équilibrée, de sa durabilité et de son aptitude aux applications résidentielles et commerciales.

- Le canal Distributors/Retailers détient la position dominante avec une part de 61,28 % en 2025, soutenue par de solides réseaux de détail, une disponibilité facile des produits et une préférence croissante des consommateurs pour l'inspection hors ligne des matériaux avant l'achat.

- Le segment des grades résistants aux incendies est la catégorie de grade qui connaît la plus forte croissance et devrait croître à un TCAC de 6,9 %, en raison de l'augmentation des règlements sur la sécurité des bâtiments et de la demande accrue de protection contre les incendies dans les projets de construction modernes.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 10,35 milliards

- Valeur marchande prévue (2033) : 20,69 milliards de dollars

- Prévisions CAGR (2026-2033): 9,05%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché du plancher de contreplaquéSegmentation

|

Attributs |

Clé de plancher en contreplaquéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Industries mohawks (États-Unis) |

|

Possibilités de marché |

· Demande croissante de solutions durables et améliorées pour le plancher de bois · Extension des projets de construction résidentielle et de logement urbain · Croissance des activités de rénovation et de remplacement dans les économies développées |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du plancher de contreplaqué

Tendance : Une demande croissante pour des solutions durables, durables et conçues pour les planchers de contreplaqué

Le marché du plancher de contreplaqué connaît une forte croissance en raison de la demande croissante de solutions durables, rentables et à haute durabilité pour les projets de construction résidentielle et commerciale. Les promoteurs et les propriétaires se tournent de plus en plus vers les planchers de bois d'ingénierie en raison de sa stabilité dimensionnelle, de sa résistance à l'humidité et de son long cycle de vie par rapport au bois massif traditionnel. L'urbanisation et l'expansion croissantes des immeubles résidentiels de plusieurs étages stimulent considérablement l'adoption, en particulier dans les villes densément peuplées d'Asie-Pacifique et d'Amérique du Nord. Par exemple, selon les tendances de la FAO en matière de foresterie et de matériaux de construction, la demande de bois d'ingénierie n'a cessé d'augmenter en raison des initiatives mondiales en matière de durabilité et de la réduction de la disponibilité de bois d'oeuvre. En outre, les certifications de construction écologique telles que LEED et BREEAM encouragent l'utilisation de matériaux de revêtement en contreplaqué à faible émission. Des fabricants comme Tarkett et Kronospan se concentrent de plus en plus sur les revêtements de sol éco-certifiés avec des émissions de formaldéhyde réduites. La croissance des activités de rénovation en Europe et en Amérique du Nord renforce encore la demande de solutions esthétiques et faciles à installer.

Dynamique du marché du plancher de contreplaqué

Principal moteur du marché: la construction résidentielle et le développement des infrastructures urbaines

L'expansion rapide de la construction résidentielle, des projets de villes intelligentes et du développement des infrastructures urbaines est un des principaux moteurs du marché du plancher de contreplaqué. L'augmentation de la demande de logements due à l'exode urbain alimente les grands ensembles d'habitations et d'habitations dans les économies émergentes comme l'Inde, la Chine, l'Indonésie et le Brésil. Selon les données de la Banque mondiale sur l ' urbanisation, plus de 55 % de la population mondiale réside maintenant dans les zones urbaines, ce qui devrait atteindre près de 68 % d ' ici à 2050, ce qui stimulerait sensiblement la demande de matériaux de construction. Le revêtement de sol en contreplaqué est largement préféré en raison de son coût abordable, sa facilité d'installation et sa compatibilité avec les designs d'intérieur modernes. Par exemple, en Inde, Pradhan Mantri Awas Yojana (PMAY), des millions de logements urbains ont indirectement soutenu la demande de matériaux de revêtement de sol en bois et en contreplaqué. De plus, l'augmentation des niveaux de revenu disponible permet aux consommateurs d'investir dans des améliorations de plancher de qualité supérieure dans les espaces résidentiels, ce qui renforce encore la croissance du marché mondial.

Principales contraintes : Volatilité des prix des matières premières et contraintes de la chaîne d'approvisionnement

L'un des principaux défis du marché du plancher de contreplaqué est la fluctuation des prix des matières premières, en particulier du bois et des adhésifs à base de bois. Le coût du bois brut dépend fortement de la réglementation forestière, des restrictions environnementales et de la disponibilité saisonnière, ce qui crée une instabilité des prix pour les fabricants. Par exemple, selon les rapports de la chaîne d'approvisionnement de 2023-2024, les prix mondiaux du bois ont connu des fluctuations de plus de 15 à 20 % dans certaines régions en raison de perturbations de l'approvisionnement et de restrictions à l'exportation dans les principaux pays producteurs. En outre, les problèmes logistiques, la réglementation du déboisement et les obstacles à l'importation et à l'exportation augmentent encore les coûts de production. Les petits fabricants éprouvent des difficultés à maintenir des marges stables en raison de l'augmentation des coûts de transport et de conformité. Dans les marchés émergents, l'incohérence des chaînes d'approvisionnement et le manque de qualité normalisée des matières premières ont également une incidence sur l'efficacité de la production et la cohérence des produits, ce qui limite l'adoption du marché.

Principales possibilités de marché : expansion des projets de construction écologique et demande de rénovation intérieure de qualité supérieure

L'adoption croissante de normes de construction écologiques et de pratiques de construction durables offre une occasion importante au marché du plancher de contreplaqué. Les gouvernements de toute l'Europe, de l'Amérique du Nord et de l'Asie-Pacifique encouragent les matériaux de construction écoénergétiques au moyen de cadres réglementaires et de programmes d'incitation. Par exemple, le Green Building Council (USGBC) des États-Unis a signalé une croissance régulière des projets certifiés LEED à l'échelle mondiale, ce qui a entraîné la demande de matériaux de revêtement de bois certifiés. En outre, l'intérêt croissant des consommateurs pour la conception d'intérieurs haut de gamme et la rénovation d'habitations stimule la demande de planchers en contreplaqué dans les logements urbains et les espaces commerciaux comme les hôtels, les bureaux et les centres de vente au détail. Des entreprises comme Mohawk Industries et Shaw Industries élargissent leurs portefeuilles de planchers en bois pour répondre à cette demande croissante. De plus, des progrès dans les technologies de revêtement de surface, le contreplaqué résistant à l'eau et les qualités de résistants au feu ouvrent de nouvelles zones d'application, ce qui accroît le potentiel de croissance à long terme du marché mondial.

Étendue du marché du plancher de contreplaqué

Le marché du plancher de contreplaqué est segmenté en fonction du type de bois, de la qualité, de l'épaisseur, du canal de vente et des utilisateurs finaux.

- Par type de bois

En fonction du type de bois, le marché du plancher de contreplaqué est segmenté en bois résineux et feuillus. Le segment du bois franc domine le marché avec une part de 52,46 % en 2025, en raison de sa durabilité supérieure, de sa capacité de charge élevée et de son attrait esthétique élevé dans les applications de planchers résidentiels et commerciaux. Une forte adoption de logements de luxe, d'intérieurs commerciaux et de projets d'accueil appuie encore davantage le leadership du segment. La demande croissante de solutions de revêtement de sol durables et attrayantes visuellement est également à l'origine de la croissance. Le contreplaqué de bois franc offre une meilleure résistance à l'usure et à l'humidité, ce qui le rend adapté aux zones à forte circulation. La croissance des activités de construction urbaine dans les économies développées renforce encore la demande. Les fabricants mettent l'accent sur les solutions de bois franc conçues pour améliorer la durabilité et les performances. Le contreplaqué de bois résineux est largement utilisé dans les projets à coûts sensibles en raison de son coût abordable et de sa facilité de disponibilité. Il gagne en traction dans les projets de construction de logements de masse et de budget. Des activités de rénovation croissantes appuient également l'adoption du bois d'oeuvre résineux. Toutefois, le bois dur demeure le choix préféré dans les applications premium. Dans l'ensemble, le bois dur continue de dominer en raison de sa qualité supérieure et de ses caractéristiques de rendement.

Le segment du bois d'oeuvre résineux devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante de matériaux de revêtement de sol rentables dans les économies émergentes. L'augmentation de la construction résidentielle en Asie-Pacifique et en Amérique latine stimule l'adoption. Les initiatives d'urbanisation rapide et de logement abordable appuient davantage l'expansion du segment. Les fabricants améliorent les technologies de traitement du bois résineux pour améliorer la durabilité et la résistance. L'expansion des projets de logement à faible coût augmente l'utilisation des segments budgétaires. La préférence croissante pour les matériaux de plancher légers et faciles à installer soutient également la demande. Les projets de développement des infrastructures stimulent davantage la consommation. La disponibilité de matières premières à moindre coût favorise la pénétration du marché. L'augmentation des activités de rénovation dans les régions en développement accélère l'adoption. La forte demande des consommateurs sensibles aux prix alimente la croissance. Dans l'ensemble, le bois d'oeuvre résineux devient le segment qui connaît la croissance la plus rapide en raison de l'accessibilité et de l'évolutivité.

- Par grade

Sur la base du grade, le marché est segmenté en grade MR, grade BWR, grade résistant au feu, grade BWP et grade structural. Le segment BWR Grade domine le marché avec une part de 34,18 % en 2025, en raison de sa forte résistance à l'eau, de sa durabilité et de son aptitude aux applications résidentielles et semi-commerciales. La forte demande dans les régions humides et côtières est un facteur clé de croissance. L'utilisation croissante des logements modernes renforce encore le leadership des segments. Le contreplaqué BWR offre un équilibre entre coût et performance, ce qui le rend largement préféré. La croissance de la construction résidentielle urbaine stimule considérablement la demande. Les fabricants améliorent les revêtements résistant à l'humidité pour améliorer la durée de vie du produit. L'augmentation des activités de rénovation favorise également l'adoption. Le contreplaqué de qualité structurale est largement utilisé dans les applications lourdes comme le revêtement de sol industriel et les projets d'infrastructure. Le degré de résistance au feu gagne en traction en raison de l'augmentation des règlements de sécurité des bâtiments. MR Grade est préféré dans les environnements intérieurs secs en raison de l'abordabilité. BWP Le grade est utilisé dans les applications imperméables haut de gamme. Dans l'ensemble, le grade BWR demeure la catégorie la plus largement adoptée en raison d'un rendement équilibré et d'une rentabilité.

Le segment de niveau résistant aux incendies devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 %, de 2026 à 2033, en raison de l'application accrue des règlements sur la sécurité-incendie dans la construction moderne. La demande croissante de bâtiments commerciaux, d'hôpitaux et d'infrastructures de grande hauteur soutient l'adoption. Les gouvernements de toute l'Europe, de l'Amérique du Nord et de l'Asie-Pacifique exigent des matériaux de construction sans incendie. La prise de conscience accrue des normes de sécurité s'accélère davantage. Le contreplaqué résistant au feu offre une protection accrue et réduit les risques en cas d'urgence. L'augmentation des investissements dans les infrastructures urbaines intelligentes stimule l'utilisation. Les fabricants innovent avec des traitements chimiques ignifuges avancés. L'augmentation des exigences en matière d'assurance et de conformité appuie également l'adoption. L'expansion de l'immobilier commercial stimule encore la demande. Une forte pression réglementaire accélère la pénétration du marché. Dans l'ensemble, le niveau de résistance au feu devient le segment qui connaît la croissance la plus rapide en raison des besoins en matière de conformité à la sécurité.

- Par l'épaisseur

Sur la base de l'épaisseur, le marché est segmenté en planchers de contreplaqué < 8mm, 8mm – 18mm et > 18mm. Le segment de 8 mm–18 mm a dominé le marché avec une part de 49,37 % en 2025, en raison de sa résistance équilibrée, de sa durabilité et de sa polyvalence dans les applications résidentielles et commerciales. La forte demande dans les projets de construction modernes est un moteur de croissance clé. Cette plage d'épaisseur offre une capacité de charge optimale et une facilité d'installation. L'utilisation croissante des logements urbains et des intérieurs commerciaux appuie le leadership des segments. Il est largement préféré pour les nouveaux projets de construction et de rénovation. Les fabricants se concentrent sur l'amélioration de la stabilité structurelle et de la résistance à l'humidité. L'augmentation du développement des infrastructures stimule encore l'adoption. Le segment < 8mm est principalement utilisé dans les applications légères et les planchers décoratifs. Le segment > 18mm est utilisé dans les sols industriels et commerciaux lourds. La croissance des activités de construction dans les économies émergentes augmente la demande globale. Cependant, 8mm–18mm reste la catégorie la plus utilisée en raison de sa polyvalence.

Le segment > 18mm devrait enregistrer la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la demande croissante de planchers à haute résistance dans les applications industrielles et commerciales. L'augmentation des projets d'infrastructure comme les entrepôts, les usines et les centres logistiques stimule l'adoption. Le besoin croissant de planchers à forte capacité de charge favorise l'expansion du segment. L'augmentation des investissements immobiliers commerciaux stimule encore la demande. Une durabilité accrue et une longue durée de vie sont des avantages clés. Les fabricants améliorent l'optimisation de l'épaisseur pour une utilisation lourde. L'expansion de l'industrialisation dans les marchés émergents accélère la croissance. La forte demande des entrepreneurs en construction appuie l'adoption. L'accent mis de plus en plus sur les solutions de revêtement de sol à long terme accroît encore l'utilisation. Dans l'ensemble, la croissance de l'industrie et de l'infrastructure alimente ce segment en expansion rapide.

- Par chaîne de vente

Sur la base du canal de vente, le marché est segmenté en ventes directes et distributeurs/détaillants. Le segment des distributeurs/détaillants a dominé le marché avec une part de 61,28 % en 2025, en raison des réseaux de distribution solides et de la disponibilité facile des produits dans les régions urbaines et semi-urbaines. Les chaînes de vente au détail permettent aux clients d'évaluer physiquement la qualité du produit avant l'achat. L'expansion des chaînes d'approvisionnement en construction appuie davantage le leadership du segment. La demande croissante des petits entrepreneurs et des propriétaires augmente les ventes au détail. Les fabricants préfèrent les distributeurs pour une plus grande portée du marché et un meilleur rapport coût-efficacité. La forte présence de quincaillerie et de points de vente de matériaux de construction améliore l'accessibilité. L'augmentation des activités de rénovation soutient davantage la position dominante du commerce de détail. Les ventes directes sont principalement utilisées pour les achats en vrac dans les grands projets de construction. Le développement des infrastructures augmente les achats directs des fabricants. Toutefois, les détaillants demeurent la principale chaîne en raison de l'accessibilité au marché de masse. Les plateformes de commerce électronique contribuent également progressivement à la croissance du commerce de détail. Dans l'ensemble, les distributeurs/détaillants continuent de diriger en raison de la forte pénétration du marché.

Le segment des ventes directes devrait enregistrer la croissance la plus rapide à un TCAC de 6,7 % de 2026 à 2033, en raison de l'augmentation des projets de construction et d'infrastructure à grande échelle. La demande croissante des promoteurs immobiliers et des entrepreneurs appuie l'adoption. L'approvisionnement direct assure un bon rapport coût-efficacité et des avantages en termes de prix. L'augmentation des projets d'infrastructure urbaine stimule les achats institutionnels. Les fabricants renforcent les canaux de vente B2B pour de meilleures marges. L'accroissement des projets de villes intelligentes et de logements accélère encore la croissance. Les plateformes d'approvisionnement numériques améliorent l'efficacité des ventes directes. La forte demande des constructeurs commerciaux appuie l'expansion. La réduction des coûts intermédiaires encourage les transactions directes. Dans l'ensemble, le développement des infrastructures alimente une croissance rapide dans ce segment.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en Commercial, Résidentiel, Nouvelle Construction et Remplacement. Le segment résidentiel a dominé le marché avec une part de 48,91 % en 2025, en raison de la forte demande de logements et de la croissance de la population urbaine. La préférence croissante pour des solutions de revêtement de sol esthétiques et durables est un moteur clé. L'expansion des projets d'appartements et de logements favorise l'adoption. L'augmentation du revenu disponible encourage les activités de rénovation des logements. Les familles croissantes du nucléaire soutiennent davantage la demande de planchers résidentiels. Les fabricants se concentrent sur des solutions de revêtement de sol en contreplaqué élégantes et durables. De fortes tendances à l ' urbanisation renforcent le leadership des secteurs. Le segment des nouvelles constructions est largement utilisé dans les grands projets d'infrastructure et de logement. La demande de remplacement augmente en raison de la rénovation de bâtiments vieillissants. Les applications commerciales se développent dans les secteurs des bureaux, du commerce de détail et de l'accueil. Cependant, l'utilisation résidentielle demeure la principale source de revenus en raison de la demande massive de logements.

Le segment commercial devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de l'expansion rapide des bureaux, des espaces de vente au détail et de l'infrastructure d'accueil. L'augmentation des investissements immobiliers commerciaux stimule la demande de planchers. L'accent croissant mis sur les intérieurs esthétiques et durables favorise l'adoption. La croissance du tourisme et de l'hôtellerie s'accélère. L'expansion de l'infrastructure des entreprises dans les économies émergentes stimule la demande. Les fabricants offrent des planchers de contreplaqué de qualité supérieure pour des applications commerciales. La rénovation croissante des bâtiments commerciaux appuie la demande de remplacement. Un fort développement économique urbain stimule l'utilisation. La demande de solutions de revêtement de sol durables augmente dans les zones à forte circulation. Dans l'ensemble, l'expansion commerciale stimule une forte croissance dans ce segment.

Marché du plancher de contreplaqué Analyse régionale

L'Amérique du Nord a dominé le marché du plancher de contreplaqué et a représenté la plus grande part des revenus de 34,12 % en 2025, appuyée par une forte activité de construction, l'adoption de solutions de plancher de bois d'ingénierie et l'augmentation de la demande de matériaux de plancher durables et rentables dans les projets résidentiels et commerciaux. La région bénéficie également de tendances rapides en matière de rénovation urbaine, d'une forte présence des principaux fabricants de revêtements de sol et d'une préférence croissante pour des matériaux durables et peu entretenus. L'augmentation des investissements dans les projets de logement résidentiel et les infrastructures commerciales renforce encore la position de leader de l'Amérique du Nord sur le marché mondial. L'accent mis de plus en plus sur le design d'intérieur haut de gamme et l'esthétique moderne du plancher continue de soutenir l'expansion du marché dans toute la région.

Aperçu du marché américain du plancher de contreplaqué

Le marché américain du plancher de contreplaqué connaît une forte croissance en raison de l'augmentation des activités de construction résidentielle, des tendances en matière de rénovation résidentielle et du développement des infrastructures commerciales. La demande croissante de planchers de bois d'ingénierie dans les appartements, les bureaux et les commerces de détail est à l'origine de l'expansion du marché. Le secteur immobilier fort du pays, associé à une forte préférence des consommateurs pour des solutions durables et esthétiques, stimule encore l'adoption. En outre, la sensibilisation croissante aux matériaux de construction durables et aux pratiques de construction écologiques accélère la demande de produits écologiques de revêtement de sol en contreplaqué.

Europe Marché du plancher de contreplaqué

Le marché européen des planchers de contreplaqués continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion de réglementations environnementales rigoureuses, de normes de construction rigoureuses et d'une forte adoption des planchers de bois d'ingénierie. L'importance croissante accordée aux produits du bois durables et certifiés favorise l'expansion du marché dans les secteurs résidentiel et commercial. La région bénéficie également d'importantes activités de rénovation et de rénovation, en particulier dans les infrastructures vieillissantes. La hausse de la demande de finitions intérieures haut de gamme dans les bâtiments commerciaux, les hôtels et les bureaux renforce encore la croissance du marché en Europe.

Royaume-Uni Plywood Floor Market Insight

Le marché du plancher de contreplaqué du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des activités de rénovation des logements, la demande croissante de solutions modernes de design d'intérieur et la forte adoption de planchers de bois d'ingénierie. Les investissements croissants dans les projets de réaménagement résidentiel et les améliorations immobilières commerciales stimulent la demande. De plus, la préférence des consommateurs pour des solutions de revêtement de sol rentables mais durables favorise l'expansion du marché. La tendance à la hausse des pratiques de construction durables contribue également à l'adoption accrue de produits de revêtement de sol en contreplaqué au Royaume-Uni.

Allemagne Marché du plancher de contreplaqué

Le marché allemand du plancher de contreplaqué ne cesse de croître en raison de la solidité de la base industrielle, des technologies de construction avancées et de la demande croissante de solutions de revêtement de sol de haute qualité. Le pays met l'accent sur l'efficacité énergétique et les matériaux de construction durables, ce qui favorise la croissance du marché. La rénovation croissante des immeubles d'habitation et la modernisation des infrastructures commerciales stimulent encore la demande. En outre, l'Allemagne met l'accent sur la durabilité, l'ingénierie de précision et les normes de construction écologiques renforce l'adoption des planchers de contreplaqué.

Aperçu du marché du plancher de contreplaqué en Asie-Pacifique

Le marché du plancher de contreplaqué en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'urbanisation croissante, de l'expansion de la construction résidentielle et du développement des infrastructures dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. L'accroissement de la population de la classe moyenne, l'augmentation des revenus disponibles et la demande croissante de logements abordables favorisent l'expansion du marché. De plus, une forte croissance des projets de construction commerciale et une migration urbaine rapide accélèrent encore l'adoption des planchers de contreplaqué dans toute la région.

Marché japonais du plancher de contreplaqué

Le marché japonais du plancher de contreplaqué connaît une croissance constante en raison de l'augmentation des activités de rénovation résidentielle, des tendances du logement compact et de la forte demande de solutions durables et efficaces dans l'espace. La préférence croissante pour des finitions intérieures de haute qualité dans les maisons urbaines conduit à l'adoption. Le pays met l'accent sur les matériaux de construction résistants aux tremblements de terre et légers, et soutient également la demande de planchers de contreplaqué. De plus, les progrès technologiques des produits du bois d'ingénierie renforcent encore la croissance du marché japonais.

Marché chinois du plancher de contreplaqué

Le marché chinois du plancher de contreplaqué connaît une croissance rapide, en raison de l'urbanisation à grande échelle, de vastes projets de construction résidentielle et du développement des infrastructures commerciales. L'appui fort du gouvernement aux projets de développement du logement et de rénovation urbaine stimule considérablement la demande. L'adoption croissante de planchers de bois dans les appartements modernes et les espaces commerciaux accélère encore la croissance du marché. De plus, une sensibilisation accrue à l'environnement et une demande accrue de matériaux de construction rentables placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché du plancher de contreplaqué

L'industrie du plancher de contreplaqué est principalement dirigée par des entreprises bien établies, notamment :

- Industries mohawks (États-Unis)

- Shaw Industries Group, Inc. (États-Unis)

- Mannington Mills, Inc. (États-Unis)

- Armstrong Flooring, Inc. (États-Unis)

- Groupe Gerflor (France)

- Forbo Flooring Systems (Suisse)

- Tarkett S.A. (France)

- Groupe Kährs (Suède)

- Groupe Bauwerk (Suisse)

- Unilin Technologies (Belgique)

- Boen (Norvège)

- Greenply Industries Limited (Inde)

- Century Plyboards (Inde) Ltd. (Inde)

- Shandong Shengxiang Wood Industry Co., Ltd. (Chine)

- Anhui Conch Cement Company (Chine)

- Välinge Innovation AB (Suède)

- Plycem USA LLC (États-Unis)

- Ekornes ASA (Norvège)

- Haro (Hammerger Flooring GmbH & Co. KG) (Allemagne)

- BerryAlloc (Belgique)

- Kronospan Limited (Autriche)

- Groupe EGGER (Autriche)

- West Fraser Timber Co. Ltd. (Canada)

- Interfor Corporation (Canada)

- Weyerhaeuser Company (États-Unis)

- Produits forestiers de Roseburg (États-Unis)

- Géorgie-Pacifique LLC (États-Unis)

- Sonae Arauco (Portugal)

- Groupe Krono suisse (Suisse)

- Groupe Metsa (Finlande)

- UPM-Kymmene Corporation (Finlande)

- Daiken Corporation (Japon)

- Sumitomo Forestry Co., Ltd. (Japon)

- Jaya Tiasa Holdings Berhad (Malaisie)

- Greenlam Industries Limited (Inde)

Derniers développements dans le marché du plancher de contreplaqué

- En mars 2021, Mohawk Industries (États-Unis), l'un des plus grands fabricants de planchers au monde, a élargi son portefeuille de planchers en bois d'ingénierie sous ses gammes de «TecWood» et «SolidTech» en mettant l'accent sur la résistance à l'eau et la durabilité des rayures. L'entreprise a mis l'accent sur la demande croissante de solutions de revêtement de bois hybrides adaptées aux environnements résidentiels à forte humidité, comme les cuisines et les sous-sols. Cette expansion s'est alignée sur la préférence croissante des consommateurs pour les matériaux de plancher durables et à faible entretien en Amérique du Nord et en Europe, renforçant la position des Mohawks sur le marché mondial des planchers de bois

- En juin 2022, Tarkett (France), leader mondial des solutions de revêtement de sol, a annoncé une augmentation des investissements dans la production de planchers en économie circulaire, y compris les systèmes de revêtement de bois et de contreplaqué. L'initiative visait à réduire l'empreinte carbone grâce à la teneur en bois recyclé et aux adhésifs à faible émission. L'approche axée sur la durabilité de Tarkett a favorisé une pression réglementaire croissante en Europe pour les matériaux de construction écocertifiés, renforçant la demande de planchers durables en contreplaqué dans les secteurs commercial et résidentiel

- En février 2023, Shaw Industries (U.S.), une entreprise du Berkshire Hathaway, a lancé des collections améliorées de planchers en bois franc, avec une meilleure résistance à l'humidité et une technologie numérique de surface. Les nouveaux systèmes de revêtement de sol ont été conçus pour améliorer la stabilité dimensionnelle à l'aide de structures de base en contreplaqué. Cette évolution reflète l'augmentation de la demande de planchers de bois d'ingénierie haut de gamme dans les projets de rénovation résidentielle aux États-Unis, en particulier dans les environnements urbains à forte circulation

- En septembre 2023, Kährs Group (Suède), un important fabricant européen de planchers de bois, a introduit des planchers de bois de nouvelle génération avec des propriétés imperméables et résistantes à l'usure. La gamme de produits comprenait la construction du noyau de contreplaqué multicouches et la technologie avancée d'étanchéité de surface. Ce lancement a été aligné sur la demande croissante en Europe de solutions durables et durables dans les secteurs résidentiel et hôtelier, en particulier en Allemagne, en Suède et au Royaume-Uni.

- En janvier 2024, Mohawk Industries (É.-U.) a élargi sa capacité de production de planchers en bois d'ingénierie en Amérique du Nord pour répondre à la demande croissante attribuable à la rénovation de logements et à la construction de nouveaux logements. L'expansion comprenait l'amélioration des structures de base à base de contreplaqué et la modernisation de la fabrication numérique pour accroître l'efficacité de la production. Cette évolution s'explique par la forte croissance du marché de l'habitation aux États-Unis et par l'augmentation du déplacement des consommateurs vers le revêtement de sol par rapport au bois dur massif en raison des avantages liés au coût et à la durabilité.

- En août 2024, Kronospan (Autriche), un important fabricant de panneaux à base de bois, a annoncé des progrès dans le contreplaqué de haute densité et les substrats de bois d'ingénierie utilisés dans les applications de revêtement de sol. La société s'est concentrée sur l'amélioration de la résistance à l'humidité et de la résistance structurale pour l'utilisation dans le plancher et la construction intérieure. Cette évolution a favorisé la demande mondiale croissante de planchers de contreplaqué en construction modulaire et de systèmes de logement préfabriqués

- En mars 2025, Unilin Technologies (Belgique), connue pour son innovation en matière de revêtement de sol, a introduit des systèmes de revêtement de bois de nouvelle génération conçus pour une installation plus rapide et une meilleure durabilité. L'innovation a tiré parti de la technologie avancée de base en contreplaqué combinée à des mécanismes de verrouillage améliorés. Ce lancement a permis de répondre à la demande croissante de solutions de revêtement de sol propices au bricolage en Europe et en Amérique du Nord, en particulier dans le secteur de la rénovation et de la rénovation

- En octobre 2025, les fabricants mondiaux de revêtements de sol ont collectivement accéléré l'adoption de matériaux de revêtement de sol en contreplaqué sans émission et sans formaldéhyde, en réponse à des réglementations environnementales plus strictes en Europe et en Amérique du Nord. Des entreprises comme Tarkett, Mohawk et Shaw Industries ont élargi leurs gammes de produits éco-certifiés pour les rendre conformes aux normes écologiques de construction comme LEED et BREEAM. Ce changement reflète une forte évolution du marché vers des matériaux de construction durables et une demande accrue de systèmes de revêtement de sol sans danger pour l'environnement

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 COUVERTURE DES MATIÈRES PREMIÈRES

5.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.3 SCÉNARIO D'IMPORTATION-EXPORTATION

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LES CINQ FORCES DE PORTER

5.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

5.8.1 CODES PRODUIT

5.8.2 NORMES CERTIFIÉES

5.8.3 NORMES DE SÉCURITÉ

5.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.8.3.2. TRANSPORT ET PRÉCAUTIONS

5.8.3.3. IDENTIFICATION HARAD

6 INDICE DES PRIX

7 APERÇU DE LA CAPACITÉ DE PRODUCTION

8 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

8.1 APERÇU

8.2 SCÉNARIO DE COÛTS LOGISTIQUES

8.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

9.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

9.2 RÉPONSE DE L'INDUSTRIE

9.3 RÔLE DU GOUVERNEMENT

9.4 RECOMMANDATIONS DES ANALYSTES

10 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR TYPE DE BOIS, (2021-2030), (EN MILLIONS USD) (EN TONNES)

(LA VALEUR, LE VOLUME ET L'ASP POUR CHAQUE SEGMENT SERONT FOURNIS)

10.1 APERÇU

10.2 BOIS RÉSINEUX

10.2.1 BOIS RÉSINEUX, PAR CATÉGORIE

10.2.1.1. GÉNÉRALITÉS

10.2.1.2. FLEXI

10.2.1.3. À CARREAUX

10.2.1.4. MARINE

10.2.1.5. COFFRAGE

10.2.1.6. AUTRES

10.3 BOIS DUR

10.3.1 BOIS DUR, PAR CATÉGORIE

10.3.1.1. GÉNÉRALITÉS

10.3.1.2. FLEXI

10.3.1.3. À CARREAUX

10.3.1.4. MARINE

10.3.1.5. COFFRAGE

10.3.1.6. AUTRES

11 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR QUALITÉ, (2021-2030), (EN MILLIONS USD)

11.1 APERÇU

11,2 NOTE MR

11.3 GRADE BWR

11.4 GRADE RÉSISTANT AU FEU

NOTE BWP 11,5

11.6 GRADE STRUCTURELLE

12 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR CATÉGORIE, (2021-2030), (EN MILLIONS USD)

12.1 APERÇU

12.2 GÉNÉRALITÉS

12.3 FLEXI

12.4 À CARREAUX

12,5 MARINE

12.6 COFFRAGE

12.7 AUTRES

13 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR COULEUR, (2021-2030), (EN MILLIONS USD)

13.1 APERÇU

13.2 NOIR

13.3 GRIS

13,4 MARRON

13,5 AUTRES

14 MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ, PAR ÉPAISSEUR, (2021-2030), (EN MILLIONS USD)

14.1 APERÇU

14,2 < 8 MM

14,3 8 MM – 18 MM

14,4 > 18 MM

15 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR UTILISATEUR FINAL, (2021-2030), (EN MILLIONS USD)

15.1 APERÇU

15.2 COMMERCIAL

15.2.1 BUREAUX

15.2.2 RESTAURANTS

15.2.3 ÉCOLES

15.2.4 CAFÉS

15.2.5 AUTRES

15.3 RÉSIDENTIEL

15.3.1 MAISON UNIFAMILIALE

15.3.2 IMMEUBLE MULTIFAMILIAL

16 MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ, PAR CANAL DE VENTE, (2021-2030), (EN MILLIONS USD)

16.1 APERÇU

16.2 DIRECT

16.3 INDIRECT

17 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ, PAR RÉGION, (2021-2030), (EN MILLIONS USD) (EN TONNES)

17.1 MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

17.2 AMÉRIQUE DU NORD

17.2.1 États-Unis

17.2.2 CANADA

17.2.3 MEXIQUE

17.3 EUROPE

17.3.1 ALLEMAGNE

17.3.2 Royaume-Uni

17.3.3 ITALIE

17.3.4 FRANCE

17.3.5 ESPAGNE

17.3.6 RUSSIE

17.3.7 SUISSE

17.3.8 TURQUIE

17.3.9 BELGIQUE

17.3.10 PAYS-BAS

17.3.11 DANEMARK

17.3.12 SUÈDE

17.3.13 POLOGNE

17.3.14 NORVÈGE

17.3.15 FINLAND

17.3.16 RESTE DE L'EUROPE

17.4 ASIE-PACIFIQUE

17.4.1 JAPON

17.4.2 CHINE

17.4.3 CORÉE DU SUD

17.4.4 INDE

17.4.5 SINGAPOUR

17.4.6 THAÏLANDE

17.4.7 INDONÉSIE

17.4.8 MALAISIE

17.4.9 PHILIPPINES

17.4.10 AUSTRALIE

17.4.11 NOUVELLE-ZÉLANDE

17.4.12 VIETNAM

17.4.13 TAÏWAN

17.4.14 RESTE DE L'ASIE-PACIFIQUE

17,5 AMÉRIQUE DU SUD

17.5.1 BRÉSIL

17.5.2 ARGENTINE

17.5.3 RESTE DE L'AMÉRIQUE DU SUD

17.6 MOYEN-ORIENT ET AFRIQUE

17.6.1 AFRIQUE DU SUD

17.6.2 ÉGYPTE

17.6.3 BAHREÏN

17.6.4 ÉMIRATS ARABES UNIS

17.6.5 KOWEÏT

17.6.6 OMAN

17.6.7 QATAR

17.6.8 ARABIE SAOUDITE

17.6.9 RESTE DE LA MEA

18 MARCHÉ MONDIAL DES PLANCHERS EN CONTREPLAQUÉ, PAYSAGE D'ENTREPRISE

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

18.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

18.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.7 EXTENSION

18.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19 ANALYSE DE L'ÉTUDE DE MARCHÉ SWOT ET DATA BRIDGE

20 MARCHÉS MONDIAUX DES PLANCHERS EN CONTREPLAQUÉ - PROFILS D'ENTREPRISE

20.1 GEORGIA-PACIFIC LLC

20.1.1 INSTANTANÉ DE L'ENTREPRISE

20.1.2 PORTEFEUILLE DE PRODUITS

20.1.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.1.4 ANALYSE SWOT

20.1.5 ANALYSE DES REVENUS

20.1.6 MISES À JOUR RÉCENTES

20.2 CORPORATION POTLATCHDELTIQUE

20.2.1 INSTANTANÉ DE L'ENTREPRISE

20.2.2 PORTEFEUILLE DE PRODUITS

20.2.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.2.4 ANALYSE SWOT

20.2.5 ANALYSE DES REVENUS

20.2.6 MISES À JOUR RÉCENTES

20.3 WEYERHAEUSER COMPANY LTD

20.3.1 INSTANTANÉ DE L'ENTREPRISE

20.3.2 PORTEFEUILLE DE PRODUITS

20.3.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.3.4 ANALYSE SWOT

20.3.5 ANALYSE DES REVENUS

20.3.6 MISES À JOUR RÉCENTES

20.4 BOISE CASCADE COMPANY

20.4.1 INSTANTANÉ DE L'ENTREPRISE

20.4.2 PORTEFEUILLE DE PRODUITS

20.4.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.4.4 ANALYSE SWOT

20.4.5 ANALYSE DES REVENUS

20.4.6 MISES À JOUR RÉCENTES

20,5 UPM-KYMMENE OYJ

20.5.1 INSTANTANÉ DE L'ENTREPRISE

20.5.2 PORTEFEUILLE DE PRODUITS

20.5.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.5.4 ANALYSE SWOT

20.5.5 ANALYSE DES REVENUS

20.5.6 MISES À JOUR RÉCENTES

20.6 SVEZA FOREST LTD.

20.6.1 INSTANTANÉ DE L'ENTREPRISE

20.6.2 PORTEFEUILLE DE PRODUITS

20.6.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.6.4 ANALYSE SWOT

20.6.5 ANALYSE DES REVENUS

20.6.6 MISES À JOUR RÉCENTES

20.7 METSÄ WOOD (COOPÉRATIVE METSÄLIITTO)

20.7.1 INSTANTANÉ DE L'ENTREPRISE

20.7.2 PORTEFEUILLE DE PRODUITS

20.7.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.7.4 ANALYSE SWOT

20.7.5 ANALYSE DES REVENUS

20.7.6 MISES À JOUR RÉCENTES

20,8 LETTONIE FINIERIS AS

20.8.1 INSTANTANÉ DE L'ENTREPRISE

20.8.2 PORTEFEUILLE DE PRODUITS

20.8.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.8.4 ANALYSE SWOT

20.8.5 ANALYSE DES REVENUS

20.8.6 MISES À JOUR RÉCENTES

20.9 AUSTRAL PLYWOODS PTY LTD

20.9.1 INSTANTANÉ DE L'ENTREPRISE

20.9.2 PORTEFEUILLE DE PRODUITS

20.9.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.9.4 ANALYSE SWOT

20.9.5 ANALYSE DES REVENUS

20.9.6 MISES À JOUR RÉCENTES

20.1 EKSONS CORPORATION BERHAD (BHD)

20.10.1 INSTANTANÉ DE L'ENTREPRISE

20.10.2 PORTEFEUILLE DE PRODUITS

20.10.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.10.4 ANALYSE SWOT

20.10.5 ANALYSE DES REVENUS

20.10.6 MISES À JOUR RÉCENTES

20.11 CONTREPLAQUÉ GREEN

20.11.1 INSTANTANÉ DE L'ENTREPRISE

20.11.2 PORTEFEUILLE DE PRODUITS

20.11.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.11.4 ANALYSE SWOT

20.11.5 ANALYSE DES REVENUS

20.11.6 MISES À JOUR RÉCENTES

20.12 JAYA TIASA HOLDINGS BERHAD

20.12.1 INSTANTANÉ DE L'ENTREPRISE

20.12.2 PORTEFEUILLE DE PRODUITS

20.12.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.12.4 ANALYSE SWOT

20.12.5 ANALYSE DES REVENUS

20.12.6 MISES À JOUR RÉCENTES

20.13 UNIPLY

20.13.1 INSTANTANÉ DE L'ENTREPRISE

20.13.2 PORTEFEUILLE DE PRODUITS

20.13.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.13.4 ANALYSE SWOT

20.13.5 ANALYSE DES REVENUS

20.13.6 MISES À JOUR RÉCENTES

20.14 SUBUR TIASA HOLDINGS BERHAD

20.14.1 INSTANTANÉ DE L'ENTREPRISE

20.14.2 PORTEFEUILLE DE PRODUITS

20.14.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.14.4 ANALYSE SWOT

20.14.5 ANALYSE DES REVENUS

20.14.6 MISES À JOUR RÉCENTES

20h15 UNITED TIMBER WORKS

20.15.1 INSTANTANÉ DE L'ENTREPRISE

20.15.2 PORTEFEUILLE DE PRODUITS

20.15.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.15.4 ANALYSE SWOT

20.15.5 ANALYSE DES REVENUS

20.15.6 MISES À JOUR RÉCENTES

20.16 GROUPE VIERGE

20.16.1 INSTANTANÉ DE L'ENTREPRISE

20.16.2 PORTEFEUILLE DE PRODUITS

20.16.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.16.4 ANALYSE SWOT

20.16.5 ANALYSE DES REVENUS

20.16.6 MISES À JOUR RÉCENTES

20.17 DUROPLY INDUSTRIES LIMITÉE

20.17.1 INSTANTANÉ DE L'ENTREPRISE

20.17.2 PORTEFEUILLE DE PRODUITS

20.17.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.17.4 ANALYSE SWOT

20.17.5 ANALYSE DES REVENUS

20.17.6 MISES À JOUR RÉCENTES

20.18 VISHWAS ENTERPRISE

20.18.1 INSTANTANÉ DE L'ENTREPRISE

20.18.2 PORTEFEUILLE DE PRODUITS

20.18.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

20.18.4 ANALYSE SWOT

20.18.5 ANALYSE DES REVENUS

20.18.6 MISES À JOUR RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

21 RAPPORTS CONNEXES

22 QUESTIONNAIRE

23 CONCLUSION

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.