Global Point Of Care Ultrasound Device Market

Taille du marché en milliards USD

TCAC :

%

USD

2.61 Billion

USD

4.16 Billion

2024

2032

USD

2.61 Billion

USD

4.16 Billion

2024

2032

| 2025 –2032 | |

| USD 2.61 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentation du marché mondial des appareils d'échographie au point de service, par type (diagnostique et thérapeutique), portabilité (sur chariot et compact/portatif), application (médecine d'urgence, cardiologie, obstétrique et gynécologie, chirurgie oncologique, urologie, chirurgie vasculaire, musculo-squelettique et autres), utilisateur final (hôpitaux, centres de diagnostic, laboratoires de recherche, cliniques, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils d'échographie au point de service

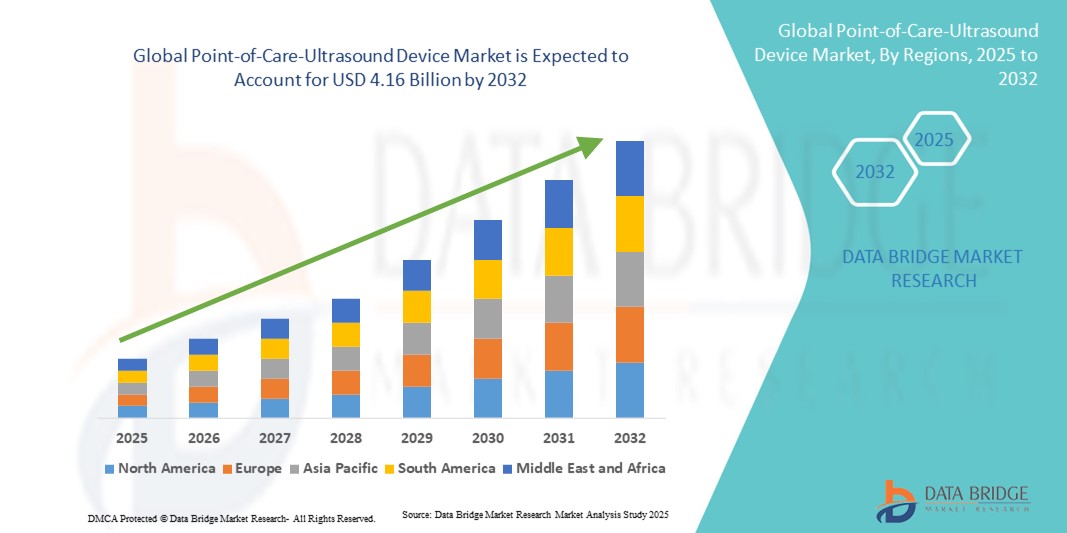

- La taille du marché mondial des appareils d'échographie au point de service était évaluée à 2,61 milliards USD en 2024 et devrait atteindre 4,16 milliards USD d'ici 2032 , à un TCAC de 6,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'appareils à ultrasons portables et portatifs, les avancées technologiques en matière de qualité d'imagerie, l'intégration de l'IA et la connectivité sans fil, qui permettent des diagnostics au chevet du patient plus rapides et plus précis dans tous les contextes cliniques.

- Par ailleurs, la demande croissante des hôpitaux, des services d'urgence et des centres de diagnostic pour des solutions d'imagerie conviviales et en temps réel fait des appareils POCUS un outil de diagnostic privilégié. Ces facteurs convergents accélèrent l'adoption des solutions d'échographie au point d'intervention, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils d'échographie au point de service

- Les appareils d'échographie au point de service (POCUS), qui fournissent une imagerie portable en temps réel au chevet du patient, sont des outils de plus en plus essentiels dans les établissements de santé modernes dans les hôpitaux, les cliniques et les unités de soins d'urgence en raison de leurs capacités de diagnostic rapide, de leur facilité d'utilisation et de leur intégration avec les systèmes de santé numériques.

- L'adoption croissante des dispositifs POCUS est principalement alimentée par la demande croissante de solutions de diagnostic rapides et non invasives, les avancées technologiques telles que l'imagerie assistée par l'IA et la connectivité sans fil, et le besoin croissant de diagnostics au point de service sur les marchés de la santé développés et émergents.

- L'Amérique du Nord a dominé le marché des appareils POCUS avec la plus grande part de revenus de 39,5 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies médicales innovantes et une forte présence de fabricants d'appareils de premier plan, les États-Unis affichant une croissance significative de l'adoption d'appareils portables et compacts, en particulier dans les domaines de la médecine d'urgence, de la cardiologie et des soins intensifs.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs POCUS au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des investissements dans les infrastructures médicales et de la sensibilisation croissante aux avantages du diagnostic au point de service.

- Le segment des appareils portables a dominé le marché des appareils d'échographie au point de service avec une part de marché de 44,6 % en 2024, grâce à sa portabilité, sa facilité d'intégration dans divers flux de travail cliniques et sa capacité à fournir une imagerie diagnostique rapide au chevet du patient sans avoir besoin de salles d'imagerie dédiées.

Portée du rapport et segmentation du marché des appareils d'échographie au point de service

|

Attributs |

Informations clés sur le marché des appareils d'échographie au point de service |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'échographie au point de service

Efficacité diagnostique améliorée grâce à l'IA et à l'intégration sans fil

- L'intégration de l'intelligence artificielle (IA) et de la connectivité sans fil constitue une tendance majeure et croissante sur le marché mondial des dispositifs POCUS . Elle permet une acquisition d'images plus rapide, une analyse en temps réel et des consultations à distance. Cette fusion des technologies améliore considérablement l'efficacité des flux de travail et la précision des diagnostics en milieu clinique.

- Par exemple, les appareils Butterfly iQ+ et Philips Lumify exploitent l'interprétation d'images basée sur l'IA pour aider les cliniciens à détecter rapidement les anomalies, tandis que la connectivité sans fil permet un transfert transparent des données d'imagerie vers les dossiers médicaux électroniques (DME) ou vers des spécialistes à distance pour consultation.

- L'intégration de l'IA dans les appareils POCUS facilite des fonctionnalités telles que l'automatisation des mesures, la détection des anomalies et les recommandations d'aide à la décision, renforçant ainsi la confiance clinique et réduisant le recours à plusieurs examens. De même, les appareils sans fil permettent aux médecins de réaliser des examens d'imagerie au chevet du patient sans équipement encombrant, améliorant ainsi le débit et le confort des patients.

- L'intégration transparente des appareils POCUS avec les systèmes d'information hospitaliers, les plateformes de télémédecine et les applications mobiles permet une gestion centralisée des flux de travail d'imagerie, une surveillance à distance et un partage efficace des résultats de diagnostic entre les équipes de soins.

- Cette tendance vers des solutions d'échographie intelligentes, connectées et portables transforme fondamentalement les attentes cliniques en matière de diagnostic au point d'intervention . Par conséquent, des entreprises comme GE Healthcare et Butterfly Network développent des systèmes POCUS assistés par IA et connectés au cloud, dotés de capacités d'analyse avancées et de surveillance à distance.

- La demande d'appareils POCUS offrant une analyse basée sur l'IA et une connectivité sans fil augmente rapidement dans les hôpitaux, les unités de soins d'urgence et les cliniques spécialisées, car les prestataires de soins de santé privilégient de plus en plus des solutions de diagnostic rapides, précises et centrées sur le patient.

Dynamique du marché des appareils d'échographie au point de service

Conducteur

Demande croissante en raison des besoins en diagnostics rapides et en imagerie portable

- Le besoin croissant de diagnostics immédiats au chevet du patient, associé à l'adoption croissante d'appareils à ultrasons portables, est un facteur important de la demande accrue de systèmes POCUS.

- Par exemple, en mars 2024, Philips Lumify a introduit de nouvelles améliorations à ses solutions d'échographie portables, intégrant l'imagerie alimentée par l'IA et la connectivité des applications mobiles, visant à améliorer les diagnostics au point de service dans les contextes d'urgence et ambulatoires.

- Alors que les prestataires de soins de santé cherchent à réduire les temps d'attente des patients, à optimiser le flux de travail et à améliorer la prise de décision, les appareils POCUS offrent une imagerie en temps réel, des mesures automatisées et une précision améliorée par rapport aux approches d'imagerie traditionnelles.

- En outre, la prévalence croissante des maladies chroniques, les besoins en soins d'urgence et les besoins de diagnostic préhospitalier augmentent le recours aux appareils à ultrasons portables, faisant du POCUS un outil essentiel pour les hôpitaux, les centres de soins ambulatoires et les cliniques mobiles.

- La commodité des facteurs de forme compacts, le transfert de données sans fil et le déploiement rapide dans divers scénarios cliniques propulsent l'adoption des appareils POCUS à l'échelle mondiale, soutenue par une sensibilisation et une formation accrues parmi les professionnels de la santé.

Retenue/Défi

Coût élevé des appareils et obstacles réglementaires

- Les inquiétudes concernant les coûts d'acquisition élevés, la complexité des approbations réglementaires et les limitations de remboursement constituent des obstacles majeurs à une pénétration plus large du marché. Les dispositifs POCUS avancés, notamment ceux dotés de capacités d'IA et de fonctionnalités de télémédecine intégrées, sont souvent proposés à des prix élevés, ce qui limite leur adoption sur les marchés sensibles aux coûts.

- Par exemple, alors que des appareils tels que Butterfly iQ+ ont rendu l'échographie portable plus abordable, les solutions haut de gamme avec imagerie et analyses avancées restent relativement chères, en particulier pour les petites cliniques et les marchés émergents.

- La conformité réglementaire et les exigences strictes de certification des dispositifs médicaux, notamment des échographes, peuvent retarder le lancement et la mise sur le marché de leurs produits. Des entreprises comme GE Healthcare et Siemens Healthineers s'attachent à respecter les normes FDA, CE et autres homologations régionales, tout en mettant l'accent sur la sécurité et les performances rigoureuses des dispositifs afin de renforcer la confiance des professionnels de santé.

- De plus, il est essentiel de garantir une formation adéquate aux cliniciens et aux techniciens pour maximiser l’utilité des appareils et éviter les erreurs de diagnostic, qui peuvent constituer un obstacle dans les régions où le personnel qualifié est limité.

- Surmonter ces défis grâce à des solutions rentables, des modèles de financement flexibles, un soutien réglementaire renforcé et des programmes de formation sera essentiel pour une croissance durable du marché POCUS.

Portée du marché des appareils à ultrasons au point de service

Le marché est segmenté en fonction du type, de la portabilité, de l’application et de l’utilisateur final.

- Par type

Le marché des échographies délocalisées se segmente en dispositifs diagnostiques et thérapeutiques. Le segment diagnostique a dominé le marché avec une part de chiffre d'affaires de 61,3 % en 2024, grâce à l'utilisation généralisée de l'échographie pour les évaluations rapides au chevet du patient en médecine d'urgence, en cardiologie, en obstétrique et pour les examens cliniques généraux. Les appareils diagnostiques POCUS sont très prisés par les hôpitaux et les cliniques car ils offrent une imagerie en temps réel, des mesures automatisées et une interprétation assistée par l'IA, améliorant ainsi la prise de décision clinique et les résultats pour les patients. La forte demande est également alimentée par la facilité d'intégration aux dossiers médicaux numériques et aux plateformes de télémédecine, qui facilite la consultation à distance et la gestion efficace des flux de travail. De plus, les appareils diagnostiques sont disponibles dans une variété de formats : portables, sur chariot et portables, ce qui favorise leur adoption dans de nombreux contextes de soins.

Le segment thérapeutique devrait connaître la croissance la plus rapide, avec un TCAC de 8,1 % entre 2025 et 2032, grâce au recours croissant aux procédures mini-invasives guidées par échographie, à l'anesthésie régionale et aux systèmes d'administration ciblée de médicaments. Les dispositifs thérapeutiques POCUS permettent aux cliniciens de réaliser des interventions de précision avec un risque réduit et de meilleurs résultats, ce qui les rend de plus en plus précieux dans les services de chirurgie, de cardiologie et d'oncologie. La tendance au traitement personnalisé, associée aux avancées technologiques telles que le ciblage assisté par IA, stimule leur adoption sur les marchés de la santé, tant développés qu'émergents.

- Par portabilité

Sur la base de leur portabilité, le marché des échographes point-of-care est segmenté en appareils sur chariot et appareils compacts/portatifs. Le segment compact/portatif a dominé le marché avec une part de chiffre d'affaires de 44,6 % en 2024, porté par la demande croissante de solutions d'imagerie portables au chevet du patient, permettant des diagnostics rapides aux urgences, en consultation externe et dans les contextes de soins à distance. Les appareils POCUS portables, tels que Butterfly iQ+ et Philips Lumify, offrent aux cliniciens une imagerie de haute qualité dans un format compact, offrant flexibilité, portabilité et commodité par rapport aux systèmes plus encombrants sur chariot. La domination de ce segment est également renforcée par l'intégration de l'imagerie assistée par IA, des applications mobiles et de la connectivité sans fil, qui facilitent le transfert de données, l'analyse en temps réel et les consultations à distance. Les appareils portables sont de plus en plus privilégiés pour une utilisation point-of-care en soins intensifs, en cardiologie et en obstétrique, ainsi que dans les contextes à ressources limitées et pour les soins à domicile.

Le segment des chariots devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, grâce à leur qualité d'imagerie supérieure, à la prise en charge de sondes multiples et à des fonctionnalités avancées telles que l'imagerie Doppler et l'examen multi-organes. Les systèmes sur chariot restent essentiels pour les hôpitaux et les centres de diagnostic à fort volume qui nécessitent des capacités d'échographie complètes et robustes. L'alliance de leur technologie de pointe, de leur durabilité et de leur multifonctionnalité accélère leur adoption dans les services d'urgence, les unités de soins intensifs et les unités chirurgicales du monde entier.

- Par application

En fonction des applications, le marché des appareils d'échographie au chevet du patient est segmenté en médecine d'urgence, cardiologie, gynécologie-obstétrique, oncologie, chirurgie, urologie, chirurgie vasculaire et musculo-squelettique, entre autres. Le segment de la médecine d'urgence a dominé le marché avec une part de marché de 29,4 % en 2024, stimulé par le besoin d'imagerie rapide au chevet du patient pour trier les patients et soutenir la prise de décision en soins intensifs. Les appareils POCUS fournissent des informations diagnostiques en temps réel, permettant aux urgentistes d'évaluer rapidement les traumatismes, la fonction cardiaque et les hémorragies internes. L'adoption croissante du POCUS dans les soins préhospitaliers et les ambulances renforce encore ce segment.

Le secteur de la cardiologie devrait connaître le TCAC le plus rapide, soit 9,3 % entre 2025 et 2032, grâce à l'utilisation croissante d'appareils portables et compacts pour les évaluations cardiaques rapides, l'échocardiographie et la surveillance des patients souffrant d'insuffisance cardiaque. Les dispositifs POCUS basés sur l'IA aident les cardiologues à détecter les arythmies, les anomalies structurelles et les dysfonctionnements ventriculaires, améliorant ainsi le diagnostic et l'intervention précoces. La prévalence croissante des maladies cardiovasculaires et le besoin d'une surveillance cardiaque ambulatoire efficace contribuent à l'adoption accélérée du POCUS en cardiologie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des échographies délocalisées est segmenté en hôpitaux, centres de diagnostic, laboratoires de recherche, cliniques, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 65,1 % en 2024, en raison du débit élevé de patients, du besoin de multiples modalités d'imagerie et de la disponibilité d'opérateurs qualifiés. Les hôpitaux bénéficient d'appareils sur chariot et portatifs pour diverses applications telles que le diagnostic d'urgence, la surveillance des patients hospitalisés et le guidage chirurgical, ce qui en fait les principaux utilisateurs finaux d'appareils POCUS.

Le segment des cliniques devrait connaître le TCAC le plus rapide, soit 8,7 % entre 2025 et 2032, grâce à l'essor des soins ambulatoires, à l'adoption de la télémédecine et à la préférence croissante pour les diagnostics au point d'intervention dans les établissements de santé privés. Les appareils POCUS compacts et portables permettent aux cliniques de réaliser des évaluations immédiates sans orienter les patients vers l'hôpital, réduisant ainsi les temps d'attente et améliorant la satisfaction des patients. La sensibilisation croissante des cliniciens aux avantages cliniques et opérationnels des appareils POCUS stimule encore la croissance de ce segment.

Analyse régionale du marché des appareils d'échographie au point de service

- L'Amérique du Nord a dominé le marché des appareils d'échographie au point de service avec la plus grande part de revenus de 39,5 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies médicales innovantes et une forte présence de fabricants d'appareils de premier plan.

- Les prestataires de soins de santé de la région apprécient grandement la portabilité, l'imagerie assistée par l'IA et la connectivité sans fil offertes par les appareils POCUS portables et compacts, qui permettent des évaluations rapides, une prise de décision en temps réel et une intégration avec les dossiers médicaux électroniques et les plateformes de télémédecine.

- Cette adoption généralisée est également soutenue par des dépenses de santé élevées, un personnel médical à l'aise avec les nouvelles technologies et une forte présence de fabricants de dispositifs de premier plan tels que GE Healthcare, Philips et Butterfly Network. La disponibilité de cliniciens qualifiés et formés à l'utilisation de l'échographie au point de contact (POCUS) et l'accent mis sur l'amélioration du flux de patients et de l'efficacité des soins font de ces dispositifs des outils essentiels dans les établissements de santé nord-américains.

Aperçu du marché américain des appareils d'échographie au point de service

Le marché américain des échographes délocalisés a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 36 % de chiffre d'affaires, grâce à l'adoption massive d'échographes portables dans les hôpitaux, les services d'urgence et les cliniques externes. Les professionnels de santé privilégient les diagnostics rapides au chevet du patient afin d'améliorer les résultats des patients et l'efficacité opérationnelle. L'intégration croissante de l'imagerie assistée par IA, de la connectivité sans fil et des applications mobiles permet le partage de données en temps réel et les consultations de télémédecine, stimulant ainsi la croissance du marché. De plus, la sensibilisation croissante aux diagnostics délocalisés et la demande d'appareils compacts et conviviaux favorisent une forte adoption dans les milieux de soins urbains et ruraux.

Aperçu du marché européen des appareils d'échographie au point de service

Le marché européen des échographes délocalisés devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, porté par des systèmes de santé bien établis, l'adoption croissante de solutions d'imagerie portables et une prise de conscience croissante des avantages d'un diagnostic rapide au chevet du patient. Les hôpitaux, les centres de cardiologie et les services d'urgence intègrent de plus en plus d'échographes compacts pour une évaluation en temps réel, tandis que le soutien réglementaire aux technologies médicales avancées favorise la croissance du marché. La tendance à combiner les échographes délocalisés avec des plateformes de télémédecine et des analyses basées sur l'IA améliore encore la précision et l'efficacité du diagnostic, favorisant ainsi leur adoption aussi bien dans les cliniques résidentielles que dans les grands établissements médicaux.

Aperçu du marché britannique des appareils d'échographie au point de service

Le marché britannique des échographes délocalisés devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par le besoin d'outils de diagnostic rapides et précis en médecine d'urgence, en cardiologie et en soins ambulatoires. La prévalence croissante des maladies chroniques, l'augmentation des investissements dans les infrastructures de santé et la sensibilisation croissante des cliniciens aux avantages de l'échographie délocalisée soutiennent l'expansion du marché. De plus, l'intégration des appareils portables aux dossiers médicaux électroniques et aux systèmes de télémédecine facilite le suivi des patients, encourageant ainsi leur adoption dans les hôpitaux, les cliniques et les centres de diagnostic.

Aperçu du marché allemand des appareils d'échographie au point de service

Le marché allemand des échographes délocalisés devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par des normes de santé élevées, une infrastructure technologique performante et une popularité croissante des échographes portables et dotés d'IA. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus d'échographes délocalisés compacts et portables pour les diagnostics d'urgence, la cardiologie et l'obstétrique. L'accent mis sur l'innovation et la médecine de précision favorise le déploiement de solutions d'imagerie avancées, tandis que des programmes de formation robustes pour les professionnels de santé garantissent une utilisation efficace des échographes délocalisés en milieu clinique.

Aperçu du marché des appareils d'échographie au point de service en Asie-Pacifique

Le marché des échographes délocalisés en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 11 % sur la période 2025-2032, portée par un accès accru aux soins, une urbanisation rapide et des investissements croissants dans les infrastructures de diagnostic dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante d'échographes délocalisés portables et compacts en soins d'urgence, en cardiologie et en obstétrique accélère la pénétration du marché. Les initiatives gouvernementales visant à améliorer l'accessibilité aux soins, conjuguées à une sensibilisation accrue aux diagnostics délocalisés et à la hausse des revenus disponibles, contribuent à l'adoption rapide de ces appareils dans les hôpitaux, les cliniques et les centres de santé ruraux.

Aperçu du marché japonais des appareils d'échographie au point de service

Le marché japonais des échographes délocalisés connaît un essor considérable grâce à l'écosystème de santé de pointe du pays, à l'urbanisation rapide et à la demande croissante de solutions de diagnostic rapide. Des échographes délocalisés portables et dotés d'IA sont intégrés aux hôpitaux, aux services d'urgence et aux cliniques externes afin d'améliorer la prise en charge des patients et l'efficacité des flux de travail. La tendance aux appareils connectés et aux plateformes de télémédecine soutient l'expansion du marché, tandis que le vieillissement de la population japonaise stimule la demande d'outils de diagnostic conviviaux, précis et portables, tant pour les établissements de santé résidentiels que commerciaux.

Aperçu du marché indien des appareils d'échographie au point de service

En 2024, le marché indien des échographes délocalisés représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures de santé, à l'adoption massive des solutions de santé numériques et à la sensibilisation croissante aux diagnostics délocalisés. Les hôpitaux, les cliniques et les services d'urgence utilisent de plus en plus d'échographes portables pour une imagerie rapide au chevet du patient. Les initiatives gouvernementales visant à promouvoir les établissements de santé intelligents, l'accessibilité accrue des échographes délocalisés compacts et la forte capacité de production locale sont des facteurs clés de croissance. La tendance aux outils de diagnostic portables assistés par l'IA accélère leur adoption dans les zones urbaines et semi-urbaines de l'Inde.

Part de marché des appareils d'échographie au point de service

L'industrie des appareils à ultrasons au point de service est principalement dirigée par des entreprises bien établies, notamment :

- EchoNous, Inc. (États-Unis)

- Clarius Mobile Health Corp.

- FUJIFILM Sonosite, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Butterfly Network, inc. (États-Unis)

- Koninklijke Philips NV, (Pays-Bas)

- Terason Division Teratech Corporation. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- TELEMED (Grèce)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Samsung Medison Co., Ltd. (Corée du Sud)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hologic, Inc. (États-Unis)

- Haifu Medical Technology Co., Ltd. (Chine)

- Esaote SpA (Italie)

- Hitachi Healthcare Americas (États-Unis)

- Analogic Corporation (États-Unis)

- SonoScape Medical Corp. (Chine)

Quels sont les développements récents sur le marché mondial des appareils d’échographie au point de service ?

- En août 2025, Sonic Incytes Medical Corp a annoncé que la Food and Drug Administration (FDA) américaine avait accordé l'autorisation 510(k) à Velacur ONE, son appareil d'élastographie par ultrasons délocalisé. Cet appareil permet aux cliniciens d'évaluer la rigidité hépatique au chevet du patient, facilitant ainsi la prise en charge des maladies hépatiques chroniques et améliorant la prise en charge des patients grâce à des diagnostics non invasifs.

- En juillet 2025, MAUI Imaging, une start-up médicale, a levé 14 millions de dollars en série D pour développer sa technologie d'échographie innovante. Les appareils de l'entreprise permettent de visualiser, à travers les barrières classiques telles que les os, les gaz, la graisse, les instruments chirurgicaux et les implants, des zones inaccessibles à l'échographie traditionnelle. Cette avancée pourrait améliorer l'imagerie diagnostique, notamment dans les situations cliniques complexes.

- En juin 2025, Philips a présenté le Flash 5100, un système d'échographie point-of-care de nouvelle génération conçu pour les environnements de soins intensifs. Ce système vise à fournir une imagerie rapide et précise aux urgences, aux unités de soins intensifs et aux services de traumatologie, améliorant ainsi les capacités de diagnostic au chevet du patient. Le Flash 5100 intègre une technologie d'imagerie avancée pour aider les cliniciens à prendre des décisions rapides et éclairées.

- En juin 2025, Vave Health a lancé le premier système d'échographie corps entier portable et sans fil au monde, équipé d'une seule sonde PZT. Cet appareil innovant vise à rendre la technologie échographique plus accessible et plus économique, permettant une imagerie complète dans divers contextes cliniques, notamment en médecine générale et en médecine d'urgence.

- En septembre 2024, GE HealthCare a dévoilé le Venue Sprint, un échographe compact alliant portabilité et outils d'IA. Conçu pour les urgences et les soins intensifs, le Venue Sprint offre des capacités d'imagerie améliorées et une aide à la décision en temps réel, facilitant des évaluations rapides dans des environnements dynamiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.