Global Polyalphaolefin Pao Market

Taille du marché en milliards USD

TCAC :

%

USD

4.92 Billion

USD

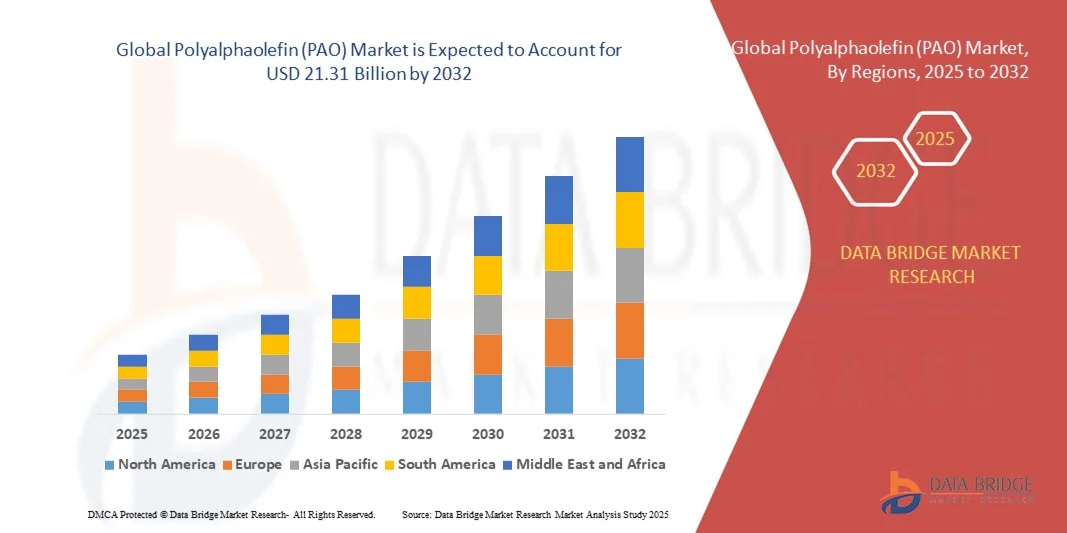

21.31 Billion

2024

2032

USD

4.92 Billion

USD

21.31 Billion

2024

2032

| 2025 –2032 | |

| USD 4.92 Billion | |

| USD 21.31 Billion | |

| % | |

|

Segmentation du marché mondial des polyalphaoléfines (PAO), par utilisateur final (industriel et automobile), application (lubrifiant, huile industrielle, fluides hydrauliques, graisses, huile pour compresseur, huile moteur, huile pour engrenages et autres), type (polyalphaoléfines à faible viscosité (PAO), polyalphaoléfines à viscosité moyenne (PAO) et polyalphaoléfines à haute viscosité (PAO)) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des polyalphaoléfines (PAO) ?

- La taille du marché mondial des polyalphaoléfines (PAO) était évaluée à 4,92 milliards USD en 2024 et devrait atteindre 21,31 milliards USD d'ici 2032 , à un TCAC de 2,82 % au cours de la période de prévision.

- L'essor des applications des polyalphaoléfines (PAO) dans l'automobile est à l'origine de la croissance du marché des polyalphaoléfines (PAO). L'industrialisation croissante, conjuguée à la demande croissante de fluides de base synthétiques dans l'industrie du forage, aura également un impact direct et positif sur la croissance du marché des polyalphaoléfines (PAO).

- La croissance et l'expansion du secteur automobile, en particulier dans les économies émergentes telles que l'Inde et la Chine, associées à la montée en puissance de l'urbanisation, ouvriront davantage la voie à la croissance du marché des polyalphaoléfines (PAO).

Quels sont les principaux points à retenir du marché des polyalphaoléfines (PAO) ?

- L’augmentation des activités de forage offshore est un autre déterminant indirect qui favorisera également le taux de croissance du marché des polyalphaoléfines (PAO)

- Cependant, la pandémie de COVID-19 a posé un défi majeur à la croissance du marché des polyalphaoléfines (PAO). Les fluctuations des prix des matières premières freineront la croissance du marché. De plus, la hausse de la pollution environnementale et les préoccupations croissantes concernant les émissions de gaz à effet de serre freineront encore davantage la croissance du marché. Les risques liés au rétrécissement des joints et à la biodégradabilité limitée des polyalphaoléfines (PAO) freineront également la croissance du marché.

- L'Europe a dominé le marché des polyalphaoléfines (PAO) avec la plus grande part de revenus de 36,47 % en 2024, grâce à des normes industrielles strictes, des cadres réglementaires solides et une demande croissante de lubrifiants hautes performances dans les secteurs automobile et industriel.

- Le marché des polyalphaoléfines (PAO) de la région Asie-Pacifique devrait connaître une croissance annuelle moyenne de 10,45 % entre 2025 et 2032, alimentée par une industrialisation rapide, une production automobile croissante et des revenus disponibles en hausse dans des pays comme la Chine, le Japon et l'Inde.

- Le segment industriel a dominé le marché avec la plus grande part de revenus de 52 % en 2024, stimulé par une forte demande de lubrifiants à base de PAO et de fluides hydrauliques dans la fabrication, les machines lourdes et les équipements de production d'énergie.

Portée du rapport et segmentation du marché des polyalphaoléfines (PAO)

|

Attributs |

Informations clés sur le marché des polyalphaoléfines (PAO) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des polyalphaoléfines (PAO) ?

Adoption croissante de lubrifiants synthétiques haute performance

- Une tendance significative sur le marché mondial des polyalphaoléfines (PAO) est l'utilisation croissante de lubrifiants synthétiques hautes performances dans les applications automobiles, industrielles et aéronautiques. Les PAO sont appréciées pour leur excellente stabilité thermique, leur faible volatilité et leurs propriétés lubrifiantes améliorées, ce qui les rend idéales pour les moteurs et machines de pointe.

- Par exemple, les grands constructeurs automobiles préconisent de plus en plus l'utilisation d'huiles moteur et de fluides de transmission à base de PAO pour respecter les réglementations strictes en matière d'émissions et améliorer le rendement énergétique. De même, les réducteurs et compresseurs industriels adoptent des lubrifiants à base de PAO pour réduire les cycles de maintenance et prolonger la durée de vie des équipements.

- Les PAO améliorent les performances dans des conditions de températures extrêmes, offrant une meilleure stabilité à l'oxydation, une meilleure protection contre l'usure et une réduction de la formation de boues. Les principaux fabricants de lubrifiants intègrent la polyalphaoléfine dans leurs formulations multigrades et entièrement synthétiques afin de répondre à l'évolution des exigences de performance.

- La tendance à l’ adoption des polyalphaoléfines est également stimulée par les mandats réglementaires concernant les lubrifiants économes en énergie et respectueux de l’environnement, qui encouragent les entreprises à passer des huiles minérales aux alternatives synthétiques.

- Cette tendance transforme fondamentalement les attentes des utilisateurs finaux en matière de performance, de durabilité et de durabilité, avec des entreprises telles qu'ExxonMobil, Shell et Chevron développant de plus en plus de produits à base de polyalphaoléfine adaptés à des applications industrielles et automobiles spécifiques.

- La demande de lubrifiants PAO de haute qualité et de haute performance augmente dans les secteurs commerciaux et industriels, en raison de l'accent croissant mis sur l'efficacité, la protection des moteurs et la conformité environnementale.

Quels sont les principaux moteurs du marché des polyalphaoléfines (PAO) ?

- La demande croissante de lubrifiants économes en énergie et hautes performances dans les secteurs automobile et industriel est un facteur clé de l'adoption des polyalphaoléfines . Les PAO offrent une stabilité à l'oxydation, une résistance thermique et une durée de vie supérieures à celles des huiles minérales classiques.

- Par exemple, en 2024, ExxonMobil a lancé ses lubrifiants synthétiques à base de polyalphaoléfines pour moteurs de poids lourds, mettant l'accent sur des intervalles de vidange prolongés et une meilleure économie de carburant. Ces initiatives des leaders du secteur accélèrent l'adoption des polyalphaoléfines à l'échelle mondiale.

- Les réglementations environnementales exigeant des émissions plus faibles et une réduction des déchets pétroliers encouragent l'utilisation de polyalphaoléfines , car ces lubrifiants améliorent l'efficacité opérationnelle tout en minimisant l'empreinte carbone.

- En outre, l’industrialisation croissante et l’expansion de la production automobile en Asie-Pacifique et en Amérique du Nord stimulent la demande de lubrifiants à base de polyalphaoléfines dans les moteurs, les systèmes d’engrenages et les machines industrielles.

- Les progrès technologiques dans les formulations de polyalphaoléfines , notamment l'optimisation des mélanges et les améliorations des additifs, permettent aux fabricants de répondre à diverses exigences d'application, encourageant l'adoption parmi les OEM et les utilisateurs finaux à la recherche de performances et de fiabilité à long terme.

Quel facteur freine la croissance du marché des polyalphaoléfines (PAO) ?

- Le coût de production élevé de la polyalphaoléfine par rapport aux huiles minérales conventionnelles constitue un défi majeur pour la croissance du marché, limitant son adoption dans les régions et les applications sensibles aux coûts.

- Par exemple, dans les marchés émergents, certains opérateurs industriels préfèrent encore les lubrifiants à base d’huile minérale en raison de coûts initiaux inférieurs malgré des performances inférieures.

- La disponibilité de lubrifiants synthétiques alternatifs tels que les esters et les polyalkylène glycols crée également une pression concurrentielle, en particulier dans les applications industrielles de niche.

- Bien que les polyalphaoléfines offrent des performances supérieures, les utilisateurs finaux doivent équilibrer les coûts, la fiabilité de la chaîne d'approvisionnement et la compatibilité avec les équipements existants, ce qui peut ralentir la pénétration du marché.

- Surmonter ces défis nécessitera des innovations pour réduire les coûts de fabrication, améliorer la disponibilité des polyalphaoléfines et accroître la sensibilisation aux économies opérationnelles à long terme et aux avantages environnementaux.

Comment le marché des polyalphaoléfines (PAO) est-il segmenté ?

Le marché est segmenté en fonction de l’utilisateur final , de l’application et du type.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des polyalphaoléfines (PAO) est segmenté en deux secteurs : industriel et automobile. Le segment industriel a dominé le marché avec une part de chiffre d'affaires de 52 % en 2024, portée par une forte demande de lubrifiants et de fluides hydrauliques à base de PAO dans les secteurs de la fabrication, des machines lourdes et des équipements de production d'énergie. Les PAO offrent une stabilité thermique supérieure, une oxydation réduite et une durée de vie prolongée, essentielles pour les applications industrielles exigeant une lubrification constante et fiable dans des conditions extrêmes. Les principaux opérateurs industriels privilégient les lubrifiants à base de PAO pour réduire les temps d'arrêt, minimiser les coûts de maintenance et améliorer l'efficacité énergétique de leurs opérations.

Le secteur automobile devrait connaître le TCAC le plus rapide, soit 20 % entre 2025 et 2032, grâce à l'adoption croissante des huiles moteur, des huiles pour engrenages et des fluides de transmission synthétiques dans les véhicules de tourisme et les flottes commerciales. La sensibilisation croissante à la protection des moteurs, à la réduction des émissions et à l'efficacité énergétique stimule la préférence mondiale pour les lubrifiants automobiles à base de PAO.

- Par application

En fonction de leurs applications, le marché des polyalphaoléfines (PAO) est segmenté en lubrifiants, huiles industrielles, fluides hydrauliques, graisses, huiles pour compresseurs, huiles moteur, huiles pour engrenages, etc. En 2024, le segment des lubrifiants représentait la plus grande part de marché, soit 45 %, grâce à leurs performances supérieures à hautes températures et pressions extrêmes, garantissant une protection durable des équipements et une efficacité opérationnelle optimale. Les PAO sont de plus en plus utilisées dans les huiles industrielles, les fluides hydrauliques et les graisses en raison de leur excellente stabilité de viscosité et de la réduction de la formation de dépôts.

Le segment des huiles moteur devrait connaître le TCAC le plus élevé, soit 22 % entre 2025 et 2032, grâce à la demande croissante de lubrifiants automobiles hautes performances pour les voitures particulières, les véhicules utilitaires et les véhicules électriques. Les avancées technologiques dans les formulations de PAO, telles que les huiles à faible friction et multigrades, stimulent encore leur adoption dans les applications industrielles et automobiles.

- Par type

Le marché des polyalphaoléfines (PAO) est segmenté en fonction de leur type : PAO à faible viscosité, PAO à viscosité moyenne et PAO à viscosité élevée. Le segment des PAO à viscosité moyenne a dominé le marché avec une part de marché de 48 % en 2024, grâce à sa polyvalence dans les machines industrielles, les moteurs automobiles et les systèmes hydrauliques. Les PAO à viscosité moyenne offrent un équilibre idéal entre efficacité de lubrification, stabilité thermique et pompabilité sur une large plage de températures, ce qui les rend adaptées à la plupart des applications commerciales et industrielles.

Le segment des PAO à haute viscosité devrait connaître le TCAC le plus élevé, soit 21,5 % entre 2025 et 2032, en raison de la demande croissante d'huiles pour engrenages, de graisses et de fluides hydrauliques spéciaux pour charges élevées. Les PAO à haute viscosité garantissent une meilleure protection contre l'usure, des intervalles d'entretien prolongés et des performances supérieures en conditions d'utilisation intensive, répondant ainsi à la demande croissante des secteurs industriel et automobile mondial.

Quelle région détient la plus grande part du marché des polyalphaoléfines (PAO) ?

- L'Europe a dominé le marché des polyalphaoléfines (PAO) avec la plus grande part de revenus de 36,47 % en 2024, grâce à des normes industrielles strictes, des cadres réglementaires solides et une demande croissante de lubrifiants hautes performances dans les secteurs automobile et industriel.

- Les consommateurs et les industries de la région privilégient les lubrifiants et fluides hydrauliques à base de PAO de haute qualité en raison de leur stabilité thermique supérieure, de leur durée de vie prolongée et de leur efficacité dans des conditions de fonctionnement extrêmes.

- Cette adoption généralisée est en outre soutenue par la présence de grands constructeurs automobiles, d'infrastructures industrielles développées et d'une main-d'œuvre axée sur la technologie, faisant de l'Europe un marché critique pour les produits en polyalphaoléfine (PAO).

Aperçu du marché allemand des polyalphaoléfines (PAO)

Le marché allemand des polyalphaoléfines a représenté la plus grande part de chiffre d'affaires en Europe en 2024, grâce à l'adoption croissante des lubrifiants et huiles hydrauliques synthétiques dans les secteurs automobile, industriel et énergétique. L'accent mis par le pays sur la fabrication de pointe, l'innovation et le développement durable favorise l'utilisation des polyalphaoléfines dans les machines lourdes et les applications automobiles hautes performances. Une R&D continue et une conformité réglementaire rigoureuse renforcent la position de l'Allemagne comme acteur régional majeur de la croissance du marché.

Aperçu du marché britannique des polyalphaoléfines (PAO)

Le marché britannique des polyalphaoléfines devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'automatisation industrielle croissante, la production automobile et la demande croissante de lubrifiants écologiques et performants. Cette croissance est également soutenue par une sensibilisation accrue à l'efficacité énergétique, à la réduction des émissions et à la protection renforcée des machines, faisant des PAO un choix privilégié des utilisateurs finaux des secteurs industriel et automobile.

Quelle région connaît la croissance la plus rapide sur le marché des polyalphaoléfines (PAO) ?

Le marché des polyalphaoléfines (PAO) en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 10,45 % entre 2025 et 2032, grâce à l'industrialisation rapide, à la croissance de la production automobile et à la hausse des revenus disponibles dans des pays comme la Chine, le Japon et l'Inde. La préférence croissante de la région pour les lubrifiants synthétiques et les fluides à base de PAO, conjuguée aux initiatives gouvernementales favorisant la modernisation industrielle et la fabrication intelligente, accélère leur adoption. De plus, la région Asie-Pacifique s'impose comme un pôle de production majeur pour les composants et les formulations de PAO, améliorant ainsi leur accessibilité à un public plus large.

Aperçu du marché chinois des polyalphaoléfines (PAO)

En 2024, le marché chinois des polyalphaoléfines représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'essor du secteur automobile, à la croissance industrielle rapide et au taux d'adoption élevé des lubrifiants synthétiques. Le développement d'usines intelligentes et la demande croissante d'huiles industrielles et de fluides automobiles hautes performances sont des facteurs clés de l'expansion du marché.

Aperçu du marché japonais des polyalphaoléfines (PAO)

Le marché japonais des polyalphaoléfines connaît une croissance soutenue grâce à la puissance des secteurs industriel et automobile, ainsi qu'à la demande croissante de lubrifiants durables et de haute qualité. Cette adoption est stimulée par les avancées technologiques, l'automatisation industrielle croissante et le besoin croissant de fluides à base de PAO respectueux de l'environnement et durables, tant pour les applications résidentielles que commerciales.

Quelles sont les principales entreprises du marché des polyalphaoléfines (PAO) ?

L’industrie des polyalphaoléfines (PAO) est principalement dirigée par des entreprises bien établies, notamment :

- Exxon Mobil Corporation (États-Unis)

- TULSTAR PRODUCTS INC. (États-Unis)

- LANXESS (Allemagne)

- NACO Corporation (États-Unis)

- Shell plc (Royaume-Uni)

- Chevron Corporation (États-Unis)

- INEOS AG (Royaume-Uni)

- Lubricon (Australie)

- Idemitsu Kosan Co., Ltd. (Japon)

- Mitsui Chemicals, Inc. (Japon)

- RB PRODUCTS, INC. (États-Unis)

- Labdhi Chemicals (Inde)

- Novvi, LLC. (États-Unis)

- Sasol (Afrique du Sud)

- FUCHS (Allemagne)

- Lubrifiants marins LUKOIL DMCC (EAU)

- Croda International Plc (Royaume-Uni)

- Valero (États-Unis)

- Phillips 66 Company (États-Unis)

Quels sont les développements récents sur le marché mondial des polyalphaoléfines (PAO) ?

- En septembre 2023, ExxonMobil a annoncé un investissement de 2 milliards USD pour l'expansion de sa production chimique à Baytown, au Texas, aux États-Unis, dans le cadre de sa stratégie visant à produire des produits de haute qualité à partir de ses installations de raffinage et de chimie du Golfe, y compris deux nouvelles unités, Vistamaxx et polymères de marque Exact, pour améliorer les performances de son portefeuille de produits chimiques, renforçant ainsi la position de l'entreprise sur le marché mondial des produits chimiques.

- En avril 2023, DL Chemical a annoncé que sa filiale, D-REX Polymer, avait achevé une nouvelle usine APAO à Yeosu, en Corée du Sud, suite à la création d'une coentreprise entre REXtac, États-Unis, et DL Chemical, Corée, en septembre 2021 pour fabriquer de la poly-alpha-oléfine amorphe (APAO) respectueuse de l'environnement, marquant une étape clé dans la croissance de la production durable de PAO en Asie.

- En janvier 2023, ExxonMobil, l'une des plus grandes sociétés pétrolières et gazières au monde, aurait investi 2 milliards de dollars pour augmenter la capacité de sa raffinerie de pétrole de Beaumont aux États-Unis, renforçant ainsi l'engagement de l'entreprise à augmenter sa production d'énergie et de produits chimiques pour répondre à la demande croissante à l'échelle mondiale.

- En novembre 2022, Chevron Phillips Chemical (CPChem ; The Woodlands, Texas, États-Unis) a organisé une cérémonie d'inauguration pour l'extension de son unité de polyalphaoléfine (PAO) à Beringen, en Belgique, reflétant un investissement régional important et soulignant l'engagement de CPChem à répondre à la demande mondiale croissante de produits PAO, renforçant ainsi son empreinte internationale.

- En juin 2022, INEOS Oligomers a annoncé le démarrage de sa nouvelle unité de polyalphaoléfine à faible viscosité (LV PAO) de 120 000 tpa à Chocolate Bayou, au Texas, aux États-Unis, améliorant ainsi ses capacités de production et sa capacité à fournir des produits PAO haute performance pour répondre à la demande industrielle et automobile croissante à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.