Global Polycrystalline Solar Cell Multi Si Market

Taille du marché en milliards USD

TCAC :

%

USD

30.05 Billion

USD

42.73 Billion

2025

2033

USD

30.05 Billion

USD

42.73 Billion

2025

2033

| 2026 –2033 | |

| USD 30.05 Billion | |

| USD 42.73 Billion | |

| % | |

|

Global Polycristallin Solar Cell (Multi Si) segmentation du marché, par type de grille (Grid Connected and Off-Grid), Installation (Ground-Mount and Rooftop Solar PV), Technologie (Crystalline Silicon Cells, Thin Film Cells, et Ultra-Thin Film Cells), Application (Residential, Commercial, Industrial, and Power Utilities) - Tendances de l'industrie et prévisions à 2033

Aperçu du marché des cellules solaires polycristallines (Multi Si)

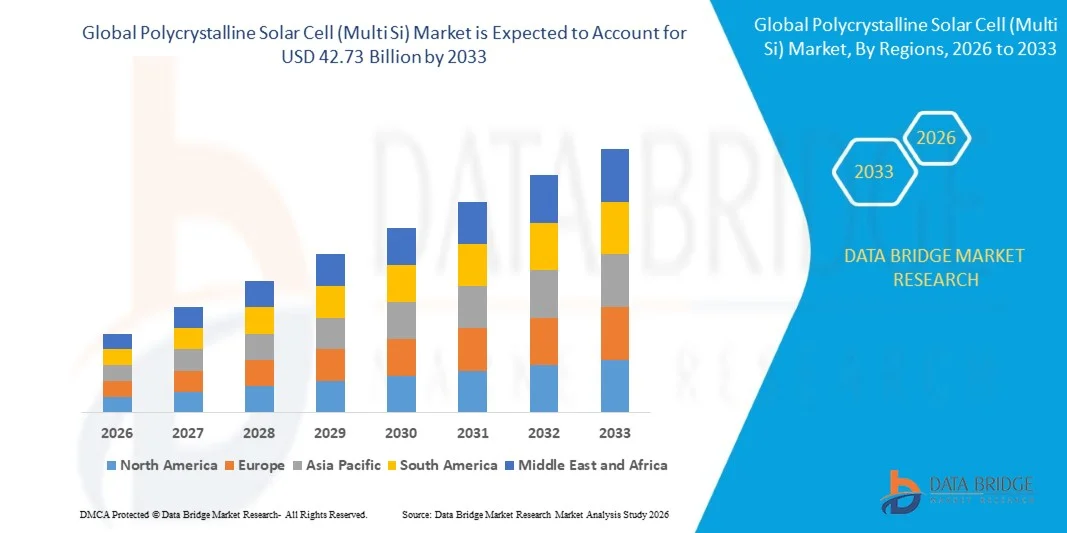

Le marché mondial des cellules solaires polycristallines (Multi Si) a été évalué à30,05 milliards de dollars en 2025et devrait atteindre42,73 milliards de dollars en 2033, croissance à unTCAC de 4,50 % entre 2026 et 2033. Le marché connaît une croissance constante en raison d'un coût abordable inégalé, d'une durée de vie fiable et de politiques et initiatives gouvernementales.

Le marché des cellules solaires polycristallines (Multi Si) est généralement moins coûteux pour produire et mouler des résultats de production de déchets minimes entraînant une baisse du coût par watt. Bien que polycristallin ait moins d'énergie de conversion, ils ont généralement une durée de vie de 25 à 35 ans, ce qui le rend très attrayant pour les projets à petite échelle, comme l'électrification rurale. L'accent mis sur la réduction du carbone et les incitations financières localisées (comme le programme indien d'encouragement lié à la production) subventionnent fortement la fabrication nationale

Taille du marché et prévisions

- Valeur de marché (2025): USD 30,05 Million

- Valeur marchande prévue (2033) : 42,73 milliards de dollars

- Prévisions TCAC (2026-2033): 4,50 %

- Région phare en 2025: Asie-Pacifique

- Région en pleine croissance : Moyen-Orient et Afrique

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché mondial des cellules solaires polycristallines (Multi Si) avec la plus grande part de revenus de 2 % en 2025, soutenue par une infrastructure de fabrication inégalée et une vague d'installation à l'échelle locale.

- Lesréseau connectésegment a dominé le marché avec une estimation64% en 2025, en raison du déploiement généralisé de centrales solaires à l'échelle des services publics et de systèmes photovoltaïques commerciaux sur le toit raccordés aux réseaux nationaux d'électricité.

- Le Moyen-Orient et l'Afrique devraient être la région qui connaîtra la croissance la plus rapide avec un TCAC de 20 % entre 2026 et 2033, alimenté par l'urbanisation croissante, l'augmentation des investissements dans les infrastructures de formation et l'adoption croissante en Chine, en Inde et au Japon.

- Lescommercialele segment devrait enregistrerTCAC le plus rapide de 7,12 % de 2026 à 2033, en raison de l'adoption croissante du toit solaire dans les immeubles à bureaux, les établissements d'enseignement, les hôpitaux, les complexes commerciaux et les installations industrielles.

- Le segment des monts au sol a dominé le marché avec une part estimée de 69,48 % en 2025 en raison de son utilisation intensive dans les fermes solaires à l'échelle des services publics nécessitant une capacité de production plus élevée et une efficacité opérationnelle supérieure.

Portée du rapport et segmentation du marché des cellules solaires polycristallines (Multi Si)

|

Attributs |

Clé solaire polycristalline (Multi Si)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· LONGi Green Energy Technology Co., Ltd. (Chine) · Trina Solar Co., Ltd. (Chine) · JA Solar Technology Co., Ltd. (Chine) · JinkoSolar Holding Co., Ltd. (Chine) · Canadian Solar Inc. (Canada) · Resen Energy Co., Ltd. (Chine) · Astronergy (CHINT New Energy Technology Co., Ltd.) (Chine) · Talesun Solar Technologies Co., Ltd. (Chine) · GCL System Integration Technology Co., Ltd. (Chine) · Yingli Green Energy Holding Company Limited (Chine) · Hanwha Solutions Corporation (Qcells) (Corée du Sud) · Adani Solar (Inde) · Waaree Energies Limited (Inde) · Vikram Solar Limited (Inde) · Tata Power Solar Systems Limited (Inde) · RenewSys India Pvt. Ltd. (Inde) · Premier Energies Limited (Inde) · Groupe REC (Singapour) · Sharp Corporation (Japon) · Neo Solar Power Corporation (Taiwan) · Motech Industries Inc. (Taiwan) |

|

Possibilités de marché |

· Développement de projets solaires à l'échelle des services publics dans les économies émergentes · Croissance des initiatives de recyclage des véhicules automobiles et d'économie circulaire · Intégration avec les installations bifaciales et agricoles |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des cellules solaires polycristallines (Multi Si)

TendancesAugmentation de l'adoption de technologies de cellules solaires polycristallines multi-Busbar et N de haute efficacité

Le mondecellule solaire polycristalline (multiSi)Le marché connaît une transition technologique progressive vers des architectures cellulaires à plus grande efficacité et de meilleurs procédés de fabrication. Bien que les technologies monocristallines gagnent en part de marché, les cellules solaires polycristallines continuent d'être largement déployées dans des projets d'utilité publique et des marchés émergents sensibles aux coûts en raison de leur prix concurrentiel et de leurs performances avérées. Les fabricants adoptent de plus en plus de barres multibus (MBB), demi-cellules et technologies de passivation avancées pour améliorer l'efficacité des modules, réduire les pertes résistives et augmenter le rendement énergétique. En outre, la demande croissante de solutions photovoltaïques abordables dans les pays en développement favorise la poursuite des investissements dans les capacités de production polycristalline. Par exemple, en juin 2024, l'Agence internationale de l'énergie a indiqué que les ajouts mondiaux de capacités d'électricité renouvelable atteignaient des niveaux records en 2023, le photovoltaïque représentant environ 75 % des nouveaux ajouts mondiaux de capacités d'énergie renouvelable, ce qui renforce la demande continue de technologies solaires rentables, y compris de modules polycristallins sur des marchés sensibles aux prix. L'adoption continue de technologies de fabrication de pointe, associée à une demande soutenue de solutions photovoltaïques abordables dans les économies émergentes, devrait favoriser la pertinence à long terme du marché des cellules solaires polycristallines (multi Si). Bien que les technologies monocristallines à haut rendement gagnent en part de marché, les améliorations continues de la performance des cellules multi-Si et de la compétitivité des coûts continueront de favoriser le déploiement de projets solaires à l'échelle des services publics et commerciaux où l'accessibilité demeure un critère d'achat clé.

Dynamique du marché des cellules solaires polycristallines (Multi Si)

Pilote clé du marché : l'augmentation des installations solaires à échelle Utilitaire dans les économies émergentes

L'expansion rapide des projets d'énergie solaire à l'échelle des services publics en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine est un des principaux moteurs du marché mondial des cellules solaires polycristallines (multi Si). Les gouvernements investissent massivement dans l'infrastructure des énergies renouvelables pour réduire les émissions de carbone, améliorer la sécurité énergétique et atteindre les objectifs nationaux en matière d'énergie propre. Les cellules solaires polycristallines demeurent une option intéressante pour les grandes installations, car elles offrent un équilibre favorable entre coût et performance, en particulier dans les projets où la réduction des dépenses en capital est une priorité. L'augmentation de la demande d'électricité, les tarifs de rachat favorables, les ventes aux enchères de sources renouvelables et la baisse des coûts de fabrication du photovoltaïque accélèrent encore la croissance du marché. Par exemple, selon l'Agence internationale des énergies renouvelables, la capacité mondiale d'énergie renouvelable a augmenté de 585 GW en 2024, les photovoltaïques solaires contribuant à près de 452 GW, représentant plus des trois quarts de toutes les capacités renouvelables ajoutées dans le monde. Cette expansion continue des projets solaires d'utilité publique crée une demande soutenue de technologies photovoltaïques, y compris de cellules solaires polycristallines. On s'attend à ce que les investissements publics croissants dans l'infrastructure des énergies renouvelables et le déploiement de projets solaires à l'échelle des services publics maintiennent une demande constante de cellules solaires polycristallines rentables, en particulier dans les économies en développement.

Restraction des clés/Défi :Changement rapide vers des technologies monocristallines à haut rendement

L'un des principaux défis du marché mondial des cellules solaires polycristallines (multi Si) est la commercialisation rapide de technologies monocristallines à haut rendement telles que les cellules solaires TOPCon, HJT et back-contact. Les améliorations continues des procédés de fabrication monocristallin ont considérablement réduit les coûts de production tout en offrant des rendements de conversion plus élevés que les cellules polycristallines classiques. Par conséquent, de nombreux grands promoteurs solaires favorisent de plus en plus les modules monocristallins pour maximiser la production d'énergie et optimiser l'utilisation des terres. Cette transition technologique exerce une pression sur les prix des fabricants de polycristallins et réduit les investissements dans de nouvelles capacités de production multi-Si. Par exemple, en mai 2024, l'Agence internationale de l'énergie a signalé que les technologies monocristallines représentent aujourd'hui l'écrasante majorité de la capacité de fabrication photovoltaïque nouvellement installée à l'échelle mondiale alors que les fabricants continuent de passer à des technologies cellulaires à plus grande efficacité. À moins d'être soutenue par de nouvelles innovations dans le secteur de la fabrication et des réductions de coûts, la domination croissante des technologies monocristallines à haut rendement devrait demeurer un défi concurrentiel important pour le marché des cellules solaires polycristallines.

Principales possibilités de marché :Électrification solaire abordable dans les régions en développement

L'élargissement de l'accès à une électricité abordable dans les économies en développement offre une opportunité importante pour le marché mondial des cellules solaires polycristallines (multi Si). De nombreux pays d'Asie, d'Afrique et d'Amérique latine continuent de privilégier les solutions photovoltaïques rentables pour l'électrification rurale, la production distribuée, les installations commerciales sur les toits et les projets d'infrastructure publique. Les modules polycristallins restent attrayants en raison de leurs coûts de fabrication relativement faibles et de leurs performances à long terme fiables. On s'attend à ce que l'accroissement du soutien financier des institutions multilatérales de développement et des programmes nationaux d'énergie renouvelable renforce encore les débouchés. Par exemple, en 2024, la Banque mondiale a continué d'élargir ses initiatives de financement des énergies renouvelables par le biais du programme de la Mission 300 et d'autres investissements dans des énergies propres visant à accélérer l'accès à l'électricité partout en Afrique, en appuyant le déploiement à grande échelle de systèmes photovoltaïques abordables. L'augmentation des investissements dans l'électrification rurale, les projets solaires distribués et les installations de services publics sensibles aux coûts dans les économies émergentes devrait créer des possibilités de croissance à long terme pour les fabricants de cellules solaires polycristallines malgré la concurrence croissante de technologies photovoltaïques haut de gamme.

Étendue du marché des cellules solaires polycristallines (Multi Si)

Le marché des cellules solaires polycristallines (Multi Si) est segmenté en fonction du type de grille, de l'installation, de la technologie et de l'application.

- Par type de grille

Sur la base du type de grille, le marché mondial des cellules solaires polycristallines (Multi Si) est segmenté engrilleconnectéethors réseau. LesGrille connectéesegment a dominé le marché avec une estimation82,64% en 2025, en raison du déploiement généralisé de centrales solaires à l'échelle des services publics et de systèmes photovoltaïques commerciaux sur le toit raccordés aux réseaux nationaux d'électricité. Les politiques gouvernementales de soutien, y compris les tarifs d'alimentation, les programmes de calcul net, les objectifs en matière d'énergie renouvelable et les investissements dans la modernisation du réseau, ont considérablement accéléré l'adoption d'installations solaires raccordées au réseau. En outre, une plus grande fiabilité du système, une meilleure efficacité énergétique et un meilleur rendement des investissements continuent de renforcer la position de leader de ce segment sur les marchés mondiaux.

Leshors réseauOn s'attend à ce que le segmentTCAC le plus rapide de 7,21 % de 2026 à 2033, sous l'impulsion d'initiatives d'électrification rurale croissante, d'une demande croissante de systèmes décentralisés d'énergie renouvelable et d'un déploiement accru de solutions solaires dans les régions éloignées et mal desservies. La diminution des coûts de stockage des batteries, l'appui gouvernemental à l'électrification hors réseau et l'adoption croissante des applications résidentielles, agricoles, de télécommunications et de soins de santé devraient accélérer encore la croissance du segment au cours de la période de prévision.

- Par installation

Sur la base de l'installation, le marché mondial des cellules solaires polycristallines (Multi Si) est segmenté enPaysetToit Solar PV. LesMontage au solsegment a dominé le marché avec une estimation69,48% en 2025en raison de son utilisation intensive dans les fermes solaires à grande échelle nécessitant une capacité de production plus élevée et une efficacité opérationnelle supérieure. Les systèmes au sol offrent une meilleure orientation des panneaux, une maintenance plus facile, une meilleure efficacité de refroidissement et une plus grande évolutivité, ce qui en fait le type d'installation préféré pour les grands projets d'énergie renouvelable dans le monde entier. Les investissements croissants dans les parcs solaires et les infrastructures renouvelables continuent de renforcer la domination de ce segment.

Lestoit solairePVle segment devrait enregistrer leTCAC le plus rapide de 6,95% de 2026 à 2033,En raison de l'augmentation de l'adoption dans les bâtiments résidentiels et commerciaux, des politiques de comptage net favorables, de la baisse des coûts d'installation et de l'augmentation des prix de l'électricité. Une sensibilisation accrue des consommateurs à l'énergie propre et à des mécanismes de financement favorables favorisent davantage le déploiement de l'énergie solaire sur les toits dans les économies développées et émergentes.

- Par technologie

Sur la base de la technologie, le marché mondial des cellules solaires polycristallines (Multi Si) est segmenté encellules de silicium cristallin, cellules minces, etcellules de film ultra-mince.LesCellules en silicone cristallinesegment a dominé le marché avec une estimation78,91 % en 2025, en raison de son écosystème de fabrication mature, de sa compétitivité par rapport aux coûts, de sa fiabilité prouvée et de sa forte efficacité de conversion. Les progrès technologiques continus, les capacités de fabrication à grande échelle et l'adoption généralisée des applications résidentielles, commerciales et d'utilité continuent de renforcer la domination de la technologie du silicium cristallin à l'échelle mondiale.

Lescellules de film ultra-minceOn s'attend à ce que le segmentTCAC le plus rapide de 8.03 % de 2026 à 2033, grâce à des innovations en cours dans les matériaux photovoltaïques légers, les modules solaires flexibles et les applications photovoltaïques intégrées au bâtiment. L'augmentation des investissements dans la recherche, l'amélioration des procédés de fabrication et la demande croissante de solutions solaires portables et légères devraient créer d'importantes possibilités de croissance au cours de la période de prévision.

- Par demande

Sur la base de l'application, le marché mondial des cellules solaires polycristallines (Multi Si) est segmenté enrésidentiel, commercial, industriel,etpuissance utiles. Lesélectricitésegment a dominé le marché avec une estimation46,82 % en 2025, en raison de l'augmentation des investissements dans des projets de production d'énergie solaire à l'échelle des services publics, des politiques d'appui en matière d'énergie renouvelable et de la demande mondiale croissante d'électricité. Le déploiement à grande échelle de centrales photovoltaïques par les compagnies d'électricité et les producteurs d'électricité indépendants continue de susciter une forte demande de cellules solaires polycristallines rentables sur les principaux marchés des énergies renouvelables.

Lescommercialele segment devrait enregistrerTCAC le plus rapide de 7,12 % de 2026 à 2033, en raison de l'adoption croissante du toit solaire dans les immeubles à bureaux, les établissements d'enseignement, les hôpitaux, les complexes commerciaux et les installations industrielles. On s'attend à ce que les initiatives visant à accroître la durabilité des entreprises, les incitations gouvernementales favorables et l'accent mis de plus en plus sur la réduction des coûts de l'électricité et des émissions de carbone favorisent une forte expansion du marché tout au long de la période de prévision.

Analyse régionale du marché des cellules solaires polycristallines (Multi Si)

LesLe marché des cellules solaires polycristallines (Multi Si) dominait le marché mondial et représentait la plus grande part des revenus de 55,00 % en 2025., soutenue par des infrastructures de fabrication inégalées, une capacité de production de polysilicium abondante et le déploiement étendu de projets photovoltaïques solaires à grande échelle et distribués. La Chine, l'Inde, le Japon, la Corée du Sud et les pays de l'Asie du Sud-Est continuent d'investir massivement dans l'infrastructure des énergies renouvelables pour répondre à la demande croissante d'électricité et atteindre les objectifs de neutralité carbone. Les politiques gouvernementales favorables, la baisse des coûts de fabrication, l'augmentation des installations nationales et l'expansion continue des capacités de fabrication par les grandes sociétés solaires continuent de renforcer le leadership de l'Asie-Pacifique sur le marché mondial.

Chine Cellule solaire polycristalline (Multi Si) Aperçu du marché

LesMarché chinois des cellules solaires polycristallines (Multi Si)domine la région Asie-Pacifique en raison de sa production de polysilicium, de son écosystème de fabrication photovoltaïque intégré et de ses installations solaires à grande échelle. Le pays continue d'accroître sa capacité de production grâce à d'importants investissements dans la production de wafers, de cellules et de modules, tout en soutenant le déploiement à grande échelle d'énergies renouvelables dans le cadre de ses objectifs de neutralité carbone. Le solide soutien gouvernemental, l'innovation technologique et la compétitivité à l'exportation continuent de renforcer la position de la Chine en tant que premier producteur et consommateur mondial de cellules solaires polycristallines.

India Polycristallin Solar Cell (Multi Si) Aperçu du marché

LesMarché indien des cellules solaires polycristallines (Multi Si)est témoin d'une forte croissance en raison de l'augmentation des investissements dans les parcs solaires à l'échelle des services publics, de l'expansion des installations solaires sur les toits et d'initiatives gouvernementales telles que le National Solar Mission and Production Linked Incentive Scheme (PLI) pour la fabrication d'énergie solaire domestique. La hausse de la demande d'électricité, les objectifs ambitieux en matière d'énergies renouvelables et l'augmentation des investissements dans la fabrication nationale de produits photovoltaïques accélèrent l'expansion du marché. La poursuite de l'appui politique et l'adoption croissante de systèmes solaires raccordés au réseau devraient entraîner une croissance importante au cours de la période de prévision.

Moyen-Orient et Afrique Vue du marché des cellules solaires polycristallines (Multi Si)

Le marché des cellules solaires polycristallines (multi si) au Moyen-Orient et en Afrique devrait enregistrerTCAC le plus rapide de 20,0% de 2026 à 2033, grâce à l'expansion rapide des projets solaires à l'échelle des services publics, à l'irradiation solaire abondante, à l'augmentation des investissements dans les infrastructures d'énergie renouvelable et aux initiatives gouvernementales visant à diversifier les portefeuilles énergétiques nationaux. Des pays tels que l'Arabie saoudite, les Émirats arabes unis, l'Égypte, le Maroc et l'Afrique du Sud investissent massivement dans des projets photovoltaïques à grande échelle pour répondre à la demande croissante d'électricité tout en réduisant la dépendance à l'égard des combustibles fossiles. On s'attend à ce que la diminution des coûts d'installation solaire, l'augmentation des investissements étrangers directs, les cadres stratégiques d'appui et les partenariats public-privé croissants accélèrent considérablement l'expansion du marché dans la région tout au long de la période de prévision.

Arabie Saoudite Vue du marché des cellules solaires polycristallines (Multi Si)

Le marché saoudien des cellules solaires polycristallines (Multi Si) connaît une croissance importante en raison des ambitieux objectifs du pays en matière d'énergies renouvelables dans le cadre de Vision 2030 et de l'augmentation des investissements dans des projets d'énergie solaire à grande échelle. Le gouvernement développe activement la capacité de production photovoltaïque afin de diversifier son bouquet énergétique et de réduire la dépendance à l'égard des combustibles fossiles. L'augmentation des investissements dans la fabrication domestique d'énergie solaire, les parcs solaires à l'échelle des services publics et la modernisation de l'infrastructure du réseau stimulent la demande de cellules solaires polycristallines rentables. En outre, un soutien réglementaire favorable et des partenariats public-privé continuent de renforcer la position du pays en tant que premier marché solaire au Moyen-Orient.

U.A.E. Polycristallin Solar Cell (Multi Si) Aperçu du marché

Le marché des cellules solaires polycristallines (Multi Si) de l'U.A.E. connaît une forte croissance, en raison de l'augmentation des investissements dans des projets photovoltaïques à l'échelle des services publics, des stratégies ambitieuses en matière d'énergie propre et de l'adoption croissante de technologies liées aux énergies renouvelables. Des initiatives gouvernementales telles que la Stratégie énergétique des Émirats arabes unis 2050 et les grands développements solaires accélèrent le déploiement de l'énergie solaire dans tout le pays. Les investissements continus dans l'infrastructure du réseau intelligent, les systèmes de stockage de l'énergie et le développement urbain durable soutiennent davantage l'expansion du marché. En outre, l'engagement du pays à réaliser des émissions nettes nulles devrait créer des possibilités importantes pour les fabricants de cellules solaires polycristallines au cours de la période de prévision.

Part de marché des cellules solaires polycristallines (Multi Si)

L'industrie des cellules solaires polycristallines (Multi Si) est principalement dirigée par des entreprises bien établies, notamment :

- LONGi Green Energy Technology Co., Ltd. (Chine)

- Trina Solar Co., Ltd. (Chine)

- JA Solar Technology Co., Ltd. (Chine)

- JinkoSolar Holding Co., Ltd. (Chine)

- Canadian Solar Inc. (Canada)

- Risen Energy Co., Ltd. (Chine)

- Astronergy (CHINT New Energy Technology Co., Ltd.) (Chine)

- Talesun Solar Technologies Co., Ltd. (Chine)

- GCL System Integration Technology Co., Ltd. (Chine)

- Yingli Green Energy Holding Company Limited (Chine)

- Première Solar, Inc. (États-Unis)

- Hanwha Solutions Corporation (Qcells) (Corée du Sud)

- Adani Solar (Inde)

- Waaree Energies Limited (Inde)

- Vikram Solar Limited (Inde)

- Tata Power Solar Systems Limited (Inde)

- RenewSys India Pvt. Ltd. (Inde)

- Premier Energies Limited (Inde)

- Groupe REC (Singapour)

- Meyer Burger Technology AG (Suisse)

- Société Sharp (Japon)

- Société Panasonic Holdings (Japon)

- SunPower Corporation (États-Unis)

- Neo Solar Power Corporation (Taiwan)

- Motech Industries Inc. (Taiwan)

Derniers développements sur le marché des cellules solaires polycristallines (Multi Si)

- En mai 2023, LONGi Green Energy, l'une des plus grandes sociétés de technologie solaire au monde, a annoncé le lancement mondial de son module photovoltaïque Hi-MO 7 basé sur la technologie HPDC (High Performance and Hybrid Passivated Dual-Junction Cell) lors de l'exposition SNEC à Shanghai. Le module offre jusqu'à 580 W de sortie avec un rendement de conversion de 22,5% et est spécialement conçu pour les centrales solaires à échelle de service pour réduire le coût de l'électricité (LCOE) tout en améliorant le rendement énergétique et la fiabilité à long terme

- En septembre 2023, le groupe REC a annoncé le lancement de la série REC Alpha Pure-RX, son panneau solaire résidentiel de la plus haute puissance basé sur la technologie cellulaire HJT. Offrant jusqu'à 470 W de sortie, le nouveau module offre une plus grande densité de puissance, une construction sans plomb et une durabilité accrue, permettant aux propriétaires de maximiser la production solaire sur les toits tout en soutenant la transition de l'industrie vers des technologies photovoltaïques à plus grande efficacité

- En octobre 2023, LONGi Green Energy a élargi la commercialisation de son module Hi-MO 7 à l'échelle mondiale, mettant en évidence sa technologie de cellules HPDC, améliorant l'efficacité de conversion, améliorant la fiabilité et optimisant les dimensions des modules pour les projets photovoltaïques à échelle utilitaire. La société a déclaré que le produit a été développé pour augmenter la production d'énergie et réduire les coûts des systèmes à vie pour les grandes installations solaires dans le monde entier.

- En janvier 2025, Trina Solar a annoncé qu'elle avait atteint un record mondial d'efficacité de conversion de 25,44 % pour un module solaire d'hétérojonction de type n (HJT), certifié par l'Allemand Fraunhofer CalLab. La réalisation démontre des progrès importants dans la technologie photovoltaïque au silicium cristallin à haute efficacité et renforce l'accent mis par l'industrie sur l'amélioration des performances des modules pour les systèmes d'énergie solaire de nouvelle génération Reuters:

- En septembre 2023, le groupe REC a dévoilé le REC Alpha Pure 2 aux côtés de la série Alpha Pure-RX à RE+ 2023. Le nouveau panneau dispose d'une construction sans plomb, d'une puissance de sortie améliorée pouvant atteindre 430 W et d'une technologie d'hétérojonction (HJT) conçue pour améliorer l'efficacité du système solaire résidentiel tout en soutenant des pratiques de fabrication photovoltaïque plus durables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.