Global Polycythemia Vera Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

3.56 Billion

2024

2032

USD

1.70 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 3.56 Billion | |

| % | |

|

Marché mondial du traitement de la polyglobulie essentielle, par type de maladie (PV primaire et secondaire), traitement (phélébotomie et pharmacothérapie), type de médicament (biologique et biosimilaire), population (enfants et adultes), type de médicament (médicament de première et de deuxième intention), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, cliniques spécialisées, centres de diagnostic, instituts de recherche et autres) - Tendances et prévisions du secteur jusqu'en 2032

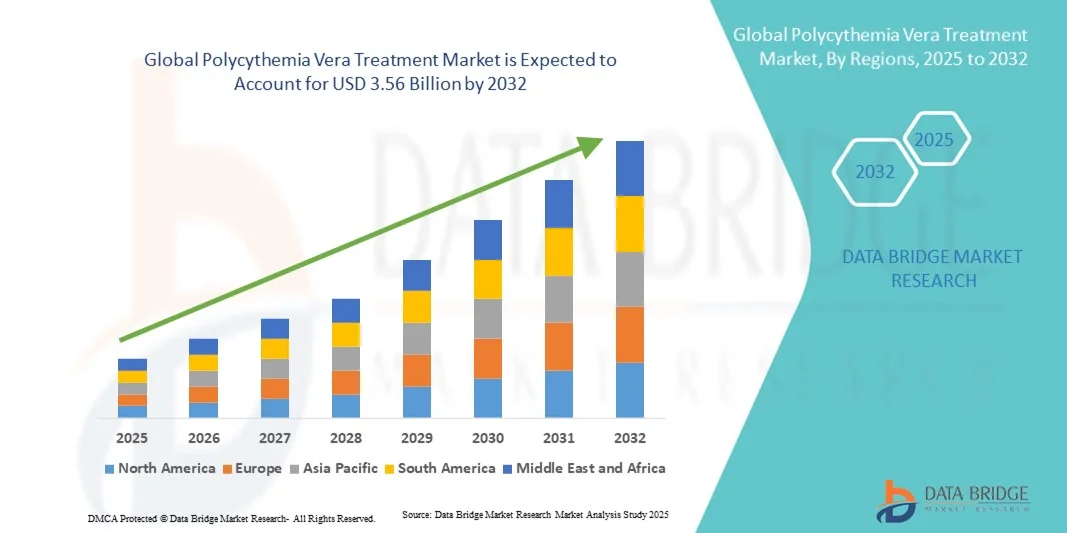

Taille du marché du traitement de la polyglobulie de Vaquez

- La taille du marché mondial du traitement de la polyglobulie de Vaquez était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 3,56 milliards USD d'ici 2032 , à un TCAC de 9,70 % au cours de la période de prévision.

- Le marché du traitement de la polyglobulie de Vaquez connaît une forte croissance, principalement portée par la prévalence croissante des syndromes myéloprolifératifs et la sensibilisation croissante à la prise en charge précoce de la maladie. Les progrès des thérapies ciblées, notamment les inhibiteurs de JAK et les agents biologiques, améliorent les résultats thérapeutiques et favorisent le contrôle à long terme de la maladie.

- La demande croissante d'options de traitement efficaces et personnalisées, associée aux essais cliniques en cours et aux approbations réglementaires pour de nouveaux médicaments, contribue de manière significative à l'expansion du marché dans les principales régions de soins de santé.

Analyse du marché du traitement de la polyglobulie de Vaquez

- Le traitement de la polyglobulie de Vaquez, axé sur la gestion des taux élevés de globules rouges et la réduction des complications thrombotiques, devient de plus en plus vital dans les soins hématologiques modernes en raison des progrès des options thérapeutiques, d'une meilleure surveillance de la maladie et d'une plus grande sensibilisation au diagnostic précoce et à la gestion à long terme.

- La demande croissante de traitements contre la polyglobulie de Vaquez est principalement alimentée par la prévalence croissante des troubles myéloprolifératifs, l'adoption croissante de thérapies ciblées et l'accent croissant mis sur la médecine personnalisée pour optimiser les résultats des patients.

- L'Amérique du Nord a dominé le marché du traitement de la polyglobulie essentielle, avec une part de chiffre d'affaires de 41,65 % en 2024. Cette région se caractérise par une infrastructure de santé solide, une forte connaissance du diagnostic et une forte présence de laboratoires pharmaceutiques clés. Les États-Unis ont enregistré une croissance substantielle de l'adoption des médicaments contre la polyglobulie essentielle, notamment dans les hôpitaux et les cliniques spécialisées, grâce aux progrès des inhibiteurs de JAK et aux approches thérapeutiques combinées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la polycythémie vraie au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de la sensibilisation accrue des patients et de l'augmentation des investissements dans la recherche en hématologie, en particulier en Chine, au Japon et en Inde.

- Les adultes ont dominé le marché avec une part de revenus de 87,6 % en 2024, principalement en raison de la prévalence plus élevée de la polycythémie vraie parmi la population adulte, en particulier celle âgée de 50 ans et plus.

Portée du rapport et segmentation du marché du traitement de la polyglobulie essentielle

|

Attributs |

Informations clés sur le marché du traitement de la polyglobulie essentielle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché du traitement de la polyglobulie de Vaquez

Confort amélioré grâce à l'intégration de l'IA et des diagnostics de précision

- Une tendance significative et croissante sur le marché mondial du traitement de la polyglobulie essentielle (PV) est l'intégration croissante de l'intelligence artificielle (IA) et des technologies diagnostiques avancées telles que le séquençage génomique, l'analyse prédictive et les plateformes automatisées de surveillance de la maladie. Cette synergie technologique révolutionne le diagnostic, le suivi et la prise en charge de la PV, garantissant des résultats plus rapides et plus précis pour les patients.

- Par exemple, en mars 2024, Novartis AG a lancé un outil de suivi des patients basé sur l'IA afin d'optimiser les plans de traitement des personnes sous Jakafi (ruxolitinib), améliorant ainsi le suivi de la réponse et réduisant les effets indésirables. De même, Incyte Corporation a intégré des algorithmes d'IA pour analyser les données réelles des patients afin de mieux comprendre la progression de la PV et les tendances de la réponse thérapeutique au sein des populations.

- L'intégration de l'IA dans la gestion des PV permet la détection précoce des résistances aux traitements, l'ajustement dynamique des doses et une meilleure prédiction du risque thrombotique, contribuant ainsi à une prise en charge personnalisée des patients. Cette avancée a également favorisé la collaboration entre des sociétés biopharmaceutiques et des start-ups de la santé numérique pour créer des écosystèmes automatisés de surveillance des patients.

- Par ailleurs, la médecine de précision prend de plus en plus d'importance, grâce aux technologies de séquençage de nouvelle génération (NGS) qui permettent aux cliniciens d'identifier les mutations JAK2 et CALR avec une plus grande précision. Par exemple, en mai 2023, Thermo Fisher Scientific a étendu son panel NGS spécifiquement aux néoplasmes myéloprolifératifs (NMP), dont le PV, facilitant ainsi la détection rapide des mutations et la planification du traitement.

- L'intégration transparente des outils numériques, des analyses d'IA et des technologies de tests moléculaires permet aux professionnels de la santé de gérer la PV plus efficacement tout en améliorant les taux de survie à long terme.

- Cette tendance constante vers une gestion des PV basée sur les données, personnalisée et technologique transforme les attentes des patients et redéfinit les protocoles cliniques à l'échelle mondiale. Des entreprises comme Novartis, Incyte et Bristol Myers Squibb sont à l'avant-garde de cette transformation, développant des plateformes de soins intégrées alliant intervention thérapeutique et technologies de surveillance avancées.

- L’adoption croissante de l’IA et des diagnostics de précision dans les soins hématologiques devrait s’accélérer considérablement au cours des cinq prochaines années, stimulée par la demande d’intervention précoce, d’optimisation du traitement et de prestation de soins de santé rentables.

Dynamique du marché du traitement de la polyglobulie de Vaquez

Conducteur

Prévalence croissante des troubles myéloprolifératifs et disponibilité accrue des thérapies ciblées

- Le fardeau mondial de la polyglobulie essentielle augmente en raison du vieillissement de la population et de la sensibilisation croissante aux hémopathies malignes, ce qui entraîne des taux de diagnostic et de traitement plus élevés.

- Par exemple, selon l'American Cancer Society (2024), environ 1 personne sur 100 000 est touchée par le PV chaque année, avec une augmentation notable de la détection précoce grâce à l'amélioration des techniques de dépistage.

- Les innovations pharmaceutiques, notamment l'introduction des inhibiteurs de JAK (comme le ruxolitinib et le fédratinib), ont profondément transformé le paysage thérapeutique. Ces médicaments contrôlent efficacement l'hématocrite et réduisent les complications thrombotiques, améliorant ainsi la qualité de vie.

- Les initiatives gouvernementales et les investissements croissants dans la recherche en hématologie favorisent également l’accès à de nouvelles thérapies, en particulier dans les régions développées comme l’Amérique du Nord et l’Europe.

- En outre, l’adoption de plateformes de téléhématologie et de e-santé pendant et après la pandémie de COVID-19 a permis une meilleure gestion des patients et une surveillance à distance, contribuant ainsi à l’expansion du marché.

- La croissance globale du marché devrait maintenir un TCAC stable de 7,8 % entre 2025 et 2032, alimentée par le développement continu du pipeline de médicaments, les avancées en matière de diagnostic et les politiques de remboursement favorables.

- L’accent mis sur le développement de thérapies ciblées et de protocoles de traitement combinés continuera de stimuler l’innovation, de répondre aux besoins cliniques non satisfaits et d’élargir la population de patients éligibles dans le monde entier.

Retenue/Défi

Coûts de traitement élevés et accès limité aux thérapies avancées

- Malgré les progrès thérapeutiques, le coût élevé des médicaments contre la polyglobulie essentielle, en particulier les inhibiteurs de JAK et les produits biologiques, reste un obstacle important à une adoption généralisée.

- Par exemple, le coût annuel moyen du traitement par ruxolitinib dépasse 90 000 USD sur plusieurs marchés développés, ce qui pose des problèmes d’accessibilité financière, même avec une couverture d’assurance.

- Dans les régions à revenu faible et intermédiaire, la disponibilité limitée de diagnostics avancés et de thérapies ciblées retarde le diagnostic et conduit à une gestion sous-optimale, entravant les résultats globaux du traitement.

- En outre, de nombreux systèmes de santé continuent de s’appuyer sur les thérapies traditionnelles de phlébotomie et d’hydroxyurée , qui, bien que rentables, offrent un potentiel limité de modification de la maladie.

- Un autre défi majeur consiste à gérer les effets indésirables à long terme tels que la cytopénie et le risque d’infection associés à l’inhibition de JAK, ce qui nécessite une surveillance continue de la sécurité et des ajustements de dose.

- Les complexités réglementaires et les délais d’approbation lents des médicaments hématologiques innovants limitent encore davantage l’adoption rapide du marché mondial.

- Relever ces défis par la rationalisation des prix, des programmes d’accès clinique plus larges et des évaluations des technologies de la santé (ETS) sera essentiel pour garantir une disponibilité équitable du traitement PV.

Portée du marché du traitement de la polycythémie vraie

Le marché est segmenté en fonction du type de maladie, du traitement, du type de médicament, du type de population, de la voie d’administration et de l’utilisateur final.

- Par type de maladie

En fonction du type de maladie, le marché du traitement de la polyglobulie essentielle est segmenté en PV primaire et PV secondaire. La PV primaire a dominé le marché avec une part de chiffre d'affaires de 62,4 % en 2024, grâce à une prévalence plus élevée, un diagnostic précoce et des besoins en traitements à long terme, notamment la pharmacothérapie et la saignée. Les thérapies innovantes, les médicaments de première intention et les produits biologiques soutiennent cette domination, notamment en Amérique du Nord et en Europe. La surveillance régulière et le respect des protocoles thérapeutiques établis pour la PV primaire renforcent la demande du marché. Les programmes de sensibilisation des patients, la couverture d'assurance maladie et une infrastructure de santé solide renforcent encore la part de chiffre d'affaires. Les recommandations cliniques favorisent l'utilisation de pharmacothérapies approuvées, stimulant ainsi leur adoption. La domination de ce segment est renforcée par les pratiques de polythérapie, la poursuite de la recherche et développement et la disponibilité de traitements ciblés.

La PV secondaire devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à la reconnaissance croissante de pathologies sous-jacentes telles que l'hypoxie chronique et les syndromes myéloprolifératifs. La sensibilisation accrue des médecins, l'amélioration des installations de diagnostic et l'adoption de traitements basés sur des recommandations accélèrent la croissance du marché. L'élargissement de l'accès aux traitements en Asie-Pacifique et au Moyen-Orient contribue à l'augmentation des taux de traitement des patients. La PV secondaire nécessite souvent des plans de traitement individualisés, ce qui favorise l'adoption des médicaments. Le développement de produits biologiques ciblés et de médicaments de première intention renforce encore le potentiel du marché. La croissance est également soutenue par des campagnes d'éducation sanitaire et une sensibilisation accrue des patients.

- Par traitement

En fonction du traitement, le marché est segmenté en deux catégories : la phlébotomie et la pharmacothérapie. La pharmacothérapie a dominé avec une part de marché de 58,7 % en 2024, portée par l’adoption croissante des inhibiteurs de JAK, des produits biologiques et d’autres interventions pharmacologiques. Les patients atteints de PV à haut risque privilégient la pharmacothérapie pour un meilleur contrôle de l’hématocrite, une réduction des événements thrombotiques et une prise en charge à long terme. Les investissements en R&D, les autorisations de mise sur le marché et l’adoption de médicaments dans les hôpitaux et les cliniques spécialisées maintiennent cette domination. Les traitements oraux améliorent l’observance du traitement par les patients, et les recommandations des lignes directrices favorisent une utilisation généralisée. Les hôpitaux proposent des soins intégrés combinant diagnostic et pharmacothérapie, augmentant ainsi leur part de marché. La présence de médicaments de première et de deuxième intentions assure une demande constante. Les traitements biologiques, la couverture par les assurances et l’observance du traitement par les patients renforcent la contribution au chiffre d’affaires. La domination de la pharmacothérapie est également favorisée par les approches thérapeutiques combinées et la disponibilité croissante des thérapies innovantes.

La phlébotomie devrait connaître le TCAC le plus rapide, soit 7,5 %, entre 2025 et 2032, grâce à son rapport coût-efficacité et à son utilisation généralisée dans les PV à un stade précoce. Son adoption progresse dans les marchés émergents grâce à son faible coût et à des recommandations fondées sur des lignes directrices. La sensibilisation croissante des médecins et des patients à la prise en charge précoce des PV favorise l'adoption de la phlébotomie. L'association à un traitement médicamenteux améliore l'efficacité du traitement. Les hôpitaux et les cliniques spécialisées encouragent une intervention précoce par phlébotomie. Le développement des infrastructures de santé dans les régions en développement contribue également à la croissance. Les programmes de dépistage et les initiatives de diagnostic précoce soutiennent l'adoption de ce segment. La surveillance systématique de l'hématocrite renforce l'utilisation à long terme. La préférence croissante des patients pour les procédures non invasives stimule également la croissance.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en produits biologiques et biosimilaires. Les produits biologiques ont dominé le marché avec une part de chiffre d'affaires de 54,3 % en 2024, grâce à leur grande efficacité, leur adoption en première intention et un solide soutien clinique. Les médecins privilégient les produits biologiques en raison de leurs résultats thérapeutiques avérés et de leurs recommandations. Leur adoption en Amérique du Nord et en Europe reste élevée grâce aux infrastructures de santé, à la sensibilisation des patients et à la couverture maladie. La disponibilité de multiples formulations et de thérapies approuvées renforce cette domination. La R&D continue, l'adoption de thérapies combinées et la connaissance des médecins contribuent à la part de chiffre d'affaires. L'observance et le suivi à long terme des patients soutiennent une demande constante. Les produits biologiques bénéficient également de preuves cliniques solides et de profils de sécurité établis. La domination du marché est encore renforcée par la présence de sociétés pharmaceutiques de premier plan.

Les biosimilaires devraient connaître le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, grâce à leurs avantages en termes de coûts et à leur disponibilité croissante sur les marchés émergents. L'augmentation des autorisations réglementaires, la sensibilisation des médecins et la préférence des patients pour des options abordables stimulent leur adoption. L'expansion de la couverture d'assurance maladie favorise l'adoption des biosimilaires. Ce segment bénéficie du besoin croissant d'options thérapeutiques évolutives. La prévalence croissante du PV en Asie-Pacifique et en Amérique latine stimule la demande. La pénétration du marché est soutenue par l'adoption par les hôpitaux et les cliniques spécialisées. Les études cliniques démontrant une équivalence d'efficacité renforcent la confiance. L'augmentation de la production et de la concurrence réduit les coûts et accélère les taux d'adoption.

- Par type de population

Selon le type de population, le marché est segmenté en enfants et adultes. Les adultes dominaient le marché avec une part de chiffre d'affaires de 87,6 % en 2024, principalement en raison de la prévalence plus élevée de la polyglobulie de Vaquez parmi la population adulte, en particulier chez les 50 ans et plus. Cette domination est renforcée par l'augmentation des taux de diagnostic et l'adoption généralisée de schémas thérapeutiques établis, notamment l'hydroxyurée, le ruxolitinib et l'interféron. La prise en charge à long terme de la maladie, les visites de suivi fréquentes et l'utilisation continue des médicaments garantissent une génération de revenus durable. Les régions développées comme l'Amérique du Nord et l'Europe dominent le marché grâce à leurs infrastructures de santé avancées, leurs campagnes de sensibilisation et leurs systèmes de remboursement. Les médecins privilégient les recommandations thérapeutiques standardisées chez les patients adultes afin de réduire les complications thrombotiques. De plus, les adultes ont souvent besoin de thérapies combinées impliquant des phlébotomies et des schémas thérapeutiques médicamenteux, ce qui améliore la fréquentation des hôpitaux et des cliniques spécialisées. L'observance du traitement pharmacologique à long terme, associée à l'accès aux médicaments de première et de deuxième intention, renforce encore la présence sur le marché. L’augmentation du nombre d’essais cliniques, la disponibilité croissante des produits biologiques et le soutien croissant du gouvernement aux troubles hématologiques contribuent également de manière significative à la domination du segment adulte.

Les enfants devraient connaître le TCAC le plus rapide, soit 6,8 %, entre 2025 et 2032, grâce à l'amélioration de la précision du diagnostic pédiatrique et à la reconnaissance croissante des cas de PV congénitale et secondaire. Les avancées technologiques en matière de tests génétiques et de dépistage hématologique permettent une détection plus précoce de la PV pédiatrique, favorisant ainsi une intervention rapide. Ce segment bénéficie du développement de la R&D en hématologie pédiatrique et de la disponibilité de formulations plus sûres et spécifiques aux enfants de produits biologiques et d'hydroxyurée. Les initiatives de sensibilisation des pédiatres et des soignants améliorent l'adoption des traitements, notamment en Amérique du Nord et en Europe. Les cliniques spécialisées développent leurs unités d'hématologie pédiatrique, garantissant ainsi l'accès à des thérapies ciblées et à des soins multidisciplinaires. De plus, une intervention précoce par le biais de tests sanguins de routine améliore les résultats de la prise en charge, favorisant ainsi une croissance soutenue. Les laboratoires pharmaceutiques investissent dans des études cliniques pédiatriques afin d'optimiser la sécurité des médicaments et les profils posologiques. Les programmes de soutien gouvernementaux axés sur les maladies sanguines rares et infantiles contribuent à la dynamique du marché. La sensibilisation croissante des parents et le financement accru des soins de santé dans les régions en développement devraient soutenir la croissance à long terme de ce segment.

- Par type de médicaments

Selon le type de médicament, le marché est segmenté en médicaments de première intention et de deuxième intention. Les médicaments de première intention dominaient le marché avec une part de 61,2 % en 2024, grâce à leur adoption généralisée comme traitement de référence pour les patients atteints de PV nouvellement diagnostiqués. Les traitements à base d'hydroxyurée et d'interféron restent les traitements de référence recommandés par les recommandations cliniques mondiales. Ces médicaments sont largement acceptés en raison de leur efficacité prouvée pour contrôler l'hématocrite, réduire les événements thrombotiques et améliorer la survie. Leur accessibilité et leur prix abordable contribuent à la stabilité de leur part de marché, en particulier dans les pays développés. Les formulations orales et les protocoles posologiques bien établis améliorent l'observance du traitement et la commodité pour les patients. Les hôpitaux et les cliniques spécialisées privilégient les traitements de première intention pour leur profil de sécurité et leur rapport coût-efficacité. La couverture d'assurance et les aides au remboursement renforcent l'observance du traitement par les patients. La domination continue de ce segment est également attribuée à une vaste expérience clinique, à la forte préférence des médecins et à la disponibilité croissante des formulations génériques dans les économies émergentes. Les recherches continues sur l'optimisation des schémas thérapeutiques de première intention garantissent une génération de revenus durable tout au long de la période de prévision.

Les médicaments de deuxième intention devraient connaître le TCAC le plus rapide, soit 8,7 %, entre 2025 et 2032, porté par la demande croissante des patients résistants ou intolérants aux traitements de première intention. Le développement et l'adoption d'inhibiteurs avancés de JAK, tels que le ruxolitinib et le ropeginterféron alfa-2b, constituent des catalyseurs de croissance clés. L'expansion des études cliniques améliore les profils d'innocuité et d'efficacité, renforçant la confiance des médecins dans les options de deuxième intention. Les cliniques et hôpitaux spécialisés adoptent de plus en plus ces médicaments pour la prise en charge des cas complexes et à haut risque de PV. L'émergence de nouvelles molécules, de schémas thérapeutiques combinés et de produits biologiques ciblés accélère encore la croissance du marché. L'augmentation des investissements dans la santé, les autorisations réglementaires favorables et l'amélioration de l'accès aux thérapies innovantes en Asie-Pacifique et en Amérique latine contribuent à la croissance du segment. Les patients à la recherche d'approches thérapeutiques personnalisées se tournent vers les options de deuxième intention pour un meilleur contrôle des symptômes et une meilleure prise en charge de la maladie. Le paysage concurrentiel évolue avec l'arrivée de biosimilaires et l'optimisation des coûts, garantissant une adoption plus large dans les années à venir.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : voie orale et voie parentérale. L'administration orale a dominé le marché avec une part de chiffre d'affaires de 69,5 % en 2024, principalement en raison de sa praticité, de la préférence des patients et de l'utilisation répandue de formulations orales telles que l'hydroxyurée et le ruxolitinib. Les médicaments oraux permettent une prise en charge à domicile, réduisant ainsi les visites à l'hôpital et améliorant l'observance thérapeutique. Ce segment bénéficie d'un bon rapport coût-efficacité et d'une grande disponibilité en pharmacies d'officine et en pharmacies hospitalières. La facilité de stockage et d'auto-administration rend les traitements oraux particulièrement adaptés à la prise en charge chronique de la PV. La recommandation rigoureuse des médecins et l'application de recommandations thérapeutiques renforcent la part de marché. La présence de multiples options de marque et génériques garantit l'accessibilité dans les pays développés comme en développement. L'observance thérapeutique des patients est renforcée par la simplification des traitements et l'amélioration de la qualité de vie. De plus, l'administration orale s'inscrit dans le développement des modèles de télésanté et de soins à distance, améliorant ainsi la pénétration globale du marché. La couverture et le remboursement des médicaments oraux jouent également un rôle crucial dans la domination du segment.

L'administration parentérale devrait connaître le TCAC le plus rapide, soit 7,9 %, entre 2025 et 2032, grâce à l'adoption croissante des traitements biologiques et des interférons injectables. Cette voie d'administration est privilégiée pour les patients présentant une PV à haut risque ou une intolérance aux médicaments oraux. Les médicaments parentéraux offrent une efficacité rapide et ciblée, garantissant un meilleur contrôle de la maladie dans les cas complexes. L'introduction de formulations injectables à action prolongée a amélioré la praticité et l'observance du traitement. Les cliniques spécialisées et les centres de perfusion hospitaliers proposent de plus en plus de services de traitement parentéral pour soutenir les soins personnalisés. L'acceptation croissante des biosimilaires et des médicaments injectables rentables améliore l'accessibilité dans diverses régions. Les avancées cliniques dans le domaine des produits biologiques intraveineux élargissent encore le champ thérapeutique. La croissance de ce segment est également soutenue par l'amélioration de la logistique de la chaîne du froid et des capacités de la chaîne d'approvisionnement. De plus, les innovations en cours dans les mécanismes d'administration des médicaments, notamment les injections sous-cutanées, devraient stimuler l'adoption de ces traitements tout au long de la période de prévision.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de diagnostic, instituts de recherche et autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 55,8 % en 2024, principalement grâce à leurs capacités de traitement complètes et à la présence d'équipes pluridisciplinaires d'hématologues. Les hôpitaux constituent le premier point de diagnostic et de prise en charge de la plupart des cas de PV, garantissant une forte fréquentation. Ils offrent des services intégrés, incluant la phlébotomie, la pharmacothérapie et les tests diagnostiques, sous un même toit. L'accès à des produits biologiques de pointe, aux soins d'urgence et à la surveillance continue des patients renforce la domination des hôpitaux. De solides collaborations avec les organismes de recherche et les laboratoires pharmaceutiques stimulent l'activité des essais cliniques en milieu hospitalier. Sur les marchés développés, les modèles de remboursement hospitaliers et la couverture d'assurance contribuent à la fidélisation des patients. De plus, les hôpitaux servent de centres de référence pour les cas de PV complexes et résistants nécessitant des soins spécialisés. Le développement des centres de soins tertiaires et l'adoption d'outils de surveillance numérique renforcent encore la domination du segment à l'échelle mondiale.

Les cliniques spécialisées devraient enregistrer le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, grâce à la préférence croissante pour des soins hématologiques ciblés et centrés sur le patient. Ces cliniques proposent des plans de traitement personnalisés, des délais d'attente plus courts et un suivi plus étroit des patients, améliorant ainsi l'observance du traitement. Cette croissance est soutenue par l'expansion des réseaux de cliniques en Amérique du Nord, en Europe et en Asie-Pacifique. Les cliniques spécialisées sont bien équipées en outils de diagnostic avancés et en installations de perfusion pour la thérapie parentérale. L'augmentation du nombre d'hématologues qualifiés et l'amélioration de l'accessibilité en zones urbaines et semi-urbaines accélèrent encore l'adoption de ces technologies. Les partenariats entre cliniques spécialisées et laboratoires pharmaceutiques pour les essais cliniques et les programmes d'éducation des patients stimulent également la croissance. Leur rôle croissant dans l'administration ambulatoire de médicaments et le conseil génétique renforce leur importance dans l'écosystème thérapeutique de la PV. Avec l'évolution des systèmes de santé vers des soins décentralisés et de proximité, les cliniques spécialisées devraient rester un moteur de croissance clé tout au long de la période de prévision.

Analyse régionale du marché du traitement de la polyglobulie de Vaquez

- L'Amérique du Nord a dominé le marché du traitement de la polyglobulie de Vaquez avec la plus grande part de revenus de 41,65 % en 2024

- Porté par une infrastructure de soins de santé bien établie, une connaissance approfondie du diagnostic et une forte présence de sociétés pharmaceutiques clés

- Le marché a connu une croissance substantielle dans l'adoption de médicaments contre la polyglobulie de Vaquez, en particulier dans les hôpitaux et les cliniques spécialisées, alimentée par les progrès des inhibiteurs de JAK, des thérapies combinées et des protocoles de traitement améliorés.

Analyse du marché américain du traitement de la polyglobulie essentielle.

Le marché américain du traitement de la polyglobulie essentielle a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une meilleure connaissance de la prise en charge de la maladie, à la disponibilité de traitements de pointe et à l'adoption croissante de directives thérapeutiques standardisées dans les hôpitaux et les cliniques spécialisées. Des investissements importants dans la recherche et le développement de nouvelles thérapies, associés à des initiatives visant à améliorer le suivi des patients et les soins de longue durée, stimulent encore davantage l'expansion du marché.

Analyse du marché européen du traitement de la polyglobulie essentielle.

Le marché européen du traitement de la polyglobulie essentielle devrait connaître une croissance significative au cours de la période de prévision, grâce à une meilleure connaissance des troubles hématologiques, à des infrastructures de soins de santé de pointe et à la disponibilité de thérapies ciblées. La région connaît une croissance dans les hôpitaux, les cliniques spécialisées et les centres de recherche, avec l'adoption croissante de nouveaux protocoles thérapeutiques pour de meilleurs résultats pour les patients.

Aperçu du marché britannique du traitement de la polyglobulie essentielle.

Le marché britannique du traitement de la polyglobulie essentielle devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des troubles hématologiques, l'importance croissante accordée au diagnostic précoce et l'adoption de traitements innovants dans les hôpitaux et les cliniques. Les programmes nationaux de santé favorisant la sensibilisation et l'accès des patients aux traitements contribuent également à la croissance du marché.

Analyse du marché allemand du traitement de la polyglobulie essentielle.

Le marché allemand du traitement de la polyglobulie essentielle devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à un niveau de soins de santé élevé, à la forte présence des laboratoires pharmaceutiques et à l'importance croissante accordée au traitement centré sur le patient. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les inhibiteurs de JAK et les thérapies combinées, favorisant ainsi une expansion plus large du marché.

Analyse du marché du traitement de la polyglobulie essentielle en Asie-Pacifique.

Le marché du traitement de la polyglobulie essentielle en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, grâce à l'élargissement de l'accès aux soins, à la sensibilisation croissante des patients et à l'augmentation des investissements dans la recherche en hématologie. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption massive de thérapies avancées, des améliorations des installations de diagnostic et la création de cliniques spécialisées, ce qui stimule la croissance du marché régional.

Analyse du marché japonais du traitement de la polyglobulie essentielle.

Le marché japonais du traitement de la polyglobulie essentielle prend de l'ampleur grâce à un système de santé performant, à une forte sensibilisation des patients et à l'adoption croissante de protocoles thérapeutiques fondés sur des données probantes. Les cliniques et hôpitaux spécialisés, qui privilégient le diagnostic précoce et la prise en charge à long terme des maladies, contribuent à l'expansion du marché. De plus, les initiatives de recherche en cours et le soutien gouvernemental aux soins hématologiques devraient stimuler le marché.

Analyse du marché chinois du traitement de la polyglobulie essentielle.

En 2024, le marché chinois du traitement de la polyglobulie essentielle représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé, à l'augmentation du nombre d'hôpitaux et de cliniques spécialisées, à la prévalence croissante de la polyglobulie essentielle et à la sensibilisation croissante du public aux traitements efficaces. L'accent mis par la région sur l'amélioration de l'accès aux nouvelles thérapies, conjugué à de solides initiatives gouvernementales et privées en matière de santé, continue de stimuler la croissance du marché.

Part de marché du traitement de la polyglobulie de Vaquez

L'industrie du traitement de la polycythémie vraie est principalement dirigée par des entreprises bien établies, notamment :

• Novartis AG (Suisse)

• Bristol-Myers Squibb Company (États-Unis)

• Incyte Corporation (États-Unis)

• AbbVie Inc. (États-Unis)

• Roche Holding AG (Suisse)

• Pfizer Inc. (États-Unis)

• Sanofi (France)

• AstraZeneca plc (Royaume-Uni)

• Amgen Inc. (États-Unis)

• Takeda Pharmaceutical Company Limited (Japon)

• GSK plc (Royaume-Uni)

• Bayer AG (Allemagne)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Johnson & Johnson et ses filiales (États-Unis)

• Celgene Corporation (États-Unis)

Derniers développements sur le marché mondial du traitement de la polyglobulie essentielle

- En novembre 2021, la Food and Drug Administration (FDA) américaine a approuvé le ropeginterféron alfa-2b-njft (nom commercial : BESREMi) pour le traitement des adultes atteints de polyglobulie essentielle (PV). Cette autorisation marque le premier traitement par interféron spécifiquement approuvé pour la PV, offrant une option thérapeutique aux patients, quels que soient leurs antécédents thérapeutiques. Le ropeginterféron alfa-2b est un interféron alpha-2b monopégylé à action prolongée, offrant une nouvelle approche pour la prise en charge de ce cancer du sang rare.

- En août 2025, la FDA a accordé la désignation de traitement révolutionnaire au rusfertide (PTG-300), un peptide mimétique de l'hepcidine, pour le traitement de l'érythrocytose chez les patients atteints de PV. Cette désignation s'appuyait sur les résultats positifs de l'étude de phase III VERIFY, qui a démontré l'efficacité du rusfertide pour réduire la dépendance à la phlébotomie et améliorer le contrôle hématologique chez les patients atteints de PV.

- En août 2025, la FDA a accordé la désignation de médicament orphelin au VGT-1849B, un inhibiteur sélectif de JAK2 expérimental, pour le traitement de la PV. Cette désignation reflète le potentiel du médicament à améliorer la sécurité et l'efficacité du traitement de la PV, répondant ainsi aux besoins non satisfaits des patients atteints de cette maladie hématologique rare.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.