Global Polyether Polyols Market

Taille du marché en milliards USD

TCAC :

%

USD

28.74 Billion

USD

40.18 Billion

2025

2033

USD

28.74 Billion

USD

40.18 Billion

2025

2033

| 2026 –2033 | |

| USD 28.74 Billion | |

| USD 40.18 Billion | |

| % | |

|

Segmentation du marché mondial des polyéthers, par type (polyols à mousse souple, polyols à mousse rigide, polyols à mousse rigide, et autres), par application (mousse souple, mousse rigide, revêtements, adhésifs, joints et élastomères, et autres), par utilisateur final (monnaie et literie, bâtiment et construction, automobile, électronique, chaussures, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Polyéther PolyolsTaille du marché

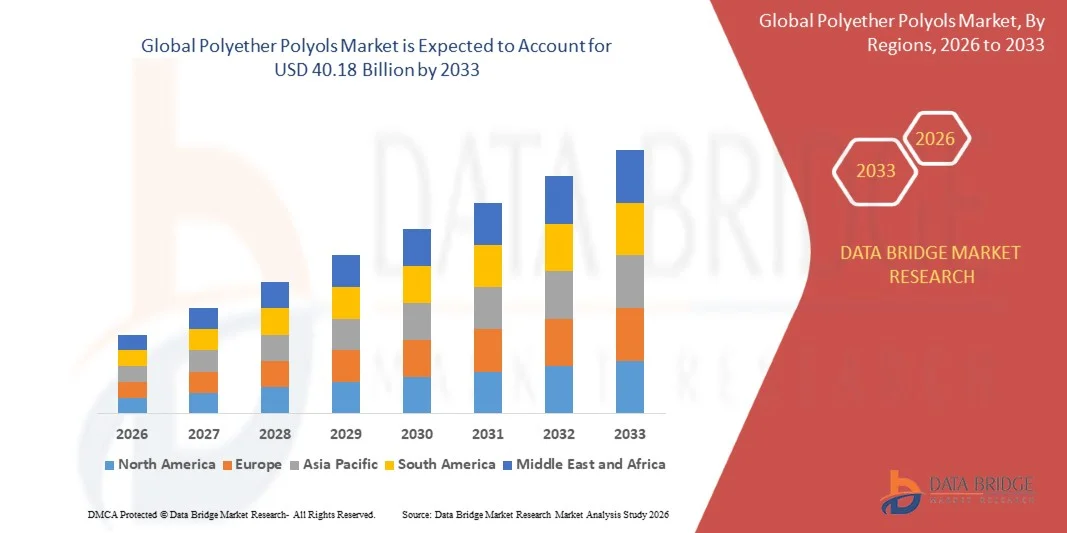

- La taille du marché mondial des polyéthers a été évaluée à28,74 milliards de dollars en 2025et devrait atteindre40,18 milliards de dollars en 2033, à uneTCAC de 4,28 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans la fabrication de mousses de polyuréthane et les applications d'élastomère spécialisé, ce qui entraîne une utilisation accrue des polyéthers polyols dans les secteurs résidentiel et commercial de l'utilisation finale.

- En outre, la demande croissante de mousse flexible haute performance, de systèmes d'isolation rigide et d'applications avancées en polyuréthane CASE établit des polyols polyéthers comme polyol moderne de choix pour diverses applications de synthèse et de formulation en polyuréthane. Ces facteurs convergents accélèrent l'adoption de solutions polyéther polyols, ce qui stimule considérablement la croissance de l'industrie.

Polyéther PolyolsAnalyse du marché

- Polyéther polyols, offrant une fonctionnalité polyvalente de polyéther à terminaison hydroxyle pour un large éventail d'applications de mousse de polyuréthane, d'élastomère, de revêtement, d'adhésif et d'étanchéité, sont des composants de plus en plus essentiels des industries modernes du mobilier, de la construction et de l'automobile, tant sur les marchés développés que émergents, en raison de leur stabilité hydrolytique accrue, de leur faible rendement en matière de traitement de la viscosité et de leur intégration transparente aux plates-formes de fabrication de polymères de polyuréthane à base d'isocyanate

- La demande croissante de polyéther polyols est principalement alimentée par la croissance généralisée du secteur de la mousse de polyuréthane pour les applications flexibles de mobilier et de matelas, la demande croissante d'isolation en polyuréthane rigide sur les marchés de la construction et de la construction, et une préférence croissante pour les polyéthers CASE polyols dans les formulations de revêtement, d'adhésif et d'élastomère

- L'Amérique du Nord a dominé le marché des polyols polyéthers avec la plus grande part de revenus de 37,4 % en 2025, caractérisée par l'adoption rapide de systèmes de polyuréthane de pointe, des capacités de fabrication élevées et une forte présence d'acteurs clés de l'industrie, les États-Unis ayant connu une forte croissance de la consommation de polyols polyéthers, en particulier dans les applications de mousse souple et de spécialité CASE, motivées par des innovations provenant à la fois de sociétés chimiques établies et de formulateurs de polyuréthane spécialisés.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des polyols polyéthers au cours de la période de prévision en raison de l'industrialisation croissante, de l'augmentation de l'activité dans le secteur de la construction et de l'augmentation rapide de la demande de produits en mousse de polyuréthane dans les domaines du mobilier, de l'automobile et de la construction.

- Le segment des polyols souples de mousse a dominé la plus grande part du marché de 47,6 % en 2025, sous l'impulsion de l'échelle mondiale massive de la production de mousse de polyuréthane flexible pour les applications de mobilier, de literie et de sièges automobiles

Portée etSegmentation du marché des polyols

| Attributs | Clé Polyéther PolyolsPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

| Principaux acteurs du marché | ·BASE SE(Allemagne) ·Société Dow Chemical(États-Unis) ·Covestro AG(Allemagne) ·Société Huntsman(États-Unis) ·Produits chimiques Shell(PaysBas) · Wanhua Chemical Group Co., Ltd. (Chine) · Repsol S.A. (Espagne) · Stepan Company (États-Unis) · Carpenter Co. (États-Unis) · Lanxess AG (Allemagne) · Mitsui Chemicals, Inc. (Japon) · Solvay S.A. (Belgique) · Evonik Industries AG (Allemagne) · Tosoh Corporation (Japon) · Sumitomo Chemical Co., Ltd. (Japon) · PCC Rokita SA (Pologne) · Oltchim S.A. (Roumanie) · Groupe Sinopec (Chine) · KPX Chemical (Corée du Sud) · Nanjing Hongbaoli Co., Ltd. (Chine) |

| Possibilités de marché | · Expansion de l'utilisation de la mousse d'isolation rigide et des applications bio-basées de polyol durables · L'augmentation de la demande dans les marchés émergents |

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Polyéther Polyols Tendances du marché

(en milliers de dollars)Amélioration de la durabilité grâce à la mise au point de polyols à base biologique et à des systèmes d'isolation économes en énergie(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial des polyéthers est l'intégration croissante avec les plateformes de matières premières bio-basées et l'investissement croissant dans le développement durable de mousse de polyuréthane et de systèmes d'isolation. Cette fusion de la chimie renouvelable et de la technologie de polyuréthane haute performance remodele de façon significative le profil de durabilité et le positionnement concurrentiel des producteurs de polyéther et des formulateurs de polyuréthane en aval

- Par exemple, BASF SE a développé sa gamme Sovermol de polyols bio-basés dérivés d'huiles naturelles en tant qu'alternatives renouvelables aux polyols polyéthers pétrochimiques conventionnels pour des applications de revêtement rigide et d'adhésif. De même, Covestro a avancé son programme de polyols cardyon, intégrant le dioxyde de carbone comme co-monomère dans la synthèse du polyol pour réduire la dépendance des matières premières fossiles et l'empreinte carbone

- Les développements bio-basés et à faible teneur en carbone en polyol permettent de réduire la dépendance à l'égard des matières premières pétrochimiques à l'oxyde de propylène, d'améliorer les compétences en matière de durabilité pour la commercialisation des produits en aval du polyuréthane et d'améliorer la conformité de la réglementation à l'évolution des exigences mondiales en matière de rapports sur la durabilité. Par exemple, la ligne de polyol biologique TEROL de Huntsman Corporation permet aux formulateurs d'obtenir jusqu'à 50 % de carbone renouvelable dans les applications de revêtement rigide et de polyuréthane adhésif. En outre, les formulations avancées en polyol de mousse rigide intégrant des systèmes d'agents gonflants de nouvelle génération offrent aux fabricants la possibilité d'obtenir des valeurs supérieures d'isolation thermique lambda dans les applications de construction et de construction, répondant aux exigences de plus en plus strictes du code de construction en matière d'efficacité énergétique

- L'intégration sans faille des polyéthers de nouvelle génération avec les systèmes d'isocyanate de MDI et de TDI, ainsi que les plates-formes d'aide au traitement et aux additifs compatibles, facilite l'adoption d'un large éventail d'applications de mousse souple, d'isolation rigide et de polyuréthane CASE. Grâce à une architecture moléculaire polyol avancée, les formulateurs peuvent concevoir des systèmes de polyuréthane avec des performances mécaniques précises, une structure cellulaire en mousse et des propriétés d'isolation thermique pour diverses applications

- Cette tendance vers des chimies polyéther polyol plus durables, optimisées par les performances et adaptées aux applications est fondamentalement en train de remodeler les attentes des formulateurs pour l'acquisition de matières premières en polyuréthane. Par conséquent, des entreprises telles que Wanhua Chemical développent des qualités de polyol polyéther à teneur biologique de nouvelle génération avec des références de matières premières renouvelables améliorées et des profils de performance en mousse flexibles améliorés pour les marchés du mobilier et de la literie de nouvelle génération

- La demande de polyéther polyols qui offre une intégration sans faille avec les plates-formes de systèmes de polyuréthane biobasés et économes en énergie augmente rapidement dans les secteurs de la construction et des biens de consommation, les fabricants privilégiant de plus en plus la durabilité et les performances complètes en polyuréthane

Dynamique du marché des polyols

Chauffeur

Besoin de croissance en raison de la hausse des activités de construction et de l'adoption de la mousse de polyuréthane

- La prévalence croissante des exigences en matière d'efficacité énergétique dans la construction de bâtiments et l'adoption accélérée de systèmes d'isolation en polyuréthane et de mousses flexibles à haute performance sont des moteurs importants de la demande accrue de polyéther polyols

- Par exemple, en avril 2025, Covestro AG a annoncé une expansion stratégique de sa production de polyéther polyols en Asie afin de répondre à la demande croissante des secteurs du mobilier, de l'isolation des bâtiments et des sièges automobiles de la région. De telles stratégies de la part des entreprises clés devraient stimuler la croissance de l'industrie des polyols polyéthers au cours de la période de prévision

- Alors que les entrepreneurs de construction et de construction déploient de plus en plus de systèmes d'isolation en polyuréthane rigide pour répondre aux normes d'efficacité énergétique, les polyéthers offrent une flexibilité de formulation avancée, y compris des profils de réactivité réglables, une compatibilité avec un large éventail de systèmes d'agents de soufflage et la capacité d'obtenir des performances d'isolation thermique supérieures, offrant un avantage convaincant par rapport aux produits chimiques d'isolation alternatifs

- En outre, la préférence croissante des consommateurs pour la mousse de polyuréthane flexible à haut confort dans les applications de mobilier et de literie et le désir de performances de réduction du bruit et des sièges avancés dans les systèmes de polyuréthane automobile font des polyéthers une composante intégrante de ces plates-formes de matériaux de polyuréthane de grande valeur, offrant une intégration sans faille avec les systèmes MDI, TDI et isocyanates spécialisés

- La fonctionnalité des polyols polyéthers dans les applications de polyuréthane CASE pour la performance de revêtement de protection, la durabilité de l'étanchéité élastomère, le collage de la structure adhésive et la flexibilité de l'élastomère polyuréthane thermoplastique sont des facteurs clés qui propulsent leur adoption dans les secteurs des matériaux de polyuréthane industriels et des matériaux destinés aux consommateurs. La tendance vers des formulations de polyuréthane axées sur les performances et la disponibilité croissante de nuances de polyéther polyol spécifiques à l'application contribuent davantage à la croissance du marché

Restriction/Défi

(en milliers de dollars)Préoccupations au sujet de la volatilité des stocks d'oxyde de propylène et du règlement environnemental sur les systèmes d'isocyanate(en milliers de dollars)

- Les préoccupations liées à la volatilité des coûts d'alimentation en oxyde de propylène sous-jacents à la production de polyéther polyol, ainsi qu'à l'augmentation du contrôle réglementaire environnemental et sanitaire des systèmes de polyuréthane à base d'isocyanate, posent des défis importants à la stabilité de la chaîne d'approvisionnement et à la croissance du marché.

- Par exemple, d'importantes perturbations dans les chaînes d'approvisionnement en oxyde de propylène entraînées par des pannes d'installations pétrochimiques et des contraintes logistiques ont historiquement déclenché une forte volatilité des prix du polyéther polyol, créant des défis en matière de planification des achats pour les fabricants de meubles, de construction et de polyuréthane automobile en aval.

- Pour renforcer la confiance de la clientèle, il est essentiel de répondre à ces préoccupations en matière de sécurité d'approvisionnement par la gestion stratégique des stocks d'oxyde de propylène, des accords d'approvisionnement à long terme en matières premières et des investissements dans d'autres voies de synthèse, comme la production d'oxyde de propylène à base de peroxyde d'hydrogène. Des entreprises comme BASF et Dow Chemical mettent l'accent sur leur intégration en arrière dans la production d'oxyde de propylène et sur leurs stratégies diversifiées d'achat de matières premières en tant que principaux séparateurs de sécurité d'approvisionnement. De plus, le resserrement des cadres réglementaires autour des limites d'exposition professionnelle aux isocyanates en Amérique du Nord et en Europe accroît les exigences en matière de contrôle technique et de protection des travailleurs pour les fabricants de systèmes de polyéthers. Bien que les procédés modernes de fabrication de mousses pulvérisées et de mousses rigides aient amélioré de façon significative les profils de protection des travailleurs, les coûts résiduels de conformité aux règlements demeurent un facteur pour les petits fabricants de systèmes de polyuréthane

- Alors que les technologies de production et la résilience de la chaîne d'approvisionnement s'améliorent continuellement, la sensibilité des prix des polyéthers polyols aux mouvements du marché de l'oxyde de propylène et de l'oxyde d'éthylène en amont peut encore créer des incertitudes en matière d'approvisionnement, en particulier pour les petits fabricants de polyuréthane opérant sur des structures à marge étroite.

- Surmonter ces défis en améliorant la diversification des matières premières, en sensibilisant les consommateurs aux pratiques sécuritaires de manutention du polyuréthane et en mettant au point des formulations plus durables et moins dangereuses pour les systèmes de polyol et de polyuréthane sera vital pour une croissance soutenue du marché.

Polyéther Polyols Étendue du marché

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché des polyols polyéthers est segmenté en polyols mousse flexibles, polyols mousse rigides, polyols CASE et autres. En 2025, le segment des polyols souples de mousse a dominé la plus grande part du marché, soit 47,6 %, sous l'impulsion de la production mondiale massive de mousse de polyuréthane flexible pour le mobilier, la literie et les sièges automobiles. Les formulateurs de mousse de polyuréthane s'appuient sur des polyols de mousse flexibles pour leur capacité à fournir le profil de réactivité contrôlé, la structure cellulaire et la performance d'allongement mécanique requis par les applications de confort et de rembourrage. Le marché voit également une forte demande de nuances souples de polyol mousse en raison de leur grande disponibilité commerciale, de leur prix concurrentiel et de leur acceptation réglementaire bien établie sur les marchés mondiaux de la fabrication de mousse.

Le segment des polyols CASE devrait connaître le taux de croissance le plus rapide de 11,2% entre 2026 et 2033, alimenté par l'adoption croissante de revêtements polyuréthanes, d'adhésifs, d'étanchéités et d'élastomères à haute performance dans les secteurs de la construction, de l'automobile et de l'entretien industriel. Les polyols CASE polyéther offrent une stabilité hydrolytique supérieure, une flexibilité à basse température et une large compatibilité chimique dans les applications extérieures et industrielles exigeantes en polyuréthane, ce qui en fait le choix préféré pour les marchés du revêtement spécial, de l'étanchéité et de l'adhésif.

- Par demande

Sur la base de l'application, le marché des polyols polyéthers est segmenté en mousse flexible, mousse rigide, revêtements, adhésifs, scellants et élastomères, et autres. En 2025, le segment de la mousse flexible détenait la plus grande part du marché de 30 %, sous l'effet de la position dominante de la mousse de polyuréthane flexible à base d'éther dans les marchés mondiaux du mobilier, de la literie et des sièges automobiles. Les avantages de performance bien établis et le profil de fabrication concurrentiel des systèmes de mousse flexibles à base de polyéther continuent de renforcer leur position dominante dans la structure de la demande mondiale en polyol.

On s'attend à ce que le segment de la mousse rigide soit témoin du TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante d'isolation thermique en polyuréthane haute performance dans le bâtiment et la construction, de la logistique de la chaîne du froid et des applications d'appareils écoénergétiques. Des réglementations mondiales de plus en plus strictes en matière d'efficacité énergétique des bâtiments et la forte isolation thermique des systèmes de mousse rigide de polyuréthane par rapport aux matériaux d'isolation minéraux et organiques concurrents soutiennent la forte croissance de la demande de polyéther dans les applications de mousse rigide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des polyols polyéthers est segmenté en Meubles & Literie, Bâtiment & Construction, Automobile, Électronique, Chaussures, etc. En 2025, le segment Meubles & Literie a représenté la plus grande part du marché de 22 %, grâce à l'ampleur mondiale de la production de mousse de polyuréthane flexible pour les applications résidentielles et commerciales de sièges et de matelas. L'augmentation des dépenses de consommation de la classe moyenne mondiale consacrées à des meubles de qualité et à des produits de couchage haut de gamme sur les marchés en développement renforce la croissance forte et soutenue de la demande de mousse de polyuréthane souple dans le secteur des meubles et de la literie.

Le segment Construction et construction devrait connaître le TCAC le plus rapide de 2026 à 2033, grâce au déploiement croissant de panneaux d'isolation en polyuréthane rigide, de systèmes d'isolation en mousse de pulvérisation et d'applications d'adhésif et d'étanchéité en polyuréthane structurel sur les marchés mondiaux de la construction résidentielle et commerciale. Le resserrement continu des codes d'efficacité énergétique des bâtiments et des objectifs de réduction du carbone prescrits par le gouvernement en Amérique du Nord, en Europe et en Asie accélère l'adoption de l'isolation en mousse rigide en polyuréthane et accroît considérablement la contribution du secteur de la construction à la demande de polyéther polyol.

Polyéther Polyols Marché Analyse régionale

- L'Amérique du Nord a dominé le marché des polyols polyéthers avec la plus grande part de revenus de 37,4 % en 2025, sous l'impulsion d'une forte demande de mousses intermédiaires flexibles et d'applications spécialisées en polyuréthane CASE, ainsi que d'importants investissements dans la capacité de production et la technologie par les principaux fabricants de produits chimiques.

- Les fabricants de la région apprécient hautement la grande polyvalence de la formulation, les performances bien établies et l'infrastructure de chaîne d'approvisionnement mature de polyéther polyols dans plusieurs secteurs d'utilisation finale du polyuréthane de grande valeur, y compris le mobilier, l'isolation de la construction et les sièges automobiles

- Cette adoption généralisée est soutenue par une forte consommation industrielle de produits chimiques, une base technologiquement avancée de fabrication de polyuréthane, et la préférence croissante pour des plates-formes de polyéthers polyols durables et économes en énergie, établissant des polyéthers polyols comme bloc de construction privilégié pour les applications résidentielles et industrielles en polyuréthane

Aperçu du marché américain des polyéthers

Le marché des polyéthers polyols aux États-Unis a enregistré la plus grande part des revenus en Amérique du Nord en 2025, alimentée par la solide base de fabrication de mousse de polyuréthane flexible au Canada et le déploiement croissant de systèmes d'isolation rigide à base de polyéther dans les secteurs de la construction commerciale et résidentielle. Les formulateurs de polyuréthane privilégient de plus en plus le développement de qualités polyéther polyol de haute performance optimisées pour l'isolation des bâtiments écoénergétiques et les applications d'intérieur automobile avancées. La préférence croissante pour des matériaux de polyuréthane durables, combinée à une forte demande des fabricants de meubles, de literie et de polyuréthane CASE, propulse l'industrie des polyéthers.

Europe Polyéther Polyols Aperçu du marché

Le marché des polyols polyéthers en Europe devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement grâce à des directives strictes de l'UE sur l'efficacité énergétique des bâtiments favorisant le déploiement de systèmes d'isolation en polyuréthane rigide à haute performance et à l'augmentation de la demande de solutions de remplacement durables et bio-basées dans les applications de meubles, d'automobiles et de polyuréthane CASE. La croissance de l'adoption de la chimie du polyuréthane vert, associée à la demande de nuances de polyol réduites en carbone, favorise une innovation importante dans les industries européennes des matières premières et de la formulation du polyuréthane.

U.K. Polyéther Polyols Aperçu du marché

On s'attend à ce que le marché des polyols polyéthers du Royaume-Uni se développe à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation de la demande d'isolation en polyuréthane rigide à haute performance dans les rénovations résidentielles et commerciales et les nouvelles applications de construction. En outre, les pressions réglementaires croissantes visant à améliorer l'efficacité énergétique du parc national de bâtiments encouragent les grandes entreprises de construction et les entrepreneurs d'isolation spécialisée à accélérer le déploiement de systèmes d'isolation en mousse rigide en polyuréthane. L'accent mis par le Royaume-Uni sur la décarbonisation, parallèlement à son infrastructure de fabrication de produits chimiques et de polyuréthane, bien développée, devrait continuer de stimuler la croissance du marché.

Allemagne Polyéther Polyols Aperçu du marché

Au cours de la période de prévision, le marché allemand des polyéthers devrait se développer avec un TCAC considérable, alimenté par l'augmentation de la demande de mousse flexible de polyuréthane haute performance, d'isolation rigide et de systèmes de polyuréthane CASE dans les secteurs du mobilier, de la fabrication automobile et de la construction industrielle bien développés du pays. L'infrastructure de pointe de l'industrie chimique allemande, associée à l'accent mis sur l'innovation technologique, l'efficacité des procédés et la conformité au principe de durabilité, favorise l'adoption de grades polyéther polyol de nouvelle génération sur toutes les grandes plateformes d'application en polyuréthane.

Aperçu du marché des polyols polyéthers d'Asie-Pacifique

Le marché des polyols polyéthers de l'Asie-Pacifique est sur le point de croître au rythme le plus rapide de 12,1 % au cours de la période de prévision de 2026 à 2033, en raison de l'expansion rapide de l'activité de construction, de l'augmentation de la production de mobilier et de literie et de la forte croissance des secteurs manufacturiers automobiles dans des pays comme la Chine, l'Inde et la Corée du Sud. La forte orientation de la région vers la croissance de la capacité de fabrication des matières premières et des systèmes de polyuréthane canadiens, appuyée par des initiatives gouvernementales de développement industriel et des investissements étrangers directs dans la production de polyuréthane, est à l'origine d'une forte adoption des polyéthers dans tous les principaux segments d'application.

Japon Polyéther Polyols Aperçu du marché

Le marché japonais des polyéthers prend de l'ampleur en raison des capacités de fabrication avancées de la chimie du polyuréthane et de la technologie des matériaux, de la poursuite des investissements dans des applications de haute performance dans l'automobile et les matériaux électroniques et de la demande de polyéthers spécialisés optimisés pour les applications. Le marché japonais met l'accent sur la précision et la qualité des matériaux de polyuréthane, et l'adoption de nuances de polyéther polyol de spécialité est due à la sophistication croissante des industries de fabrication d'intérieurs automobiles, d'encapsulation de composants électroniques et de polyuréthane de spécialité CASE.

Chine Polyéther Polyols Aperçu du marché

En 2025, le marché chinois des polyéthers a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion massive de la capacité de production nationale de polyéthers, à la croissance rapide des secteurs de la mousse souple et de l'isolation rigide, ainsi qu'à la forte croissance des marchés de l'automobile et du polyuréthane. La Chine est le premier producteur et consommateur mondial de polyéther polyols, et la demande intérieure continue d'être forte dans les secteurs de la mousse de meubles, de l'isolation des bâtiments et des sièges automobiles est soutenue par une base de fabrication locale de plus en plus compétitive et technologiquement avancée.

Part de marché des polyols en polyéther

L'industrie Polyéther Polyols est principalement dirigée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Dow Chemical Company (États-Unis)

- Covestro AG (Allemagne)

- Huntsman Corporation (États-Unis)

- Shell Chemicals (Pays-Bas)

- Wanhua Chemical Group Co., Ltd. (Chine)

- Repsol S.A. (Espagne)

- Société Stepan (États-Unis)

- Carpenter Co. (États-Unis)

- Lanxess AG (Allemagne)

- Mitsui Chemicals, Inc. (Japon)

- Solvay S.A. (Belgique)

- Evonik Industries AG (Allemagne)

- Société Tosoh (Japon)

- Sumitomo Chemical Co., Ltd. (Japon)

- PCC Rokita SA (Pologne)

- Oltchim S.A. (Roumanie)

- Groupe Sinopec (Chine)

- KPX Chemical (Corée du Sud)

- Nanjing Hongbaoli Co., Ltd. (Chine)

Les derniers développements du marché mondial des polyéthers

- En avril 2023, Covestro AG a annoncé une initiative stratégique d'expansion de la capacité de son usine de production de polyols polyéthers de Shanghai, en Chine, visant à renforcer la fiabilité de son offre de mousse de meubles, d'isolation rigide et de sièges automobiles en croissance en Asie-Pacifique, soulignant l'engagement de l'entreprise à fournir des solutions compétitives d'approvisionnement en polyols polyéthers sur le marché mondial du polyuréthane en croissance la plus rapide

- En mars 2023, BASF SE a introduit sa nouvelle génération d'extensions de plate-forme en polyol biologique de Sovermol pour des applications de revêtement rigide et de polyuréthane adhésif, spécialement développée pour permettre aux formulateurs d'atteindre une teneur en carbone renouvelable plus élevée dans les systèmes CASE polyuréthane avec des profils de performance maintenus, mettant en évidence l'engagement de la société à faire progresser la chimie durable des matières premières en polyuréthane

- En mars 2023, Wanhua Chemical Group a annoncé la mise en service réussie d'un important nouveau complexe de production de polyols polyéther en Chine, qui représente l'une des plus grandes expansions de la capacité de polyol monosite au monde et vise à soutenir la demande intérieure et d'exportation croissante de mousse souple, de mousse rigide et de polyol polyéther CASE

- En février 2023, Huntsman Corporation a annoncé un partenariat commercial stratégique avec un fabricant de produits de construction de premier plan afin de co-développer des systèmes d'isolation en mousse à base de polyéther polyol de nouvelle génération, spécialement conçus pour répondre aux exigences de performance thermique et de stabilité dimensionnelle des applications modernes de construction de bâtiments à énergie nulle

- En janvier 2023, Stepan Company a dévoilé une gamme améliorée de produits de polyol bio dérivés de polyols à base d'huiles naturelles, spécialement conçus pour les applications en mousse souple et en polyuréthane CASE nécessitant des références de matières premières renouvelables, permettant aux utilisateurs d'atteindre des objectifs de durabilité tout en maintenant des normes de performance élevées en polyuréthane

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.