Global Polyethylene Terephthalate Pet Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

85.90 Billion

USD

126.91 Billion

2025

2033

USD

85.90 Billion

USD

126.91 Billion

2025

2033

| 2026 –2033 | |

| USD 85.90 Billion | |

| USD 126.91 Billion | |

| % | |

|

Segmentation du marché mondial des emballages en polyéthylène téréphtalate (PET), par type d'emballage (bouteilles et pots, sacs et sachets, barquettes, couvercles et bouchons), forme (PET amorphe et PET cristallin), technologie de remplissage (à chaud, à froid, aseptique et autres), type d'emballage (souple et rigide), secteur d'utilisation finale (agroalimentaire, pharmaceutique, cosmétique et autres) : tendances et prévisions jusqu'en 2033

Taille du marché des emballages en polyéthylène téréphtalate (PET)

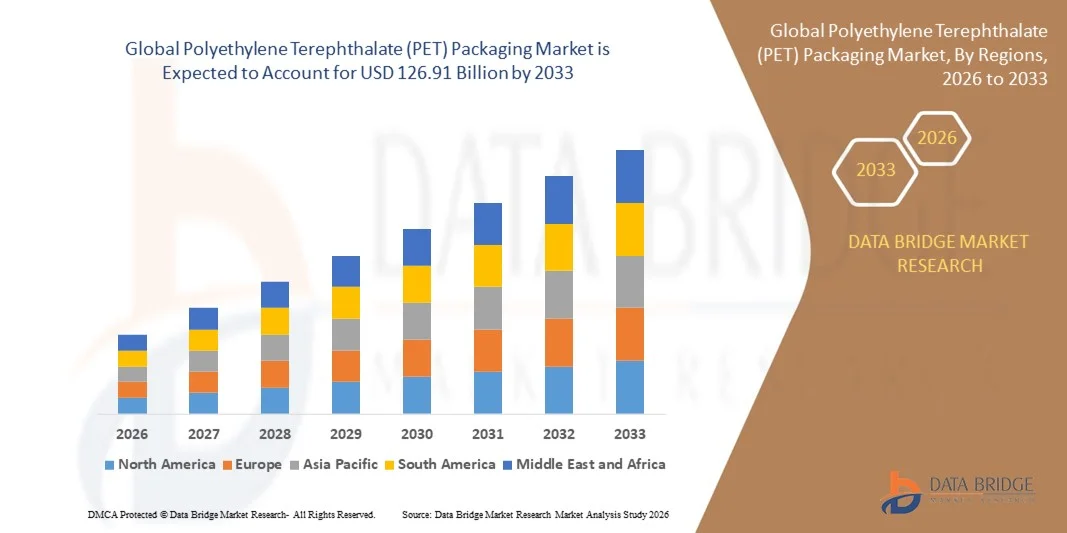

- Le marché mondial des emballages en polyéthylène téréphtalate (PET) était évalué à 85,90 milliards de dollars américains en 2025 et devrait atteindre 126,91 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux d'emballage durables et légers dans les secteurs de l'alimentation et des boissons, des soins personnels et pharmaceutiques.

- L'adoption croissante de solutions d'emballage PET recyclables et réutilisables, stimulée par les réglementations environnementales et la préférence des consommateurs pour les produits écologiques, contribue à l'expansion du marché.

Analyse du marché des emballages en polyéthylène téréphtalate (PET)

- Le marché des emballages PET connaît une forte croissance grâce à ses propriétés supérieures telles que sa durabilité, sa résistance chimique et sa polyvalence dans de nombreux secteurs d'utilisation finale.

- La demande croissante de boissons conditionnées, associée à l'expansion du commerce électronique et à l'urbanisation, renforce encore l'adoption des emballages PET sur les marchés mondiaux.

- L'Amérique du Nord a dominé le marché des emballages en polyéthylène téréphtalate (PET) avec la plus grande part de revenus (37,92 %) en 2025, grâce à l'utilisation intensive des bouteilles en PET dans les secteurs des boissons et de l'alimentation et à la multiplication des initiatives de développement durable dans toute la région.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des emballages en polyéthylène téréphtalate (PET) , sous l'effet de la hausse des revenus disponibles, de l'intérêt croissant des consommateurs pour des emballages pratiques et des initiatives gouvernementales promouvant des pratiques d'emballage durables.

- Le segment des bouteilles et des bocaux a représenté la plus grande part de revenus du marché en 2025, grâce à leur utilisation intensive dans les industries des boissons, de l'alimentation et pharmaceutique, due à leur durabilité, leur transparence et leur légèreté. La capacité des bouteilles et bocaux en PET à préserver la fraîcheur des produits et à résister à la casse en fait une solution d'emballage privilégiée sur les marchés mondiaux.

Portée du rapport et segmentation du marché des emballages en polyéthylène téréphtalate (PET)

|

Attributs |

Emballages en polyéthylène téréphtalate (PET) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des emballages en polyéthylène téréphtalate (PET)

Adoption croissante du PET recyclé (rPET) dans les solutions d'emballage

- L'importance croissante accordée au développement durable favorise l'adoption généralisée du polyéthylène téréphtalate recyclé (rPET) dans des secteurs tels que l'agroalimentaire, les cosmétiques et l'industrie pharmaceutique. Les marques privilégient les matériaux écologiques pour atteindre leurs objectifs de développement durable et se conformer aux réglementations internationales sur la réduction des déchets plastiques. Cette tendance encourage une approche d'économie circulaire, réduit l'impact environnemental et stimule la production mondiale de rPET, les entreprises s'attachant à boucler le cycle de recyclage des matériaux.

- Les initiatives gouvernementales promouvant le recyclage du plastique et les programmes de responsabilité élargie des producteurs (REP) accélèrent la transition vers l'utilisation du rPET. Les fabricants investissent dans des technologies de recyclage avancées, telles que la dépolymérisation chimique, afin d'améliorer la qualité et la transparence du PET recyclé, le rendant ainsi adapté aux applications haut de gamme. Ces initiatives sont soutenues par des collaborations internationales et des réformes politiques visant à minimiser la dépendance aux décharges et à améliorer l'efficacité du recyclage sur l'ensemble des marchés.

- Le rapport coût-efficacité et les performances comparables du rPET par rapport au PET vierge incitent les fabricants d'emballages à intégrer davantage de matières recyclées dans les bouteilles, les contenants et les films. Cela permet non seulement de réduire l'empreinte carbone, mais aussi de renforcer l'image de marque auprès des consommateurs soucieux de l'environnement. Cette transition vers des emballages circulaires aide également les entreprises à atteindre leurs objectifs de neutralité carbone et à se conformer aux certifications de durabilité internationales et aux normes d'éco-étiquetage.

- Par exemple, en 2024, plusieurs entreprises de boissons en Europe ont annoncé le lancement de bouteilles 100 % rPET afin de se conformer à la réglementation européenne sur les emballages et aux objectifs de développement durable. Ces initiatives établissent de nouvelles normes en matière de pratiques d'emballage responsables et encouragent leur adoption sur les marchés émergents. L'expansion rapide des sites de production de rPET, notamment en Asie-Pacifique et en Amérique du Nord, devrait permettre de combler les déficits d'approvisionnement et de répondre à la demande croissante du secteur.

- Alors que l'adoption du rPET continue de progresser, garantir un approvisionnement constant en matériaux recyclés de haute qualité demeure un défi. Le renforcement des systèmes de collecte des déchets et l'amélioration des infrastructures de recyclage seront essentiels pour généraliser cette tendance durable à l'échelle mondiale. La collaboration entre les gouvernements, les producteurs et les recycleurs est cruciale pour créer un écosystème en boucle fermée qui minimise les déchets et favorise la durabilité des matériaux à long terme.

Dynamique du marché des emballages en polyéthylène téréphtalate (PET)

Conducteur

Demande croissante de matériaux d'emballage légers et durables

- Le besoin croissant de solutions d'emballage légères, économiques et durables stimule la demande de PET dans de nombreux secteurs d'utilisation finale. L'emballage en PET offre un rapport résistance/poids supérieur, une excellente transparence et une résistance chimique, ce qui en fait un choix idéal pour les boissons, les produits de soins personnels et les produits pharmaceutiques. La capacité du PET à préserver l'intégrité du produit tout en minimisant la consommation de matière contribue significativement à des systèmes d'emballage durables et efficaces.

- Les fabricants adoptent de plus en plus le PET en raison de sa recyclabilité et de sa capacité à réduire les coûts de transport. La légèreté de ce matériau permet de réduire considérablement les dépenses logistiques et les émissions de carbone, s'inscrivant ainsi dans la tendance mondiale vers des emballages durables. L'adaptabilité du PET à différents formats d'emballage renforce encore son attrait, contribuant à l'optimisation des coûts et des performances pour les applications d'emballage rigides et souples.

- Les progrès technologiques dans la transformation du PET, tels que l'amélioration du moulage par étirage-soufflage et des techniques de revêtement barrière, optimisent les performances et prolongent la durée de conservation des produits. Ces avancées élargissent le champ d'application du PET à des secteurs exigeant une conservation de haute qualité, comme les produits laitiers, les boissons et les produits pharmaceutiques. Les investissements continus en R&D stimulent également l'innovation dans le domaine du PET biosourcé, ce qui pourrait réduire davantage l'impact environnemental et accroître le potentiel du marché.

- Par exemple, en 2023, les fabricants d'emballages ont lancé des contenants PET multicouches conçus pour une fraîcheur prolongée et une meilleure protection des produits, répondant ainsi à la demande croissante du secteur agroalimentaire. Ces innovations améliorent l'efficacité des emballages, réduisent les déchets et offrent aux marques des alternatives durables sans compromis sur la qualité ni le confort du consommateur. Les fabricants intègrent de plus en plus de fonctionnalités intelligentes dans leurs emballages afin d'en améliorer la fonctionnalité et l'expérience utilisateur.

- Bien que le PET demeure un matériau d'emballage dominant, l'innovation continue est essentielle pour répondre aux préoccupations environnementales et accroître l'efficacité du recyclage, garantissant ainsi la compétitivité du marché à long terme. Les entreprises doivent privilégier le développement de systèmes en boucle fermée, l'amélioration de la traçabilité des matériaux et le renforcement des réseaux de collecte. L'évolution constante des technologies d'emballage en PET jouera un rôle crucial dans la réalisation de l'économie circulaire et la réduction de la dépendance au plastique vierge.

Retenue/Défi

Préoccupations environnementales et fluctuations des prix des matières premières

- Les défis environnementaux liés à l'élimination du PET et l'efficacité limitée des systèmes de recyclage constituent toujours des obstacles importants à la croissance du marché. Malgré un fort potentiel de recyclabilité, l'insuffisance des infrastructures de collecte des déchets fait souvent que le PET contribue à la pollution plastique. La surveillance accrue du public et des autorités réglementaires à l'égard des plastiques à usage unique a accentué la pression sur les fabricants d'emballages pour qu'ils adoptent des alternatives plus écologiques et plus durables.

- La prise de conscience croissante des enjeux environnementaux et les réglementations gouvernementales strictes concernant les plastiques à usage unique incitent les fabricants à adopter des alternatives plus écologiques. Cependant, le recyclage à grande échelle demeure difficile en raison des problèmes de contamination et des capacités de traitement limitées du rPET. La mise en place de systèmes de tri des déchets et de technologies de tri améliorées est nécessaire pour remédier aux inefficacités du recyclage et minimiser les rejets de plastique dans l'environnement.

- Les fluctuations des prix du pétrole brut, qui influent directement sur le coût de la résine PET vierge, engendrent également une instabilité des coûts de production pour les fabricants d'emballages. Ces variations de prix peuvent impacter la rentabilité et perturber la planification de la chaîne d'approvisionnement des grands producteurs. L'imprévisibilité des prix des matières premières limite également la capacité des entreprises à maintenir des stratégies de prix cohérentes, notamment sur les marchés émergents à forte consommation.

- Par exemple, en 2023, les prix mondiaux de la résine PET ont flambé en raison des contraintes d'approvisionnement en matières premières telles que le PTA et le MEG, entraînant une hausse des coûts de production pour les entreprises d'emballage. Les fabricants ont subi des pressions financières supplémentaires du fait de la hausse concomitante des coûts de transport et des prix de l'énergie. Ces facteurs économiques ont renforcé l'urgence de conclure des contrats d'approvisionnement à long terme et de diversifier les sources de matières premières.

- Alors que le marché continue d'innover en matière de matériaux durables, il sera essentiel de remédier aux inefficacités du recyclage et de stabiliser les chaînes d'approvisionnement en matières premières pour garantir une croissance équilibrée et respectueuse de l'environnement du secteur des emballages PET. La collaboration entre les gouvernements, les recycleurs et les producteurs jouera un rôle clé pour minimiser les risques et promouvoir une économie de l'emballage plus circulaire et plus stable en termes de coûts.

Le marché des emballages en polyéthylène téréphtalate (PET)

Le marché mondial des emballages en polyéthylène téréphtalate (PET) est segmenté en fonction du type d'emballage, de la forme, de la technologie de remplissage, du type d'emballage et du secteur d'utilisation finale.

- Par type d'emballage

Le marché des emballages PET est segmenté selon le type de conditionnement : bouteilles et pots, sacs et sachets, barquettes, et couvercles/bouchons. En 2025, le segment des bouteilles et pots détenait la plus grande part de chiffre d’affaires, grâce à leur utilisation intensive dans les industries des boissons, de l’alimentation et pharmaceutique, due à leur durabilité, leur transparence et leur légèreté. La capacité des bouteilles et pots PET à préserver la fraîcheur des produits et à résister aux chocs en fait une solution d’emballage privilégiée sur les marchés mondiaux.

Le segment des sachets et poches devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'emballages souples et portables. Ces poches en PET gagnent en popularité grâce à leur praticité, leur faible consommation de matière et leur compatibilité avec les technologies de remplissage modernes. La tendance aux emballages légers et compacts favorise également l'adoption des sachets et poches en PET, notamment pour les plats préparés et les produits alimentaires nomades.

- Par formulaire

Selon sa forme, le marché des emballages PET se divise en PET amorphe et PET cristallin. Le segment du PET amorphe représentait la plus grande part de revenus en 2025, grâce à son excellente clarté, sa flexibilité et sa facilité de thermoformage, qui en font un matériau idéal pour diverses applications d'emballage. Sa transparence supérieure permet une meilleure visibilité du produit, un facteur clé stimulant la demande dans les secteurs de l'agroalimentaire, des boissons et des produits d'hygiène et de beauté.

Le segment du PET cristallin devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à ses propriétés mécaniques supérieures, sa résistance aux températures élevées et sa stabilité chimique. Le PET cristallin est de plus en plus utilisé dans des applications exigeant une grande durabilité et des propriétés de barrière, comme les contenants pour boissons chaudes et les emballages pharmaceutiques. L'expansion de ce segment est également soutenue par les innovations en matière de technologie de cristallisation et le développement de matériaux PET recyclables haute performance.

- Par la technologie de remplissage

Selon la technologie de remplissage, le marché des emballages PET se segmente en remplissage à chaud, remplissage à froid, remplissage aseptique et autres. Le segment du remplissage à froid dominait le marché en 2025, principalement grâce à son utilisation répandue dans les emballages de boissons gazeuses, de bouteilles d'eau et de produits laitiers. Le remplissage à froid garantit l'intégrité du produit sans altérer les performances du matériau, ce qui en fait une solution privilégiée par les fabricants de boissons.

Le segment du remplissage aseptique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'emballages à durée de conservation prolongée et de solutions exemptes de contamination. Cette technologie est largement utilisée pour le conditionnement de jus, de produits laitiers et de boissons nutraceutiques exigeant des conditions stériles. La croissance de ce segment est également favorisée par les progrès réalisés dans le domaine des revêtements barrières stériles et des équipements de remplissage à haute efficacité énergétique.

- Par type d'emballage

Selon le type d'emballage, le marché des emballages PET se divise en emballages souples et emballages rigides. Le segment des emballages rigides a généré la plus grande part de revenus en 2025 grâce à leur robustesse, leurs excellentes propriétés de barrière et leur utilisation répandue dans les boissons et les produits d'hygiène personnelle. Les emballages rigides en PET offrent une grande résistance aux chocs et sont recyclables, ce qui les rend particulièrement adaptés aux applications commerciales à grand volume.

Le segment des emballages souples devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante d'emballages légers, économiques et durables. Les emballages souples en PET offrent une meilleure utilisation des matériaux et une efficacité de transport accrue, répondant ainsi aux besoins croissants du commerce électronique et des produits alimentaires prêts à consommer. La croissance de ce segment est également soutenue par le développement continu de films PET recyclables et biosourcés.

- Par secteur d'utilisation finale

Le marché des emballages PET est segmenté, selon le secteur d'utilisation finale, en agroalimentaire, pharmaceutique, cosmétique et autres. Le segment agroalimentaire dominait le marché en 2025, porté par une forte consommation d'eau en bouteille, de boissons gazeuses et de plats préparés. La transparence, la sécurité et la polyvalence du PET en font le matériau de prédilection pour l'emballage d'une large gamme de produits alimentaires et de boissons à l'échelle mondiale.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de solutions d'emballage sûres, inviolables et légères. Le PET est largement utilisé pour les sirops, les comprimés et les produits de santé grâce à son excellente résistance chimique et à son inertie chimique. Par ailleurs, l'intérêt croissant pour les emballages pharmaceutiques hygiéniques et recyclables accélère l'adoption du PET dans l'ensemble du secteur de la santé à l'échelle mondiale.

Analyse régionale du marché des emballages en polyéthylène téréphtalate (PET)

- L'Amérique du Nord a dominé le marché des emballages en polyéthylène téréphtalate (PET) avec la plus grande part de revenus (37,92 %) en 2025, grâce à l'utilisation intensive des bouteilles en PET dans les secteurs des boissons et de l'alimentation et à la multiplication des initiatives de développement durable dans toute la région.

- La forte présence des grandes entreprises de boissons, associée aux progrès des infrastructures de recyclage et à l'adoption accrue de solutions d'emballage écologiques, soutient l'expansion du marché.

- De plus, la forte demande des consommateurs pour des matériaux d'emballage légers, durables et recyclables stimule davantage l'adoption des emballages PET dans la région et dans de nombreux secteurs.

Analyse du marché américain des emballages en polyéthylène téréphtalate (PET)

Le marché américain des emballages PET a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par une forte demande du secteur agroalimentaire et la présence de fabricants d'emballages de premier plan. L'adoption rapide du PET recyclé (rPET), conjuguée aux réglementations gouvernementales favorisant le développement durable, stimule une croissance significative du marché. La consommation croissante d'eau en bouteille, de boissons gazeuses et de plats cuisinés continue de consolider la position dominante des États-Unis sur le segment des emballages PET.

Analyse du marché européen des emballages en polyéthylène téréphtalate (PET)

Le marché européen des emballages PET devrait connaître une croissance soutenue entre 2026 et 2033, portée par une réglementation européenne stricte favorisant le recyclage et les pratiques d'économie circulaire. Les consommateurs et les fabricants européens se tournent vers des alternatives d'emballage durables, le PET et le rPET s'imposant comme des matériaux de choix grâce à leur haute recyclabilité. Le secteur des boissons demeure un contributeur majeur, tandis que les industries des soins personnels et pharmaceutiques adoptent également de plus en plus les solutions d'emballage PET.

Analyse du marché britannique des emballages en polyéthylène téréphtalate (PET)

Le marché britannique des emballages PET devrait connaître une forte croissance entre 2026 et 2033, portée par une sensibilisation accrue à l'environnement et la mise en œuvre d'initiatives de recyclage du plastique. L'introduction des systèmes de consigne et l'adoption croissante des bouteilles en PET recyclé (rPET) stimulent la demande. Le développement des secteurs des boissons prêtes à consommer et des produits alimentaires nomades contribue également à l'essor des emballages PET dans tout le pays.

Analyse du marché allemand des emballages en polyéthylène téréphtalate (PET)

Le marché allemand des emballages PET devrait connaître une croissance substantielle entre 2026 et 2033, grâce à une infrastructure de recyclage performante et à des technologies d'emballage avancées. Les fabricants allemands s'attachent à développer des emballages PET légers, recyclables et à haute barrière pour les boissons et les produits alimentaires. La transition croissante vers le développement durable et l'importance accrue accordée à la réduction des émissions de carbone favorisent également l'adoption des matériaux rPET.

Analyse du marché des emballages en polyéthylène téréphtalate (PET) en Asie-Pacifique

Le marché des emballages PET en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une industrialisation rapide, la croissance démographique et la demande croissante de biens de consommation emballés dans des pays comme la Chine, l'Inde et le Japon. Le développement du secteur des boissons, l'essor du commerce électronique et l'augmentation des investissements dans l'innovation en matière d'emballage contribuent significativement à cette croissance. Par ailleurs, des politiques gouvernementales favorables au recyclage et au développement durable dynamisent davantage le marché.

Analyse du marché chinois des emballages en polyéthylène téréphtalate (PET)

En 2025, le marché chinois des emballages PET représentait la plus grande part de revenus en Asie-Pacifique, grâce à d'importantes capacités de production, à la consommation croissante de boissons conditionnées et à l'urbanisation galopante. L'accent mis par le gouvernement sur les emballages durables et la forte présence de producteurs nationaux de résine PET sont des facteurs clés de la croissance de ce marché. Par ailleurs, l'utilisation croissante de matériaux rPET et la demande accrue d'emballages souples accélèrent la croissance du marché en Chine.

Analyse du marché japonais des emballages en polyéthylène téréphtalate (PET)

Le marché japonais des emballages PET devrait connaître une croissance soutenue entre 2026 et 2033, portée par les progrès technologiques en matière de conception d'emballages et par la forte volonté du pays d'optimiser le recyclage. Le secteur des boissons, notamment l'eau en bouteille et les boissons fonctionnelles, représente une source importante de demande d'emballages PET. L'accent mis sur les matériaux légers et l'esthétique soignée des emballages renforce la position du Japon comme marché clé dans la région.

Part de marché des emballages en polyéthylène téréphtalate (PET)

L'industrie de l'emballage en polyéthylène téréphtalate (PET) est principalement dominée par des entreprises bien établies, notamment :

• Amcor Plc (Suisse)

• Graham Packaging Company (États-Unis)

• RESILUX NV (Belgique)

• Gerresheimer AG (Allemagne)

• GTX HANEX Plastic Sp. z oo (Pologne)

• Cospack America Corp (États-Unis)

• BERICAP (Allemagne)

• Berry Global Inc. (États-Unis)

• Ontario Plastic Container Producers Ltd (Canada)

• Alpha Packaging (États-Unis) •

Alpack (Irlande)

• Plastipak Holdings, Inc. (États-Unis)

• ExoPackaging (Royaume-Uni)

• WestRock Company (États-Unis)

• Silgan Plastics (États-Unis)

• Retal Industries LTD. (Lituanie)

• ALPLA (Autriche)

• Esterform Ltd (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.