Global Polylactic Acid (pla) Market For 3d Printing Market

Taille du marché en milliards USD

TCAC :

%

USD

660.56 Million

USD

2,656.40 Million

2025

2033

USD

660.56 Million

USD

2,656.40 Million

2025

2033

| 2026 –2033 | |

| USD 660.56 Million | |

| USD 2,656.40 Million | |

| % | |

|

Marché mondial de l'acide polylactique (PLA) pour l'impression 3D : segmentation par type (1,75 mm et 3 mm ou 2,85 mm), application (emballage alimentaire, articles ménagers, santé, automobile et autres), type d'utilisateur (industriel, amateur et éducation) – Tendances du secteur et prévisions jusqu'en 2033

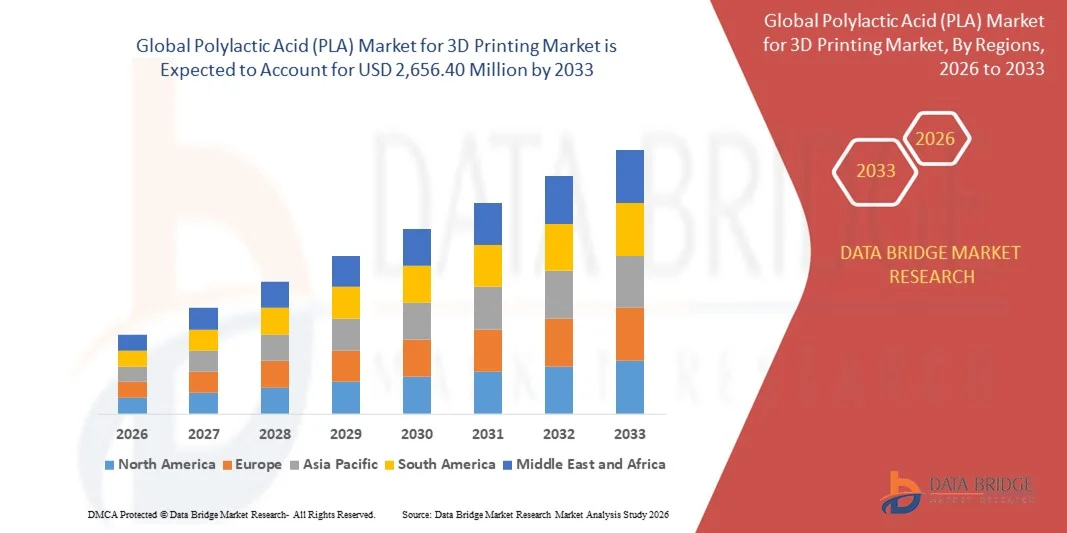

Taille du marché de l'acide polylactique (PLA) pour l'impression 3D

- Le marché mondial de l'acide polylactique (PLA) pour l'impression 3D était évalué à 660,56 millions de dollars américains en 2025 et devrait atteindre 2 656,40 millions de dollars américains d'ici 2033 , avec un TCAC de 19,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'impression 3D dans des secteurs tels que l'automobile, la santé et les biens de consommation, où le PLA est privilégié pour sa biodégradabilité et sa facilité de mise en œuvre.

- La montée des préoccupations environnementales et la transition vers des matériaux durables et écologiques stimulent la demande de filaments PLA dans la fabrication additive.

Analyse du marché de l'acide polylactique (PLA) pour l'impression 3D

- Le marché connaît une forte croissance grâce à la polyvalence, au rapport coût-efficacité et aux avantages environnementaux du PLA par rapport aux matériaux d'impression 3D conventionnels.

- L'augmentation des investissements en R&D et des innovations technologiques concernant la qualité, la variété des couleurs et les propriétés mécaniques du filament PLA renforce son applicabilité dans les applications industrielles et grand public.

- L'Amérique du Nord a dominé le marché de l'acide polylactique (PLA) pour l'impression 3D en 2025, avec la plus grande part de revenus. Cette domination est due à l'adoption croissante des technologies d'impression 3D dans les secteurs industriel, de la santé et de l'éducation, ainsi qu'à une sensibilisation accrue aux matériaux durables et biodégradables.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial de l'acide polylactique (PLA) pour l'impression 3D , sous l'effet d'une industrialisation rapide, d'une demande croissante de matériaux écologiques et d'investissements accrus dans les infrastructures d'impression 3D.

- Le segment des filaments de 1,75 mm a représenté la plus grande part de marché en 2025, grâce à sa compatibilité avec une large gamme d'imprimantes 3D de bureau et professionnelles, sa facilité d'utilisation et son adéquation au prototypage de précision. Ces filaments offrent une extrusion constante et une qualité d'impression supérieure, ce qui en fait le choix privilégié des utilisateurs industriels et amateurs.

Portée du rapport et segmentation du marché de l'acide polylactique (PLA) pour l'impression 3D

|

Attributs |

Marché de l'acide polylactique (PLA) pour l'impression 3D : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'acide polylactique (PLA) pour l'impression 3D

L'essor des filaments PLA biodégradables dans l'impression 3D

- L'essor des filaments PLA biodégradables révolutionne l'impression 3D en permettant une production écologique et durable. La facilité d'utilisation et la polyvalence du PLA permettent un prototypage rapide et la production de pièces complexes, tout en réduisant les déchets et l'impact environnemental. Les fabricants intègrent de plus en plus le PLA dans leurs lignes de production pour répondre aux objectifs de développement durable mondiaux, favorisant ainsi une adoption plus large du marché et une meilleure sensibilisation aux matériaux écologiques.

- La demande croissante de PLA dans les secteurs des biens de consommation, de l'automobile et de la santé accélère l'adoption de matériaux d'impression 3D durables. Cette tendance est également soutenue par les cadres réglementaires et les initiatives de développement durable des entreprises qui encouragent l'utilisation de plastiques biosourcés. La sensibilisation accrue des utilisateurs finaux à la responsabilité environnementale et aux principes de l'économie circulaire renforce l'adoption du PLA dans les applications industrielles et artisanales.

- L'accessibilité et la compatibilité du PLA avec une large gamme d'imprimantes 3D en font un choix privilégié pour les applications industrielles et de loisirs. Son utilisation fréquente pour le prototypage et la production à petite échelle améliore l'efficacité opérationnelle et la qualité des produits. De plus, les progrès réalisés dans la formulation des filaments, tels que les mélanges composites et les variantes de couleur, accroissent leur polyvalence et élargissent leur champ d'application.

- Par exemple, en 2024, plusieurs fabricants européens et nord-américains ont fait état de réductions significatives de leurs déchets plastiques après être passés aux filaments PLA pour le prototypage et les petites séries, améliorant ainsi la durabilité et réduisant les coûts. Ces changements ont également contribué à améliorer l'image de marque et la fidélité de la clientèle grâce à des pratiques de fabrication respectueuses de l'environnement.

- Bien que l'adoption du PLA dans l'impression 3D progresse rapidement, son impact dépend de l'innovation continue en matière de matériaux, de l'amélioration de ses propriétés mécaniques et d'une production rentable. Les fabricants s'attachent à développer des filaments PLA spéciaux et des chaînes d'approvisionnement locales pour répondre à la demande croissante. La collaboration avec les instituts de recherche et les investissements dans une production de PLA à grande échelle et haute performance soutiennent également la croissance du marché à long terme.

Dynamique du marché de l'acide polylactique (PLA) pour l'impression 3D

Conducteur

Demande croissante de matériaux durables et écologiques

- La prise de conscience croissante des enjeux environnementaux et des avantages des matériaux biodégradables favorise l'adoption du PLA dans l'impression 3D. Les entreprises intègrent des filaments de PLA pour atteindre leurs objectifs de développement durable et réduire leur dépendance aux plastiques dérivés du pétrole. Cette croissance est également alimentée par la préférence des consommateurs pour des produits plus écologiques et l'adoption croissante des modèles d'économie circulaire dans tous les secteurs.

- La polyvalence du PLA et sa large compatibilité avec les technologies d'impression 3D incitent les fabricants à développer des applications innovantes dans les secteurs de l'automobile, de la santé, de l'emballage et des biens de consommation. Cette évolution a stimulé la demande mondiale. L'amélioration de ses performances, notamment en termes de stabilité dimensionnelle et de précision d'impression, renforce l'applicabilité du PLA dans les segments professionnels et industriels de l'impression 3D.

- Les initiatives gouvernementales et les politiques de développement durable des entreprises encouragent l'utilisation de polymères biosourcés comme le PLA, stimulant ainsi la croissance du marché. Les communautés éducatives et de makers adoptent également le PLA pour le prototypage et la fabrication écologiques. Des incitations, des subventions et des aides à la recherche encouragent les PME à intégrer le PLA dans leurs processus d'impression 3D, accélérant encore son adoption.

- Par exemple, en 2023, plusieurs fournisseurs de services d'impression 3D nord-américains ont constaté une utilisation accrue des filaments PLA pour le prototypage et à des fins pédagogiques, favorisant ainsi le développement durable et la réduction de l'impact environnemental. Ces initiatives stimulent également l'innovation produit, notamment le développement de mélanges de PLA pour les dispositifs médicaux et les composants automobiles légers.

- Si les tendances en matière de développement durable et les avantages technologiques stimulent la croissance, la poursuite des efforts de R&D pour améliorer les propriétés mécaniques, la stabilité thermique et l'efficacité de production du PLA est essentielle à l'expansion du marché à long terme. Les entreprises qui investissent dans de nouveaux composites PLA et des additifs fonctionnels sont mieux placées pour répondre aux exigences spécifiques de l'industrie et saisir de nouvelles opportunités de marché.

Retenue/Défi

Coûts élevés des matériaux et limitations de performance

- Le coût relativement plus élevé des filaments PLA spéciaux par rapport aux thermoplastiques conventionnels limite leur adoption dans certaines applications industrielles. Les contraintes de coût sont particulièrement importantes pour la production à grande échelle et les séries de production importantes. Les entreprises recherchent des économies d'échelle, des processus de production optimisés et des stratégies d'approvisionnement en gros pour rendre le PLA plus compétitif.

- Les performances thermiques et mécaniques inférieures du PLA par rapport à l'ABS ou au PETG limitent son utilisation dans les applications soumises à de fortes contraintes ou sensibles à la température. Ceci restreint son utilisation dans certains segments de l'impression 3D industrielle et automobile. Les efforts déployés pour développer des composites PLA renforcés, des filaments PLA mélangés et des formulations modifiées visent à surmonter ces limitations et à étendre les domaines d'application.

- Les difficultés d'approvisionnement et de disponibilité des matières premières peuvent affecter la production et la livraison régulières de filaments PLA, notamment sur les marchés émergents. La capacité de production limitée des PLA de haute qualité peut freiner leur adoption dans certaines régions. Les fabricants s'efforcent de sécuriser des sources stables d'acide lactique, de renforcer les infrastructures de production de bioplastiques et de mettre en place des chaînes d'approvisionnement régionales afin de garantir un approvisionnement fiable en filaments.

- Par exemple, en 2024, plusieurs prestataires de services d'impression 3D de la région Asie-Pacifique ont signalé des retards d'approvisionnement en filament PLA haute performance en raison de la disponibilité limitée de matières premières biosourcées, ce qui a impacté les délais de leurs projets et la planification de leur production. Ces perturbations soulignent la nécessité de diversifier les sources d'approvisionnement et de développer des solutions de fabrication locales pour répondre à la demande croissante du marché.

- Bien que la technologie PLA continue de s'améliorer, il est essentiel de relever les défis liés aux coûts, aux performances et à la chaîne d'approvisionnement pour exploiter pleinement son potentiel dans les applications d'impression 3D à l'échelle mondiale. Les investissements en R&D, les partenariats stratégiques et l'approvisionnement durable en matières premières joueront un rôle crucial pour surmonter ces obstacles et assurer une croissance durable du marché.

Marché de l'acide polylactique (PLA) pour l'impression 3D : étendue du marché

Le marché est segmenté en fonction du type, de l'application et du type d'utilisateur.

- Par type

Le marché mondial du filament d'acide polylactique (PLA) pour l'impression 3D est segmenté, selon le diamètre, en filaments de 1,75 mm et de 3 mm ou 2,85 mm. Le segment des filaments de 1,75 mm détenait la plus grande part de marché en 2025, grâce à sa compatibilité avec une large gamme d'imprimantes 3D de bureau et professionnelles, sa facilité d'utilisation et son aptitude au prototypage de précision. Ces filaments offrent une extrusion constante et une qualité d'impression supérieure, ce qui en fait le choix privilégié des utilisateurs industriels et amateurs.

Le segment des filaments de 3 mm ou 2,85 mm devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur débit plus élevé, leur aptitude à l'impression à grande échelle et leur résistance mécanique accrue. Ces filaments sont particulièrement prisés dans les applications industrielles et commerciales exigeant une production rapide et des composants imprimés en 3D robustes.

- Sur demande

Selon l'application, le marché mondial de l'acide polylactique (PLA) pour l'impression 3D se segmente en emballage alimentaire, articles ménagers, santé, automobile et autres. Le segment de la santé détenait la plus grande part de revenus en 2025, grâce à l'utilisation croissante du PLA pour les modèles médicaux, les prothèses et la planification chirurgicale. La biocompatibilité, la facilité de stérilisation et le caractère écologique du PLA en font un matériau de choix pour des applications précises et sûres.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de composants imprimés en 3D durables, légers et personnalisables. L'utilisation du PLA dans le prototypage rapide, les pièces sur mesure et les composants intérieurs améliore l'efficacité et réduit les délais de production dans l'industrie automobile.

- Par type d'utilisateur

Selon le type d'utilisateur, le marché mondial de l'acide polylactique (PLA) pour l'impression 3D se segmente en trois secteurs : industriel, amateur et éducatif. Le segment industriel détenait la plus grande part de revenus en 2025, grâce à l'intégration croissante de l'impression 3D dans la fabrication, le prototypage et le développement de produits. La fiabilité, le rapport coût-efficacité et la compatibilité du PLA avec diverses technologies d'impression en font le matériau de prédilection pour les applications industrielles.

Le secteur de l'éducation devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des filaments PLA dans les écoles, les universités et les instituts de recherche pour l'apprentissage des sciences, des technologies, de l'ingénierie et des mathématiques (STEM), la formation et les projets écoresponsables. La facilité d'utilisation et la sécurité du PLA en font un matériau idéal pour les applications éducatives et expérimentales.

Analyse régionale du marché de l'acide polylactique (PLA) pour l'impression 3D

- L'Amérique du Nord a dominé le marché de l'acide polylactique (PLA) pour l'impression 3D en 2025, avec la plus grande part de revenus. Cette domination est due à l'adoption croissante des technologies d'impression 3D dans les secteurs industriel, de la santé et de l'éducation, ainsi qu'à une sensibilisation accrue aux matériaux durables et biodégradables.

- Les consommateurs et les entreprises de la région apprécient particulièrement le PLA pour sa facilité d'utilisation, ses avantages environnementaux et sa compatibilité avec une large gamme d'imprimantes 3D, permettant un prototypage rapide et une production à petite échelle.

- Cette adoption généralisée est également favorisée par des infrastructures de production avancées, des investissements importants en R&D et une préférence croissante pour les matériaux écologiques, faisant du PLA un filament de choix pour les applications industrielles et de loisirs.

Analyse du marché américain du PLA pour l'impression 3D

Le marché américain du PLA a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des technologies d'impression 3D dans les secteurs de l'automobile, de la santé et du prototypage de produits de consommation. Les entreprises intègrent de plus en plus de filaments PLA pour atteindre leurs objectifs de développement durable et réduire les déchets plastiques. L'engouement croissant pour l'impression 3D de bureau et les initiatives éducatives promouvant les matériaux écologiques stimulent davantage la croissance du marché, tandis que les innovations dans les filaments PLA spéciaux améliorent les applications fonctionnelles.

Analyse du marché européen du PLA pour l'impression 3D

Le marché européen du PLA devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations environnementales strictes et d'une demande croissante de matériaux d'impression 3D biodégradables. L'automatisation industrielle croissante et l'adoption des filaments de PLA dans les secteurs de la santé, de l'emballage et de l'automobile stimulent la croissance du marché. Les consommateurs et les fabricants européens sont également séduits par la durabilité, la facilité d'utilisation et la polyvalence du PLA, ce qui favorise son intégration dans de nouvelles applications industrielles et éducatives.

Analyse du marché britannique du PLA pour l'impression 3D

Le marché britannique du PLA devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor de l'impression 3D dans les écoles, les universités et les ateliers de prototypage. Par ailleurs, l'intérêt croissant pour les matériaux écologiques et durables encourage les fabricants et les amateurs à privilégier le PLA. Le fort taux d'adoption technologique au Royaume-Uni, conjugué aux initiatives gouvernementales en faveur d'une production et d'une éducation durables, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand du PLA pour l'impression 3D

Le marché allemand du PLA devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les infrastructures de production avancées du pays et son engagement en faveur du développement durable et de l'innovation. L'utilisation du PLA progresse dans les secteurs de la santé, de l'automobile et du prototypage industriel. Son intégration aux imprimantes 3D industrielles et l'intérêt croissant pour les matériaux écologiques, tant dans la recherche que dans la production, stimulent encore davantage la demande dans les secteurs commercial et éducatif.

Analyse du marché du PLA pour l'impression 3D en Asie-Pacifique

Le marché du PLA en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'urbanisation rapide, l'industrialisation croissante et la sensibilisation accrue aux matériaux d'impression 3D durables dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur des technologies vertes et de la fabrication additive accélèrent l'adoption du PLA. De plus, l'Asie-Pacifique s'imposant comme un pôle de production majeur pour les filaments d'impression 3D, le PLA devient plus abordable et accessible à un public industriel et consommateur plus large.

Analyse du marché japonais du PLA pour l'impression 3D

Le marché japonais du PLA devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la culture de pointe du pays, à l'adoption rapide de l'impression 3D dans l'éducation et l'industrie, et à l'accent mis sur les matériaux durables. L'adoption du PLA est stimulée par le nombre croissant d'usines intelligentes et d'initiatives éducatives promouvant l'impression 3D écologique. L'intégration des filaments PLA aux imprimantes 3D de bureau et industrielles de pointe favorise l'innovation, la personnalisation et une production respectueuse de l'environnement.

Analyse du marché chinois du PLA pour l'impression 3D

En 2025, le marché chinois du PLA représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une industrialisation rapide, à l'adoption massive des technologies d'impression 3D et à une prise de conscience environnementale croissante. Le PLA s'impose comme un matériau de choix pour le prototypage, les projets éducatifs, les modèles médicaux et la production à petite échelle. La politique gouvernementale en faveur des villes intelligentes, conjuguée à la présence de fabricants locaux de filaments proposant des solutions PLA économiques, favorise son adoption généralisée dans les secteurs résidentiel, commercial et industriel.

Part de marché de l'acide polylactique (PLA) pour l'impression 3D

Le marché de l'acide polylactique (PLA) pour l'industrie de l'impression 3D est principalement dominé par des entreprises bien établies, notamment :

- colorFabb BV. (Pays-Bas)

- Fillamentum (République tchèque)

- HATCHBOX (États-Unis)

- BASF SE (Allemagne)

- MakerBot Industries, LLC (États-Unis)

- SpecialChem (France)

- POLYMAKER (Chine)

- Shenzhen Esun Industrial Co., Ltd (Chine)

- Torwell Technologies (Chine)

- Ultimaker BV (Pays-Bas)

- Futerro (Belgique)

- NatureWorks LLC (États-Unis)

- SYS Limited (Chine)

- SUPLA (Royaume-Uni)

- COFCO (Chine)

- Jiangxi Keyuan Bio-Material Co., Ltd. (Chine)

- Shanghai Tong-jie-liang Biomaterials Co., LTD. (Chine)

- Arkema (France)

- DSM (Pays-Bas)

- Evonik Industries AG (Allemagne)

Dernières évolutions du marché mondial de l'acide polylactique (PLA) pour l'impression 3D

- En 2024, MatterHackers a lancé son filament PLA PRO Series destiné à l'impression 3D professionnelle, ciblant les utilisateurs industriels à la recherche de matériaux fiables et de haute qualité. Ce produit améliore la régularité d'impression, les propriétés mécaniques et répond à la demande croissante de filaments PLA de qualité professionnelle, renforçant ainsi la position de l'entreprise sur le marché de l'impression 3D industrielle.

- En 2024, Evonik Ventures a réalisé un investissement stratégique dans Xact Metal afin de faire progresser les technologies d'impression 3D PLA. Cet investissement vise à accélérer l'innovation en matière de matériaux, à soutenir le développement de filaments haute performance et à étendre l'adoption du PLA dans la fabrication additive professionnelle, renforçant ainsi le rôle d'Evonik dans l'écosystème de l'impression 3D.

- En 2024, FormFutura s'est associé à NatureWorks pour développer des filaments PLA de nouvelle génération aux propriétés mécaniques et thermiques améliorées. Cette collaboration vise à optimiser la qualité d'impression, à élargir les applications industrielles et à favoriser l'adoption du PLA sur les marchés professionnels de l'impression 3D, contribuant ainsi au développement durable et à l'innovation.

- En 2024, ColorFabb a lancé le PLA HT, un filament PLA résistant aux hautes températures, conçu pour les applications d'impression 3D industrielles et d'ingénierie. Ce nouveau filament améliore les performances thermiques, élargit le champ d'application et renforce la position de ColorFabb sur le marché de l'impression 3D professionnelle et industrielle.

- En 2024, 3D-Fuel a agrandi son usine de production de filament PLA dans le Dakota du Nord afin de répondre à la demande croissante du secteur de l'impression 3D. Cet agrandissement accroît la capacité de production, réduit les délais de livraison et renforce la compétitivité de 3D-Fuel en Amérique du Nord, soutenant ainsi la croissance de l'impression 3D industrielle et commerciale.

- En 2024, Raise3D a lancé un filament PLA de qualité industrielle pour l'impression 3D grand format, conçu pour le prototypage et la fabrication. Ce produit améliore les performances du matériau, permet une production à grande échelle et favorise l'adoption du PLA dans les applications d'impression 3D industrielles.

- En 2024, Filamentive a obtenu des investissements pour développer sa production de filaments PLA recyclés et biosourcés. Ces fonds augmentent sa capacité de production, réduisent ses coûts et renforcent sa position sur le marché de l'impression 3D durable, contribuant ainsi à une fabrication additive respectueuse de l'environnement.

- En 2024, TotalEnergies Corbion a inauguré aux Pays-Bas un centre de développement d'applications pour les bioplastiques PLA. Ce centre accélère l'innovation dans le domaine des matériaux PLA, soutient les applications d'impression 3D et favorise l'adoption des polymères biosourcés sur les marchés industriels et grand public.

- En 2024, BASF a enrichi sa gamme de matériaux d'impression 3D avec de nouveaux filaments à base de PLA. Ce développement renforce l'offre de BASF en matière de fabrication additive, propose des filaments polyvalents et de haute qualité, et consolide sa position sur le marché du prototypage industriel et de l'impression 3D durable.

- En 2024, eSUN a lancé un nouveau filament PLA+ destiné aux applications d'impression 3D de bureau et industrielles. Ce filament améliore la résistance, l'imprimabilité et la fiabilité, élargissant ainsi l'adoption du PLA auprès des amateurs et des professionnels et contribuant à la croissance du marché de l'impression 3D.

- En 2024, Polymaker s'est associé à Covestro pour co-développer des filaments PLA haute performance destinés à l'impression 3D industrielle. Cette collaboration améliore les propriétés du matériau, optimise l'efficacité d'impression et élargit les applications industrielles du PLA, renforçant ainsi son rôle dans la fabrication additive professionnelle.

- En 2024, NatureWorks a inauguré une usine de fabrication de PLA Ingeo entièrement intégrée en Thaïlande afin d'accroître sa capacité de production mondiale. Cette usine renforce la fiabilité de l'approvisionnement, répond à la demande croissante et consolide le leadership de NatureWorks dans le domaine des filaments PLA durables pour l'impression 3D et d'autres applications.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.