Global Polymerization Initiator Market

Taille du marché en milliards USD

TCAC :

%

USD

4.28 Billion

USD

6.06 Billion

2024

2032

USD

4.28 Billion

USD

6.06 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 6.06 Billion | |

| % | |

|

Segmentation du marché mondial des initiateurs de polymérisation, par type (persulfate, peroxydes, composés azo aliphatiques et autres), espèce active (radicaux libres, anioniques et cationiques), application (polyéthylène, polypropylène, chlorure de polyvinyle, polystyrène, ABS et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial des initiateurs de polymérisation

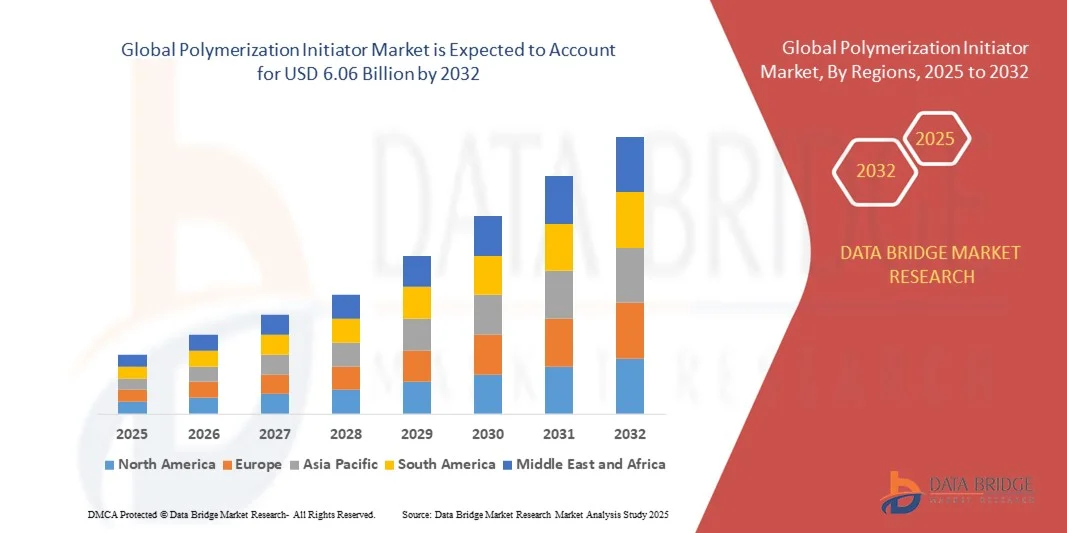

- La taille du marché mondial des initiateurs de polymérisation était évaluée à 4,28 milliards USD en 2024 et devrait atteindre 6,06 milliards USD d'ici 2032 , avec un TCAC de 4,45 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par la demande croissante dans les secteurs des plastiques, de l’automobile, des revêtements et des adhésifs, où les initiateurs de polymérisation sont essentiels pour une synthèse efficace et contrôlée des polymères.

- De plus, l’essor des pratiques de chimie verte, l’accent mis sur la production de polymères durables et les avancées technologiques continues dans les formulations d’initiateurs alimentent l’innovation et l’adoption, accélérant ainsi la croissance du marché à l’échelle mondiale.

Analyse du marché mondial des initiateurs de polymérisation

- Les initiateurs de polymérisation, qui déclenchent et contrôlent les réactions de formation de polymères, sont de plus en plus essentiels dans la production de plastiques, de résines et de caoutchoucs synthétiques dans de nombreux secteurs, notamment l'automobile, la construction, l'emballage et l'électronique, en raison de leur efficacité, de leur fiabilité et de leur capacité à prendre en charge les processus de fabrication à grande échelle.

- La demande croissante d’initiateurs de polymérisation est principalement motivée par l’industrialisation rapide, la consommation croissante de produits à base de polymères et l’importance croissante accordée aux matériaux hautes performances dans les économies émergentes.

- L'Asie-Pacifique a dominé le marché mondial des initiateurs de polymérisation avec la plus grande part de revenus de 36,6 % en 2024, soutenue par une infrastructure industrielle solide, des investissements élevés en R&D et la présence de grands fabricants de produits chimiques, les États-Unis étant leaders dans l'adoption de technologies polymères avancées et de pratiques de production durables.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial des initiateurs de polymérisation au cours de la période de prévision en raison de l'expansion des secteurs manufacturiers, du développement urbain et de l'augmentation des investissements dans les industries de transformation des plastiques et des produits chimiques.

- Le segment des peroxydes a dominé le marché avec la plus grande part de revenus de 43,2 % en 2024, grâce à leur application généralisée dans la polymérisation de monomères tels que l'éthylène et le propylène.

Portée du rapport et segmentation du marché mondial des initiateurs de polymérisation

|

Attributs |

Informations clés sur le marché des initiateurs de polymérisation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial des initiateurs de polymérisation

Efficacité améliorée grâce à l'IA et à l'automatisation des processus

- L'intégration croissante de l'intelligence artificielle (IA) et des systèmes automatisés de contrôle des procédés dans la fabrication des polymères est une tendance majeure et croissante sur le marché mondial des initiateurs de polymérisation. Cette évolution technologique améliore l'efficacité de la production, la sécurité des procédés et la cohérence des produits pour diverses applications polymères.

- Par exemple, des systèmes de surveillance pilotés par l'IA sont désormais utilisés dans des installations de production avancées pour optimiser le dosage des initiateurs, le contrôle de la température et le temps de réaction, minimisant ainsi les déchets et améliorant le rendement global. Des entreprises comme BASF et Arkema investissent massivement dans des initiatives de fabrication intelligente afin d'améliorer l'analyse des données en temps réel et la maintenance prédictive des procédés de polymérisation.

- L'intégration de l'IA permet des fonctionnalités telles que la modélisation prédictive des réactions, où des algorithmes d'apprentissage automatique analysent les données historiques pour prévoir les concentrations optimales d'initiateur et les conditions de réaction. Cela permet d'éviter les terminaisons indésirables des chaînes polymères et de garantir un meilleur contrôle de la distribution des masses moléculaires, notamment dans les formulations polymères complexes.

- L'intégration transparente d'initiateurs de polymérisation dans des lignes de fabrication automatisées et pilotées par l'IA permet également la surveillance à distance des processus, permettant aux opérateurs d'ajuster les paramètres critiques en temps réel. Cela réduit non seulement les erreurs manuelles, mais améliore également l'évolutivité et l'adaptabilité de la production de polymères dans différentes zones géographiques et industries d'utilisation finale.

- Cette tendance vers une production chimique intelligente, automatisée et basée sur les données transforme profondément les attentes opérationnelles de l'industrie des polymères. Par conséquent, des entreprises comme United Initiators et Nouryon se concentrent sur l'intégration d'outils d'IA à leurs écosystèmes de R&D et de production afin de développer des solutions d'initiateurs plus performantes et respectueuses de l'environnement.

- La demande de systèmes initiateurs intelligents, capables de fournir des performances supérieures avec un impact environnemental moindre, augmente rapidement, en particulier dans des secteurs tels que l’automobile, l’électronique et l’emballage, où la précision, la vitesse et le contrôle de la qualité sont de plus en plus critiques.

Dynamique du marché mondial des initiateurs de polymérisation

Conducteur

Besoin croissant dû à l'expansion des applications industrielles et à la demande de polymères avancés

- La demande croissante de plastiques, de caoutchoucs synthétiques et de résines hautes performances dans des secteurs tels que l'automobile, l'électronique, la construction et l'emballage est un facteur majeur de l'utilisation croissante d'initiateurs de polymérisation. Ces produits chimiques sont essentiels pour permettre une synthèse précise des polymères et améliorer l'efficacité de la production.

- Par exemple, en février 2024, LANXESS AG a annoncé l'expansion de sa division d'additifs polymères, axée sur les systèmes d'initiateurs haute performance adaptés aux applications spécialisées telles que les composants de véhicules électriques et les polymères haute température. De telles initiatives stratégiques menées par des entreprises leaders devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les fabricants recherchent des solutions polymères légères, durables et personnalisables pour répondre aux exigences évolutives des produits, les initiateurs de polymérisation offrent le contrôle nécessaire sur la structure moléculaire, permettant la création de formulations polymères sur mesure avec des propriétés améliorées telles que la résistance aux chocs, la stabilité thermique et la flexibilité.

- De plus, avec la pression réglementaire croissante visant à réduire l’empreinte environnementale de la production de plastique, les producteurs de polymères adoptent des initiateurs compatibles avec les monomères verts et biosourcés, soutenant ainsi la transition vers des pratiques de fabrication durables.

- La demande de techniques de polymérisation contrôlée/vivante, telles que RAFT et ATRP, augmente également, nécessitant des systèmes d'initiateurs avancés qui permettent une distribution précise du poids moléculaire et une fonctionnalité des groupes terminaux, essentielles dans des applications telles que les polymères biomédicaux, les emballages intelligents et les revêtements spéciaux.

- Ces tendances stimulent collectivement le marché des initiateurs de polymérisation dans les économies développées et émergentes, à mesure que les fabricants améliorent leurs capacités et investissent dans des solutions chimiques à haute efficacité et respectueuses de l’environnement.

Retenue/Défi

Réglementations de manutention strictes et préoccupations environnementales

- Malgré leur importance, les initiateurs de polymérisation, en particulier les peroxydes organiques et les composés azoïques, présentent des risques importants en matière de sécurité en raison de leur nature réactive et parfois dangereuse. Cela entraîne une surveillance réglementaire stricte et des exigences de manipulation strictes, notamment lors du transport et du stockage.

- Par exemple, de nombreux pays, notamment ceux de l’UE et d’Amérique du Nord, ont mis en œuvre des réglementations de classification et d’étiquetage des dangers dans le cadre de systèmes tels que le SGH (Système général harmonisé), ce qui a un impact sur la manière dont les entreprises gèrent et distribuent ces produits chimiques.

- Pour atténuer ces risques, les fabricants doivent investir dans des installations de stockage spécialisées, des formations en sécurité et des emballages conformes, ce qui augmente les coûts d'exploitation et crée des obstacles pour les petits acteurs ou les nouveaux entrants sur le marché. De plus, la conformité aux directives REACH et EPA alourdit la charge réglementaire pesant sur les entreprises manipulant des initiateurs.

- Les préoccupations environnementales constituent également un frein croissant, car certains initiateurs peuvent produire des sous-produits nocifs ou persister dans l'environnement. Cela a stimulé la demande d'alternatives peu toxiques et biodégradables, mais ces innovations impliquent souvent des coûts de R&D plus élevés et des cycles de développement plus longs.

- De plus, de nombreux marchés émergents manquent d’infrastructures adéquates ou de clarté réglementaire pour une manipulation sûre des initiateurs, ce qui limite leur adoption malgré une forte demande de polymères.

- Surmonter ces défis nécessitera des investissements plus importants dans l’innovation en matière de sécurité, le développement de formulations plus écologiques et une collaboration entre les régulateurs et les acteurs de l’industrie pour rationaliser les processus d’approbation tout en maintenant les normes de sécurité.

Portée du marché mondial des initiateurs de polymérisation

Le marché des initiateurs de polymérisation est segmenté en fonction du type, des espèces actives et de l’application.

- Par type

Le marché mondial des initiateurs de polymérisation est segmenté en fonction du type de produit : persulfate, peroxydes, composés azoïques aliphatiques, etc. Le segment des peroxydes a dominé le marché avec une part de chiffre d'affaires de 43,2 % en 2024, grâce à leur large application dans la polymérisation de monomères tels que l'éthylène et le propylène. Les peroxydes organiques offrent une réactivité et une stabilité thermique élevées, ce qui les rend adaptés à la production industrielle de polymères à grande échelle. Leur compatibilité avec divers thermoplastiques et thermodurcissables stimule également la demande dans des secteurs tels que l'emballage, l'automobile et la construction.

Le segment des composés azo aliphatiques devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à leur décomposition propre, leurs vitesses de réaction contrôlables et leur applicabilité aux polymères spéciaux et aux applications biomédicales. Ces initiateurs génèrent un minimum de sous-produits et sont de plus en plus utilisés dans les applications où la pureté du produit et la polymérisation contrôlée sont essentielles, comme dans l'électronique et l'industrie pharmaceutique.

- Par espèce active

Sur la base des espèces actives, le marché mondial des initiateurs de polymérisation est segmenté en initiateurs radicalaires, anioniques et cationiques. Le segment des initiateurs radicalaires a dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à sa polyvalence et à sa compatibilité avec une large gamme de monomères, notamment les composés vinyliques et acryliques. La polymérisation radicalaire est largement utilisée dans de nombreux secteurs industriels en raison de sa facilité d'amorçage, de ses conditions de réaction modérées et de son faible coût. Cette méthode est particulièrement adaptée à la production de masse de plastiques et de résines, notamment de polyéthylène et de polystyrène.

Le segment des initiateurs anioniques devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande croissante de polymérisation contrôlée avec précision dans des applications spécialisées. La polymérisation anionique offre une distribution étroite des masses moléculaires et un contrôle structural élevé, ce qui la rend idéale pour les matériaux avancés utilisés dans l'électronique, les dispositifs médicaux et les élastomères hautes performances.

- Par application

En fonction de l'application, le marché mondial des initiateurs de polymérisation est segmenté en polyéthylène, polypropylène, polychlorure de vinyle (PVC), polystyrène, ABS et autres. Le segment du polyéthylène représentait la plus grande part de chiffre d'affaires, soit 34,6 % en 2024, grâce à son utilisation intensive dans les emballages, les matériaux de construction et les biens de consommation. Les initiateurs sont essentiels pour initier la polymérisation des monomères d'éthylène, notamment dans les procédés haute pression utilisés pour la production de PEBD et de PEHD. La demande croissante de matériaux d'emballage légers et durables renforce cette position dominante.

Le segment du polypropylène devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à son adoption croissante dans les secteurs de l'automobile, du textile et de la médecine. Les initiateurs améliorent l'efficacité de la polymérisation du polypropylène, garantissant une qualité et des performances constantes. Sa résistance chimique, son faible coût et sa recyclabilité incitent les fabricants à accroître leurs capacités, notamment dans les économies émergentes.

Analyse régionale du marché mondial des initiateurs de polymérisation

- L'Asie-Pacifique a dominé le marché mondial des initiateurs de polymérisation avec la plus grande part de revenus de 36,6 % en 2024, grâce à une infrastructure industrielle solide, des capacités de fabrication avancées et une forte demande des secteurs de l'automobile, de l'emballage et de l'électronique.

- Les fabricants de la région bénéficient d’installations de production chimique bien établies, d’investissements importants en R&D et de normes de qualité strictes, soutenant l’utilisation d’initiateurs de polymérisation haute performance pour les polymères spéciaux et en vrac.

- Cette domination est encore renforcée par l’adoption croissante de technologies d’initiateurs durables et respectueuses de l’environnement, des réglementations gouvernementales favorables et des collaborations croissantes entre les principaux acteurs et les institutions de recherche pour innover dans des solutions polymères avancées adaptées aux applications commerciales et industrielles.

Aperçu du marché américain des initiateurs de polymérisation

En 2024, le marché américain des initiateurs de polymérisation a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 38 %, grâce à son tissu industriel de pointe et à la forte présence de grands producteurs de produits chimiques. La croissance du marché est alimentée par la demande croissante des secteurs de l'automobile, de l'emballage et de l'électronique, qui nécessitent des polymères haute performance. L'augmentation des investissements dans les polymères durables et biosourcés, conjuguée aux avancées des technologies de polymérisation, stimule encore davantage le marché. De plus, des réglementations environnementales strictes encouragent l'adoption d'initiateurs écologiques, stimulant ainsi l'innovation et l'expansion du marché.

Aperçu du marché européen des initiateurs de polymérisation

Le marché européen des initiateurs de polymérisation devrait connaître une croissance significative au cours de la période de prévision, principalement portée par des cadres réglementaires stricts axés sur la sécurité chimique et le développement durable. L'industrie chimique régionale bien établie, la demande croissante de matériaux haute performance et l'évolution vers des procédés de fabrication écologiques constituent des facteurs de croissance clés. L'urbanisation croissante et la demande de matériaux d'emballage et de construction avancés soutiennent également le développement du marché. L'adoption de matières premières renouvelables et de polymères biodégradables façonne les tendances du marché, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni.

Aperçu du marché britannique des initiateurs de polymérisation

Le marché britannique des initiateurs de polymérisation devrait connaître une croissance régulière au cours de la période de prévision, stimulé par l'augmentation des investissements dans la production de polymères spéciaux et par les pôles d'innovation axés sur les matériaux avancés. La demande croissante des secteurs de l'automobile, de la santé et de la construction, conjuguée aux initiatives gouvernementales favorables à la fabrication de produits chimiques durables, soutient la croissance. L'accent mis par le Royaume-Uni sur la recherche et le développement et la forte industrie des polymères, tournée vers l'exportation, stimulent également l'expansion du marché.

Aperçu du marché allemand des initiateurs de polymérisation

Le marché allemand des initiateurs de polymérisation devrait connaître une croissance annuelle moyenne (TCAC) significative, soutenue par la forte base industrielle du pays et son engagement en faveur de l'innovation et du développement durable. La demande de polymères haute performance dans les secteurs de l'automobile, de l'électrotechnique et de la construction stimule la croissance du marché. L'engagement de l'Allemagne en faveur de pratiques de fabrication respectueuses de l'environnement et d'une réglementation chimique stricte favorise l'adoption d'initiateurs avancés et moins dangereux. L'intégration des technologies de polymérisation aux initiatives de l'Industrie 4.0 améliore l'efficacité de la production et la qualité des produits, renforçant ainsi l'expansion du marché.

Aperçu du marché des initiateurs de polymérisation en Asie-Pacifique

Le marché des initiateurs de polymérisation en Asie-Pacifique devrait enregistrer son TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce à une industrialisation rapide, une urbanisation croissante et l'expansion des capacités de production de polymères dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La consommation croissante de produits à base de polymères dans les secteurs de l'emballage, de l'automobile et des biens de consommation stimule la demande. Les initiatives gouvernementales en faveur de la fabrication intelligente et de la modernisation de l'industrie chimique, ainsi que les investissements croissants en R&D et en infrastructures, contribuent à la croissance du marché. La présence de fabricants compétitifs en termes de coûts et la croissance des exportations renforcent également la position de la région sur le marché.

Aperçu du marché japonais des initiateurs de polymérisation

Le marché japonais des initiateurs de polymérisation gagne en popularité grâce à son industrie chimique de pointe, à son engagement en faveur de l'innovation et à la demande de polymères hautes performances pour les applications électroniques, automobiles et médicales. Ce marché bénéficie de solides capacités de R&D et de politiques gouvernementales favorisant une production durable. Le vieillissement de la population japonaise stimule également la demande de polymères spécialisés utilisés dans les dispositifs médicaux et les technologies d'assistance, soutenant ainsi la croissance du marché. L'intégration des initiateurs de polymérisation aux technologies de fabrication de nouvelle génération améliore la précision et l'efficacité de la production.

Aperçu du marché chinois des initiateurs de polymérisation

En 2024, la Chine représentait la plus grande part de marché en Asie-Pacifique, avec 45 %, grâce à son vaste tissu industriel et à l'expansion rapide de ses installations de production de polymères. L'urbanisation croissante, la hausse des revenus disponibles et la consommation croissante de produits à base de polymères stimulent la demande. L'impulsion donnée par le gouvernement aux villes intelligentes, à la production verte et à la modernisation de l'industrie chimique stimule encore davantage la croissance du marché. La présence d'acteurs nationaux forts et l'augmentation des investissements étrangers accélèrent l'innovation dans les technologies d'initiateurs, renforçant ainsi la domination de la Chine sur le marché mondial des initiateurs de polymérisation.

Part de marché mondiale des initiateurs de polymérisation

L'industrie des initiateurs de polymérisation est principalement dirigée par des entreprises bien établies, notamment :

- Arkema SA (France)

- LANXESS AG (Allemagne)

- BASF SE (Allemagne)

- Nouryon (Pays-Bas)

- Initiateurs unis (Allemagne)

- ADEKA Corporation (Japon)

- Fujifilm (Japon)

- Otsuka Chemical Co. Ltd (Japon)

- TCI Chemicals (Japon)

- MPI Chemie (Pays-Bas)

- Chemorous (Malaisie)

- NOF Corporation (Japon)

- Jinan Qiumu Fine Chemical (Chine)

- Pergan GmbH (Allemagne)

- Mitsubishi Gas Chemical Company (Japon)

Quels sont les développements récents sur le marché mondial des initiateurs de polymérisation ?

- En avril 2023, BASF SE (Allemagne), leader mondial de la chimie, a lancé une initiative stratégique en Afrique du Sud pour accroître ses capacités de production d'initiateurs de polymérisation, afin de répondre à la demande croissante des secteurs africains de l'automobile et de la construction. Cette initiative souligne l'engagement de BASF à fournir des initiateurs avancés et performants, adaptés aux besoins industriels locaux, tout en renforçant sa présence sur les marchés émergents au sein du marché mondial des initiateurs de polymérisation.

- En mars 2023, Arkema SA (France) a lancé une nouvelle gamme d'initiateurs de peroxydes organiques durables, spécialement conçus pour les industries de l'emballage et de l'automobile, privilégiant des procédés de polymérisation écologiques et performants. Ce développement souligne l'engagement d'Arkema en faveur de l'innovation et du développement durable, répondant ainsi à la pression réglementaire croissante et à la demande croissante des clients pour des solutions chimiques plus écologiques dans le monde entier.

- En mars 2023, Lanxess AG (Allemagne) a étendu avec succès sa capacité de production d'initiateurs de polymérisation dans ses installations d'Asie-Pacifique afin de répondre à la demande croissante des secteurs de l'électronique et de la construction. Cette expansion s'inscrit dans la stratégie de Lanxess visant à valoriser son expertise mondiale et à localiser sa production pour une réactivité accrue sur le marché, renforçant ainsi son leadership sur ce marché.

- En février 2023, Nouryon (Pays-Bas) a annoncé un partenariat stratégique avec des distributeurs de produits chimiques de premier plan en Amérique du Nord afin d'améliorer la résilience de sa chaîne d'approvisionnement et d'accélérer la livraison de ses initiateurs à base de peroxyde aux fabricants de polymères. Cette collaboration vise à améliorer le service client et la pénétration du marché dans des segments industriels clés tels que l'emballage et l'automobile, soulignant ainsi l'engagement de Nouryon en faveur de l'excellence opérationnelle et de la croissance du marché.

- En janvier 2023, United Initiators (Allemagne) a dévoilé sa dernière génération d'initiateurs azoïques hautes performances lors du salon European Coatings Show 2023. Ces initiateurs offrent une stabilité thermique et une efficacité améliorées pour les applications dans les revêtements et les adhésifs. Ce lancement de produit illustre l'engagement d'United Initiators à faire progresser la technologie de polymérisation afin de répondre aux exigences industrielles en constante évolution et d'améliorer les performances et la durabilité du secteur des polymères.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.