Global Polyolefin Catalyst Market

Taille du marché en milliards USD

TCAC :

%

USD

3.19 Billion

USD

4.71 Billion

2025

2033

USD

3.19 Billion

USD

4.71 Billion

2025

2033

| 2026 –2033 | |

| USD 3.19 Billion | |

| USD 4.71 Billion | |

| % | |

|

Segmentation du marché mondial des catalyseurs pour polyoléfines, par classification (polypropylène et polyéthylène), par catalyseur (catalyseur Ziegler-Natta, catalyseur monosite et chrome), par application (moulage par injection, moulage par soufflage, films, fibres et autres applications) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché et le taux de croissance du catalyseur mondial de polyoléfine

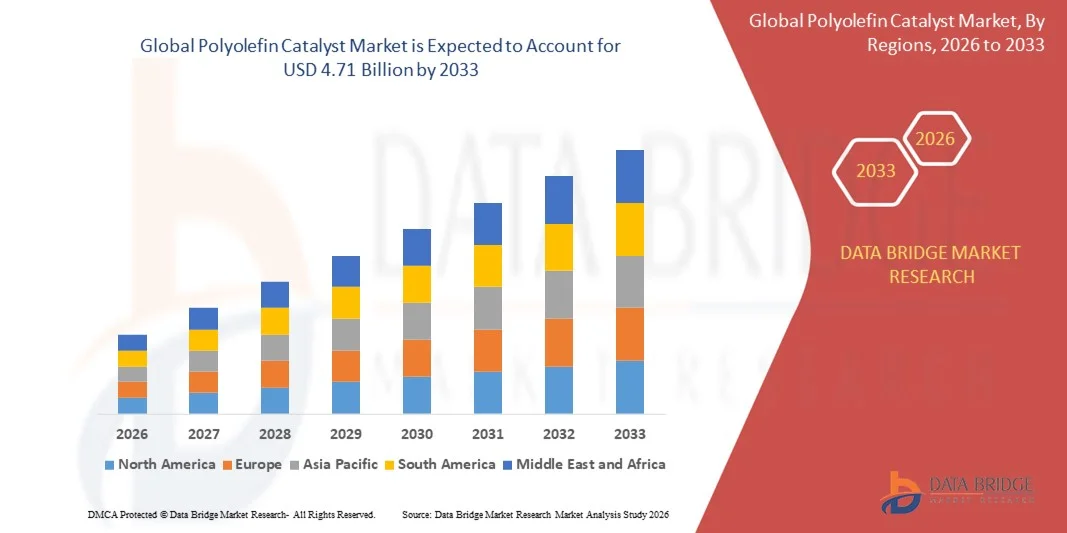

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial des catalyseurs de polyoléfines a été évaluée à3,19 milliards de dollars en 2025et devrait atteindre4,71 milliards de dollars en 2033, à unTCAC de 5,0 %pendant la période de prévision

- Les principaux facteurs qui devraient stimuler la croissance du marché des catalyseurs de polyoléfines au cours de la période de prévision sont l'augmentation de la production de capacités par les fabricants de polyoléfines.

- En outre, l'évolution de l'inclination de l'utilisateur final vers l'emballage flexible devrait favoriser la croissance du marché des catalyseurs de polyoléfines.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):3,19 milliards de dollars

- Valeur marchande prévue (2033) :4,71 milliards de dollars

- Prévisions CAGR (2026-2033):5.00%

Quels sont les principaux débouchés du marché du catalyseur polyoléfine

- La hausse de la demande dans le secteur de la construction est également estimée pour amortir la croissance du marché des catalyseurs de polyoléfines. D'autre part, la variation des coûts du pétrole brut devrait entraver la croissance du marché des catalyseurs de polyoléfines.

- L'Asie-Pacifique a dominé le marché des catalyseurs de polyoléfines avec une part de revenus estimée à 43,69 % en 2025, grâce à une capacité de production massive de polyoléfines, à une forte intégration pétrochimique et à une forte demande des industries de l'emballage, de l'automobile, de la construction et des biens de consommation en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 8,25 % entre 2026 et 2033, en raison de la forte disponibilité de gaz de schiste.polyéthylèneet la capacité en polypropylène, et la demande croissante de polymère de qualité avancée et durable aux États-Unis et au Canada

- Le segment du polyéthylène a dominé le marché avec une part estimée à environ 58 % en 2025, en raison de son utilisation étendue dans les films d'emballage, les contenants, les tuyaux, les géomembranes et les biens de consommation.

Portée du rapport et segmentation du marché des catalyseurs de polyoléfines

|

Attributs |

Catalyseur polyoléfine Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des catalyseurs polyoléfines

Changement croissant vers des catalyseurs avancés monosites, métallocènes et polyoléfines post-métallocènes

- Le marché des catalyseurs de polyoléfines connaît une forte évolution vers des catalyseurs monosites, métallocènes et post-métallocènes qui permettent un contrôle précis de la structure des polymères, de la distribution du poids moléculaire et de la performance des matériaux

- Les fabricants développent de plus en plus des catalyseurs à haute activité qui soutiennent la production de polyéthylène différencié etpolypropylènegrades avec plus de force, de clarté, de flexibilité et de processabilité

- La demande croissante de plastiques légers, performants et recyclables dans l'emballage, l'automobile, la construction et les biens de consommation accélère l'adoption de systèmes catalyseurs avancés

- Par exemple, des entreprises telles que BASF, Dow, LyondellBasell, W. R. Grace, et Mitsui Chemicals élargissent leurs portefeuilles de catalyseurs avancés pour soutenir les spécialitéspolyoléfinegrades

- L'accent mis de plus en plus sur les processus de durabilité, de réduction de l'efficacité énergétique et de polymérisation stimule l'innovation dans la chimie des catalyseurs

- À mesure que les applications de polymères deviendront davantage axées sur les performances, les catalyseurs de polyoléfines avancés demeureront essentiels pour permettre le développement de matériaux de prochaine génération.

Quels sont les principaux moteurs du marché catalyseur de polyoléfine

- Augmentation de la demande mondiale de polyéthylène et de polypropylène dans les domaines de l'emballage, de l'automobile, des soins de santé, de la construction et des applications grand public

- Par exemple, entre 2024 et 2025, les principaux producteurs, dont Dow, BASF et Sinopec, ont investi dans des technologies de catalyseur de pointe pour améliorer l'efficacité des polymères et la différenciation des produits.

- La croissance rapide des emballages flexibles, des véhicules électriques et des composants légers stimule la demande de catalyseurs offrant des propriétés mécaniques et thermiques supérieures

- Les progrès continus de la conception, de la productivité et de la sélectivité des catalyseurs réduisent les coûts de production et améliorent les rendements en polymères

- L'adoption croissante d'initiatives d'économie circulaire, y compris de polyoléfines recyclables et biologiques, crée de nouvelles possibilités pour les systèmes catalyseurs innovants

- Soutenus par de solides investissements danspétrochimiqueset la R-D en polymères, le marché du catalyseur de polyoléfine devrait connaître une croissance soutenue à long terme

Quel facteur conteste la croissance du marché catalyseur des polyoléfines

- Les coûts élevés de développement et de commercialisation associés aux catalyseurs avancés du métallocène et du post-métallocène limitent l'adoption chez les petits producteurs

- Ainsi, entre 2024 et 2025, la volatilité des prix des matières premières et des chaînes d'approvisionnement complexes a augmenté les coûts de fabrication et de déploiement des catalyseurs

- Les exigences réglementaires strictes en matière de sécurité chimique, d'impact environnemental et d'émissions accroissent la complexité de la conformité

- Les défis techniques liés à la manipulation, à l'activation et à la compatibilité des réacteurs peuvent restreindre la mise en œuvre à grande échelle.

- La concurrence des catalyseurs classiques Ziegler-Natta, qui restent rentables pour la production de polyoléfines de base, crée une pression sur les prix

- Pour relever ces défis, les entreprises se concentrent sur l'optimisation des processus, la formulation de catalyseurs durables et les partenariats à long terme avec les fournisseurs pour renforcer l'adoption du marché.

Comment le marché catalyseur de polyoléfine est-il segmenté

Le marché est segmenté sur la base declassification, type de catalyseur et application.

- Par classement

Sur la base de la classification, le marché des catalyseurs de polyoléfine est segmenté en polypropylène (PP) et en polyéthylène (PE). Le segment du polyéthylène domine le marché avec une part estimée à environ 58 % en 2025, en raison de son utilisation intensive dans les films d'emballage, les contenants, les tuyaux, les géomembranes et les biens de consommation. La forte demande d'emballages flexibles, de matériaux légers et de produits résistants à l'humidité continue de soutenir la production mondiale de PE. Les catalyseurs de polyéthylène sont largement adoptés en raison de leur capacité à fournir une ténacité, une clarté et une efficacité de processus supérieures dans les catégories de haute densité et de faible densité.

On s'attend à ce que le segment du polypropylène augmente au rythme le plus rapide du TCAC de 2026 à 2033, grâce à l'utilisation croissante de composants automobiles, d'appareils médicaux, de produits ménagers et de fibres. La demande croissante de plastiques légers, recyclables et performants accélère l'innovation de catalyseurs pour les nuances de polypropylène de pointe.

- Par Catalyst

Basé sur le type de catalyseur, le marché est segmenté en catalyseurs Ziegler-Natta, catalyseurs monosite et catalyseurs de chrome. Le segment catalyseur de Ziegler-Natta a dominé le marché avec une part d'environ 46 % en 2025, en raison de son adoption généralisée dans la production de polyoléfines à grande échelle, le rapport coût-efficacité et la performance prouvée dans les plastiques de base. Ces catalyseurs restent très préférés pour la fabrication du polypropylène et du polyéthylène en raison de leur stabilité et de leur productivité élevée.

On prévoit que le segment des catalyseurs à un seul site augmentera au TCAC le plus rapide de 2026 à 2033, en raison de la demande croissante de polyoléfines spécialisées avec une répartition moléculaire étroite, une meilleure clarté et des propriétés mécaniques améliorées. L'accent mis de plus en plus sur les applications en aval, la durabilité et les polymères avancés accélère l'adoption de systèmes de catalyseurs monosites et métallocènes.

- Par demande

Sur la base de l'application, le marché des catalyseurs de polyoléfines est segmenté en Moulage par injection, Moulage par soufflage, Films, Fibres et autres applications. Le segment Films a dominé le marché avec une part d'environ 41 % en 2025, soutenue par une forte demande d'emballages alimentaires, de films agricoles, d'emballages industriels et d'emballages grand public. Les catalyseurs polyoléfines permettent une production de films à haute résistance, flexible et légère, ce qui les rend essentiels pour les exigences modernes en matière d'emballage.

On s'attend à ce que le segment de la moulage par injection augmente au TCAC le plus rapide de 2026 à 2033, en raison de l'utilisation croissante de composants en polyoléfine moulés dans les intérieurs automobiles, les appareils médicaux, les appareils et les biens de consommation. L'accent mis de plus en plus sur la légèreté, la durabilité et la production de masse rentable continue à alimenter la demande de catalyseur dans les applications de moulage par injection.

Quelle région détient la plus grande part du marché du catalyseur polyoléfine

- L'Asie-Pacifique a dominé le marché des catalyseurs de polyoléfines avec une part du chiffre d'affaires estimée à 43,69 % en 2025, sous l'impulsion d'une capacité de production massive de polyoléfines, d'une forte intégration pétrochimique et d'une forte demande des industries de l'emballage, de l'automobile, de la construction et des biens de consommation en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. L ' urbanisation rapide, l ' augmentation de la consommation de la classe moyenne et les investissements à grande échelle dans les usines de polyéthylène et de polypropylène continuent d ' alimenter la demande de catalyseurs dans toute la région

- Les principaux fabricants d'Asie-Pacifique développent des installations de production de catalyseurs et investissent dans les technologies avancées de Ziegler-Natta et de catalyseurs à un seul site, renforçant ainsi l'autosuffisance régionale et la compétitivité par rapport aux coûts. Les ajouts continus de capacités dans la fabrication de plastiques en aval soutiennent davantage la domination à long terme du marché.

- L'abondante disponibilité de matières premières, la fabrication rentable et un solide soutien gouvernemental à l'expansion pétrochimique renforcent le leadership de l'Asie-Pacifique sur le marché mondial des catalyseurs de polyoléfines

Chine Polyoléfin Catalyseur Aperçu du marché

La Chine est le principal contributeur d'Asie-Pacifique, soutenue par des volumes de production de polyoléfines de premier plan au monde, l'expansion rapide des capacités des complexes pétrochimiques intégrés et la forte demande intérieure de films d'emballage, de tuyaux, de pièces automobiles et de produits de consommation. Les investissements financés par l'État dans les technologies de catalyseur de pointe et la production localisée accélèrent encore la croissance du marché.

Japon Polyoléfin Catalyseur Aperçu du marché

Le Japon affiche une croissance soutenue grâce à la R-D en polymères de pointe, à l'innovation en catalyseur de haute qualité et à la forte demande de polyoléfines spécialisées utilisées dans l'automobile, l'électronique et les applications médicales. L'accent mis sur l'optimisation des performances et la durabilité favorise l'adoption de systèmes catalyseurs haut de gamme.

Aperçu du marché de la polyoléfine de l'Inde

L'Inde devient un marché à forte croissance en raison de l'augmentation de la consommation de polymères, du développement des infrastructures et des investissements dans le raffinage et la capacité pétrochimique. La demande croissante pour l'emballage, les films agricoles et l'adoption de catalyseurs pour les carburants plastiques automobiles.

Marché du catalyseur de polyoléfine en Amérique du Nord

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 8,25 % entre 2026 et 2033, en raison de la forte disponibilité des gaz de schiste, de l'augmentation de la capacité en polyéthylène et en polypropylène et de l'augmentation de la demande de grades de polymères avancés et durables aux États-Unis et au Canada. L'augmentation des investissements dans les polyoléfines de spécialité, les plastiques recyclables et les matériaux à haute performance accélère l'adoption de technologies de catalyseur à un seul site et à la prochaine génération

Répercussions sur le marché des polyoléfines américaines

Les États-Unis sont à la pointe de la croissance régionale en raison de l'abondance de matières premières bon marché, des expansions pétrochimiques à grande échelle et de la forte demande des secteurs de l'emballage, de l'automobile et de l'industrie. L'innovation continue dans l'efficacité et la durabilité des catalyseurs favorise l'expansion à long terme du marché.

Aperçu du marché canadien des polyoléfines

Le Canada contribue de façon constante, appuyé par des exportations croissantes de polymères, une forte intégration aux chaînes d'approvisionnement pétrochimiques américaines et une demande croissante de matériaux plastiques durables et légers pour toutes les applications de construction et industrielles.

Quelles sont les meilleures entreprises du marché Catalyseur Polyoléfin

L'industrie des catalyseurs de polyoléfines est principalement dirigée par des entreprises bien établies, notamment :

- BASE SE(Allemagne)

- Dow(États-Unis)

- Royal Dutch Shell Plc(PaysBas)

- Honeywell International Inc. (États-Unis)

- Chine Société pétrochimique(Sinopec) (Chine)

- Albemarle Corporation (États-Unis)

- Chicago Bridge & Iron Company N.V. (Pays-Bas)

- Clariant (Suisse)

- Dorf Ketal Chemicals India Private Limited (Inde)

- Evonik Industries AG (Allemagne)

- Haldor Topsøe (Danemark)

- LyondellBesell Industries Holdings B.V. (Pays-Bas)

- Mitsui Chemicals, Inc. (Japon)

- NOVA Chemicals (Canada)

- W. R. Grace & Co.-Conn. (États-Unis)

- Zeochem AG (Suisse)

- Zeolyst International, Inc. (États-Unis)

- INEOS (Royaume-Uni)

- LG Chem (Corée du Sud)

- LANXESS (Allemagne)

Quelles sont les évolutions récentes sur le marché mondial des catalyseurs de polyoléfines

- En juin 2025, Clariant a lancé sa gamme de produits sans PFAS AddWorks PPA pour l'extrusion durable de polyoléfines au salon K.

- En juin 2025, SHCCIG Yulin Chemical a sélectionné les technologies de polyoléfine de LyondellBasell pour un complexe pétrochimique à grande échelle à Yulin, en Chine, en obtenant des licences pour les technologies Spheripol, Spherizone, Hostal ACP et Lupotech T pour produire du polypropylène, du HDPE et de l'EVA, ce qui permettra des matériaux de polyoléfine avancés et durables dans plusieurs secteurs d'utilisation finale.

- En juin 2025, le SIBUR a lancé la construction de la plus grande installation de production de catalyseurs en Russie à Kazan, en mettant l'accent sur les applications de polyoléfines avec une phase initiale dédiée aux catalyseurs de chrome pour le polyéthylène et une deuxième phase ciblant les catalyseurs de métallocène pour les polyoléfines à haute performance, renforçant l'autosuffisance régionale et la sécurité d'approvisionnement à long terme à l'achèvement prévu en 2027.

- En septembre 2023, ExxonMobil a annoncé le développement d'un nouveau catalyseur de polyoléfine plus durable par rapport aux alternatives conventionnelles, mettant l'accent sur la réduction de l'impact environnemental tout en améliorant l'efficacité et la performance du catalyseur pour la future production de polymères.

- En août 2023, LyondellBasell a signé un contrat de fourniture de catalyseurs de polyoléfines à une nouvelle usine d'emballage en Chine, renforçant sa présence dans la région Asie-Pacifique et soutenant la demande croissante de polyoléfines de qualité

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.